- Формирование цены товара. Затраты предпринимателя и цена

Содержание

- 2. ЦЕЛЬ: изучить понятие ценообразования и понять каким образом формируется цена на примере предприятия ОО «М.видео-менеджмент»

- 3. ЗАДАЧИ: раскрыть сущность ценообразования; рассмотреть основные ценовые стратегии; провести анализ процесса формирования цены на предприятии; разработать

- 4. Цена – денежное выражение стоимости товара

- 5. Ценовая политика предприятия

- 6. Цели ценовой политики обеспечение сбыта (выживаемости) максимизация прибыли удержание рынка

- 7. Ценовые стратегии: Стратегия «снятия сливок» Стратегия проникновения (внедрения) на рынок Стратегия психологической цены Нейтральная стратегия ценообразования

- 8. ОО «М.видео-менеджмент»

- 9. Расчет отпускной цены на наушники SONY MDR

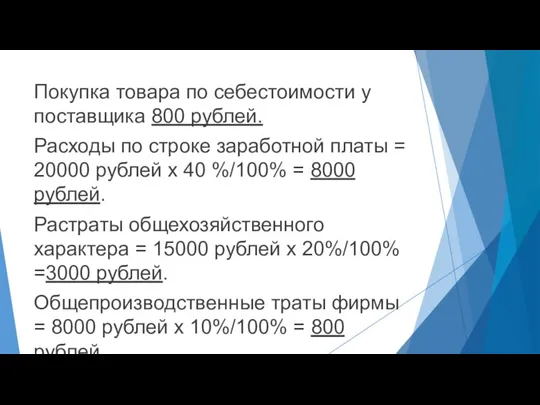

- 10. Покупка товара по себестоимости у поставщика 800 рублей. Расходы по строке заработной платы = 20000 рублей

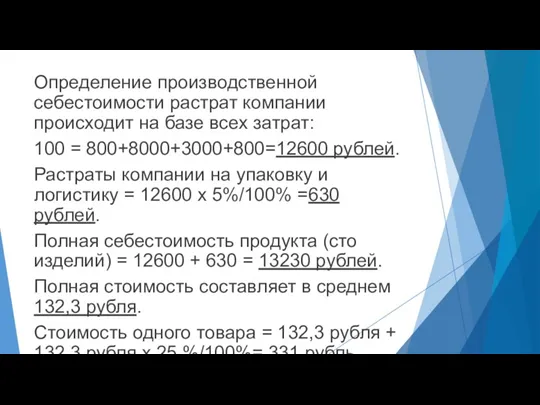

- 11. Определение производственной себестоимости растрат компании происходит на базе всех затрат: 100 = 800+8000+3000+800=12600 рублей. Растраты компании

- 13. Скачать презентацию

ЦЕЛЬ:

изучить понятие ценообразования и понять каким образом формируется цена на

ЦЕЛЬ:

изучить понятие ценообразования и понять каким образом формируется цена на

ЗАДАЧИ:

раскрыть сущность ценообразования;

рассмотреть основные ценовые стратегии;

провести анализ процесса формирования цены на

ЗАДАЧИ:

раскрыть сущность ценообразования;

рассмотреть основные ценовые стратегии;

провести анализ процесса формирования цены на

Цена – денежное выражение стоимости товара

Цена – денежное выражение стоимости товара

Ценовая политика предприятия

Ценовая политика предприятия

Цели ценовой политики

обеспечение сбыта (выживаемости)

максимизация прибыли

удержание рынка

Цели ценовой политики

обеспечение сбыта (выживаемости)

максимизация прибыли

удержание рынка

Ценовые стратегии:

Стратегия «снятия сливок»

Стратегия проникновения (внедрения) на рынок

Стратегия психологической цены

Нейтральная

Ценовые стратегии:

Стратегия «снятия сливок»

Стратегия проникновения (внедрения) на рынок

Стратегия психологической цены

Нейтральная

ОО «М.видео-менеджмент»

ОО «М.видео-менеджмент»

Расчет отпускной цены на наушники SONY MDR

Расчет отпускной цены на наушники SONY MDR

Покупка товара по себестоимости у поставщика 800 рублей.

Расходы по строке

Покупка товара по себестоимости у поставщика 800 рублей.

Расходы по строке

Определение производственной себестоимости растрат компании происходит на базе всех затрат:

100

Определение производственной себестоимости растрат компании происходит на базе всех затрат:

100

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”