- Налог на доходы физических лиц

Содержание

- 2. Основание и правовые основы НДФЛ Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который

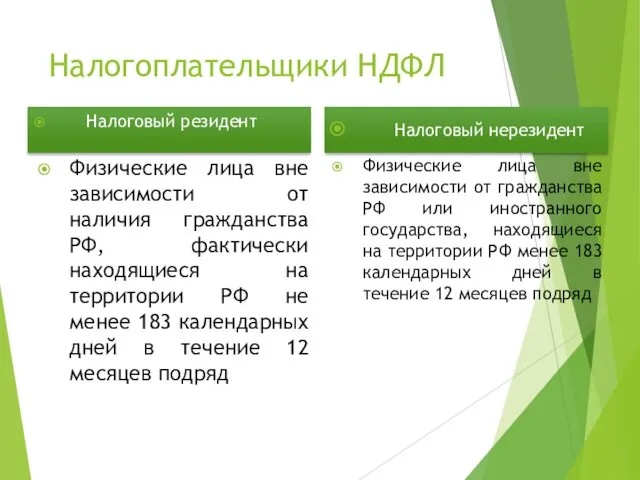

- 3. Налогоплательщики НДФЛ Налоговый резидент Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории

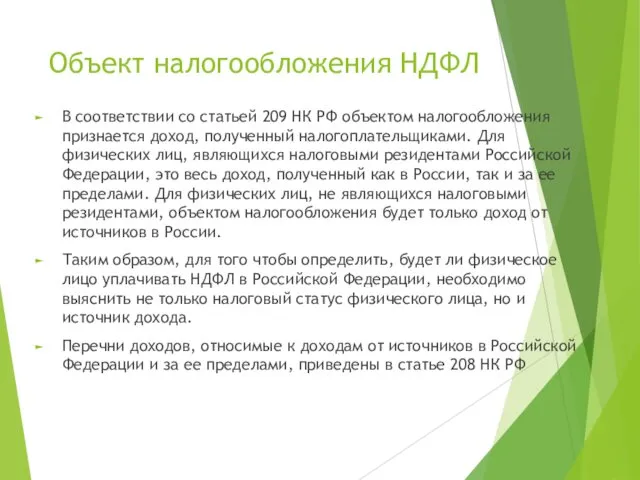

- 4. Объект налогообложения НДФЛ В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками.

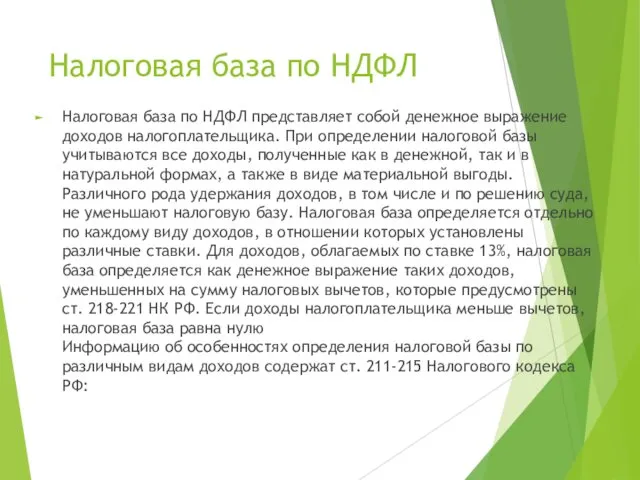

- 5. Налоговая база по НДФЛ Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении

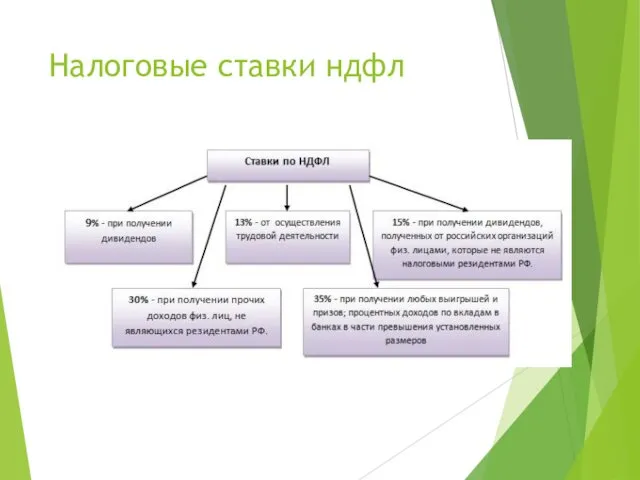

- 6. Налоговые ставки ндфл

- 7. Налоговый период По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового

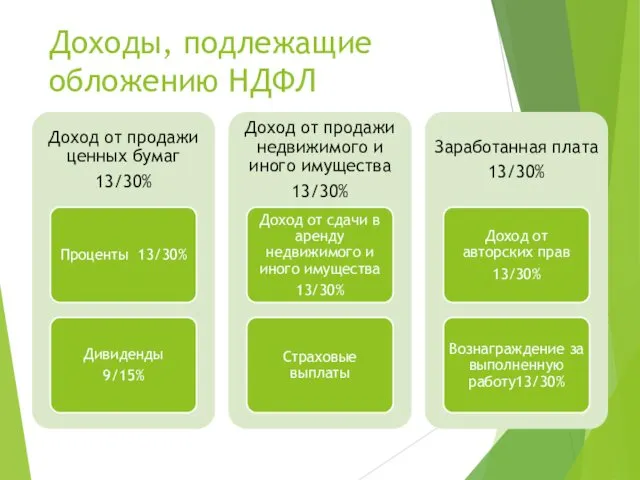

- 8. Доходы, подлежащие обложению НДФЛ

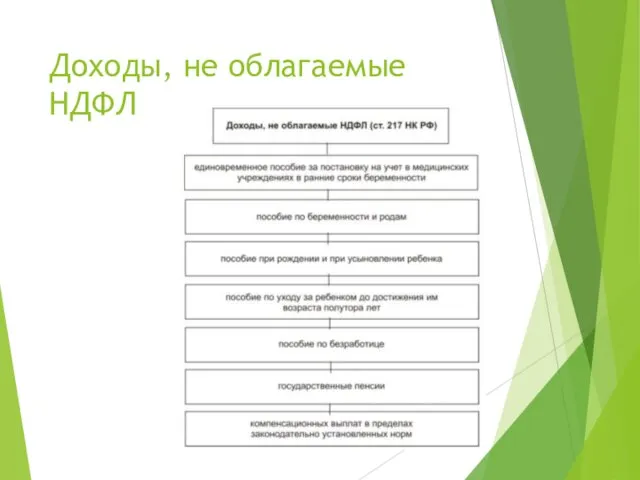

- 9. Доходы, не облагаемые НДФЛ

- 10. Стандартные налоговые вычеты Вычет 3000рублей ежемесячно Пострадавшим от катастрофы на Чернобыльской АЭС Участвовавшим в испытаниях ядерного

- 11. Стандартные налоговые вычеты на детей Ежемесячный вычет 1400руб. – на первого и второго ребенка 3000руб. –

- 12. Социальные налоговые вычеты

- 13. Имущественные вычеты

- 14. Профессиональные налоговые вычеты

- 19. Скачать презентацию

Основание и правовые основы НДФЛ

Налог на доходы физических лиц (сокращенно НДФЛ)

Основание и правовые основы НДФЛ

Налог на доходы физических лиц (сокращенно НДФЛ)

Налогоплательщики НДФЛ

Налоговый резидент

Физические лица вне зависимости от наличия гражданства РФ,

Налогоплательщики НДФЛ

Налоговый резидент

Физические лица вне зависимости от наличия гражданства РФ,

Объект налогообложения НДФЛ

В соответствии со статьей 209 НК РФ объектом налогообложения

Объект налогообложения НДФЛ

В соответствии со статьей 209 НК РФ объектом налогообложения

Налоговая база по НДФЛ

Налоговая база по НДФЛ представляет собой денежное выражение

Налоговая база по НДФЛ

Налоговая база по НДФЛ представляет собой денежное выражение

Налоговые ставки ндфл

Налоговые ставки ндфл

Налоговый период

По налогу на доходы физических лиц налоговым периодом признается календарный

Налоговый период

По налогу на доходы физических лиц налоговым периодом признается календарный

Доходы, подлежащие обложению НДФЛ

Доходы, подлежащие обложению НДФЛ

Доходы, не облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

Стандартные налоговые вычеты

Вычет 3000рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

Стандартные налоговые вычеты

Вычет 3000рублей ежемесячно

Пострадавшим от катастрофы на Чернобыльской АЭС

Участвовавшим в

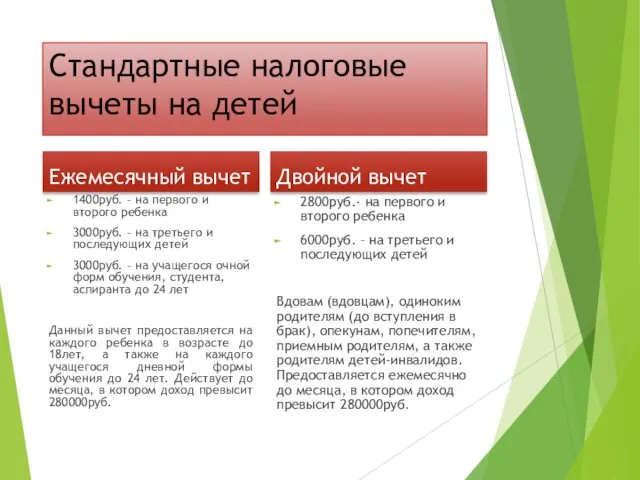

Стандартные налоговые вычеты на детей

Ежемесячный вычет

1400руб. – на первого и второго

Стандартные налоговые вычеты на детей

Ежемесячный вычет

1400руб. – на первого и второго

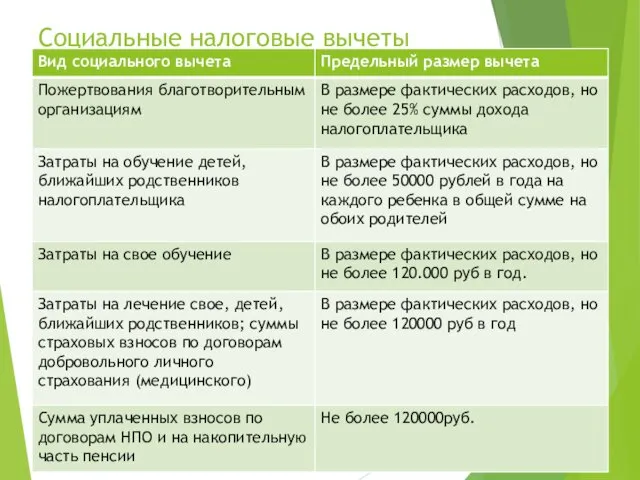

Социальные налоговые вычеты

Социальные налоговые вычеты

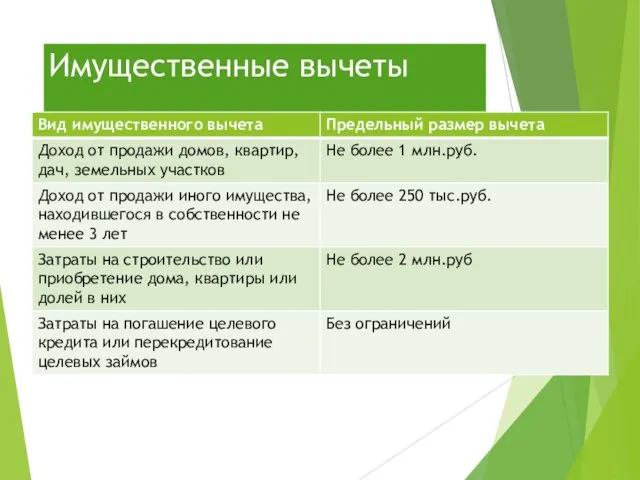

Имущественные вычеты

Имущественные вычеты

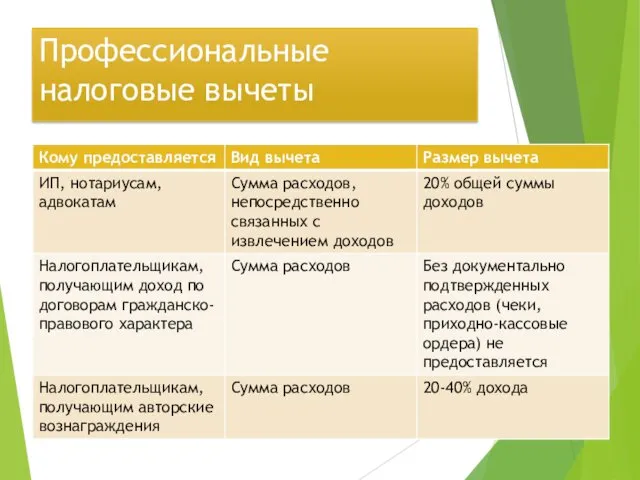

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

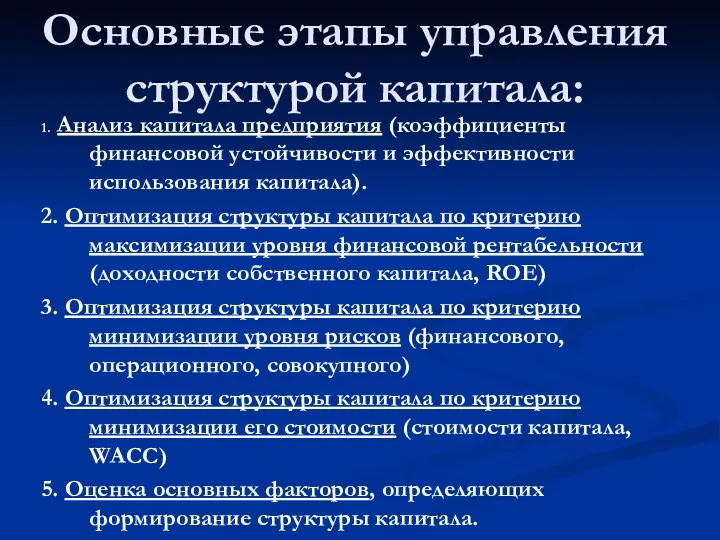

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет