- Учет собственного капитала

Содержание

- 2. П Л А Н Учет уставного капитала Учет собственных акций (долей) (счет 81) Учет резервного капитала

- 3. 1. УЧЕТ УСТАВНОГО КАПИТАЛА Уставный капитал – это стартовый капитал, который вносится при создании организации его

- 4. Учредители могут принять решение об уменьшении или увеличении уставного капитала исходя как из собственных интересов, так

- 5. К счету 80 могут быть открыты субсчета: 80/1 «Объявленный (зарегистрированный) капитал» – в сумме указанной в

- 6. УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТАЛА может осуществляться в следующих случаях: привлечения дополнительных средств от участников (учредителей) или дополнительного

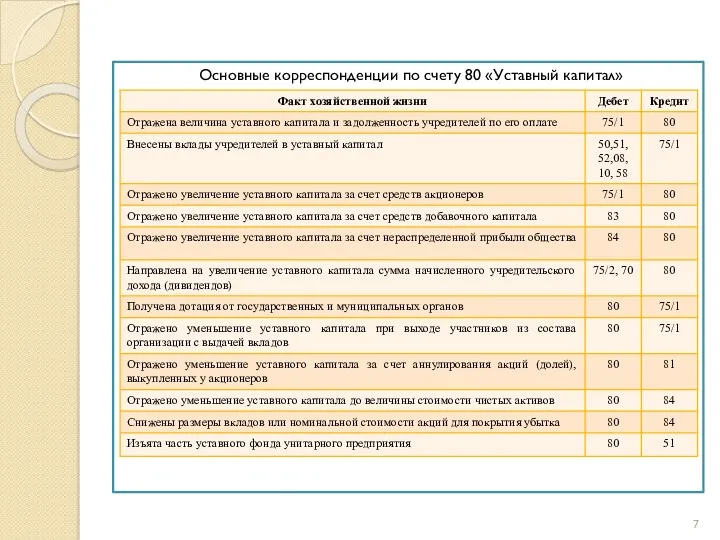

- 7. Основные корреспонденции по счету 80 «Уставный капитал»

- 8. Пример. Собранием акционеров принято решение об увеличении уставного капитала ОАО «К» на сумму 75 000 руб.

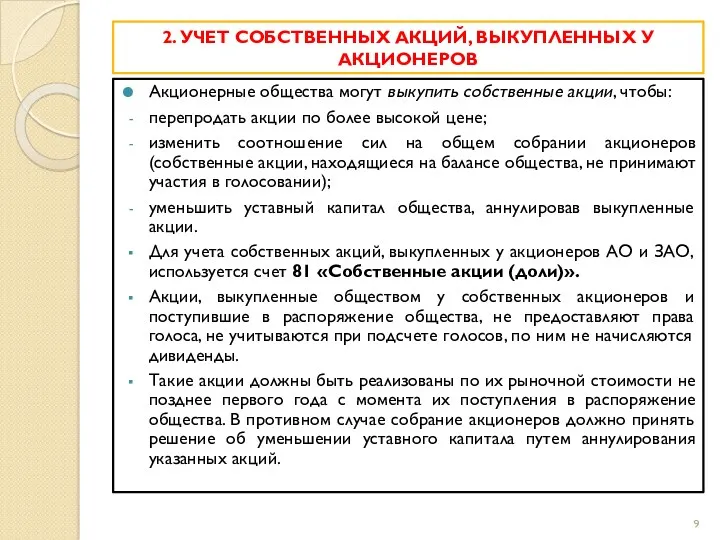

- 9. 2. УЧЕТ СОБСТВЕННЫХ АКЦИЙ, ВЫКУПЛЕННЫХ У АКЦИОНЕРОВ Акционерные общества могут выкупить собственные акции, чтобы: перепродать акции

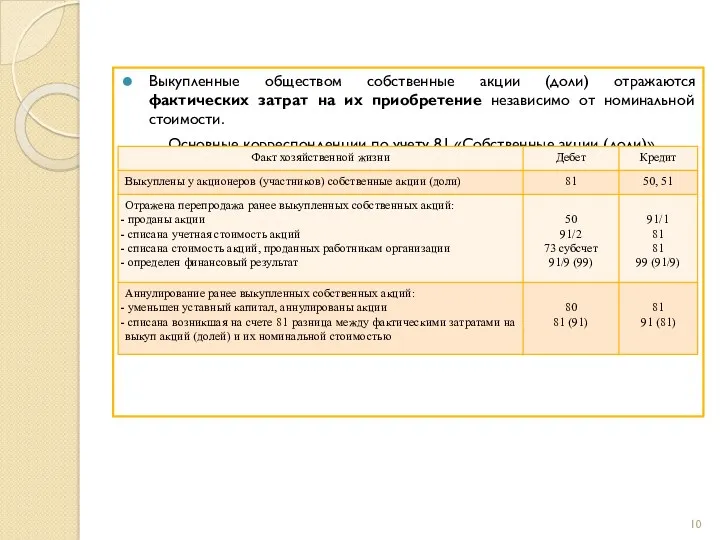

- 10. Выкупленные обществом собственные акции (доли) отражаются фактических затрат на их приобретение независимо от номинальной стоимости. Основные

- 11. 3. УЧЕТ РЕЗЕРВНОГО КАПИТАЛА Резервный капитал – это страховой капитал организации, предназначенный для покрытия убытков от

- 12. Для учета состояния и движения капитала используется пассивный счет 82 «Резервный капитал». Дебет Счет 82 Кредит

- 13. При журнально-ордерной форме регистр синтетического учета по счету 82 – журнал – ордер № 12, аналитический

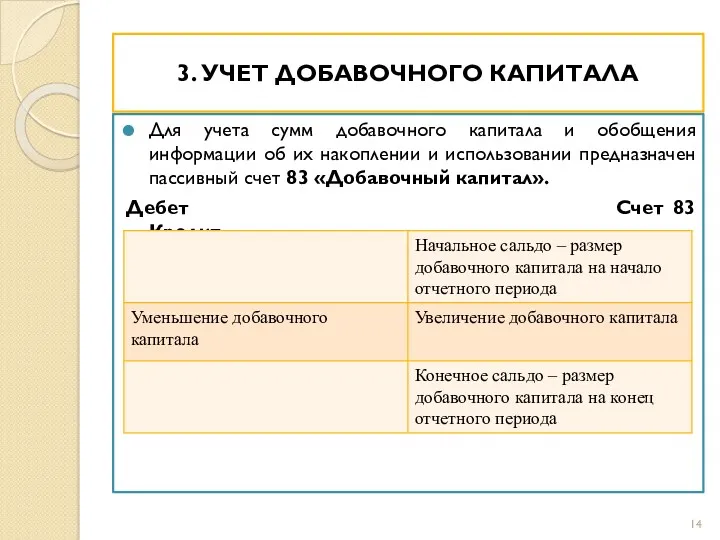

- 14. 3. УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Для учета сумм добавочного капитала и обобщения информации об их накоплении и

- 15. Источниками формирования добавочного капитала (без переоценки) являются: эмиссионный доход; положительные курсовые разницы, образующиеся при вкладе иностранной

- 16. Эмиссионный доход образуется при продаже акций ОАО по цене выше номинала (превышение продажной цены над номинальной).

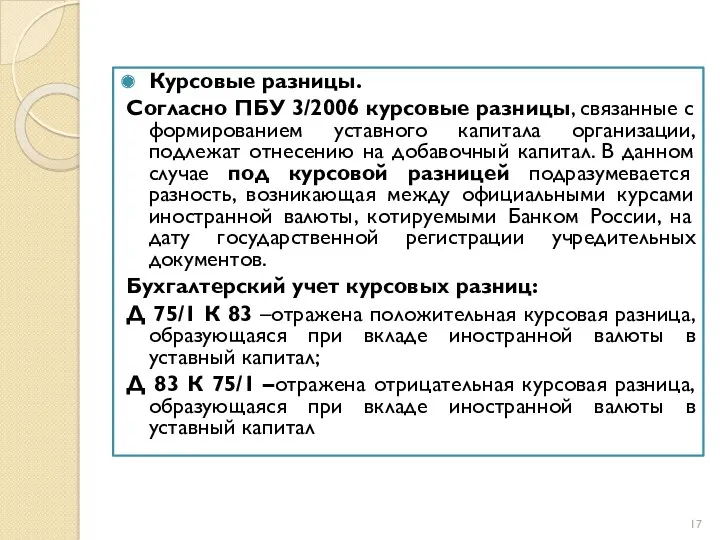

- 17. Курсовые разницы. Согласно ПБУ 3/2006 курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на

- 18. Пример. Учредительными документами ООО «А» предусмотрено, что вклад иностранного учредителя составляет 10 000 долл. Курс на

- 20. Скачать презентацию

П Л А Н

Учет уставного капитала

Учет собственных акций (долей) (счет 81)

Учет

П Л А Н

Учет уставного капитала

Учет собственных акций (долей) (счет 81)

Учет

1. УЧЕТ УСТАВНОГО КАПИТАЛА

Уставный капитал – это стартовый капитал, который вносится

1. УЧЕТ УСТАВНОГО КАПИТАЛА

Уставный капитал – это стартовый капитал, который вносится

Учредители могут принять решение об уменьшении или увеличении уставного капитала исходя

Учредители могут принять решение об уменьшении или увеличении уставного капитала исходя

К счету 80 могут быть открыты субсчета:

80/1 «Объявленный (зарегистрированный) капитал» –

К счету 80 могут быть открыты субсчета:

80/1 «Объявленный (зарегистрированный) капитал» –

УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТАЛА может осуществляться в следующих случаях:

привлечения дополнительных средств от

УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТАЛА может осуществляться в следующих случаях:

привлечения дополнительных средств от

Основные корреспонденции по счету 80 «Уставный капитал»

Основные корреспонденции по счету 80 «Уставный капитал»

Пример. Собранием акционеров принято решение об увеличении уставного капитала ОАО «К»

Пример. Собранием акционеров принято решение об увеличении уставного капитала ОАО «К»

2. УЧЕТ СОБСТВЕННЫХ АКЦИЙ, ВЫКУПЛЕННЫХ У АКЦИОНЕРОВ

Акционерные общества могут выкупить собственные

2. УЧЕТ СОБСТВЕННЫХ АКЦИЙ, ВЫКУПЛЕННЫХ У АКЦИОНЕРОВ

Акционерные общества могут выкупить собственные

Выкупленные обществом собственные акции (доли) отражаются фактических затрат на их приобретение

Выкупленные обществом собственные акции (доли) отражаются фактических затрат на их приобретение

3. УЧЕТ РЕЗЕРВНОГО КАПИТАЛА

Резервный капитал – это страховой капитал организации, предназначенный

3. УЧЕТ РЕЗЕРВНОГО КАПИТАЛА

Резервный капитал – это страховой капитал организации, предназначенный

Для учета состояния и движения капитала используется пассивный счет 82 «Резервный

Для учета состояния и движения капитала используется пассивный счет 82 «Резервный

При журнально-ордерной форме регистр синтетического учета по счету 82 – журнал

При журнально-ордерной форме регистр синтетического учета по счету 82 – журнал

3. УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

Для учета сумм добавочного капитала и обобщения информации

3. УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

Для учета сумм добавочного капитала и обобщения информации

Источниками формирования добавочного капитала (без переоценки) являются:

эмиссионный доход;

положительные курсовые разницы,

Источниками формирования добавочного капитала (без переоценки) являются:

эмиссионный доход;

положительные курсовые разницы,

Эмиссионный доход образуется при продаже акций ОАО по цене выше номинала

Эмиссионный доход образуется при продаже акций ОАО по цене выше номинала

Курсовые разницы.

Согласно ПБУ 3/2006 курсовые разницы, связанные с формированием уставного капитала

Курсовые разницы.

Согласно ПБУ 3/2006 курсовые разницы, связанные с формированием уставного капитала

Пример.

Учредительными документами ООО «А» предусмотрено, что вклад иностранного учредителя составляет

Пример.

Учредительными документами ООО «А» предусмотрено, что вклад иностранного учредителя составляет

Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия Деньги, кредит, банки

Деньги, кредит, банки Практическая бухгалтерия

Практическая бухгалтерия Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Pénzáramlások kimutatása

Pénzáramlások kimutatása Государственный бюджет как основа централизованных финансов

Государственный бюджет как основа централизованных финансов Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения

Налог на добавленную стоимость (НДС) при ввозе товара, порядок его установления и применения Present value essentials

Present value essentials Федеральное казначейство

Федеральное казначейство Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Бухгалтерский баланс

Бухгалтерский баланс Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Финансовый взлет

Финансовый взлет О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Коммерческие банки: их виды, операции и регулирование деятельности

Коммерческие банки: их виды, операции и регулирование деятельности Самозанятость

Самозанятость Персональное предложение для сотрудников ГК Xsolla

Персональное предложение для сотрудников ГК Xsolla Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Фінансові інвестиції

Фінансові інвестиції Страхование финансовых рисков

Страхование финансовых рисков Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі