- Самозанятость

Содержание

- 3. ИП могут перейти на режим НПД Для этого нужно отказаться от других спецрежимов или прекратить деятельность

- 4. ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ • зарабатывать не более 2,4 миллиона рублей в год; • работать самостоятельно, без

- 5. ЗАПРЕЩЕННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ САМОЗАНЯТЫХ: деятельность, связанная с добычей и реализацией полезных ископаемых; перепродажа чужих товаров;

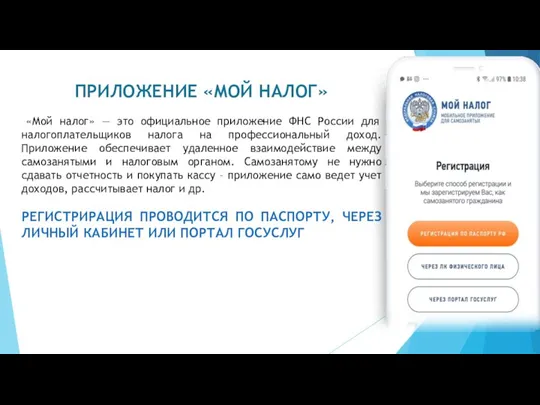

- 6. ПРИЛОЖЕНИЕ «МОЙ НАЛОГ» «Мой налог» — это официальное приложение ФНС России для налогоплательщиков налога на профессиональный

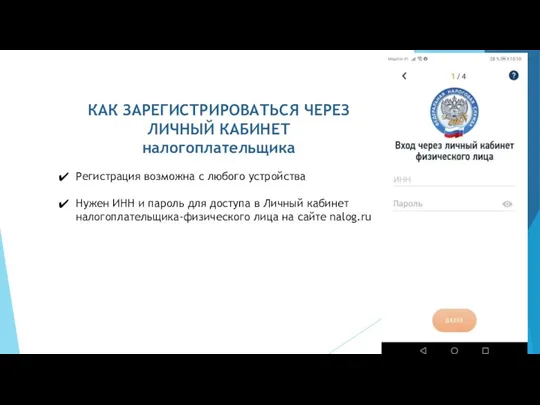

- 7. КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ налогоплательщика Регистрация возможна с любого устройства Нужен ИНН и пароль для

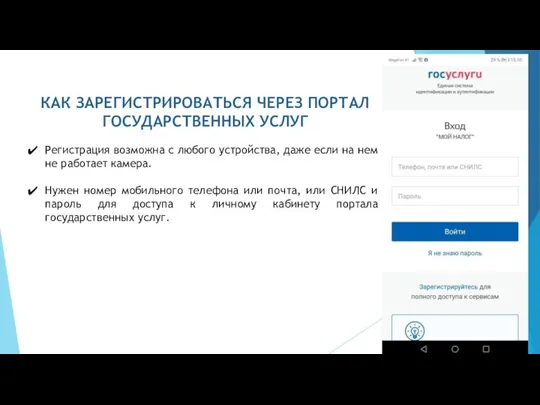

- 8. КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ПОРТАЛ ГОСУДАРСТВЕННЫХ УСЛУГ Регистрация возможна с любого устройства, даже если на нем не

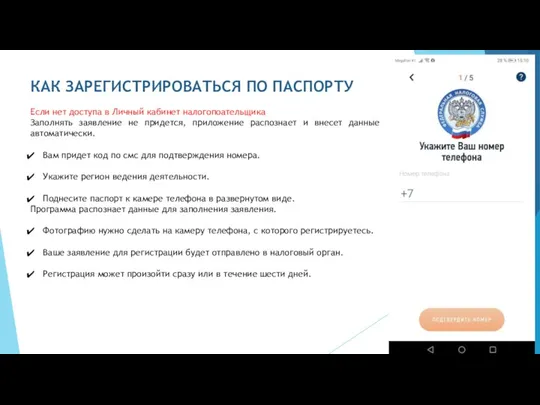

- 9. КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ Если нет доступа в Личный кабинет налогопоательщика Заполнять заявление не придется, приложение

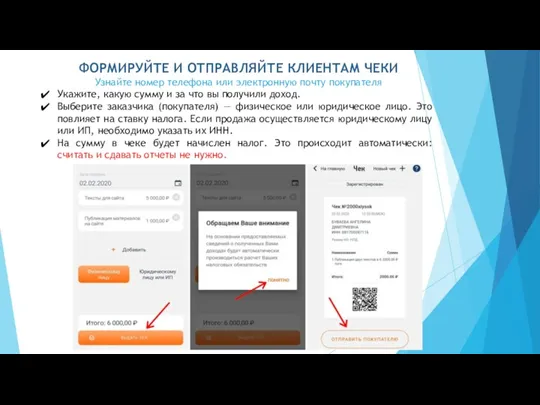

- 10. ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ Узнайте номер телефона или электронную почту покупателя Укажите, какую сумму и

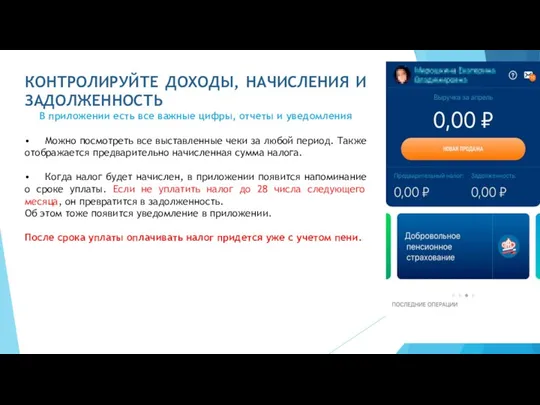

- 11. КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ В приложении есть все важные цифры, отчеты и уведомления • Можно

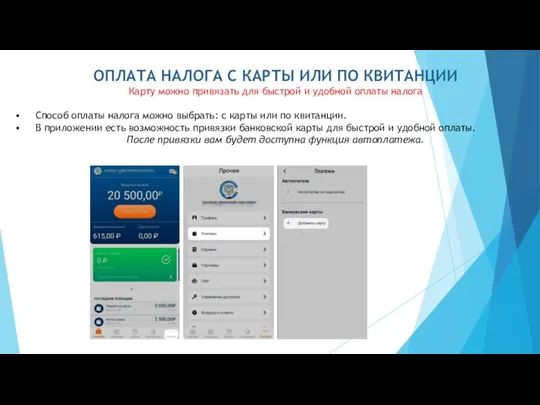

- 12. ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ Карту можно привязать для быстрой и удобной оплаты налога

- 13. КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ Самостоятельно ничего считать не нужно. Применение налогового вычета, контроль над

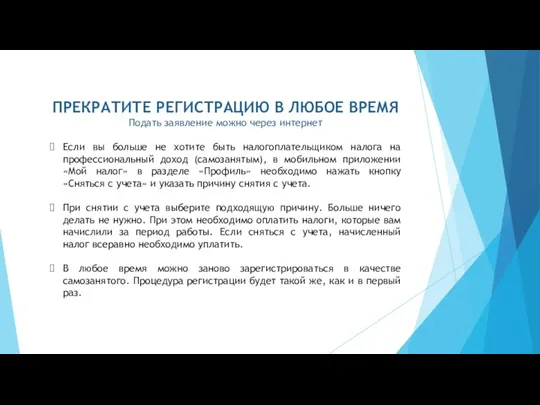

- 14. ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ Подать заявление можно через интернет Если вы больше не хотите быть

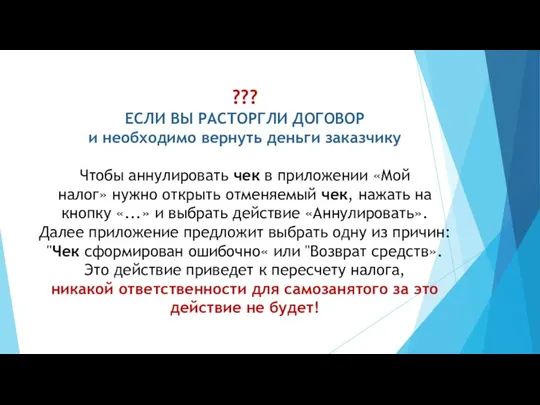

- 15. ??? ЕСЛИ ВЫ РАСТОРГЛИ ДОГОВОР и необходимо вернуть деньги заказчику Чтобы аннулировать чек в приложении «Мой

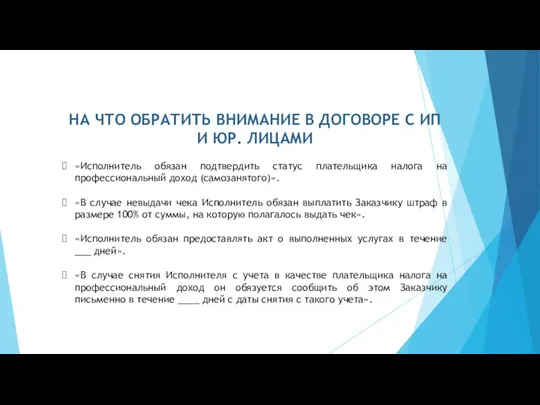

- 16. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ «Исполнитель обязан подтвердить статус плательщика

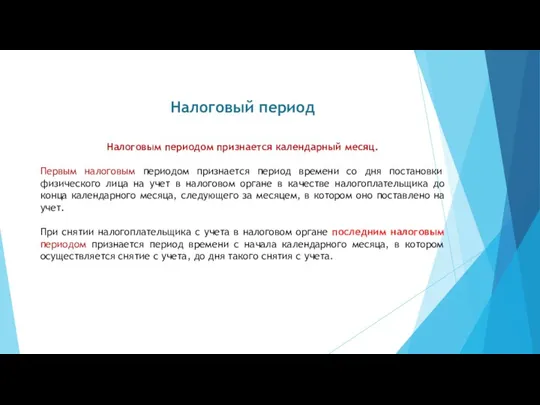

- 17. Налоговый период Налоговым периодом признается календарный месяц. Первым налоговым периодом признается период времени со дня постановки

- 19. Скачать презентацию

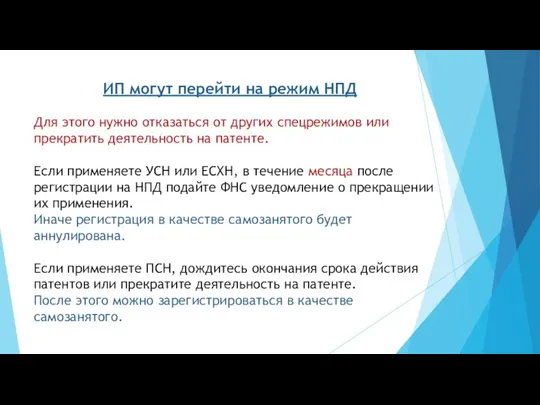

ИП могут перейти на режим НПД

Для этого нужно отказаться

ИП могут перейти на режим НПД Для этого нужно отказаться

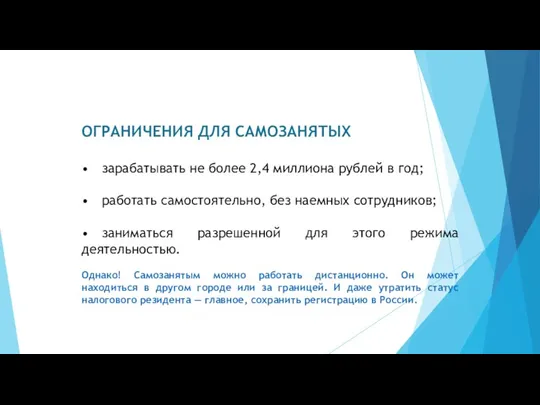

ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ

• зарабатывать не более 2,4 миллиона рублей в год;

• работать самостоятельно,

ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ

• зарабатывать не более 2,4 миллиона рублей в год;

• работать самостоятельно,

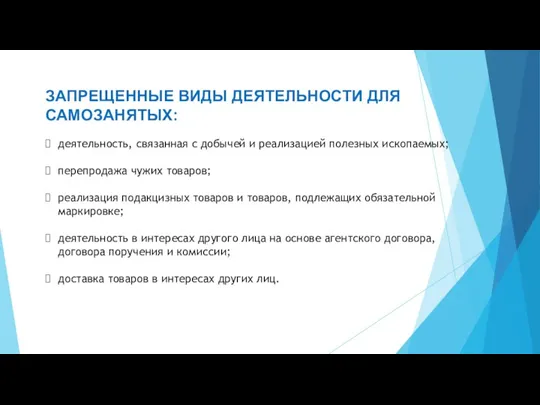

ЗАПРЕЩЕННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ САМОЗАНЯТЫХ:

деятельность, связанная с добычей и реализацией полезных

ЗАПРЕЩЕННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ САМОЗАНЯТЫХ:

деятельность, связанная с добычей и реализацией полезных

ПРИЛОЖЕНИЕ «МОЙ НАЛОГ»

«Мой налог» — это официальное приложение ФНС России

ПРИЛОЖЕНИЕ «МОЙ НАЛОГ»

«Мой налог» — это официальное приложение ФНС России

КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ

налогоплательщика

Регистрация возможна с любого устройства

Нужен ИНН и

налогоплательщика

Регистрация возможна с любого устройства

Нужен ИНН и

КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ПОРТАЛ ГОСУДАРСТВЕННЫХ УСЛУГ

Регистрация возможна с любого устройства, даже

Регистрация возможна с любого устройства, даже

КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ

Если нет доступа в Личный кабинет налогопоательщика

Заполнять заявление

КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ

Если нет доступа в Личный кабинет налогопоательщика

Заполнять заявление

ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ

Узнайте номер телефона или электронную почту покупателя

Укажите,

ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ

Узнайте номер телефона или электронную почту покупателя

Укажите,

КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ

В приложении есть все важные цифры, отчеты

КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ

В приложении есть все важные цифры, отчеты

ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ

Карту можно привязать для быстрой

ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ

Карту можно привязать для быстрой

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение

ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ

Подать заявление можно через интернет

Если вы больше

ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ

Подать заявление можно через интернет

Если вы больше

???

ЕСЛИ ВЫ РАСТОРГЛИ ДОГОВОР

и необходимо вернуть деньги заказчику

Чтобы аннулировать чек в приложении «Мой

???

ЕСЛИ ВЫ РАСТОРГЛИ ДОГОВОР

и необходимо вернуть деньги заказчику

Чтобы аннулировать чек в приложении «Мой

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ

«Исполнитель

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ

«Исполнитель

Налоговый период

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени

Налоговый период

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени

Бюджет для граждан

Бюджет для граждан Как создаются криптовалюты

Как создаются криптовалюты Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Тема 15. Сущность, предмет и методы аудита

Тема 15. Сущность, предмет и методы аудита Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Финансовый менеджмент

Финансовый менеджмент Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Основные фонды предприятия

Основные фонды предприятия Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Денежный рынок. Тема 3

Денежный рынок. Тема 3 Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Механизм государства

Механизм государства Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер Модель Инвуда

Модель Инвуда Коммерческие банки

Коммерческие банки Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса

Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Деньги. История возникновения денег

Деньги. История возникновения денег Налоги и налогообложение

Налоги и налогообложение Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Договор аренды

Договор аренды