- Понятие денег и их роль в экономике

Содержание

- 2. В рыночной экономике деньги играют огромную роль. Без них невозможен рыночный обмен. Деньги выступают в роли

- 3. Основные свойства денег (требования к денежному материалу): качественная однородность – отдельные экземпляры денег должны быть одинаковыми

- 4. С историей возникновения денег, можно выделить следующие виды денег: 1. Товарные деньги (натуральные, настоявшие) – ценны

- 5. Использование металла в качестве денег имело свои плюсы и минусы. Металл был прочным и более-менее компактным.

- 6. Сущность денег проявляется наиболее полно в единстве их функций. Можно выделить следующие основные функции денег: 1.

- 7. 4. Деньги, как средство платежа – эта функция проявляется при продаже товаров в кредит или рассрочку,

- 8. Важное понятие в экономической теории – денежная масса, без усвоения которого невозможно понять работу денег в

- 10. Скачать презентацию

В рыночной экономике деньги играют огромную роль. Без них невозможен рыночный

В рыночной экономике деньги играют огромную роль. Без них невозможен рыночный

Основные свойства денег (требования к денежному материалу): качественная однородность – отдельные

Основные свойства денег (требования к денежному материалу): качественная однородность – отдельные

С историей возникновения денег, можно выделить следующие виды денег:

1. Товарные

С историей возникновения денег, можно выделить следующие виды денег:

1. Товарные

Использование металла в качестве денег имело свои плюсы и минусы. Металл

Использование металла в качестве денег имело свои плюсы и минусы. Металл

Сущность денег проявляется наиболее полно в единстве их функций. Можно выделить

Сущность денег проявляется наиболее полно в единстве их функций. Можно выделить

4. Деньги, как средство платежа – эта функция проявляется при продаже

4. Деньги, как средство платежа – эта функция проявляется при продаже

Важное понятие в экономической теории – денежная масса, без усвоения которого

Важное понятие в экономической теории – денежная масса, без усвоения которого

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2

Принципы и этические нормы аудита. Права и обязанности сторон в ходе аудита. Лекция 2 Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Финансы домашних хозяйств

Финансы домашних хозяйств Capital Budgeting and Risk

Capital Budgeting and Risk Управление бюджетом домохозяйства

Управление бюджетом домохозяйства Понятие инвестиций и эффективности

Понятие инвестиций и эффективности Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Изменения в бухгалтерском учете из-за новых стандартов: запасы. Учетная политика

Изменения в бухгалтерском учете из-за новых стандартов: запасы. Учетная политика Обучение Агентов ГПХ. АО ОТП Банк

Обучение Агентов ГПХ. АО ОТП Банк Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Технологические вопросы организации передачи данных с лицевых счетов

Технологические вопросы организации передачи данных с лицевых счетов Федеральная налоговая служба. Публичная декларация целей и задач 2022

Федеральная налоговая служба. Публичная декларация целей и задач 2022 Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Состав и структура сметной стоимости

Состав и структура сметной стоимости Кредитование инвестиционных проектов

Кредитование инвестиционных проектов Money making

Money making Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Памятка Антикризисных продуктов Авто ЮЛ

Памятка Антикризисных продуктов Авто ЮЛ Финансовые институты. Банковская система

Финансовые институты. Банковская система Значення аналізу господарської діяльності та його роль в управлінні підприємством

Значення аналізу господарської діяльності та його роль в управлінні підприємством Механизм управления оборотными активами организации

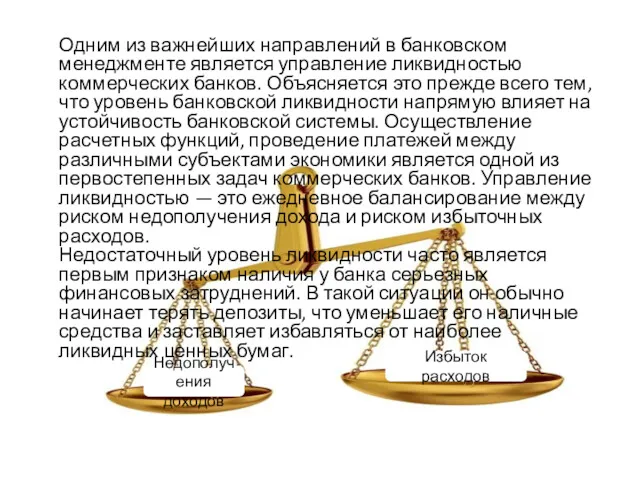

Механизм управления оборотными активами организации Управление ликвидностью коммерческих банков

Управление ликвидностью коммерческих банков Правовые основы бюджетной системы

Правовые основы бюджетной системы Государственный и муниципальный кредит

Государственный и муниципальный кредит Место корпоративных финансов в финансовой системе

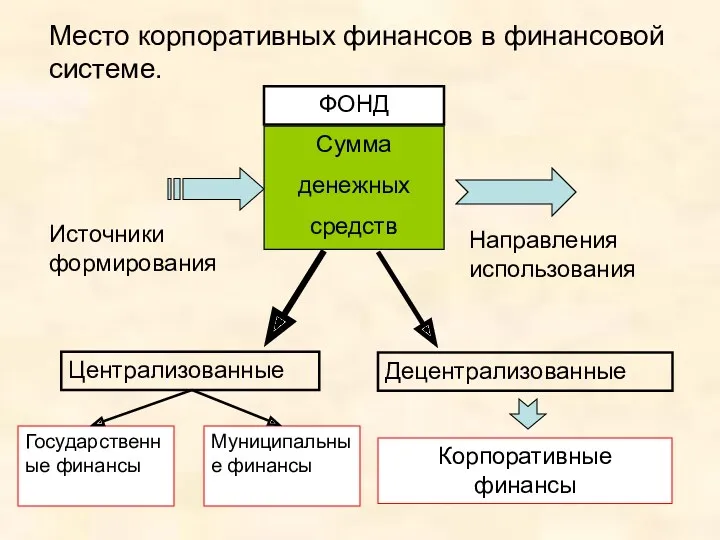

Место корпоративных финансов в финансовой системе