- Изменения в бухгалтерском учете из-за новых стандартов: запасы. Учетная политика

Содержание

- 2. ФСБУ 5/2019 «Запасы»

- 3. Учетная политика Из учетной политики убрать: приказ Министерства финансов Российской Федерации от 28 декабря 2001 г.

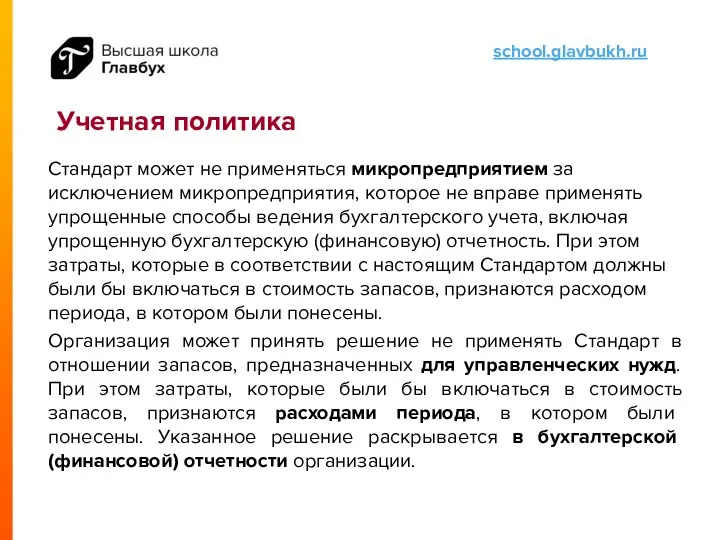

- 4. Учетная политика Стандарт может не применяться микропредприятием за исключением микропредприятия, которое не вправе применять упрощенные способы

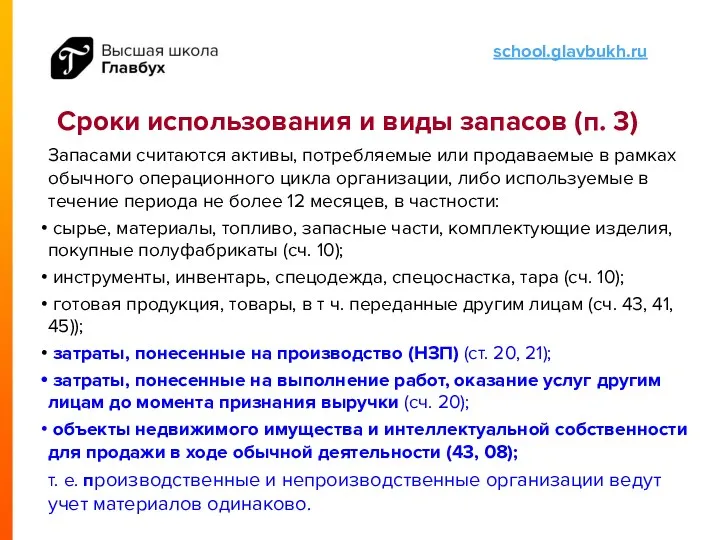

- 5. Сроки использования и виды запасов (п. 3) Запасами считаются активы, потребляемые или продаваемые в рамках обычного

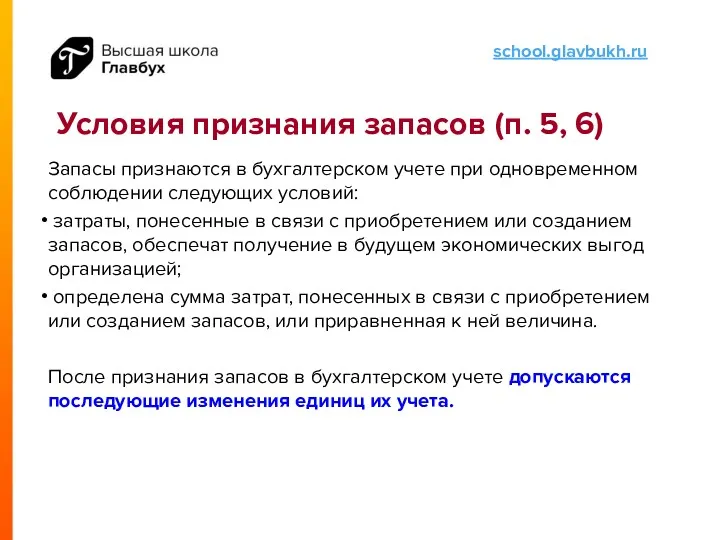

- 6. Условия признания запасов (п. 5, 6) Запасы признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

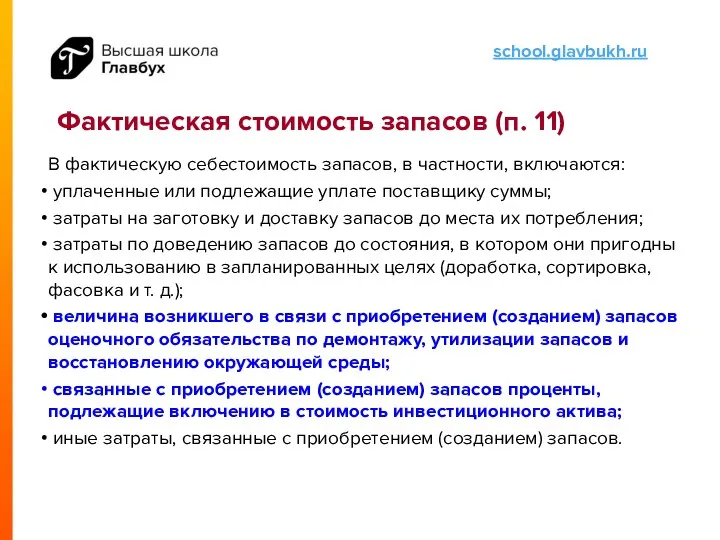

- 7. Фактическая стоимость запасов (п. 11) В фактическую себестоимость запасов, в частности, включаются: уплаченные или подлежащие уплате

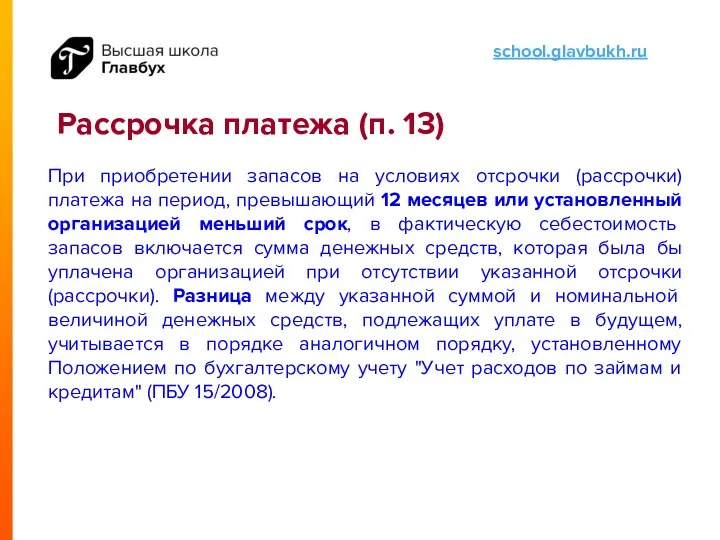

- 8. Рассрочка платежа (п. 13) При приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающий 12

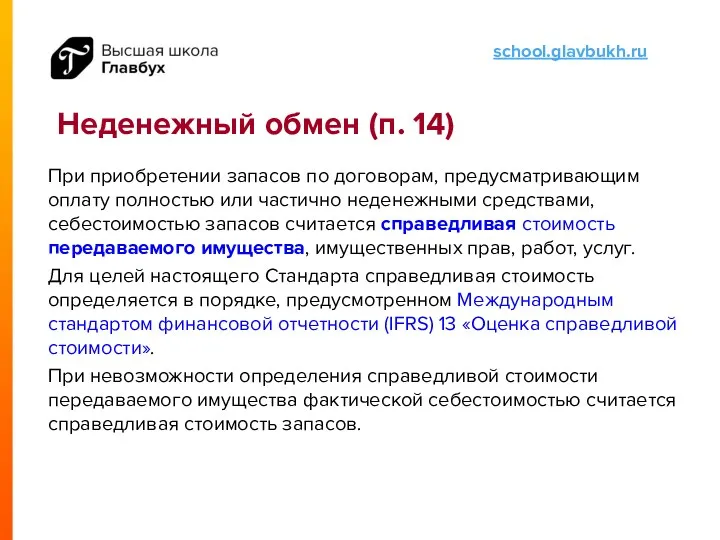

- 9. Неденежный обмен (п. 14) При приобретении запасов по договорам, предусматривающим оплату полностью или частично неденежными средствами,

- 10. Упрощенный учет (п. 17) Организация с упрощенным учетом вправе считать себестоимостью приобретенных запасов уплаченные и (или)

- 11. Продукция сельского хозяйства (п. 19) Продукцию сельского, лесного и рыбного хозяйства собственного производства, а также товары,

- 12. Оценка запасов (п. 28) Запасы оцениваются на отчетную дату по наименьшей из следующих величин: а) фактическая

- 13. Оценка запасов (п. 29) Чистая стоимость продажи запасов – это предполагаемая цена, по которой организация может

- 14. Обесценение запасов (п. 30) Превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов.

- 15. Пример На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость которого составляла 5000 за

- 16. Пример На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость которого составляла 5000 р.

- 18. Скачать презентацию

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

Учетная политика

Из учетной политики убрать:

приказ Министерства финансов Российской Федерации

Учетная политика

Из учетной политики убрать:

приказ Министерства финансов Российской Федерации

Учетная политика

Стандарт может не применяться микропредприятием за исключением микропредприятия, которое не

Учетная политика

Стандарт может не применяться микропредприятием за исключением микропредприятия, которое не

Сроки использования и виды запасов (п. 3)

Запасами считаются активы, потребляемые или

Сроки использования и виды запасов (п. 3)

Запасами считаются активы, потребляемые или

Условия признания запасов (п. 5, 6)

Запасы признаются в бухгалтерском учете при

Условия признания запасов (п. 5, 6)

Запасы признаются в бухгалтерском учете при

Фактическая стоимость запасов (п. 11)

В фактическую себестоимость запасов, в частности, включаются:

Фактическая стоимость запасов (п. 11)

В фактическую себестоимость запасов, в частности, включаются:

Рассрочка платежа (п. 13)

При приобретении запасов на условиях отсрочки (рассрочки) платежа

Рассрочка платежа (п. 13)

При приобретении запасов на условиях отсрочки (рассрочки) платежа

Неденежный обмен (п. 14)

При приобретении запасов по договорам, предусматривающим оплату полностью

Неденежный обмен (п. 14)

При приобретении запасов по договорам, предусматривающим оплату полностью

Упрощенный учет (п. 17)

Организация с упрощенным учетом вправе считать себестоимостью приобретенных

Упрощенный учет (п. 17)

Организация с упрощенным учетом вправе считать себестоимостью приобретенных

Продукция сельского хозяйства (п. 19)

Продукцию сельского, лесного и рыбного хозяйства собственного

Продукция сельского хозяйства (п. 19)

Продукцию сельского, лесного и рыбного хозяйства собственного

Оценка запасов (п. 28)

Запасы оцениваются на отчетную дату по наименьшей из

Оценка запасов (п. 28)

Запасы оцениваются на отчетную дату по наименьшей из

Оценка запасов (п. 29)

Чистая стоимость продажи запасов – это предполагаемая цена,

Оценка запасов (п. 29)

Чистая стоимость продажи запасов – это предполагаемая цена,

Обесценение запасов (п. 30)

Превышение фактической себестоимости запасов над их чистой стоимостью

Обесценение запасов (п. 30)

Превышение фактической себестоимости запасов над их чистой стоимостью

Пример

На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость

Пример

На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость

Пример

На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость

Пример

На 31.12.20ХХ года, компания имела в запасах 10 т. материала, себестоимость

Основы организации финансовой работы в бюджетной организации

Основы организации финансовой работы в бюджетной организации Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Финансовый менеджмент

Финансовый менеджмент Преобразования финансовой системы России в XVII веке. (Тема 4)

Преобразования финансовой системы России в XVII веке. (Тема 4) Фонд развития промышленности. Возможности финансирования и поддержки проектов

Фонд развития промышленности. Возможности финансирования и поддержки проектов Кредитная система и банки

Кредитная система и банки Медиация в банкротстве

Медиация в банкротстве Финансовый план

Финансовый план Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Нефункциональные виды спроса

Нефункциональные виды спроса Cash Flow and financial planning

Cash Flow and financial planning Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Деньги, кредит, банки

Деньги, кредит, банки Есеп және аудит

Есеп және аудит Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Предлагаемые изменения в НПА и в ИСУ в 2017 году

Предлагаемые изменения в НПА и в ИСУ в 2017 году Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Оборотные средства организации, их состав и структура

Оборотные средства организации, их состав и структура Сравнительный подход к оценки недвижимости

Сравнительный подход к оценки недвижимости Исследование платежеспособности промышленного предприятия ОАО ПО Муромский машиностроительный завод

Исследование платежеспособности промышленного предприятия ОАО ПО Муромский машиностроительный завод Семейный бюджет. Тест

Семейный бюджет. Тест Основные параметры бюджета

Основные параметры бюджета Стоимостная оценка облигаций

Стоимостная оценка облигаций КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!