- Финансовый план

Содержание

- 2. Вопросы Финансовая стратегия. Состав и структура финансового плана Планирование доходов и расходов Расчет и распределение плановой

- 3. 1 вопрос Финансовая стратегия. Состав и структура финансового плана

- 4. Финансовое планирование - это процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития

- 5. В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния. Предприятие нуждается в выработке собственной

- 6. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает формы выживания и развития предприятия. Финансовая

- 7. Обычно различают генеральную и оперативную финансовые стратегии главную стратегическую цель и стратегию выполнения отдельных стратегических задач

- 8. Генеральная финансовая стратегия стратегия, определяющая финансовую деятельность предприятия на долгосрочный период. Если предприятие использует в своей

- 9. Оперативная финансовая стратегия в отличие от генеральной, охватывает все валовые доходы и расходы средств за планируемый

- 10. Финансовая стратегия включает в себя способы и действия для главной стратегической цели, а именно: формирование финансовых

- 11. Успех финансовой стратегии обеспечивается при взаимной увязке теории и практики финансовой стратегии; при соответствии стратегий финансовым

- 12. Финансовый план завершает производственно-хозяйственное планирование деятельности предприятия. Он тесно связан с планированием производственной программы, фонда заработной

- 13. Финансовый план обобщенный плановый документ, содержащий расчеты поступления и расходования денежных средств на текущий (до одного

- 14. Бюджет оперативный финансовый план, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности. В

- 15. Бюджетирование процесс разработки конкретных бюджетов (например, платежный баланс на предстоящий период).

- 16. Бюджетирование капитала процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса) и их размещению (активы

- 17. Бюджетный контроль текущий контроль за исполнением отдельных показателей доходов и расходов, определенных плановым бюджетом.

- 18. Смета форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий

- 19. Значение внутрифирменного финансового планирования заключается в следующем: намеченные стратегические цели преломляются в форме финансово-экономических показателей: объемов

- 20. Ключевой целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основe прогнозирования

- 21. Данная глобальная цель может быть разделена на локальные цели: обеспечение производственного, научно-технического и социального развития предприятия

- 22. Назначение финансового плана - прогноз среднесрочной финансовой перспективы, с другой стороны - определение текущих доходов и

- 23. Важнейшие объекты финансового планирования: выручка от реализации продукции, работ и услуг; прибыль и ее распределение по

- 24. Для составления финансовых планов используются следующие информационные источники: результаты анализа бухгалтерской отчетности (формы № 1,2,4, 5)

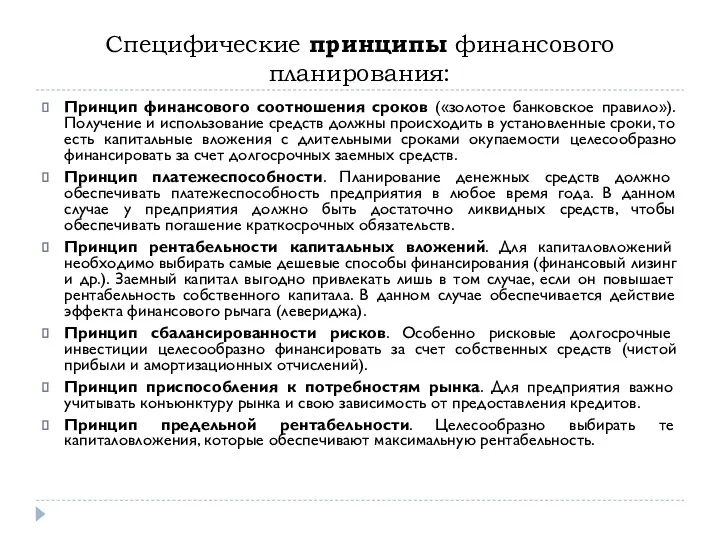

- 25. Специфические принципы финансового планирования: Принцип финансового соотношения сроков («золотое банковское правило»). Получение и использование средств должны

- 26. Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью

- 27. Методы финансового планирования

- 28. Нормативный метод Нормативный метод планирования является самым простым и доступным. При его использовании планирование финансовых показателей

- 29. В финансовом планировании применяются федеральные, региональные, местные, отраслевые нормативы и нормативы самого предприятия. Федеральные нормативы являются

- 30. К нормативам предприятий относятся: нормативы плановой потребности в оборотных средствах; нормы краткосрочной задолженности, постоянно находящейся в

- 31. Расчетно-аналитический метод на основе анализа достигнутой величины финансовых показателей прогнозируется их величина на будущий период. Данный

- 32. Экспертный метод Ценность экспертных методов состоит в систематизации разносторонней информации, выявлении неявных особенностей финансового проекта. Эксперты

- 33. Балансовый метод благодаря балансу достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

- 34. Метод оптимизации Содержание метода оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов и выбору

- 35. Экономико-математическое моделирование оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их

- 36. Финансовое планирование включает разработку следующих разделов: план по финансовым результатам и распределению прибыли; баланс доходов и

- 37. Исходными данными для планирования финансовых результатов является информация: о плановой выручке предприятия о продаже товаров, работ,

- 38. Финансовый результат определяет чистую прибыль (убыток) предприятия, остающуюся в его распоряжении и используемую в целях финансирования

- 39. Баланс доходов и расходов (бюджет предприятия) позволяет спланировать во взаимной увязке и провести синхронизацию всех плановых

- 40. Плановые поступления финансовых средств включают: выручку от реализационной деятельности; доходы от инвестиционной деятельности и внереализационные доходы,

- 41. Плановые расходы предприятия формируются по всем направлениям его финансово-хозяйственной деятельности: издержки производства и продажи товаров, работ,

- 42. На основании указанной плановой информации составляется баланс доходов и расходов (бюджет предприятия) на плановый период. В

- 43. В плане по инвестициям, их финансированию и кредитованию указывается потребность в инвестициях и источниках их финансирования.

- 44. Одним из методов финансового планирования, позволяющим обеспечивать гибкость финансовых планов, является метод «издержки-объем-прибыль», который позволяет определить

- 45. Объем безубыточности представляет собой минимальный объем продаж, при котором предприятие уже не несет убытков, но еще

- 46. Безубыточность основной деятельности (по производству продукции, работ, услуг) определяется путем соотнесения затрат с выручкой от реализации.

- 47. Nбез = Постоянные затраты / (Цена единицы продукции – Переменные затраты на ед. продукции) где Nбез

- 48. Расчет в стоимостном выражении универсален и применяется как при производстве монопродукции, так и при большой номенклатуре

- 49. После определения точки безубыточности рассчитывается запас финансовой прочности как разность между плановой величиной выручки от реализации

- 50. Затем рассчитывается коэффициент финансовой прочности (Кфп): Кфп = Зфп / Вр Финансовое положение предприятия считается устойчивым,

- 51. Вывод Рекомендуется анализ безубыточности проводить по всем годам планируемого периода. Если плановый объем продаж не обеспечивает

- 52. 2 вопрос Планирование доходов и расходов

- 53. Планирование доходов и поступлений средств осуществляется на основе расчетов движения денежных потоков предприятия на планируемый период.

- 54. Источниками доходов и поступлений средств предприятия являются: прибыль от производственно-хозяйственной деятельности; амортизационные отчисления; устойчивые пассивы (кредиторская

- 55. План по прибыли рекомендуется составлять в ценах и условиях планируемого периода; в ценах и условиях, сопоставимых

- 56. Использование метода прямого счета при планировании прибыли предусматривает наличие на момент расчетов широкого круга различных данных.

- 57. Прогнозируемый объем прибыли (Пп) рассчитывается по формуле: Пп = Пб · Jи где Пб - фактическая

- 58. Балансовая прибыль, кроме прибыли от реализации продукции, включает также прибыль от прочей реализации и от внереализационных

- 59. Внереализационные прибыли (убытки) характеризуют дополнительные возможности предприятия получать доходы в рыночных условиях. При планировании внереализационных операций

- 60. После прибыли амортизационные отчисления являются вторым источником финансовых ресурсов предприятия. Они предназначены для финансирования затрат, связанных

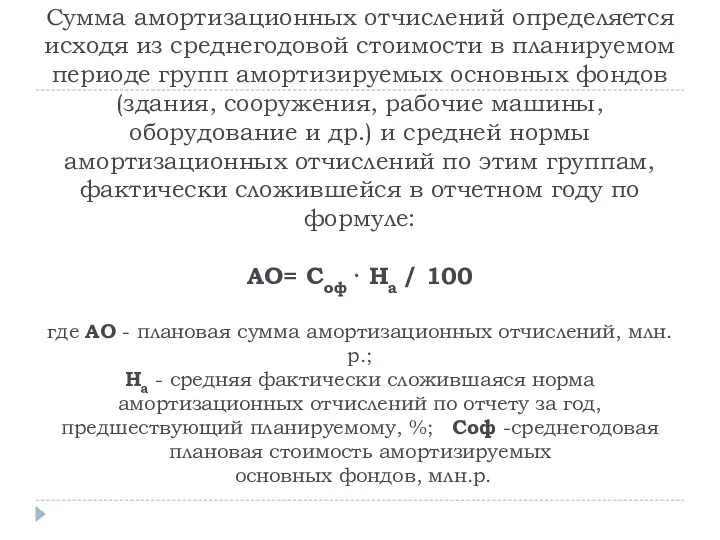

- 61. Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости в планируемом периоде групп амортизируемых основных фондов (здания,

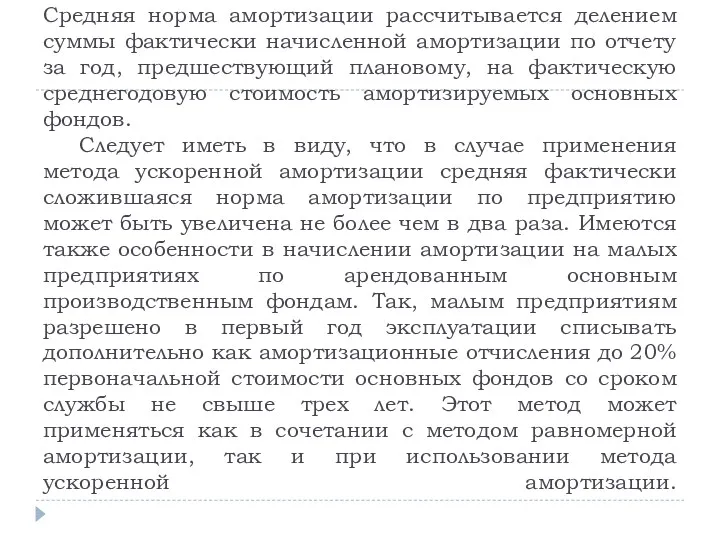

- 62. Средняя норма амортизации рассчитывается делением суммы фактически начисленной амортизации по отчету за год, предшествующий плановому, на

- 63. При сдаче в аренду предприятиями отдельных объектов основных производственных фондов амортизация планируется и начисляется с отнесением

- 64. К устойчивым пассивам относятся средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его

- 65. К устойчивым пассивам относятся следующие средства: задолженность по заработной плате рабочим и служащим предприятия; отчисления во

- 66. При составлении финансового плана в качестве финансовых ресурсов планируется прирост устойчивых пассивов. Для расчета этой величины

- 67. В состав прочих доходов входят доходы от выпуска ценных бумаг, паевые (членские) взносы членов трудового коллектива

- 68. Мобилизация внутренних ресурсов в капстроительстве как источник доходов может иметь место при выполнении строительных работ на

- 69. В расходной части финансового плана предусматриваются следующие статьи расходов: отчисления в фонд накопления, фонд потребления, резервный

- 70. Следовательно, в данном разделе финансового плана отражаются только те расходы предприятия, которые связаны с расширением и

- 71. Фонд накопления предназначен: для финансирования капитальных вложений; прироста собственных оборотных средств; НИОКР; уплаты процентов по долгосрочным

- 72. Фонд потребления предусматривает покрытие следующих расходов: вознаграждение трудового коллектива по итогам работы за год; оказание единовременной

- 73. Капитальные вложения составляют значительную часть инвестиций, Направляемых на расширение, реконструкцию и техническое перевооружение основных фондов производственного

- 74. Норматив оборотных средств— это объем финансовых ресурсов, предназначенных для формирования неснижающихся минимальных запасов оборотных фондов и

- 75. При планировании расходов по смете фонда потребления необходимо исходить из принятых в коллективном договоре, уставе предприятия

- 76. 3 вопрос Расчет и распределение плановой прибыли. Система бюджетов предприятия

- 77. Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты.

- 78. На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых

- 79. Однако, если государство облагает предприятие очень высокими налогами, это не стимулирует развитие производства, сокращается объем производства

- 80. В рыночных условиях размер прибыли и направления ее использования предприятия планируют самостоятельно. В этом плане НДС

- 81. Традиционными для планирования прибыли являются следующие методы: прямого счета; аналитический; нормативный; совмещенного счета.

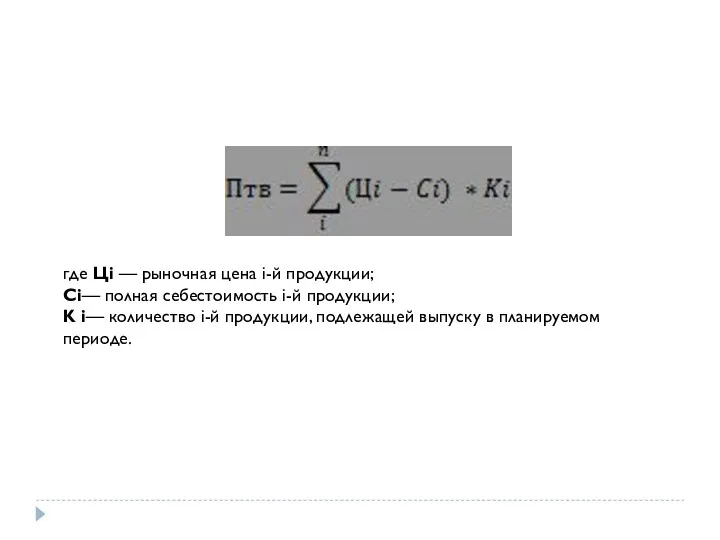

- 82. Согласно методу прямого счета общая сумма валовой прибыли от промышленной деятельности складывается из прибыли от реализации

- 83. где Цi — рыночная цена i-й продукции; Сi— полная себестоимость i-й продукции; K i— количество i-й

- 84. Данную формулу можно представить в более упрощенном виде: Прибыль = Общая выручка от реализации продукции- Полная

- 85. Кроме того, устанавливается прибыль по товарным остаткам на складе и в отгрузке на начало и конец

- 86. Расчет прибыли аналитическим методом включает две разновидности: посредством затрат на один рубль товарной продукции; по плановому

- 87. При нормативном методе величина прибыли в планируемом периоде определяется на основе установленного предприятием процента рентабельности на

- 88. Расчет плановой суммы прибыли на финансово устойчивых предприятиях может осуществляться с помощью метода самофинансирования. Последовательность расчетов

- 89. Расчетная, или чистая прибыль, определяется как разность между балансовой прибылью и общей суммой налоговых отчислений в

- 90. Влияние показателя снижения себестоимости продукции на рост прибыли за счет уменьшения норм переменных расходов рассчитывается путем

- 91. Для отдельных видов и всей продукции рентабельность (Ri) рассчитывается отношением прибыли от реализации продукции к ее

- 92. При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается как отношение прибыли от реализации

- 93. Полученная предприятием общая (валовая) прибыль распределяется в установленном законодательством порядке, что предполагает перечисления в государственный и

- 94. Прибыль, остающаяся в распоряжении предприятия, или так называемая чистая прибыль, распределяется предприятием самостоятельно. Регулятором распределения являются

- 95. В современном рыночном производстве планирование денежных потоков предполагает широкое использование системы бюджетов предприятия. Бюджет представляет собой

- 96. Бюджетирование непосредственно связано с управлением производством, финансовой деятельностью и управленческим учетом. Оно представляет собой процесс определения

- 97. Бюджет должен отражать основные цели и задачи каждого подразделения, каждого центра ответственности и всего предприятия. Система

- 98. Основными преимуществами бюджетного планирования в нестабильных рыночных условиях считаются: ежемесячное планирование бюджетов структурных подразделений, что дает

- 99. В процессе составления бюджетов на предприятии рекомендуется выделять важнейшие центры ответственности или так называемые центры принятия

- 100. Сводный бюджет предприятия состоит из доходной и расходной частей. Оптимальным является такой бюджет, в котором доходы

- 101. Расходная часть бюджета предприятия планируется на основании следующих данных: плана-графика налоговых выплат; бюджета фонда оплаты труда

- 102. 4 вопрос Порядок и методика составления инвестиционного плана

- 103. Планирование инвестиций на предприятии предполагает принятие решений по следующему кругу проблем: формирование стратегии предприятия, ориентированной на

- 104. Принятие решений об инвестициях является одной из наиболее важных и сложных задач стратегического и технико-экономического планирования.

- 105. Процесс планирования инноваций, осуществляемый в рамках стратегического планирования, не содержит стандартные Процедуры, документы и информационное обеспечение,

- 106. Поиск идей является наиболее ответственным этапом планирования нововведений. На стадии формулирования и отбора проектов идеи превращаются

- 107. На этой стадии проекты классифицируются по типам: новое строительство; развитие существующего производства; сокращение издержек; безопасность; экология;

- 108. Имеются четыре мотива, которые в процессе планирования инвестиций требуют составления бизнес-плана. 1 Инвестирование средств в любую,

- 109. Принятие решений по источникам финансирования является важнейшим этапом инвестиционного планирования. Сюда входят следующие процедуры. 1 Информационная

- 110. 2 Выбор источников финансирования. Внешнее финансирование предполагает поступление средств от внешнего по отношению к предприятию источника.

- 111. На предприятии одновременно может осуществляться несколько инвестиционных проектов. Сводное планирование предусматривает определение по каждому инвестиционному проекту

- 112. Расчет показателей эффективности предусматривает расчет следующих аналитических коэффициентов: чистого приведенного эффекта; индекса рентабельности инвестиций; нормы рентабельности;

- 114. Скачать презентацию

Вопросы

Финансовая стратегия. Состав и структура финансового плана

Планирование доходов и расходов

Расчет и

Вопросы

Финансовая стратегия. Состав и структура финансового плана

Планирование доходов и расходов

Расчет и

1 вопрос

Финансовая стратегия.

Состав и структура финансового плана

1 вопрос

Финансовая стратегия.

Состав и структура финансового плана

Финансовое планирование - это процесс разработки системы финансовых планов и плановых

Финансовое планирование - это процесс разработки системы финансовых планов и плановых

В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния.

В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния.

Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает формы

Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает формы

Обычно различают

генеральную и оперативную финансовые стратегии

главную стратегическую цель и стратегию

Обычно различают

генеральную и оперативную финансовые стратегии

главную стратегическую цель и стратегию

Генеральная финансовая стратегия

стратегия, определяющая финансовую деятельность предприятия на долгосрочный период. Если

Генеральная финансовая стратегия

стратегия, определяющая финансовую деятельность предприятия на долгосрочный период. Если

Оперативная финансовая стратегия

в отличие от генеральной, охватывает все валовые доходы и

Оперативная финансовая стратегия

в отличие от генеральной, охватывает все валовые доходы и

Финансовая стратегия включает в себя способы и действия для главной стратегической

Финансовая стратегия включает в себя способы и действия для главной стратегической

Успех финансовой стратегии обеспечивается при взаимной увязке теории и практики финансовой

Успех финансовой стратегии обеспечивается при взаимной увязке теории и практики финансовой

Финансовый план завершает производственно-хозяйственное планирование деятельности предприятия. Он тесно связан с

Финансовый план завершает производственно-хозяйственное планирование деятельности предприятия. Он тесно связан с

Финансовый план

обобщенный плановый документ, содержащий расчеты поступления и расходования денежных средств

Финансовый план

обобщенный плановый документ, содержащий расчеты поступления и расходования денежных средств

Бюджет

оперативный финансовый план, отражающий расходы и поступления средств по операционной, инвестиционной

Бюджет

оперативный финансовый план, отражающий расходы и поступления средств по операционной, инвестиционной

Бюджетирование

процесс разработки конкретных бюджетов (например, платежный баланс на предстоящий период).

Бюджетирование

процесс разработки конкретных бюджетов (например, платежный баланс на предстоящий период).

Бюджетирование капитала

процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса)

Бюджетирование капитала

процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса)

Бюджетный контроль

текущий контроль за исполнением отдельных показателей доходов и расходов, определенных

Бюджетный контроль

текущий контроль за исполнением отдельных показателей доходов и расходов, определенных

Смета

форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий

Смета

форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий

Значение внутрифирменного финансового планирования заключается в следующем:

намеченные стратегические цели преломляются в

Значение внутрифирменного финансового планирования заключается в следующем:

намеченные стратегические цели преломляются в

Ключевой целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала

Ключевой целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала

Данная глобальная цель может быть разделена на локальные цели:

обеспечение производственного,

Данная глобальная цель может быть разделена на локальные цели:

обеспечение производственного,

Назначение финансового плана - прогноз среднесрочной финансовой перспективы,

с другой стороны

Назначение финансового плана - прогноз среднесрочной финансовой перспективы, с другой стороны

Важнейшие объекты финансового планирования:

выручка от реализации продукции, работ и услуг;

прибыль и

Важнейшие объекты финансового планирования:

выручка от реализации продукции, работ и услуг;

прибыль и

Для составления финансовых планов используются следующие информационные источники:

результаты анализа бухгалтерской отчетности

Для составления финансовых планов используются следующие информационные источники:

результаты анализа бухгалтерской отчетности

Специфические принципы финансового планирования:

Принцип финансового соотношения сроков («золотое банковское правило»). Получение

Специфические принципы финансового планирования:

Принцип финансового соотношения сроков («золотое банковское правило»). Получение

Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование

Методы планирования - это конкретные способы и приемы плановых расчетов. Планирование

Методы финансового планирования

Методы финансового планирования

Нормативный метод

Нормативный метод планирования является самым простым и доступным.

При его использовании

Нормативный метод

Нормативный метод планирования является самым простым и доступным.

При его использовании

В финансовом планировании применяются федеральные, региональные, местные, отраслевые нормативы и нормативы

В финансовом планировании применяются федеральные, региональные, местные, отраслевые нормативы и нормативы

К нормативам предприятий относятся:

нормативы плановой потребности в оборотных средствах;

нормы краткосрочной задолженности,

К нормативам предприятий относятся:

нормативы плановой потребности в оборотных средствах;

нормы краткосрочной задолженности,

Расчетно-аналитический метод

на основе анализа достигнутой величины финансовых показателей прогнозируется их величина

Расчетно-аналитический метод

на основе анализа достигнутой величины финансовых показателей прогнозируется их величина

Экспертный метод

Ценность экспертных методов состоит в систематизации разносторонней информации, выявлении неявных

Экспертный метод

Ценность экспертных методов состоит в систематизации разносторонней информации, выявлении неявных

Балансовый метод

благодаря балансу достигается увязка имеющихся в наличии финансовых ресурсов и

Балансовый метод

благодаря балансу достигается увязка имеющихся в наличии финансовых ресурсов и

Метод оптимизации

Содержание метода оптимизации плановых решений сводится к составлению нескольких вариантов

Метод оптимизации

Содержание метода оптимизации плановых решений сводится к составлению нескольких вариантов

Экономико-математическое моделирование

оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и

Экономико-математическое моделирование

оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и

Финансовое планирование включает разработку следующих разделов:

план по финансовым результатам и распределению

Финансовое планирование включает разработку следующих разделов:

план по финансовым результатам и распределению

Исходными данными для планирования финансовых результатов является информация:

о плановой выручке предприятия

Исходными данными для планирования финансовых результатов является информация:

о плановой выручке предприятия

Финансовый результат определяет чистую прибыль (убыток) предприятия, остающуюся в его распоряжении

Финансовый результат определяет чистую прибыль (убыток) предприятия, остающуюся в его распоряжении

Баланс доходов и расходов (бюджет предприятия) позволяет спланировать во взаимной увязке

Баланс доходов и расходов (бюджет предприятия) позволяет спланировать во взаимной увязке

Плановые поступления финансовых средств включают:

выручку от реализационной деятельности;

доходы от инвестиционной

Плановые поступления финансовых средств включают:

выручку от реализационной деятельности;

доходы от инвестиционной

Плановые расходы предприятия формируются по всем направлениям его финансово-хозяйственной деятельности:

издержки производства

Плановые расходы предприятия формируются по всем направлениям его финансово-хозяйственной деятельности:

издержки производства

На основании указанной плановой информации составляется баланс доходов и расходов (бюджет

На основании указанной плановой информации составляется баланс доходов и расходов (бюджет

В плане по инвестициям, их финансированию и кредитованию указывается потребность в

В плане по инвестициям, их финансированию и кредитованию указывается потребность в

Одним из методов финансового планирования, позволяющим обеспечивать гибкость финансовых планов, является

Одним из методов финансового планирования, позволяющим обеспечивать гибкость финансовых планов, является

Объем безубыточности представляет собой минимальный объем продаж, при котором предприятие уже

Объем безубыточности представляет собой минимальный объем продаж, при котором предприятие уже

Безубыточность основной деятельности (по производству продукции, работ, услуг) определяется путем соотнесения

Безубыточность основной деятельности (по производству продукции, работ, услуг) определяется путем соотнесения

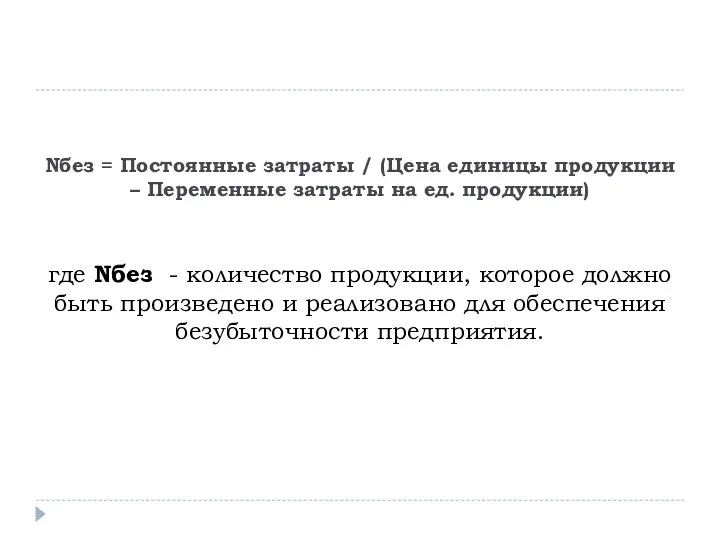

Nбез = Постоянные затраты / (Цена единицы продукции – Переменные затраты

Nбез = Постоянные затраты / (Цена единицы продукции – Переменные затраты

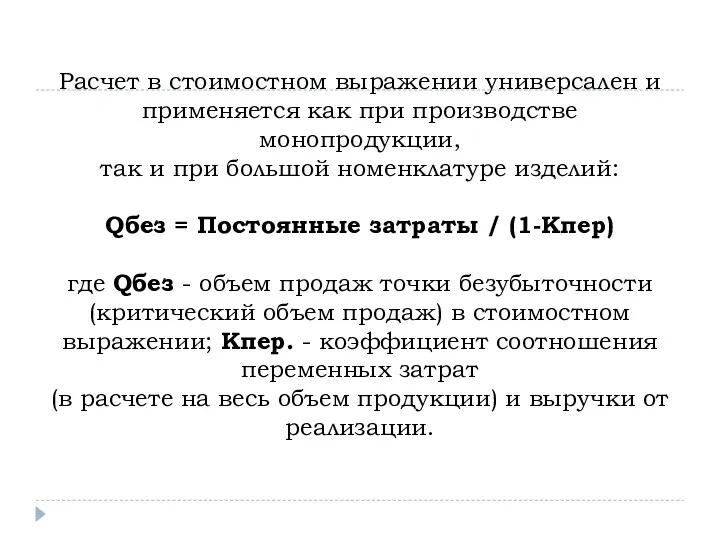

Расчет в стоимостном выражении универсален и применяется как при производстве монопродукции,

Расчет в стоимостном выражении универсален и применяется как при производстве монопродукции,

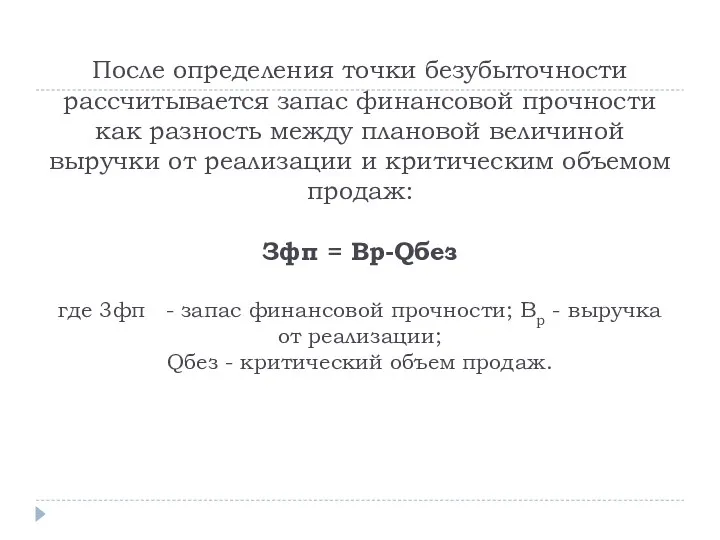

После определения точки безубыточности рассчитывается запас финансовой прочности как разность между

После определения точки безубыточности рассчитывается запас финансовой прочности как разность между

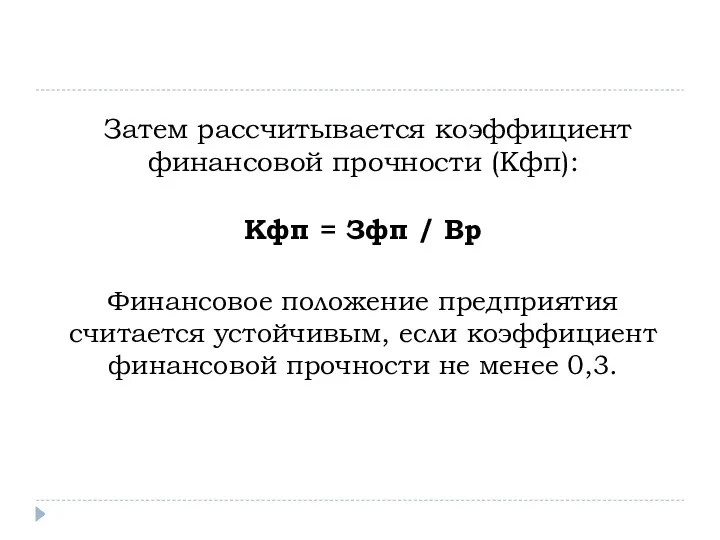

Затем рассчитывается коэффициент финансовой прочности (Кфп):

Кфп = Зфп / Вр

Финансовое

Затем рассчитывается коэффициент финансовой прочности (Кфп): Кфп = Зфп / Вр Финансовое

Вывод

Рекомендуется анализ безубыточности проводить по всем годам планируемого периода. Если плановый

Вывод

Рекомендуется анализ безубыточности проводить по всем годам планируемого периода. Если плановый

2 вопрос

Планирование доходов и расходов

2 вопрос

Планирование доходов и расходов

Планирование доходов и поступлений средств осуществляется на основе расчетов движения денежных

Планирование доходов и поступлений средств осуществляется на основе расчетов движения денежных

Источниками доходов и поступлений средств предприятия являются:

прибыль от производственно-хозяйственной деятельности;

амортизационные отчисления;

устойчивые

Источниками доходов и поступлений средств предприятия являются:

прибыль от производственно-хозяйственной деятельности;

амортизационные отчисления;

устойчивые

План по прибыли рекомендуется составлять в ценах и условиях планируемого периода;

План по прибыли рекомендуется составлять в ценах и условиях планируемого периода;

Использование метода прямого счета при планировании прибыли предусматривает наличие на момент

Использование метода прямого счета при планировании прибыли предусматривает наличие на момент

Прогнозируемый объем прибыли (Пп) рассчитывается по формуле:

Пп = Пб · Jи

где

Прогнозируемый объем прибыли (Пп) рассчитывается по формуле: Пп = Пб · Jи где

Балансовая прибыль, кроме прибыли от реализации продукции, включает также прибыль от

Балансовая прибыль, кроме прибыли от реализации продукции, включает также прибыль от

Внереализационные прибыли (убытки) характеризуют дополнительные возможности предприятия получать доходы в

Внереализационные прибыли (убытки) характеризуют дополнительные возможности предприятия получать доходы в

После прибыли амортизационные отчисления являются вторым источником финансовых ресурсов предприятия. Они

После прибыли амортизационные отчисления являются вторым источником финансовых ресурсов предприятия. Они

Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости в планируемом периоде

Сумма амортизационных отчислений определяется исходя из среднегодовой стоимости в планируемом периоде

Средняя норма амортизации рассчитывается делением суммы фактически начисленной амортизации по отчету

Средняя норма амортизации рассчитывается делением суммы фактически начисленной амортизации по отчету

При сдаче в аренду предприятиями отдельных объектов основных производственных фондов амортизация

При сдаче в аренду предприятиями отдельных объектов основных производственных фондов амортизация

К устойчивым пассивам относятся средства, не принадлежащие предприятию, но по условиям

К устойчивым пассивам относятся средства, не принадлежащие предприятию, но по условиям

К устойчивым пассивам относятся следующие средства:

задолженность по заработной плате рабочим и

К устойчивым пассивам относятся следующие средства:

задолженность по заработной плате рабочим и

При составлении финансового плана в качестве финансовых ресурсов планируется прирост устойчивых

При составлении финансового плана в качестве финансовых ресурсов планируется прирост устойчивых

В состав прочих доходов входят доходы от выпуска ценных бумаг, паевые

В состав прочих доходов входят доходы от выпуска ценных бумаг, паевые

Мобилизация внутренних ресурсов в капстроительстве как источник доходов может иметь место

Мобилизация внутренних ресурсов в капстроительстве как источник доходов может иметь место

В расходной части финансового плана предусматриваются следующие статьи расходов:

отчисления в фонд

В расходной части финансового плана предусматриваются следующие статьи расходов:

отчисления в фонд

Следовательно, в данном разделе финансового плана отражаются только те расходы предприятия,

Следовательно, в данном разделе финансового плана отражаются только те расходы предприятия,

Фонд накопления предназначен:

для финансирования капитальных вложений;

прироста собственных оборотных средств;

НИОКР;

уплаты

Фонд накопления предназначен:

для финансирования капитальных вложений;

прироста собственных оборотных средств;

НИОКР;

уплаты

Фонд потребления предусматривает покрытие следующих расходов:

вознаграждение трудового коллектива по итогам работы

Фонд потребления предусматривает покрытие следующих расходов:

вознаграждение трудового коллектива по итогам работы

Капитальные вложения составляют значительную часть инвестиций, Направляемых на расширение, реконструкцию и

Капитальные вложения составляют значительную часть инвестиций, Направляемых на расширение, реконструкцию и

Норматив оборотных средств— это объем финансовых ресурсов, предназначенных для формирования неснижающихся

Норматив оборотных средств— это объем финансовых ресурсов, предназначенных для формирования неснижающихся

При планировании расходов по смете фонда потребления необходимо исходить из принятых

При планировании расходов по смете фонда потребления необходимо исходить из принятых

3 вопрос

Расчет и распределение плановой прибыли. Система бюджетов предприятия

3 вопрос

Расчет и распределение плановой прибыли. Система бюджетов предприятия

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он

На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием

На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием

Однако, если государство облагает предприятие очень высокими налогами, это не стимулирует

Однако, если государство облагает предприятие очень высокими налогами, это не стимулирует

В рыночных условиях размер прибыли и направления ее использования предприятия планируют

В рыночных условиях размер прибыли и направления ее использования предприятия планируют

Традиционными для планирования прибыли являются следующие методы:

прямого счета;

аналитический;

нормативный;

совмещенного

Традиционными для планирования прибыли являются следующие методы:

прямого счета;

аналитический;

нормативный;

совмещенного

Согласно методу прямого счета общая сумма валовой прибыли от промышленной деятельности

Согласно методу прямого счета общая сумма валовой прибыли от промышленной деятельности

где Цi — рыночная цена i-й продукции;

Сi— полная себестоимость i-й

где Цi — рыночная цена i-й продукции;

Сi— полная себестоимость i-й

Данную формулу можно представить в более упрощенном виде:

Прибыль = Общая выручка

Данную формулу можно представить в более упрощенном виде: Прибыль = Общая выручка

Кроме того, устанавливается прибыль по товарным остаткам на складе и в

Кроме того, устанавливается прибыль по товарным остаткам на складе и в

Расчет прибыли аналитическим методом включает две разновидности:

посредством затрат на один рубль

Расчет прибыли аналитическим методом включает две разновидности:

посредством затрат на один рубль

При нормативном методе величина прибыли в планируемом периоде определяется на основе

При нормативном методе величина прибыли в планируемом периоде определяется на основе

Расчет плановой суммы прибыли на финансово устойчивых предприятиях может осуществляться с

Расчет плановой суммы прибыли на финансово устойчивых предприятиях может осуществляться с

Расчетная, или чистая прибыль, определяется как разность между балансовой прибылью и

Расчетная, или чистая прибыль, определяется как разность между балансовой прибылью и

Влияние показателя снижения себестоимости продукции на рост прибыли за счет уменьшения

Влияние показателя снижения себестоимости продукции на рост прибыли за счет уменьшения

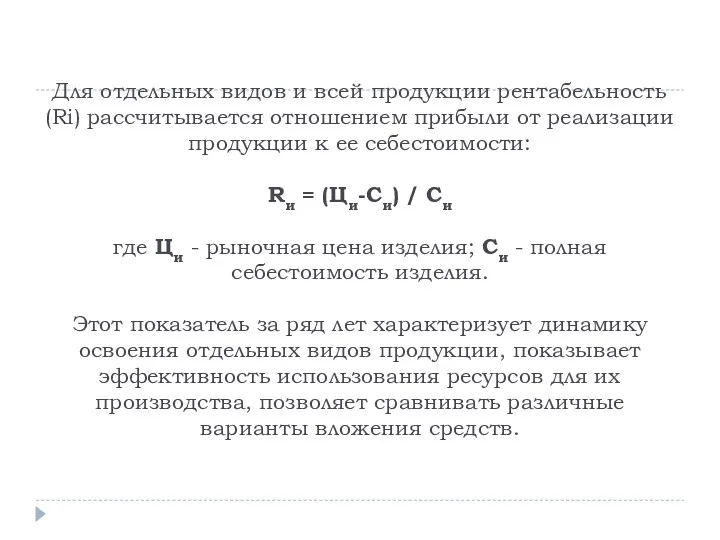

Для отдельных видов и всей продукции рентабельность (Ri) рассчитывается отношением прибыли

Для отдельных видов и всей продукции рентабельность (Ri) рассчитывается отношением прибыли

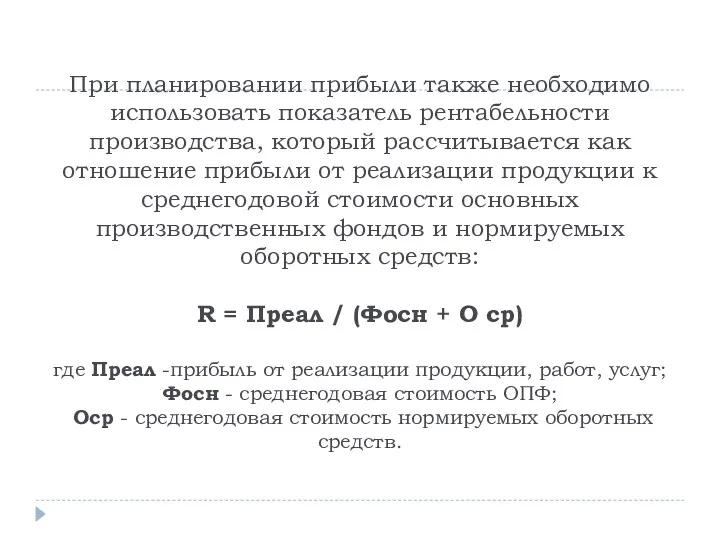

При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается

При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается

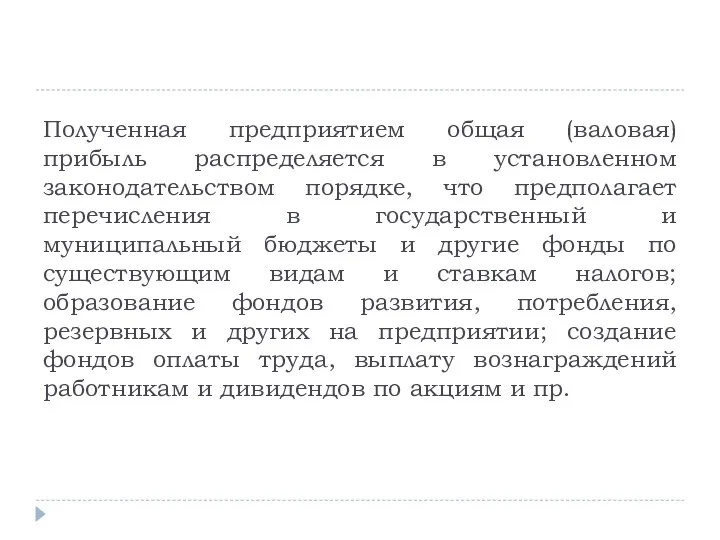

Полученная предприятием общая (валовая) прибыль распределяется в установленном законодательством порядке, что

Полученная предприятием общая (валовая) прибыль распределяется в установленном законодательством порядке, что

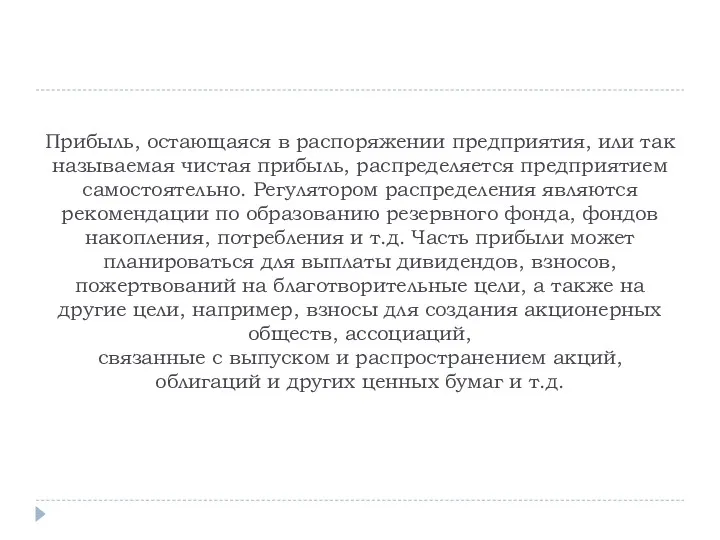

Прибыль, остающаяся в распоряжении предприятия, или так называемая чистая прибыль, распределяется

Прибыль, остающаяся в распоряжении предприятия, или так называемая чистая прибыль, распределяется

В современном рыночном производстве планирование денежных потоков предполагает широкое использование системы

В современном рыночном производстве планирование денежных потоков предполагает широкое использование системы

Бюджетирование непосредственно связано с управлением производством, финансовой деятельностью и управленческим учетом.

Бюджетирование непосредственно связано с управлением производством, финансовой деятельностью и управленческим учетом.

Бюджет должен отражать основные цели и задачи каждого подразделения, каждого центра

Бюджет должен отражать основные цели и задачи каждого подразделения, каждого центра

Основными преимуществами бюджетного планирования в нестабильных рыночных условиях считаются:

ежемесячное планирование бюджетов

Основными преимуществами бюджетного планирования в нестабильных рыночных условиях считаются:

ежемесячное планирование бюджетов

В процессе составления бюджетов на предприятии рекомендуется выделять важнейшие центры ответственности

В процессе составления бюджетов на предприятии рекомендуется выделять важнейшие центры ответственности

Сводный бюджет предприятия состоит из доходной и расходной частей. Оптимальным является

Сводный бюджет предприятия состоит из доходной и расходной частей. Оптимальным является

Расходная часть бюджета предприятия планируется на основании следующих данных:

плана-графика налоговых выплат;

бюджета

Расходная часть бюджета предприятия планируется на основании следующих данных:

плана-графика налоговых выплат;

бюджета

4 вопрос

Порядок и методика составления инвестиционного плана

4 вопрос

Порядок и методика составления инвестиционного плана

Планирование инвестиций на предприятии предполагает принятие решений по следующему кругу

Планирование инвестиций на предприятии предполагает принятие решений по следующему кругу

Принятие решений об инвестициях является одной из наиболее важных и сложных

Принятие решений об инвестициях является одной из наиболее важных и сложных

Процесс планирования инноваций, осуществляемый в рамках стратегического планирования, не содержит стандартные

Процесс планирования инноваций, осуществляемый в рамках стратегического планирования, не содержит стандартные

Поиск идей является наиболее ответственным этапом планирования нововведений. На стадии формулирования

Поиск идей является наиболее ответственным этапом планирования нововведений. На стадии формулирования

На этой стадии проекты классифицируются по типам: новое строительство; развитие существующего

На этой стадии проекты классифицируются по типам: новое строительство; развитие существующего

Имеются четыре мотива, которые в процессе планирования инвестиций требуют составления бизнес-плана.

1

Имеются четыре мотива, которые в процессе планирования инвестиций требуют составления бизнес-плана.

1

Принятие решений по источникам финансирования является важнейшим этапом инвестиционного планирования.

Принятие решений по источникам финансирования является важнейшим этапом инвестиционного планирования.

2 Выбор источников финансирования. Внешнее финансирование предполагает поступление средств от

2 Выбор источников финансирования. Внешнее финансирование предполагает поступление средств от

На предприятии одновременно может осуществляться несколько инвестиционных проектов. Сводное планирование предусматривает

На предприятии одновременно может осуществляться несколько инвестиционных проектов. Сводное планирование предусматривает

Расчет показателей эффективности предусматривает расчет следующих аналитических коэффициентов:

чистого приведенного эффекта;

индекса

Расчет показателей эффективности предусматривает расчет следующих аналитических коэффициентов:

чистого приведенного эффекта;

индекса

Страхование в России

Страхование в России Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Роль денег в экономике

Роль денег в экономике Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Финансовая безопасность

Финансовая безопасность Моделирование процентного дохода банка

Моделирование процентного дохода банка Финансовый контроль

Финансовый контроль Страховые программы ВСК

Страховые программы ВСК Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Управление личными и семейными финансами

Управление личными и семейными финансами Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Финансирование ЦСМ

Финансирование ЦСМ Introduction to Financial Statement Analysis. Chapter 2

Introduction to Financial Statement Analysis. Chapter 2 Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Развитие инициативного бюджетирования в Оренбургской области

Развитие инициативного бюджетирования в Оренбургской области Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Точка безубыточности

Точка безубыточности Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Оптова та роздрібна торгівля

Оптова та роздрібна торгівля