- Моделирование процентного дохода банка

Содержание

- 2. Процентные доходы банка В феврале 2015 г. банки ушли в общий убыток на 26 млрд рублей

- 3. Цель и задачи Цель работы: изучение влияния рисков и нестабильной экономической ситуации на формирования процентных доходов

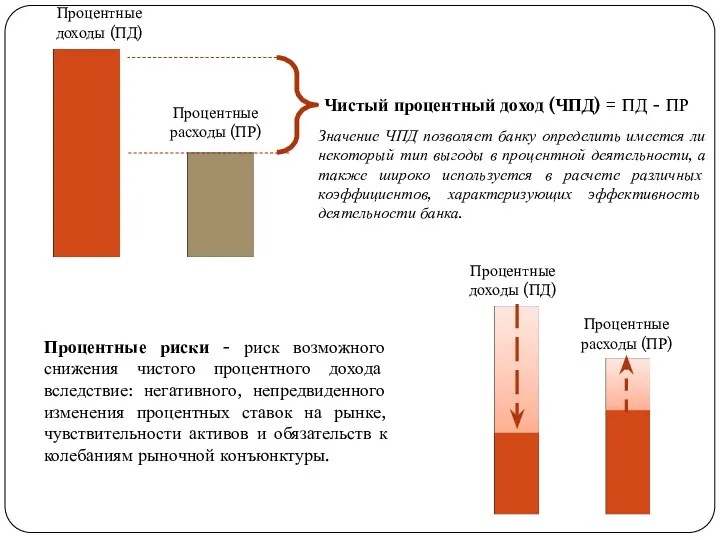

- 4. Процентные доходы (ПД) Процентные расходы (ПР) Чистый процентный доход (ЧПД) = ПД - ПР Значение ЧПД

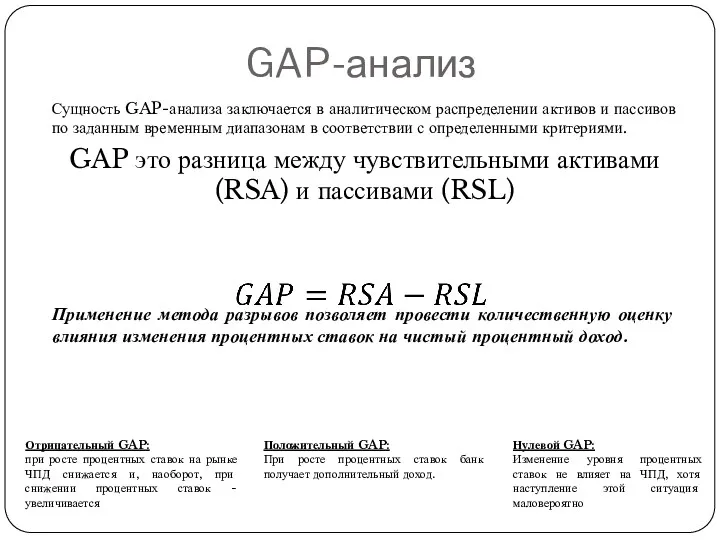

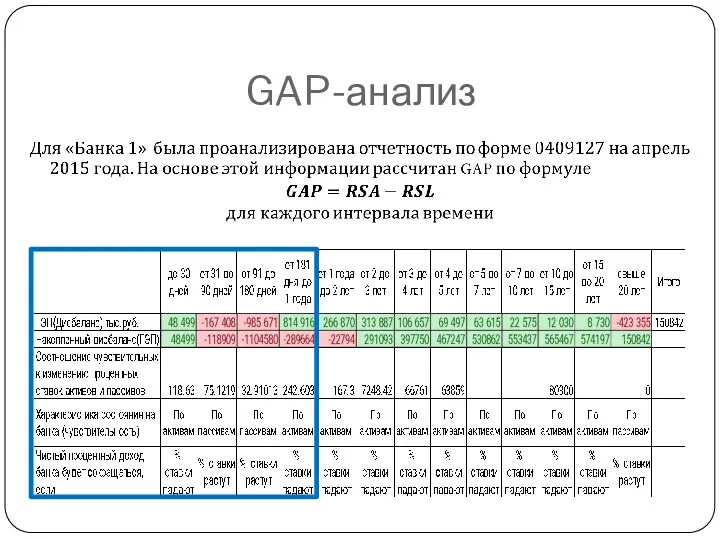

- 5. Сущность GAP-анализа заключается в аналитическом распределении активов и пассивов по заданным временным диапазонам в соответствии с

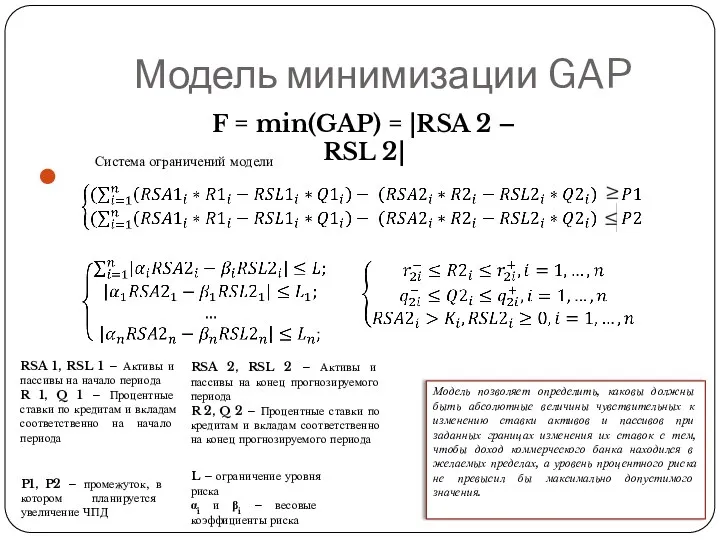

- 6. Модель минимизации GAP Система ограничений модели P1, P2 – промежуток, в котором планируется увеличение ЧПД L

- 7. GAP-анализ

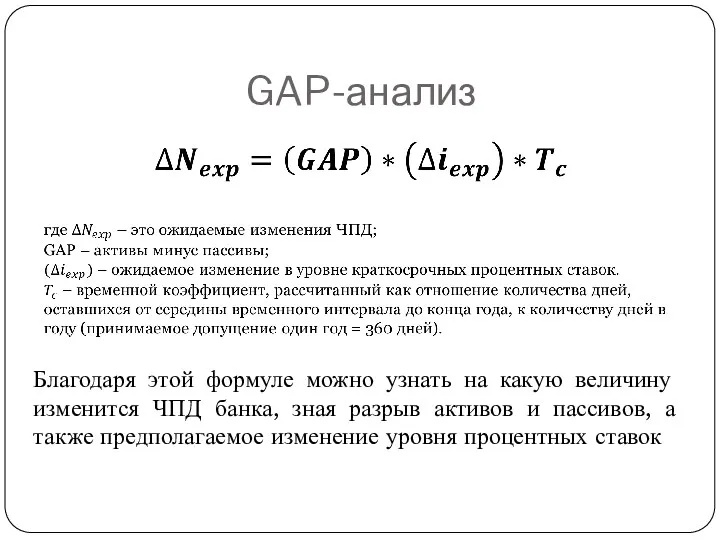

- 8. GAP-анализ Благодаря этой формуле можно узнать на какую величину изменится ЧПД банка, зная разрыв активов и

- 9. Изменение процентных ставок Средневзвешенные процентные ставки «Банка 1» по предоставленным и привлеченным средствам Изменение процентных ставок

- 10. Изменение процентных ставок по России с октября 2011 по май 2015

- 11. Сценарии изменения процентных ставок В таблицу занесены абсолютные изменения уровня процентных ставок

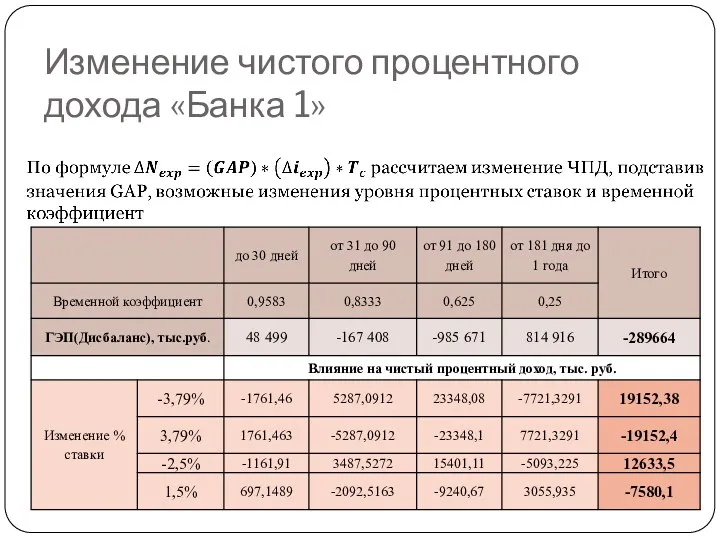

- 12. Изменение чистого процентного дохода «Банка 1»

- 13. Вход модели Выданные кредиты и полученные вклады «Банка 1» трех групп: Кредитные организации, Юридические лица, Физические

- 14. Модель минимизации GAP Подставим значения RSA1, RSL1 каждой группы из отчетности ф. 0409127 «Банка 1» и

- 15. Результаты При полученных значениях активов, пассивов и соответствующих им ставках «Банк 1» получит прирост в прибыли

- 17. Скачать презентацию

Процентные доходы банка

В феврале 2015 г. банки ушли в общий убыток

Процентные доходы банка

В феврале 2015 г. банки ушли в общий убыток

Цель и задачи

Цель работы: изучение влияния рисков и нестабильной экономической ситуации

Цель и задачи

Цель работы: изучение влияния рисков и нестабильной экономической ситуации

Процентные

доходы (ПД)

Процентные

расходы (ПР)

Чистый процентный доход (ЧПД) = ПД -

Процентные

доходы (ПД)

Процентные

расходы (ПР)

Чистый процентный доход (ЧПД) = ПД -

Сущность GAP-анализа заключается в аналитическом распределении активов и пассивов по заданным

Сущность GAP-анализа заключается в аналитическом распределении активов и пассивов по заданным

Модель минимизации GAP

Система ограничений модели

P1, P2 – промежуток, в котором планируется

Модель минимизации GAP

Система ограничений модели

P1, P2 – промежуток, в котором планируется

GAP-анализ

GAP-анализ

GAP-анализ

Благодаря этой формуле можно узнать на какую величину изменится ЧПД банка,

GAP-анализ

Благодаря этой формуле можно узнать на какую величину изменится ЧПД банка,

Изменение процентных ставок

Средневзвешенные процентные ставки «Банка 1» по предоставленным и привлеченным

Изменение процентных ставок

Средневзвешенные процентные ставки «Банка 1» по предоставленным и привлеченным

Изменение процентных ставок по России с октября 2011 по май 2015

Изменение процентных ставок по России с октября 2011 по май 2015

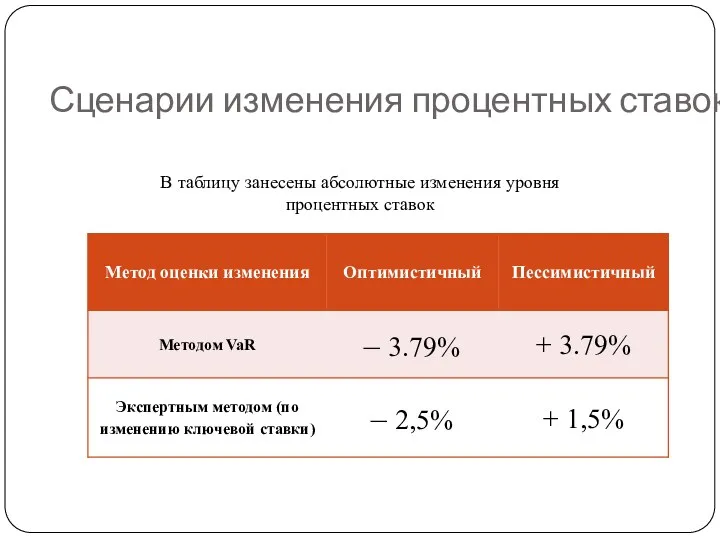

Сценарии изменения процентных ставок

В таблицу занесены абсолютные изменения уровня

процентных ставок

Сценарии изменения процентных ставок

В таблицу занесены абсолютные изменения уровня

процентных ставок

Изменение чистого процентного дохода «Банка 1»

Изменение чистого процентного дохода «Банка 1»

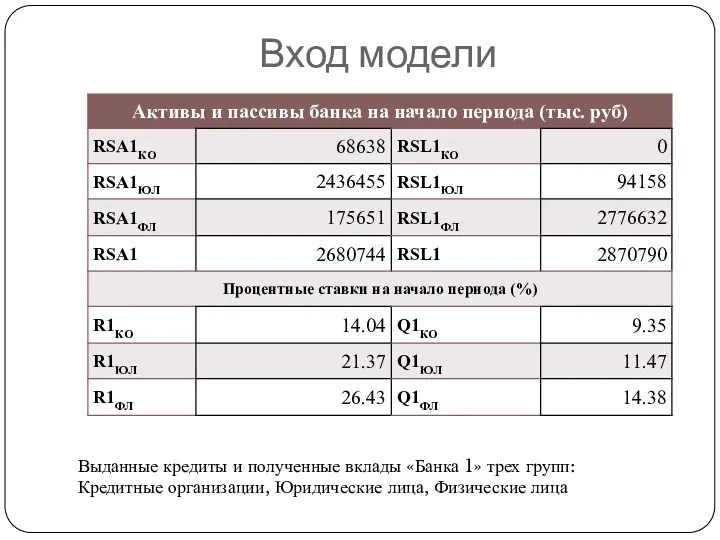

Вход модели

Выданные кредиты и полученные вклады «Банка 1» трех групп: Кредитные

Вход модели

Выданные кредиты и полученные вклады «Банка 1» трех групп: Кредитные

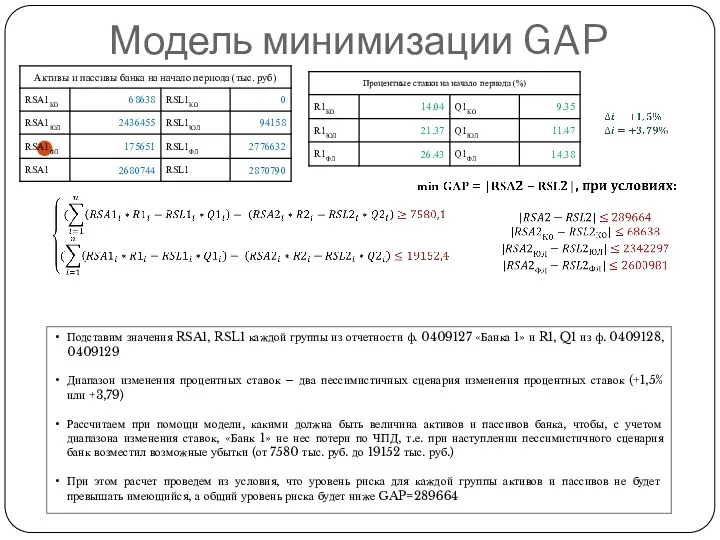

Модель минимизации GAP

Подставим значения RSA1, RSL1 каждой группы из отчетности ф.

Модель минимизации GAP

Подставим значения RSA1, RSL1 каждой группы из отчетности ф.

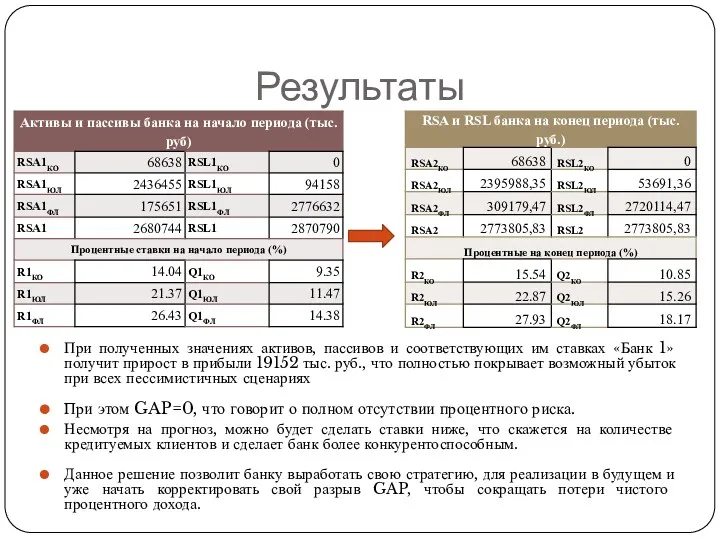

Результаты

При полученных значениях активов, пассивов и соответствующих им ставках «Банк 1»

Результаты

При полученных значениях активов, пассивов и соответствующих им ставках «Банк 1»

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)