- Экономическая оценка инвестиций

Содержание

- 2. Методы оценки инвестиционных проектов Динамические методы являются более совершенными и точными, но, несмотря на это, в

- 3. Статические методы оценки базируются на допущении равной значимости доходов и расходов инвестиционной деятельности. Ограниченность этих методов

- 4. К динамическим методам относятся: 1. Метод чистой приведенной стоимости (NPV) Данный метод позволяет сопоставить величины инвестиций

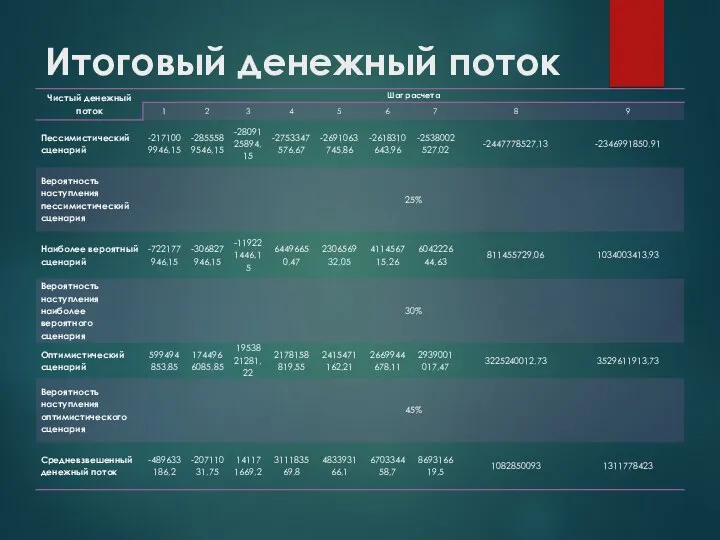

- 5. Итоговый денежный поток

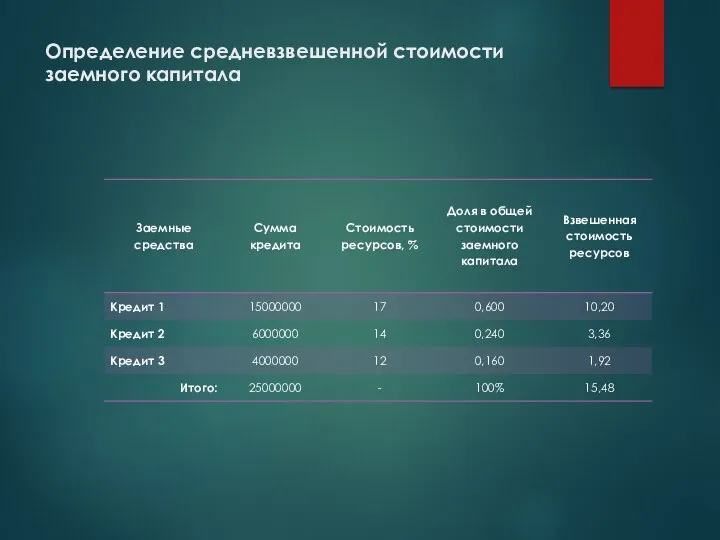

- 6. Определение средневзвешенной стоимости заемного капитала

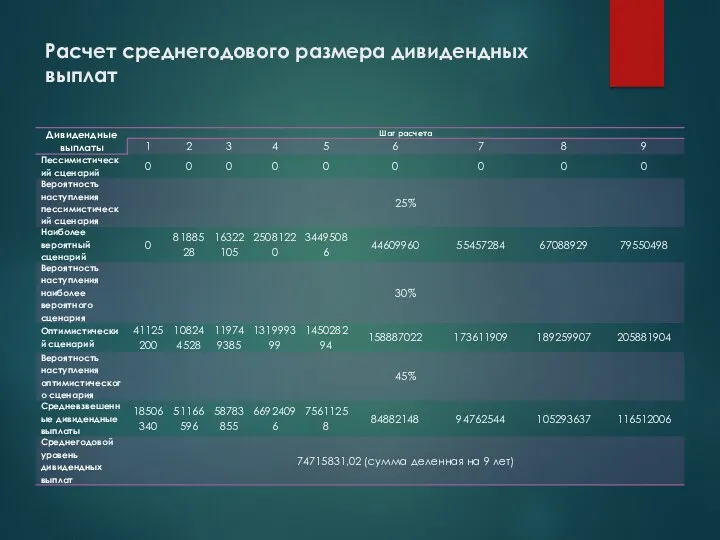

- 7. Расчет среднегодового размера дивидендных выплат

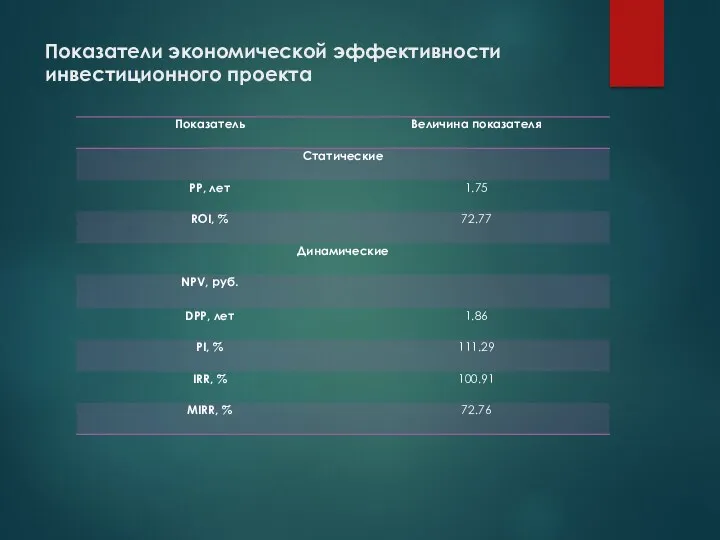

- 8. Показатели экономической эффективности инвестиционного проекта

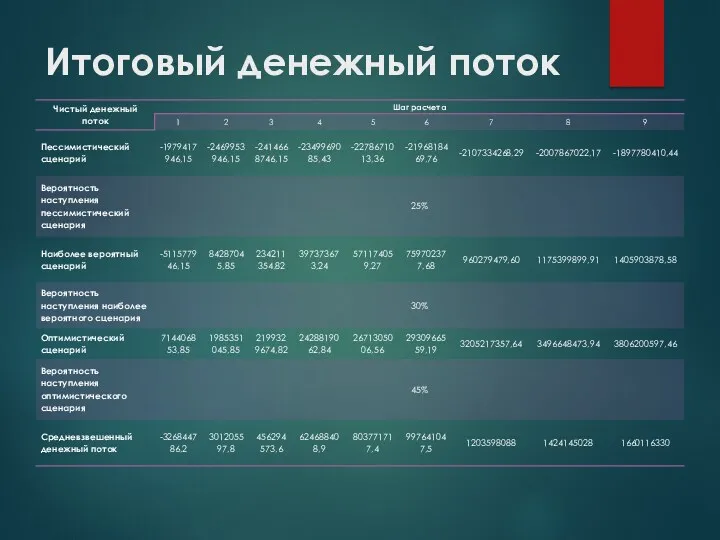

- 9. Итоговый денежный поток

- 10. Итоговый денежный поток

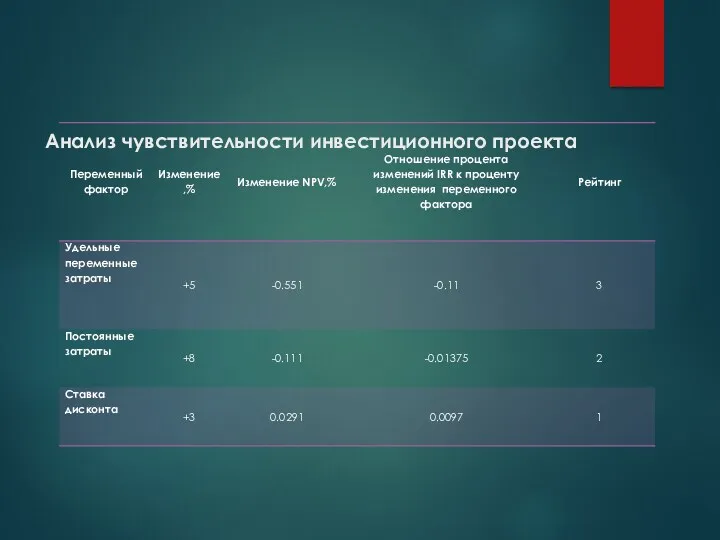

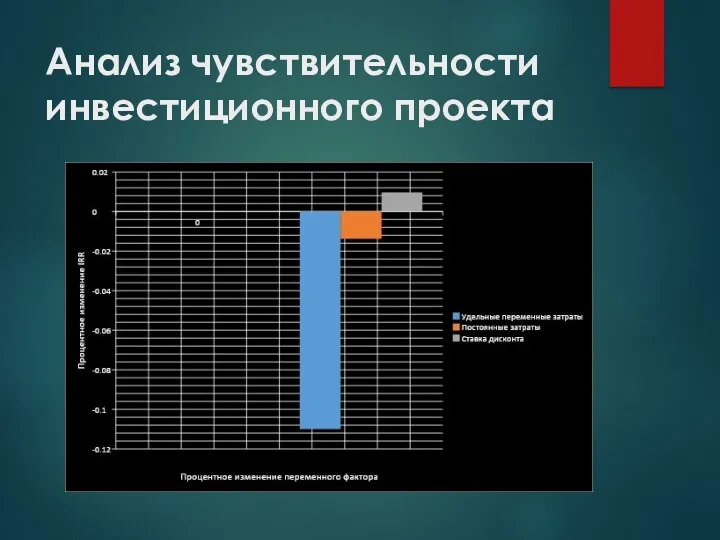

- 11. Анализ чувствительности инвестиционного проекта

- 12. Анализ чувствительности инвестиционного проекта

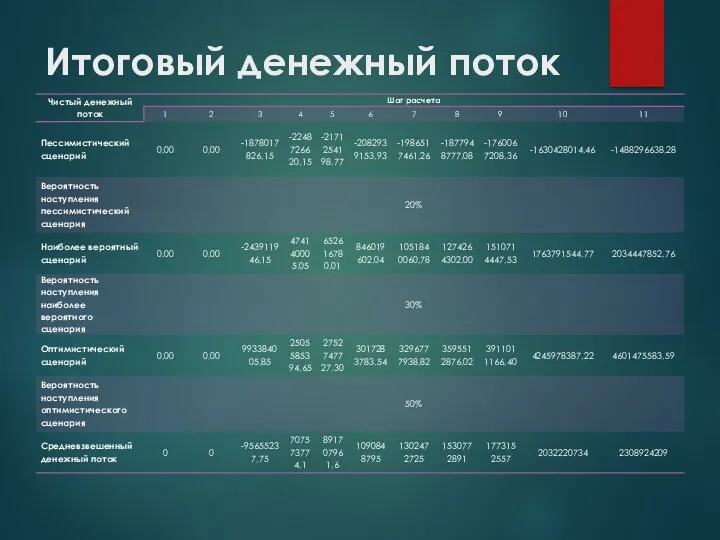

- 13. Итоговый денежный поток

- 15. Скачать презентацию

Методы оценки инвестиционных проектов

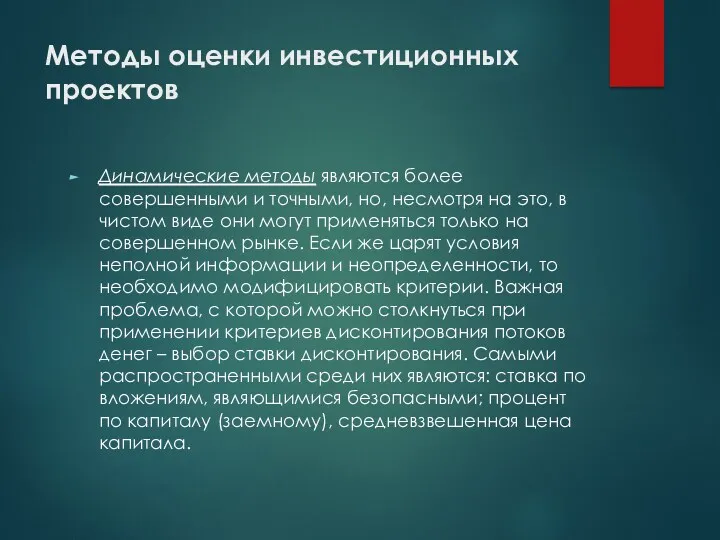

Динамические методы являются более совершенными и точными, но,

Методы оценки инвестиционных проектов

Динамические методы являются более совершенными и точными, но,

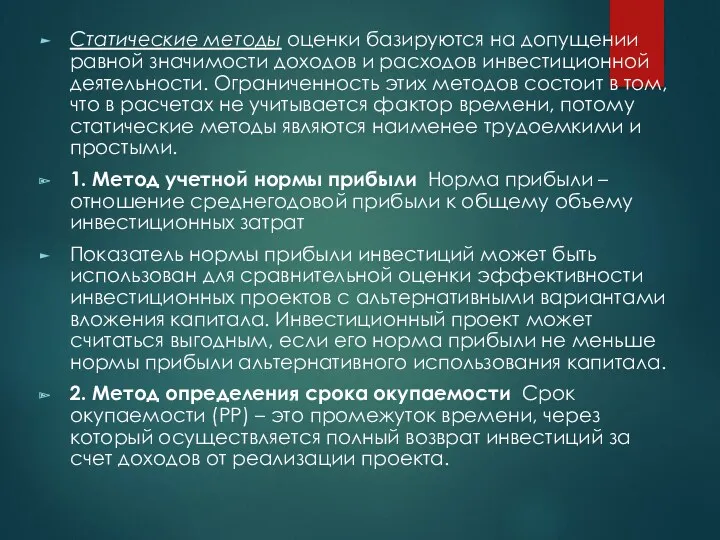

Статические методы оценки базируются на допущении равной значимости доходов и расходов

Статические методы оценки базируются на допущении равной значимости доходов и расходов

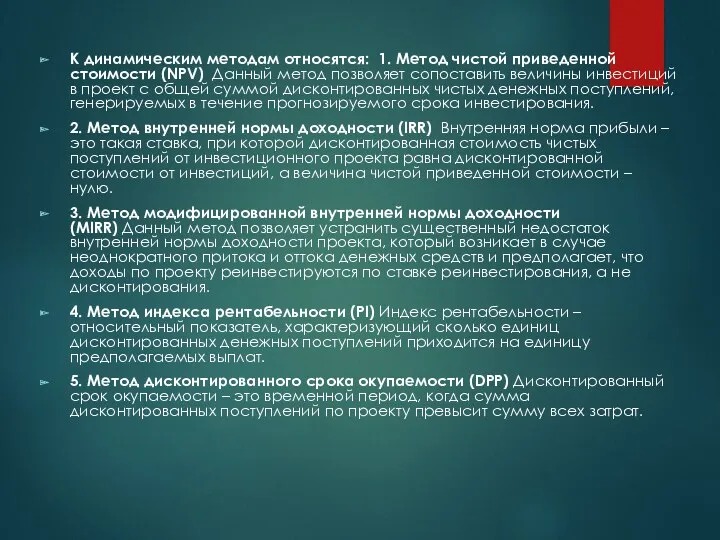

К динамическим методам относятся: 1. Метод чистой приведенной стоимости (NPV) Данный

К динамическим методам относятся: 1. Метод чистой приведенной стоимости (NPV) Данный

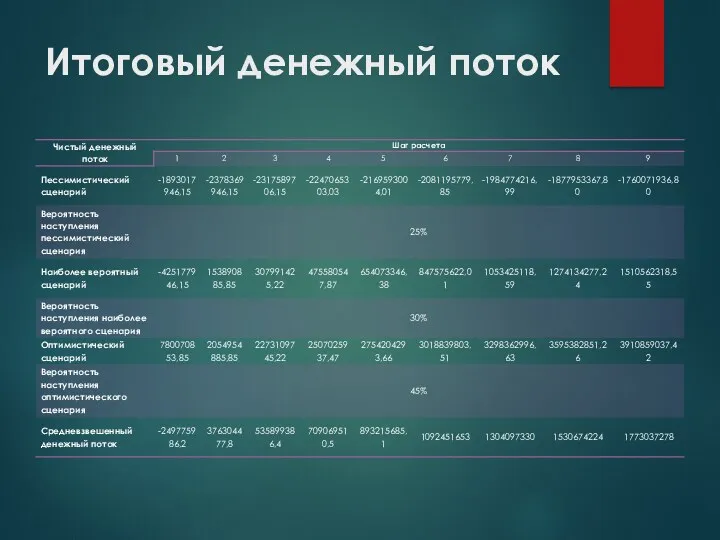

Итоговый денежный поток

Итоговый денежный поток

Определение средневзвешенной стоимости заемного капитала

Определение средневзвешенной стоимости заемного капитала

Расчет среднегодового размера дивидендных выплат

Расчет среднегодового размера дивидендных выплат

Показатели экономической эффективности инвестиционного проекта

Показатели экономической эффективности инвестиционного проекта

Итоговый денежный поток

Итоговый денежный поток

Итоговый денежный поток

Итоговый денежный поток

Анализ чувствительности инвестиционного проекта

Анализ чувствительности инвестиционного проекта

Анализ чувствительности инвестиционного проекта

Анализ чувствительности инвестиционного проекта

Итоговый денежный поток

Итоговый денежный поток

Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Сутність та значення фондової біржі

Сутність та значення фондової біржі Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Учет дебиторской задолжности покупателей и заказчиков

Учет дебиторской задолжности покупателей и заказчиков О введении института Единого налогового счета

О введении института Единого налогового счета Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) Регулирование на финансовом рынке

Регулирование на финансовом рынке Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Альфа-Банк

Альфа-Банк Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій

Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій Нематериальные активы

Нематериальные активы Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Налог на прибыль

Налог на прибыль Учет основного капитала предприятия

Учет основного капитала предприятия Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Sales meeting reports & business cases

Sales meeting reports & business cases Оплата труда. Понятие оплаты труда

Оплата труда. Понятие оплаты труда Ценообразование, рентабельность и прибыль. Тема 4

Ценообразование, рентабельность и прибыль. Тема 4