- Налоги в образовании. Налоговая система РФ

Содержание

- 2. Налоговая система РФ

- 3. Налоговая система Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в

- 4. Структура налоговых органов РФ

- 5. Права налоговых органов Требовать от налогоплательщиков документы Проводить налоговые проверки Проводить осмотр помещений налогоплательщика, используемых для

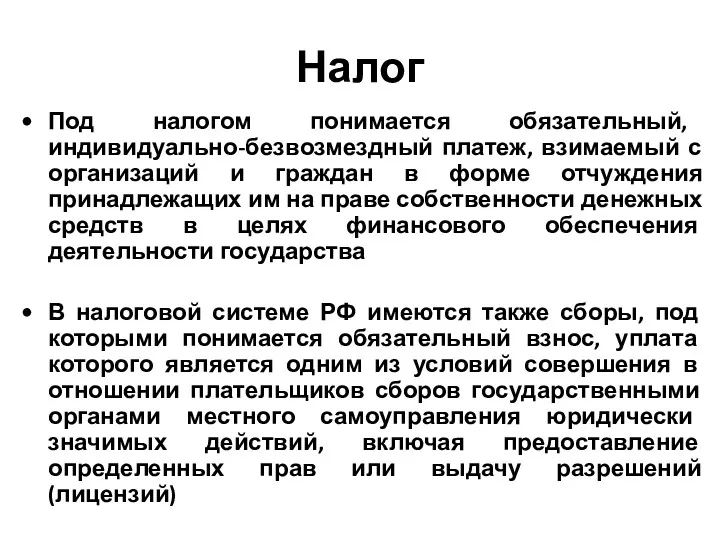

- 6. Налог Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих

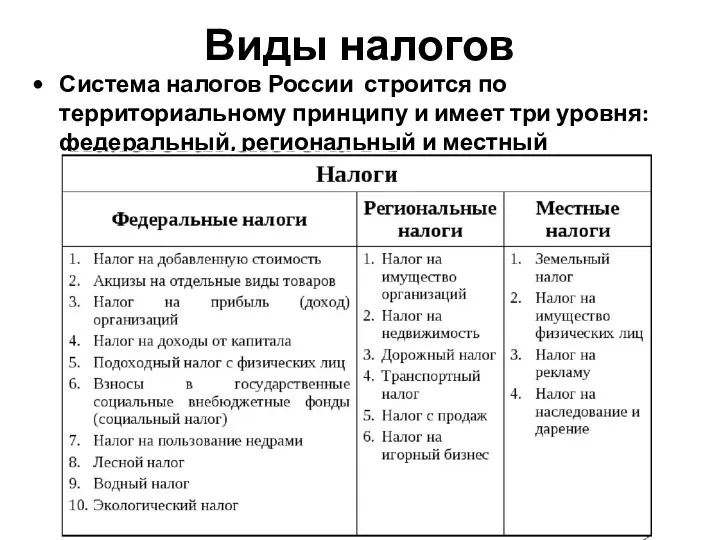

- 7. Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и

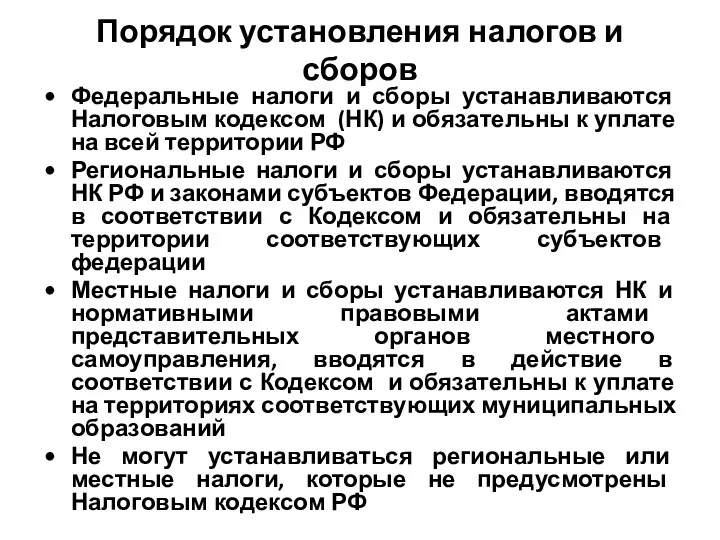

- 8. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к

- 9. Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения

- 10. Функции налогов Фискальная Регулирующая Распределительная Контрольная Стимулирующая

- 11. Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства В странах с

- 12. Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране Регулирующая

- 13. Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан

- 14. Контрольная функция проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники

- 15. Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы

- 16. Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо Применительно к налогообложению принципами считаются базовые

- 17. Принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности и равенства налогообложения налоги не

- 18. Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по

- 19. Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества

- 20. Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов

- 21. Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом

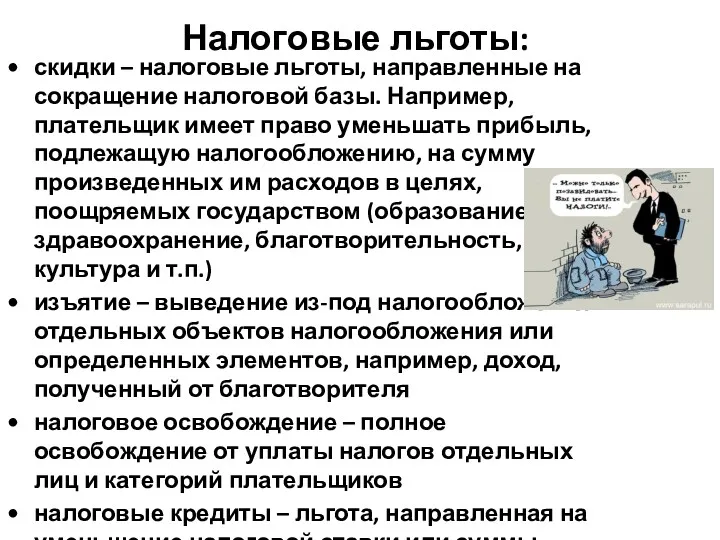

- 22. Налоговые льготы: скидки – налоговые льготы, направленные на сокращение налоговой базы. Например, плательщик имеет право уменьшать

- 23. Налогообложение в образовании

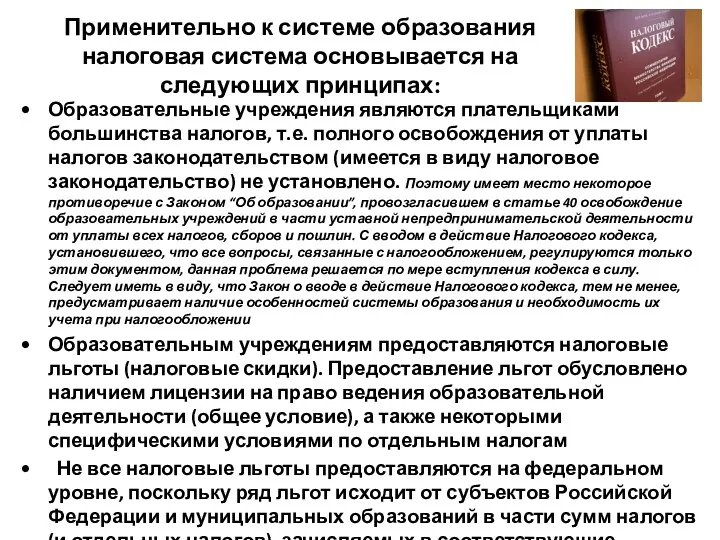

- 24. Применительно к системе образования налоговая система основывается на следующих принципах: Образовательные учреждения являются плательщиками большинства налогов,

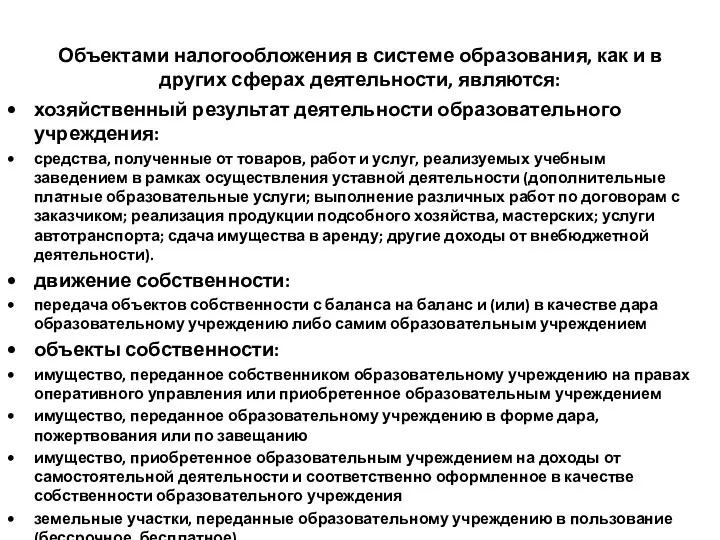

- 25. Объектами налогообложения в системе образования, как и в других сферах деятельности, являются: хозяйственный результат деятельности образовательного

- 27. Скачать презентацию

Налоговая система РФ

Налоговая система РФ

Налоговая система

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых

Налоговая система

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых

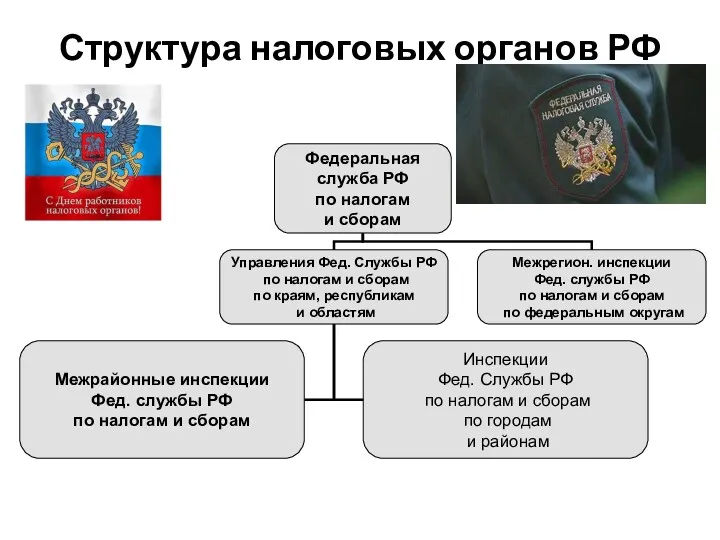

Структура налоговых органов РФ

Структура налоговых органов РФ

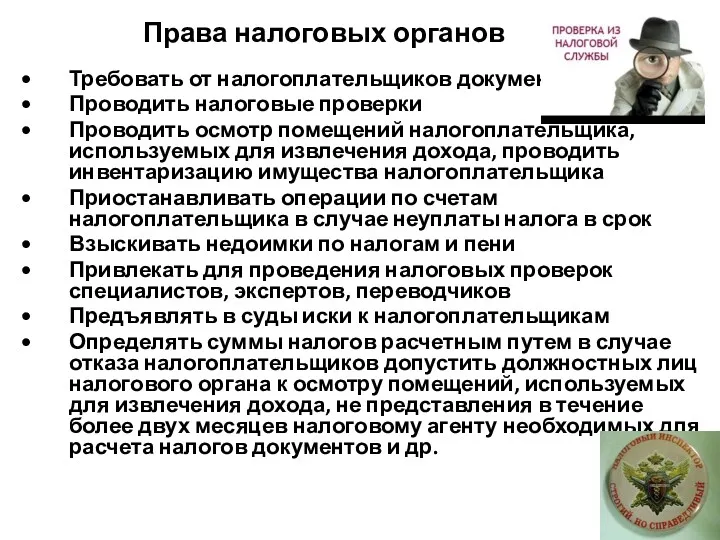

Права налоговых органов

Требовать от налогоплательщиков документы

Проводить налоговые проверки

Проводить осмотр помещений налогоплательщика,

Права налоговых органов

Требовать от налогоплательщиков документы

Проводить налоговые проверки

Проводить осмотр помещений налогоплательщика,

Налог

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Налог

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан

Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Виды налогов

Система налогов России строится по территориальному принципу и имеет три

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как

Функции налогов

Фискальная

Регулирующая

Распределительная

Контрольная

Стимулирующая

Функции налогов

Фискальная

Регулирующая

Распределительная

Контрольная

Стимулирующая

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более

Контрольная функция

проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Контрольная функция

проявляется в том, что государство через налоги контролирует финансово-хозяйственную

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо

Применительно к

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо

Применительно к

Принципы налогообложения, которые положены в основу налоговой системы РФ:

принципы всеобщности и

Принципы налогообложения, которые положены в основу налоговой системы РФ:

принципы всеобщности и

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности,

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности,

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и

Общие налоги используются на финансирование расходов государственного и местных бюджетов

Общие налоги используются на финансирование расходов государственного и местных бюджетов

Налоговые льготы:

скидки – налоговые льготы, направленные на сокращение налоговой базы. Например,

Налоговые льготы:

скидки – налоговые льготы, направленные на сокращение налоговой базы. Например,

Налогообложение в образовании

Налогообложение в образовании

Применительно к системе образования налоговая система основывается на следующих принципах:

Образовательные учреждения

Применительно к системе образования налоговая система основывается на следующих принципах:

Образовательные учреждения

Объектами налогообложения в системе образования, как и в других сферах деятельности,

Объектами налогообложения в системе образования, как и в других сферах деятельности,

Crowdfunding. If you had the money

Crowdfunding. If you had the money Инкассо

Инкассо Условия назначения пенсии

Условия назначения пенсии Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі

Сабақтың тақырыбы, Бухгалтерлік есепте құжат айналым ұйымдастыру. Есеп циклі Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики Расходы федерального бюджета

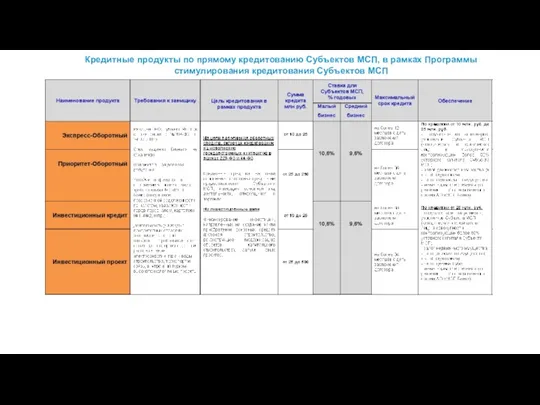

Расходы федерального бюджета Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Федеральное Казначейство

Федеральное Казначейство Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Производные, хеджирование и раскрытие информации

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Производные, хеджирование и раскрытие информации Кредитование. Виды кредитов

Кредитование. Виды кредитов Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Учет производственных затрат

Учет производственных затрат Ценовая политика и ценообразование

Ценовая политика и ценообразование Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Тема 1. Финансовая деятельность государства и финансовые правоотношения

Тема 1. Финансовая деятельность государства и финансовые правоотношения Налоги, их виды и функции

Налоги, их виды и функции Національний банк України. Платіжні системи та системи переказу коштів

Національний банк України. Платіжні системи та системи переказу коштів Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль