- Анализ доходов, расходов и финансовых результатов организации

Содержание

- 2. 1. Сущность понятия доходов, расходов и финрезультатов

- 4. Расходы, способы их классификации Понятия «затраты», «расходы» и «издержки» схожи между собой. Предположите, в чём состоят

- 5. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на

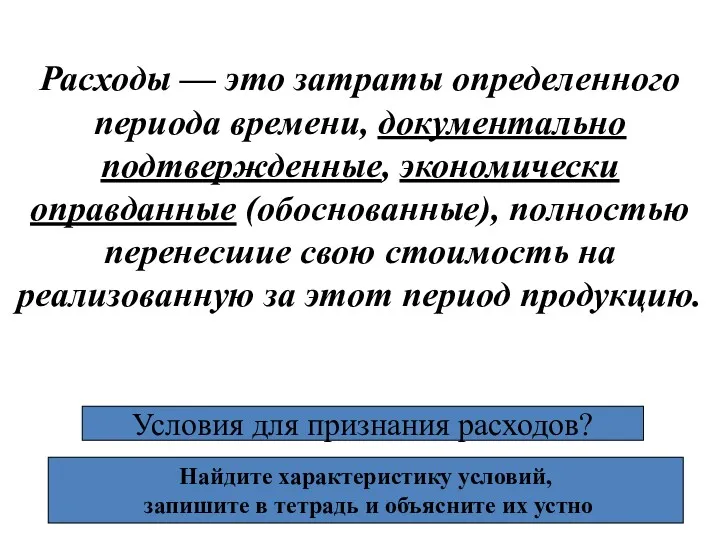

- 6. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость

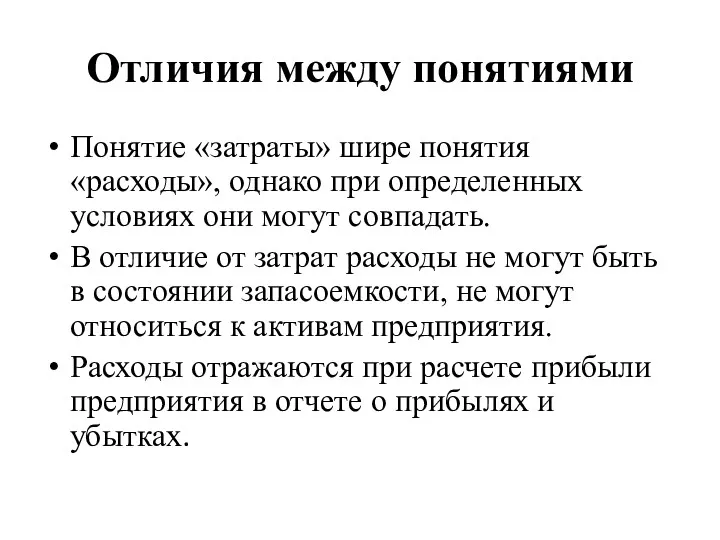

- 7. Отличия между понятиями Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. В

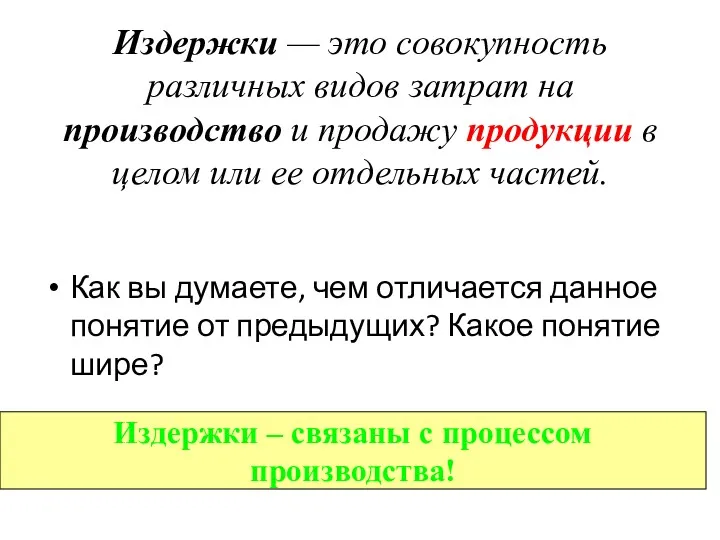

- 8. Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее

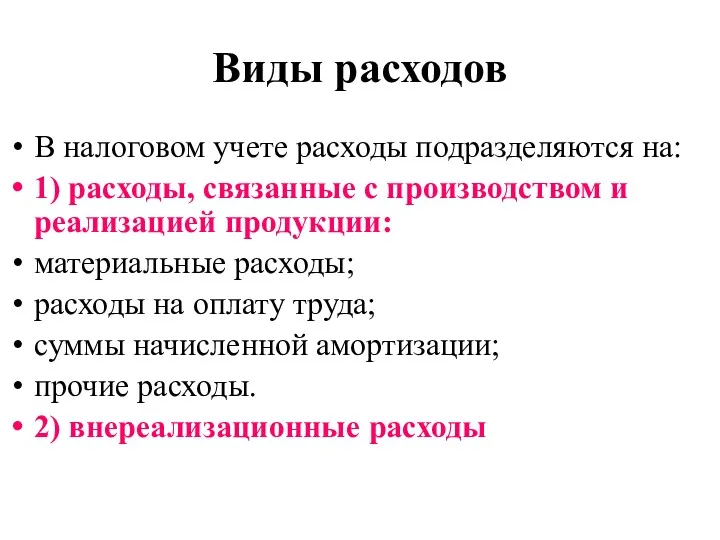

- 9. Виды расходов В налоговом учете расходы подразделяются на: 1) расходы, связанные с производством и реализацией продукции:

- 10. В бухгалтерском учете выделяют:

- 12. Задание: Из перечня выберите расходы и соотнесите их с соответствующей группой: А. Связанные с реализацией и

- 13. Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна покрывать свои издержки за счет доходов

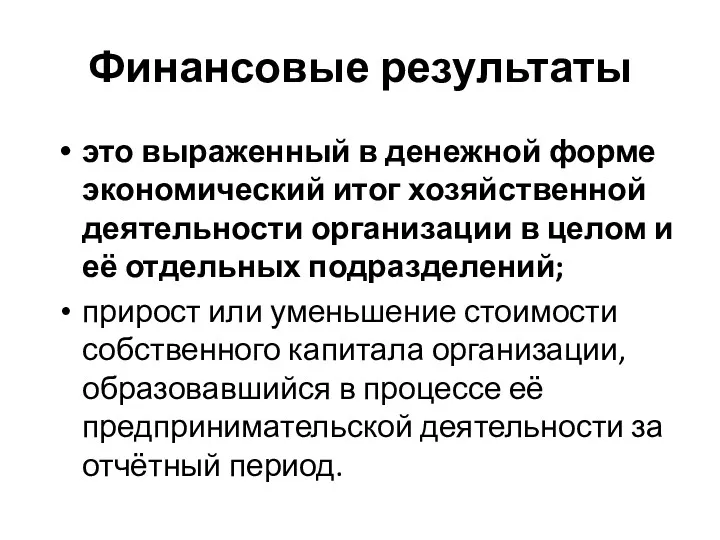

- 14. Финансовые результаты это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и её

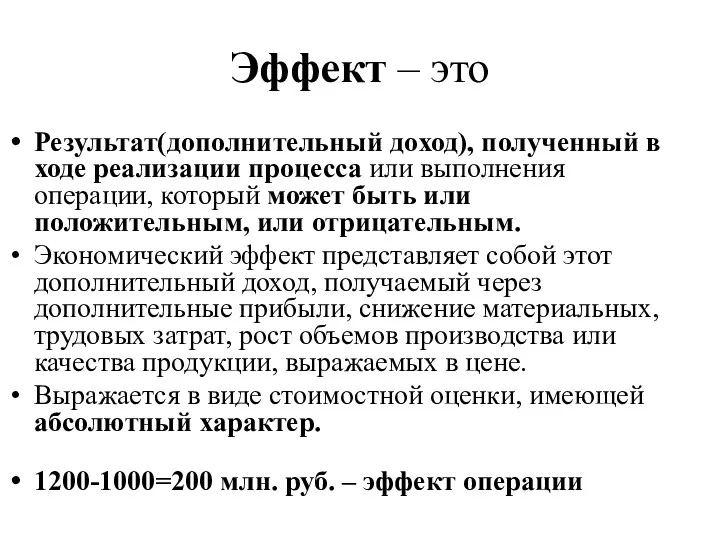

- 15. Эффект – это Результат(дополнительный доход), полученный в ходе реализации процесса или выполнения операции, который может быть

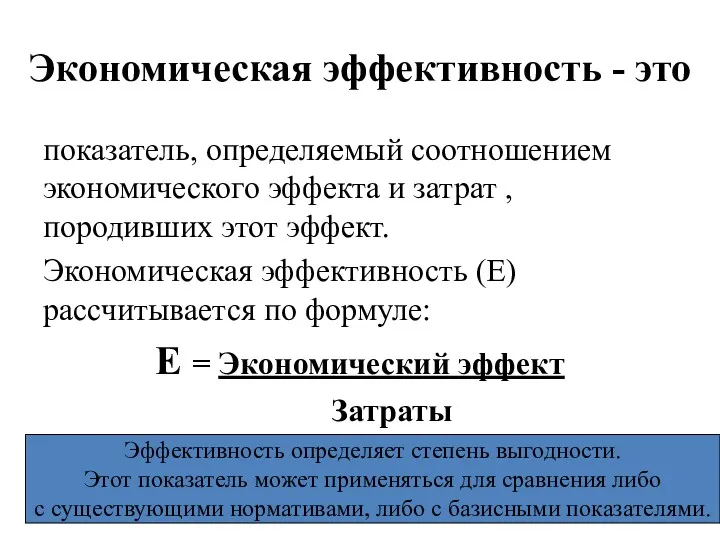

- 16. Экономическая эффективность - это показатель, определяемый соотношением экономического эффекта и затрат , породивших этот эффект. Экономическая

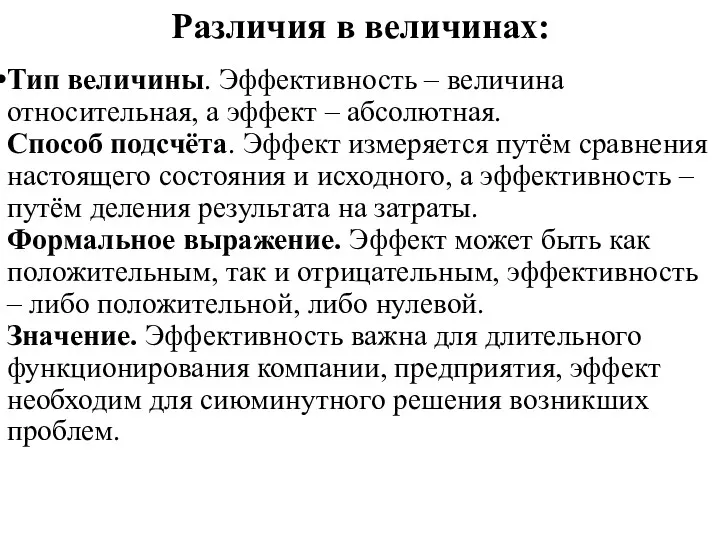

- 17. Различия в величинах: Тип величины. Эффективность – величина относительная, а эффект – абсолютная. Способ подсчёта. Эффект

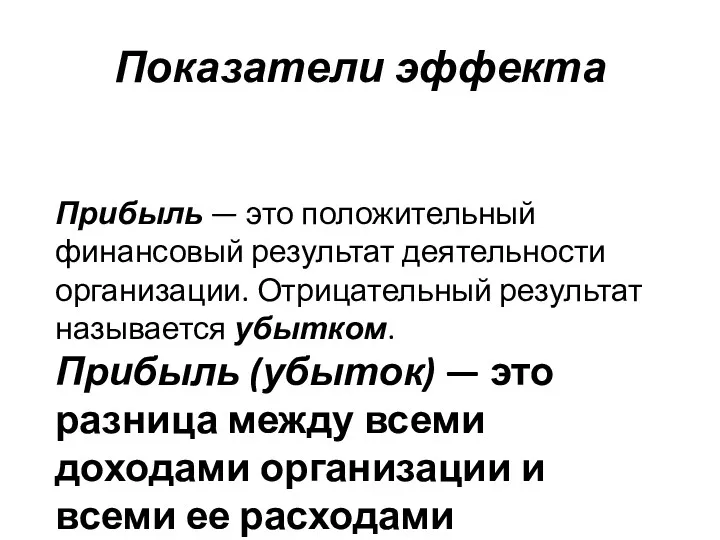

- 18. Показатели эффекта Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убытком. Прибыль (убыток)

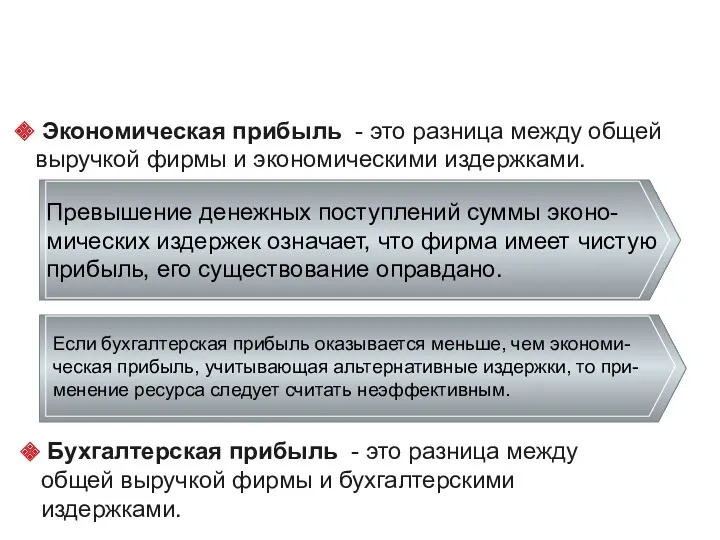

- 19. Экономическая прибыль - это разница между общей выручкой фирмы и экономическими издержками. Бухгалтерская прибыль - это

- 20. прибыль Рентабельность = затраты * 100% Рентабельность рассчитывается как отношение прибыли, полученной предприятием за определённый период,

- 22. Скачать презентацию

1. Сущность понятия доходов, расходов и финрезультатов

1. Сущность понятия доходов, расходов и финрезультатов

Расходы, способы их классификации

Понятия «затраты», «расходы» и «издержки» схожи между собой.

Предположите,

Расходы, способы их классификации

Понятия «затраты», «расходы» и «издержки» схожи между собой.

Предположите,

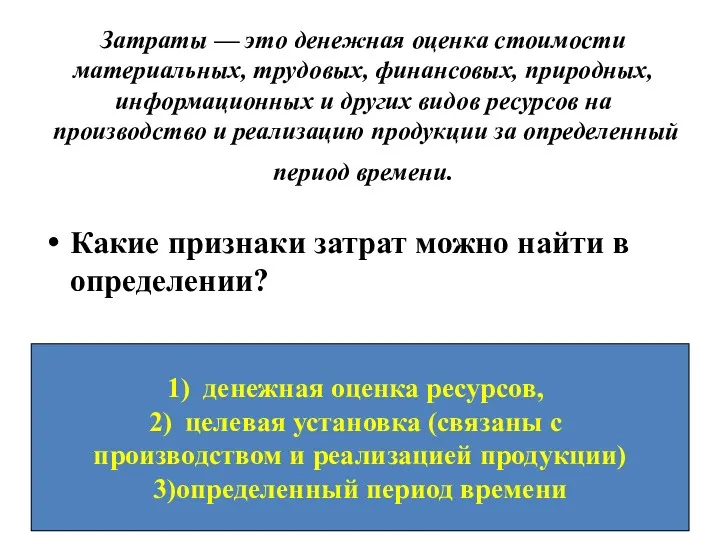

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные),

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные),

Отличия между понятиями

Понятие «затраты» шире понятия «расходы», однако при определенных условиях

Отличия между понятиями

Понятие «затраты» шире понятия «расходы», однако при определенных условиях

Издержки — это совокупность различных видов затрат на производство и продажу продукции

Издержки — это совокупность различных видов затрат на производство и продажу продукции

Виды расходов

В налоговом учете расходы подразделяются на:

1) расходы, связанные с

Виды расходов

В налоговом учете расходы подразделяются на:

1) расходы, связанные с

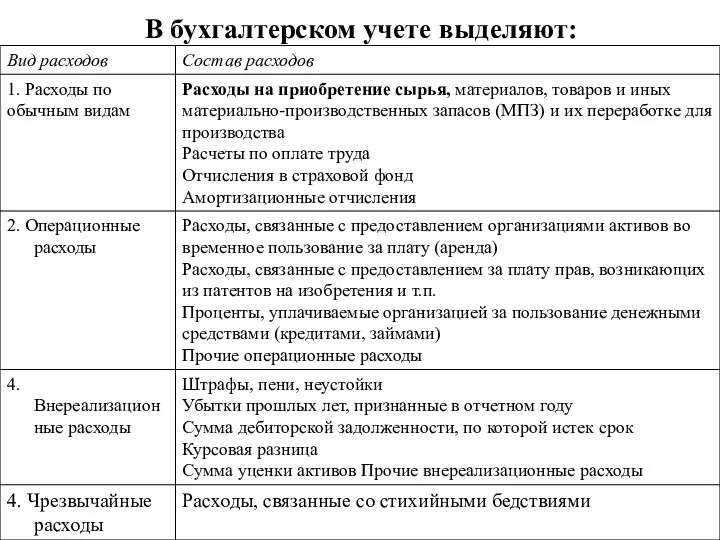

В бухгалтерском учете выделяют:

В бухгалтерском учете выделяют:

Задание:

Из перечня выберите расходы и соотнесите их с соответствующей группой:

А. Связанные

Задание:

Из перечня выберите расходы и соотнесите их с соответствующей группой:

А. Связанные

Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна

Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна

Финансовые результаты

это выраженный в денежной форме экономический итог хозяйственной деятельности организации

Финансовые результаты

это выраженный в денежной форме экономический итог хозяйственной деятельности организации

Эффект – это

Результат(дополнительный доход), полученный в ходе реализации процесса или выполнения операции,

Эффект – это

Результат(дополнительный доход), полученный в ходе реализации процесса или выполнения операции,

Экономическая эффективность - это

показатель, определяемый соотношением экономического эффекта и затрат ,

Экономическая эффективность - это

показатель, определяемый соотношением экономического эффекта и затрат ,

Различия в величинах:

Тип величины. Эффективность – величина относительная, а эффект –

Различия в величинах:

Тип величины. Эффективность – величина относительная, а эффект –

Показатели эффекта

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется

Показатели эффекта

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется

Экономическая прибыль - это разница между общей выручкой фирмы и

Экономическая прибыль - это разница между общей выручкой фирмы и

прибыль

Рентабельность = затраты * 100%

Рентабельность рассчитывается как отношение прибыли, полученной

прибыль

Рентабельность = затраты * 100%

Рентабельность рассчитывается как отношение прибыли, полученной

Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Особенности налогообложения

Особенности налогообложения Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Бухгалтерский баланс

Бухгалтерский баланс Банковская система Франции

Банковская система Франции Оборотные средства предприятия

Оборотные средства предприятия Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Урок финансовой грамотности

Урок финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Державні цільові фонди

Державні цільові фонди Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Инструментарий и методы поддержки малого бизнеса

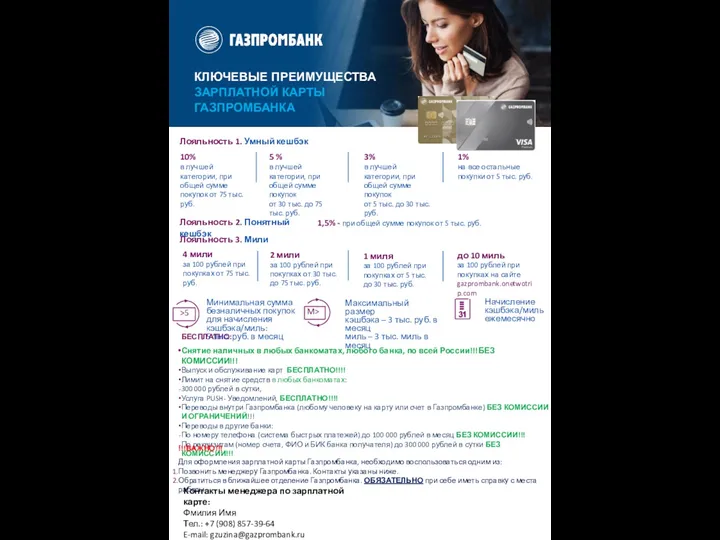

Инструментарий и методы поддержки малого бизнеса Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Видаткова частина бюджету України

Видаткова частина бюджету України Страхование путешествующих по России

Страхование путешествующих по России Личная финансовая безопасность

Личная финансовая безопасность Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Учет имущества кредитной организации

Учет имущества кредитной организации Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бюджет для граждан

Бюджет для граждан Финансовое прогнозирование

Финансовое прогнозирование