- Бухгалтерский баланс

Содержание

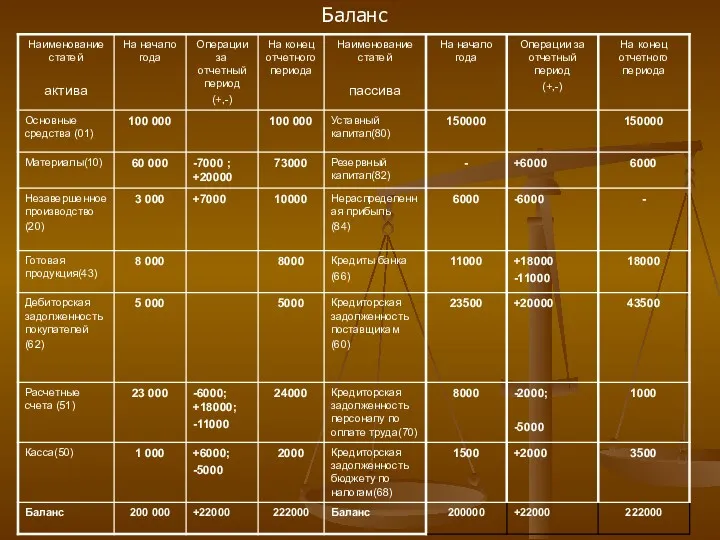

- 2. Бухгалтерский баланс, содержание его статей Бухгалтерский баланс – способ итогового обобщения и экономической группировки имущества и

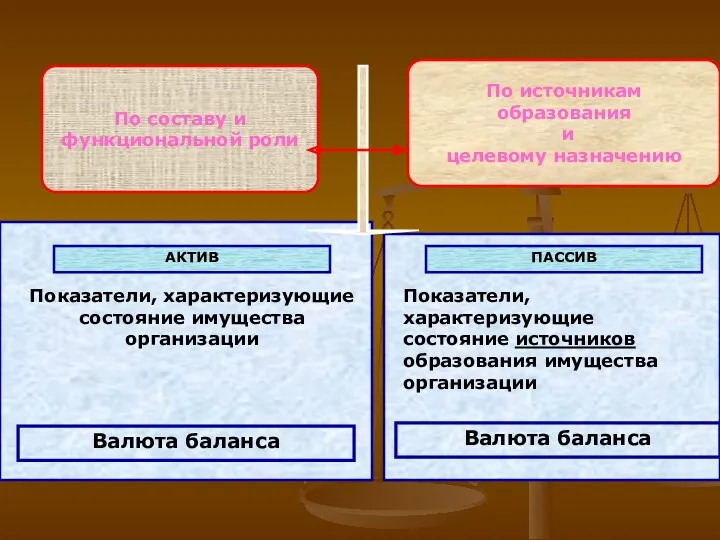

- 3. По составу и функциональной роли По источникам образования и целевому назначению АКТИВ Показатели, характеризующие состояние имущества

- 4. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ ПАССИВ Раздел 1. Внеоборотные активы Раздел 2. Оборотные активы Раздел 3. Капитал

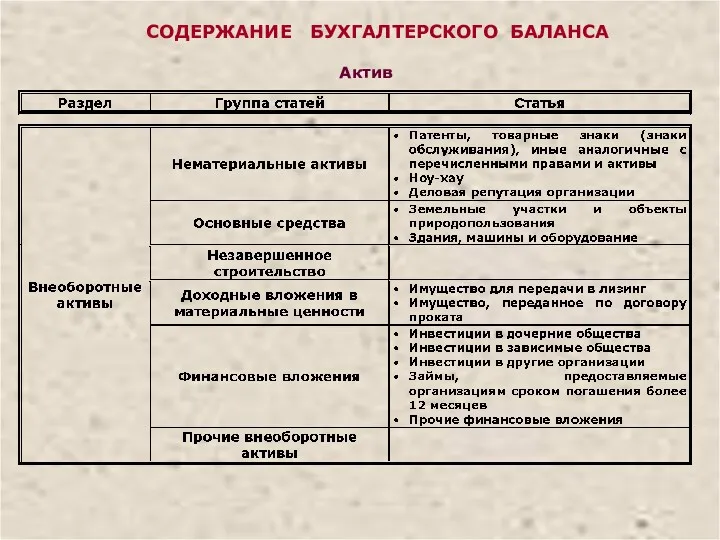

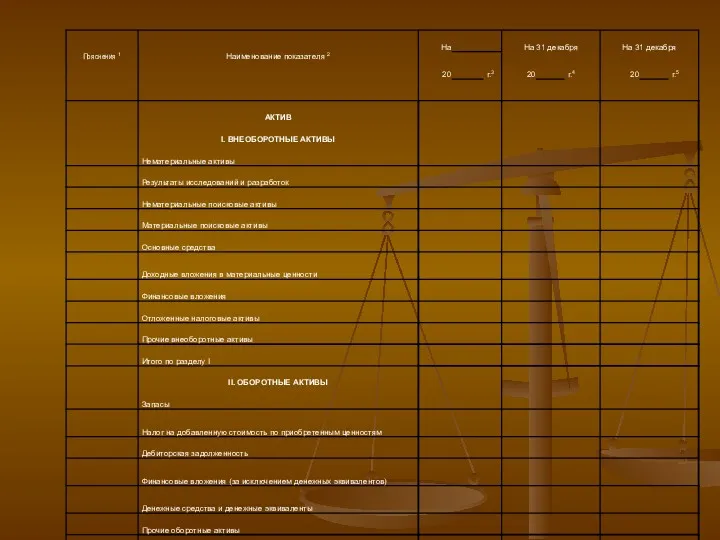

- 5. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

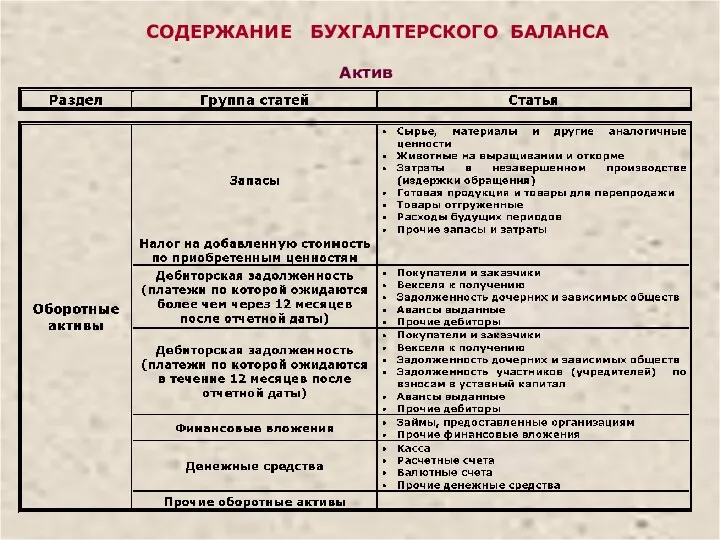

- 6. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

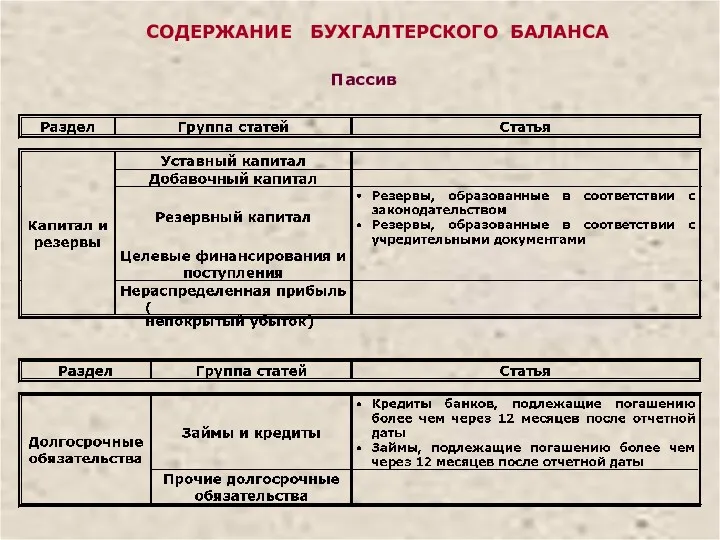

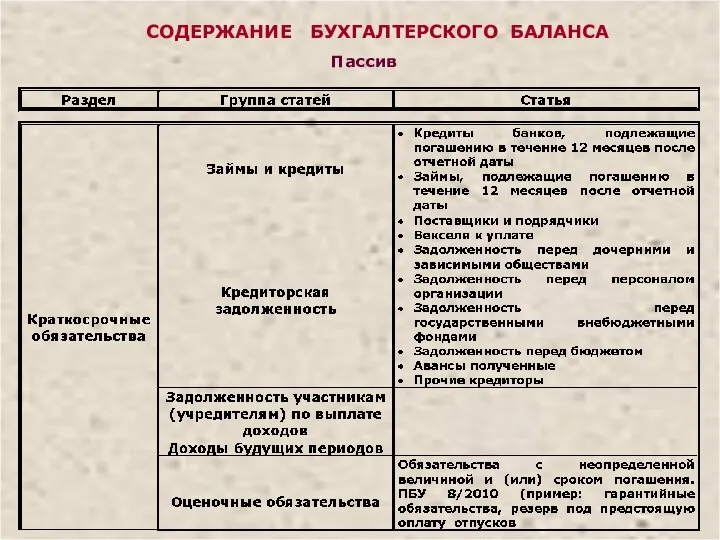

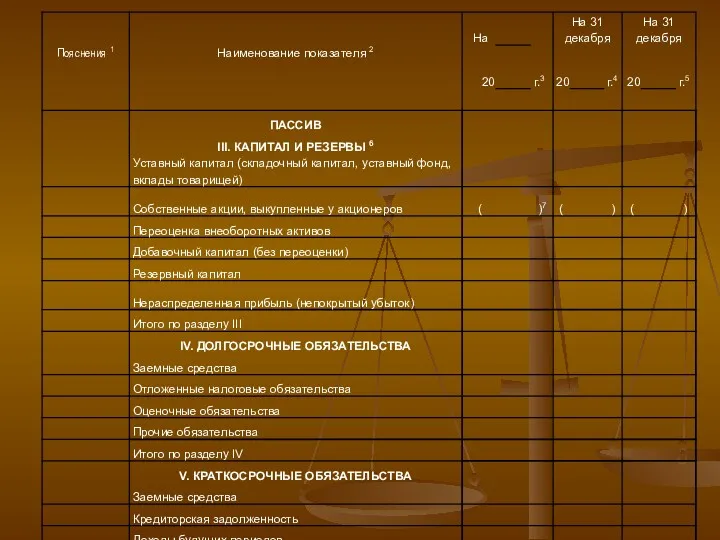

- 7. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

- 8. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

- 11. 2. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ СОСТОИТ В ТОМ, ЧТО ПРИ СОВЕРШЕНИИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ (ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ) СОБЛЮДАЕТСЯ

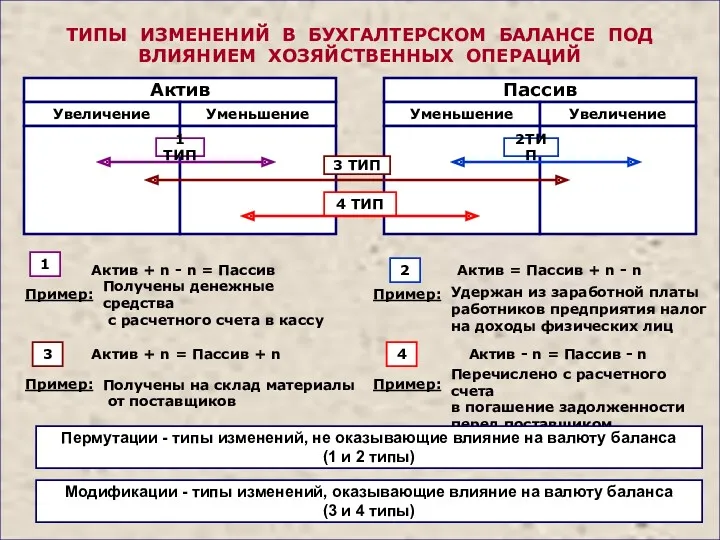

- 12. ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ 3 ТИП 4 ТИП 1 ТИП 2ТИП

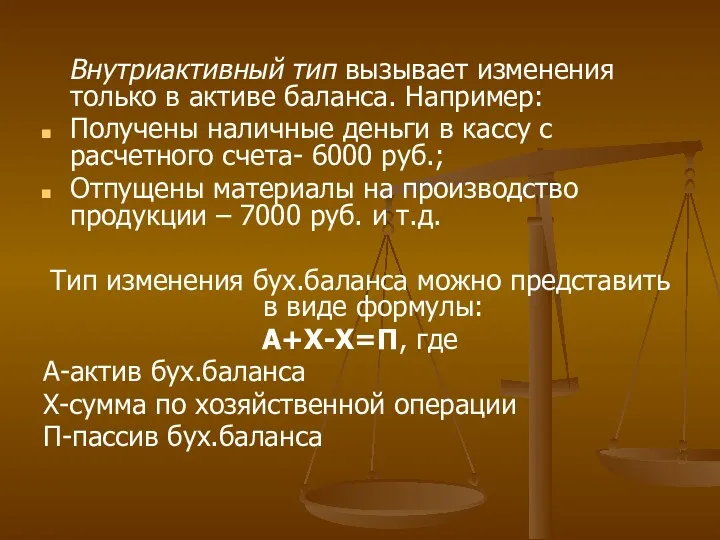

- 13. Внутриактивный тип вызывает изменения только в активе баланса. Например: Получены наличные деньги в кассу с расчетного

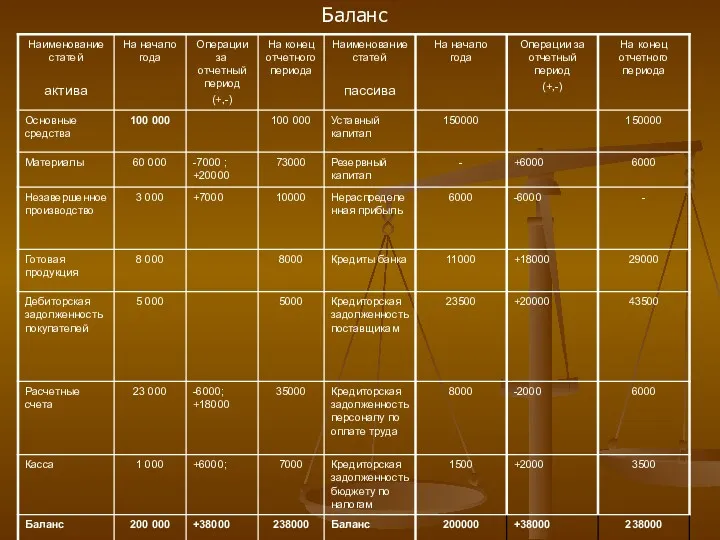

- 14. Баланс

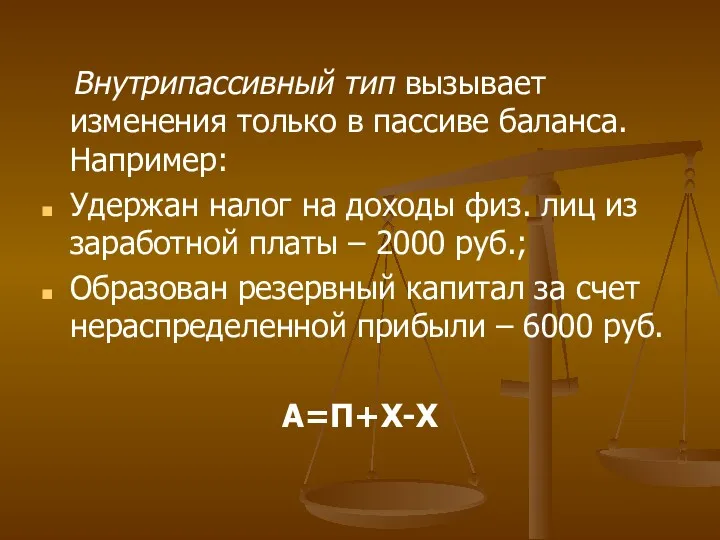

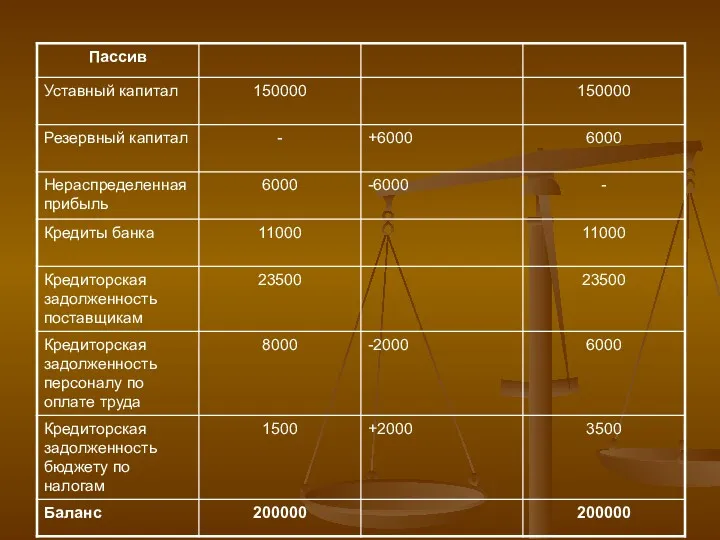

- 15. Внутрипассивный тип вызывает изменения только в пассиве баланса. Например: Удержан налог на доходы физ. лиц из

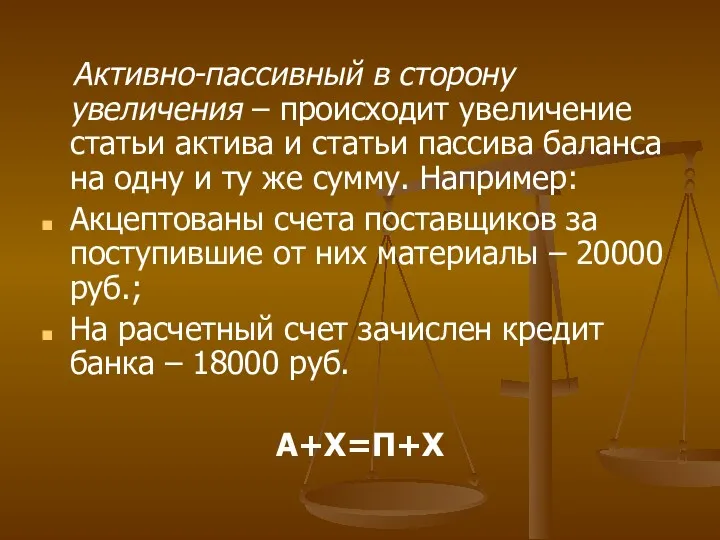

- 17. Активно-пассивный в сторону увеличения – происходит увеличение статьи актива и статьи пассива баланса на одну и

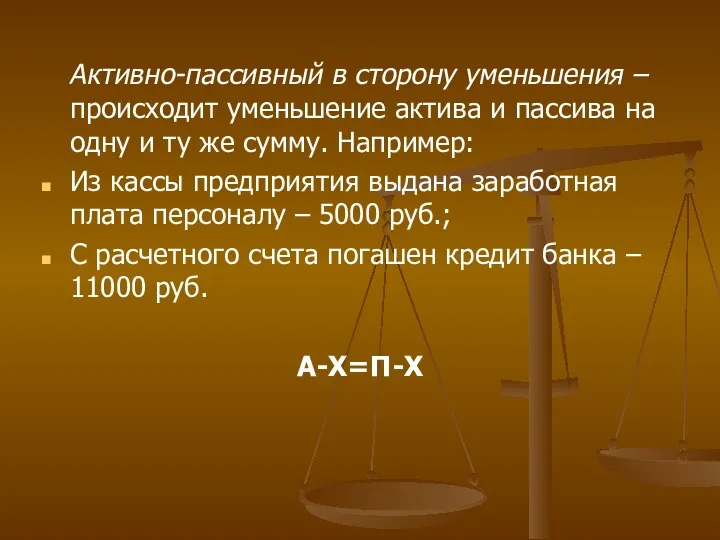

- 18. Активно-пассивный в сторону уменьшения – происходит уменьшение актива и пассива на одну и ту же сумму.

- 19. Баланс

- 20. Баланс

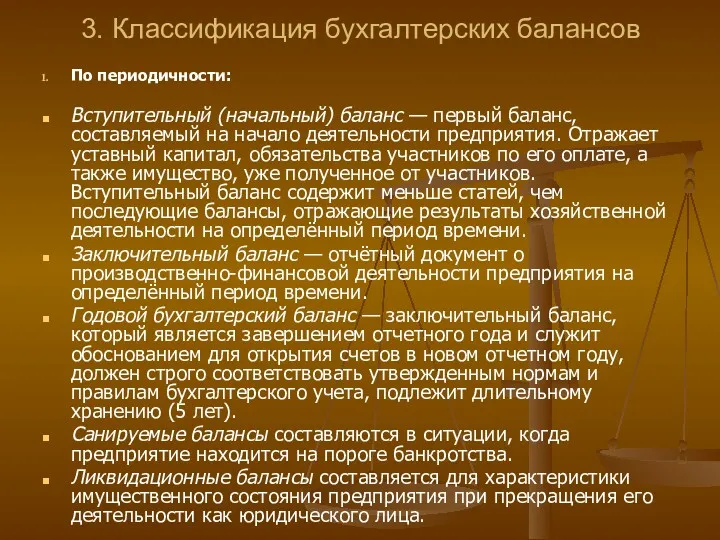

- 21. 3. Классификация бухгалтерских балансов По периодичности: Вступительный (начальный) баланс — первый баланс, составляемый на начало деятельности

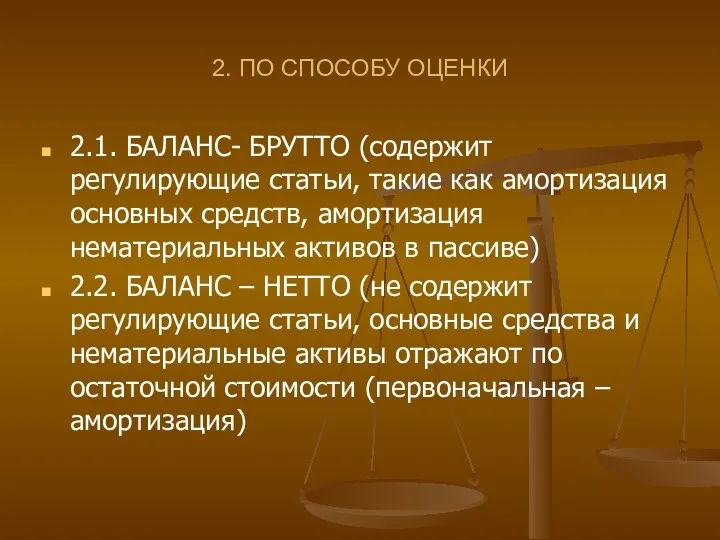

- 22. 2. ПО СПОСОБУ ОЦЕНКИ 2.1. БАЛАНС- БРУТТО (содержит регулирующие статьи, такие как амортизация основных средств, амортизация

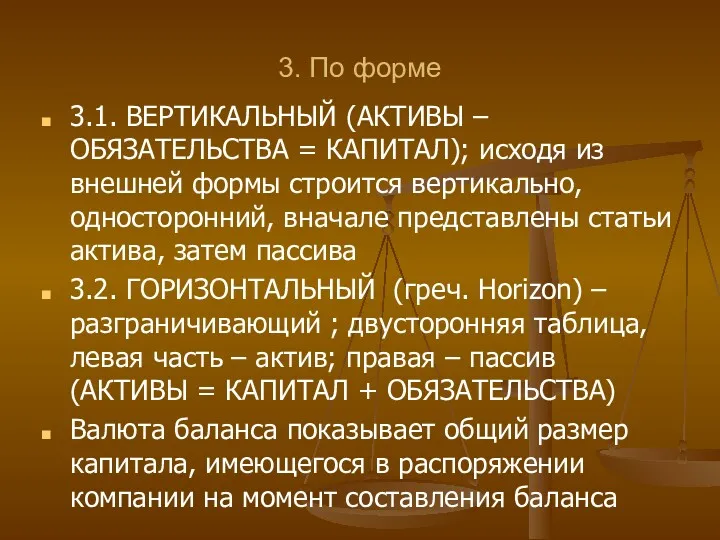

- 23. 3. По форме 3.1. ВЕРТИКАЛЬНЫЙ (АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ); исходя из внешней формы строится вертикально,

- 25. Скачать презентацию

Бухгалтерский баланс, содержание его статей

Бухгалтерский баланс – способ итогового обобщения и

Бухгалтерский баланс, содержание его статей

Бухгалтерский баланс – способ итогового обобщения и

По составу и

функциональной роли

По источникам образования

и

целевому назначению

АКТИВ

Показатели, характеризующие

По составу и

функциональной роли

По источникам образования

и

целевому назначению

АКТИВ

Показатели, характеризующие

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

2. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ

СОСТОИТ В ТОМ, ЧТО ПРИ СОВЕРШЕНИИ ФАКТОВ ХОЗЯЙСТВЕННОЙ

2. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ

СОСТОИТ В ТОМ, ЧТО ПРИ СОВЕРШЕНИИ ФАКТОВ ХОЗЯЙСТВЕННОЙ

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3 ТИП

4 ТИП

1

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3 ТИП

4 ТИП

1

Внутриактивный тип вызывает изменения только в активе баланса. Например:

Получены наличные

Внутриактивный тип вызывает изменения только в активе баланса. Например:

Получены наличные

Баланс

Баланс

Внутрипассивный тип вызывает изменения только в пассиве баланса. Например:

Удержан налог

Внутрипассивный тип вызывает изменения только в пассиве баланса. Например:

Удержан налог

Активно-пассивный в сторону увеличения – происходит увеличение статьи актива и

Активно-пассивный в сторону увеличения – происходит увеличение статьи актива и

Активно-пассивный в сторону уменьшения – происходит уменьшение актива и пассива

Активно-пассивный в сторону уменьшения – происходит уменьшение актива и пассива

Баланс

Баланс

Баланс

Баланс

3. Классификация бухгалтерских балансов

По периодичности:

Вступительный (начальный) баланс — первый баланс,

3. Классификация бухгалтерских балансов

По периодичности:

Вступительный (начальный) баланс — первый баланс,

2. ПО СПОСОБУ ОЦЕНКИ

2.1. БАЛАНС- БРУТТО (содержит регулирующие статьи, такие как

2. ПО СПОСОБУ ОЦЕНКИ

2.1. БАЛАНС- БРУТТО (содержит регулирующие статьи, такие как

3. По форме

3.1. ВЕРТИКАЛЬНЫЙ (АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ); исходя из

3. По форме

3.1. ВЕРТИКАЛЬНЫЙ (АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ); исходя из

HV - podle našich účetních systémů

HV - podle našich účetních systémů Przedsiębiorstwo - przedsiębiorca

Przedsiębiorstwo - przedsiębiorca Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Страховое дело и его сущность

Страховое дело и его сущность Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Инструменты обеспечения личной финансовой безопасности для всех поколений

Инструменты обеспечения личной финансовой безопасности для всех поколений Обучающий курс по продукту для агентов. Кредитная карта Платинум Тинькофф

Обучающий курс по продукту для агентов. Кредитная карта Платинум Тинькофф Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Javne finansije. Lekcija 7

Javne finansije. Lekcija 7 Органы государственного управления финансами

Органы государственного управления финансами Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Финансовый менеджмент

Финансовый менеджмент Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство

Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство Структура мирового финансового рынка

Структура мирового финансового рынка Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Единый налог на вменённый доход

Единый налог на вменённый доход Параметрическая модель VaR (Value at Risk)

Параметрическая модель VaR (Value at Risk) Система добровольного медицинского страхования

Система добровольного медицинского страхования История налогообложения. Понятие налога

История налогообложения. Понятие налога Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау

Зейнетақы жүйесін 2000-2015 жылдар аралығында статистикалық талдау Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Деривативи в системі хеджування фінансових ризиків

Деривативи в системі хеджування фінансових ризиків Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков 1c: предприятие 8.3 документы

1c: предприятие 8.3 документы Центральный банк РФ и его функции

Центральный банк РФ и его функции