- Формы кредита

Содержание

- 2. Формы кредита Формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные

- 3. Определение форм кредита (1 из 2) 1. Суженый подход (отражает только основные моменты классификации кредитных отношений):

- 4. 2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но и состав участников сделки, ее

- 5. 1. Коммерческий кредит Как заемщиками, так и кредиторами при данной форме кредитования выступают действующие предприниматели, бизнесмены.

- 6. Коммерческий кредит кредитная деятельность не требует наличия отдельно оформляемых лицензий, разрешений, сертификатов и т.д. выгода кредитора

- 7. Вексельный кредит Вексель - особый вид ценной бумаги, письменное долговое денежное обязательство, предполагающее, что векселедержатель (то

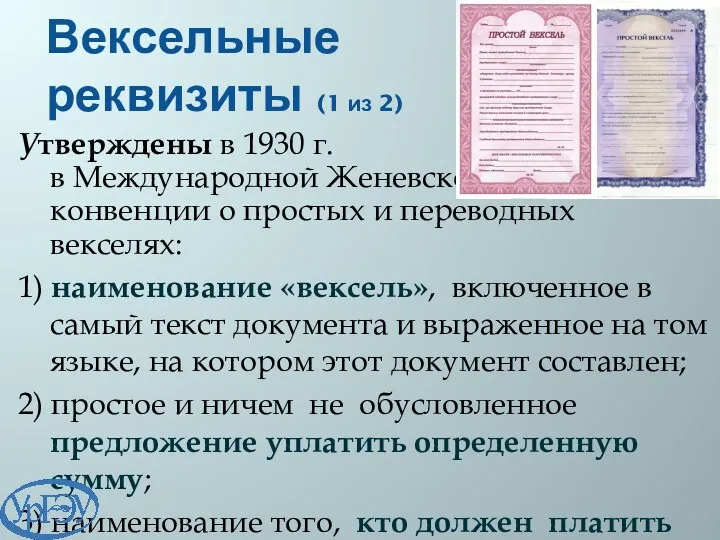

- 8. Утверждены в 1930 г. в Международной Женевской конвенции о простых и переводных векселях: 1) наименование «вексель»,

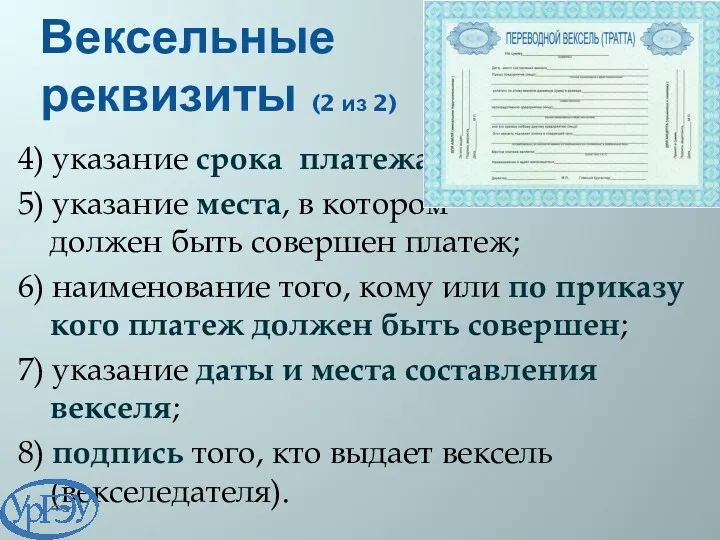

- 9. Вексельные реквизиты (2 из 2) 4) указание срока платежа; 5) указание места, в котором должен быть

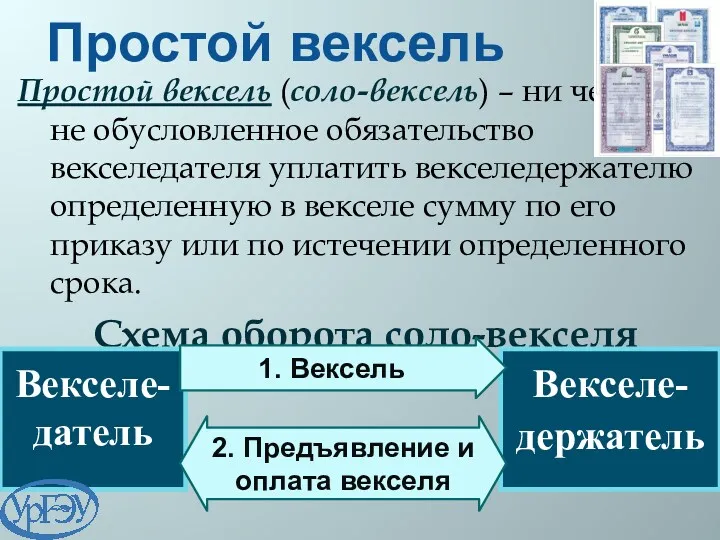

- 10. Простой вексель (соло-вексель) – ни чем не обусловленное обязательство векселедателя уплатить векселедержателю определенную в векселе сумму

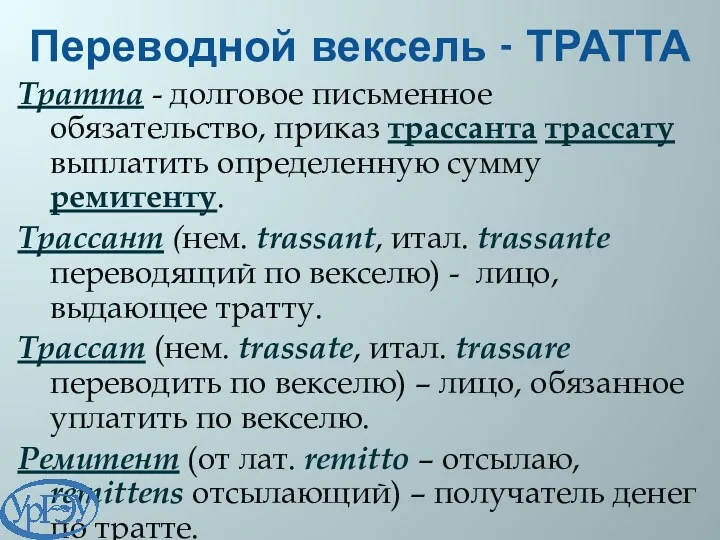

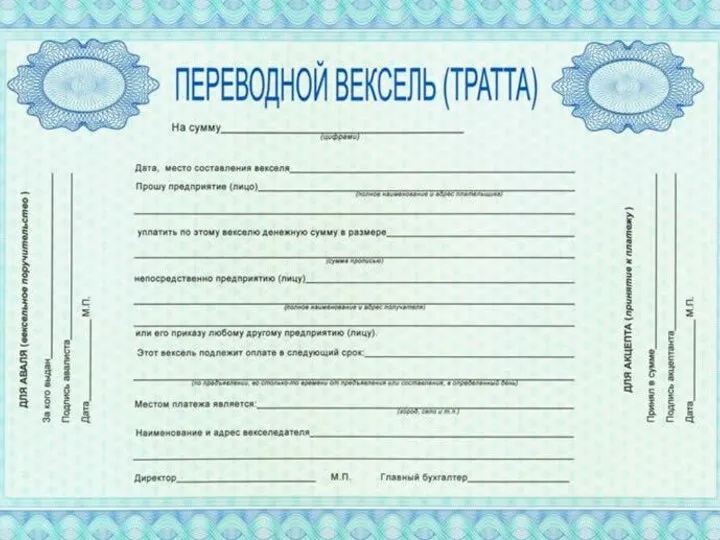

- 12. Переводной вексель - ТРАТТА Тратта - долговое письменное обязательство, приказ трассанта трассату выплатить определенную сумму ремитенту.

- 13. Автор: д.э.н., проф., зав.кафедрой Денег и банковского дела УрГЭУ Марамыгин М.С.

- 14. Схема оборота тратты ТРАССАТ (покупатель товара) ТРАССАНТ (продавец товара) РЕМИТЕНТ 1 6. 5 2 3 4

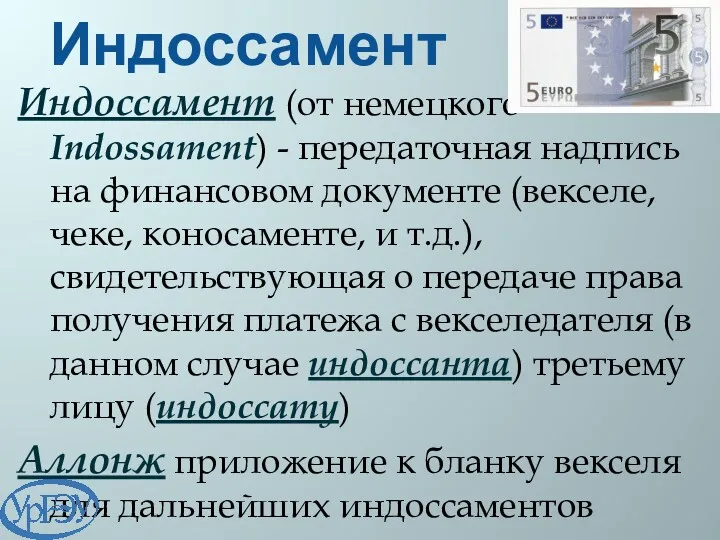

- 15. Индоссамент Индоссамент (от немецкого Indossament) - передаточная надпись на финансовом документе (векселе, чеке, коносаменте, и т.д.),

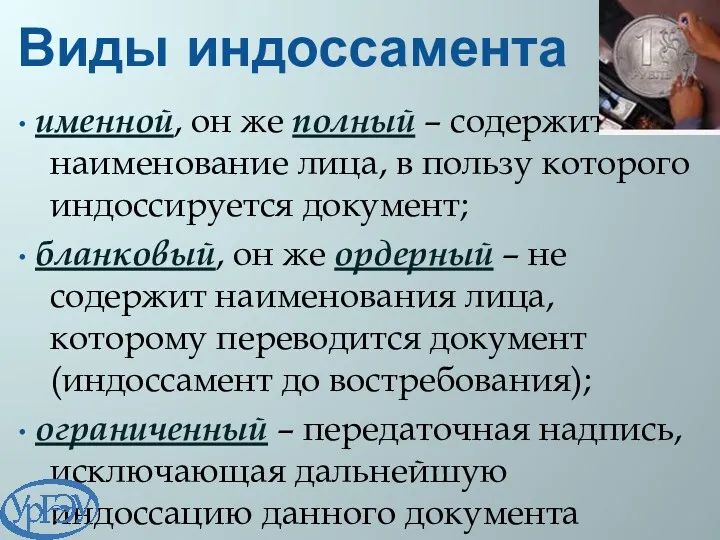

- 16. Виды индоссамента ∙ именной, он же полный – содержит наименование лица, в пользу которого индоссируется документ;

- 17. Лизинг Лизинг - долгосрочная аренда машин, оборудования, транспортных средств, производственных сооружений сроком от шести месяцев до

- 18. Лизинговый договор заключается между приобретающей оборудование за собственный счет и сдающей его в аренду лизинговой компанией

- 19. Схема лизингового контракта ПОСТАВЩИК (продавец) АРЕНДАТОР (лизингополучатель) 1. Заключение лизингового контракта; 2. Выбор оборудования; 3. Кредитный

- 20. Виды лизинга (формы лизинговых контрактов) Классический лизингополучатель несёт все расходы, связанные с содержанием и эксплуатацией арендованного

- 21. Виды лизинга (формы лизинговых контрактов) Полный лизингодатель принимает на себя полную ответственность за обслуживание, ремонт, замену

- 22. Виды лизинга (формы лизинговых контрактов) Банковский качестве лизингодателя выступает банк или иной кредитный институт, приобретающий имущество

- 23. Виды лизинга (формы лизинговых контрактов) Операционный срок действия арендного договора не покрывает нормативные сроки аренды оборудования,

- 24. Факторинг Факторинг (от англ. factoring или factor – посредник, агент) – вид финансовых услуг, состоит в

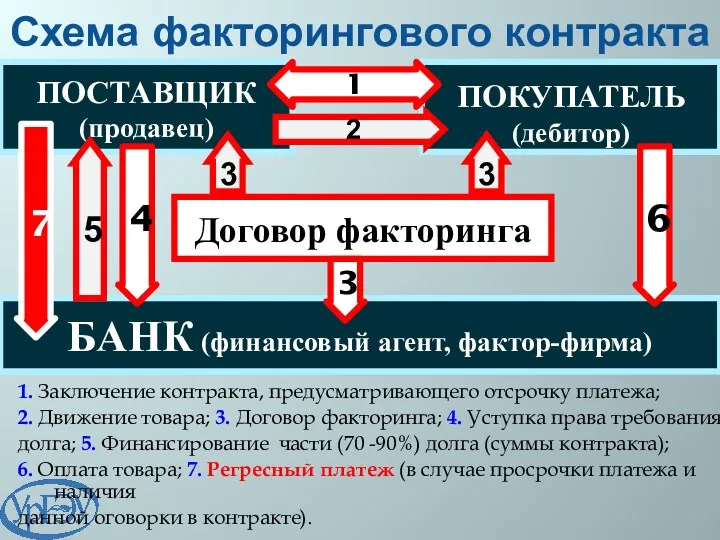

- 25. Схема факторингового контракта ПОСТАВЩИК (продавец) ПОКУПАТЕЛЬ (дебитор) 1. Заключение контракта, предусматривающего отсрочку платежа; 2. Движение товара;

- 26. Виды факторинговых сделок Факторинг конфиденциальный (англ. confidentional factoring) заключается в проведении фактор-фирмой ограниченного круга финансовых операций:

- 27. Виды факторинговых сделок Факторинг конвенционный (англ. conventional factoring) заключается в проведении фактор-фирмой широкого круга финансовых операций

- 28. Виды факторинговых сделок Факторинг «тихий», или «открытый» клиент получает в фактор-фирме кредит в пределах 80% от

- 29. Форфейтинг Разновидность факторинга. Форфейтинг (от франц. а forfal – целиком, общей суммой) – форма кредитования экспортеров

- 30. Консигнационная сделка Консигнация особый вид сделки, заключающийся в форме передачи владельцем товара (консигнантом) посреднику (консигнатору) товара

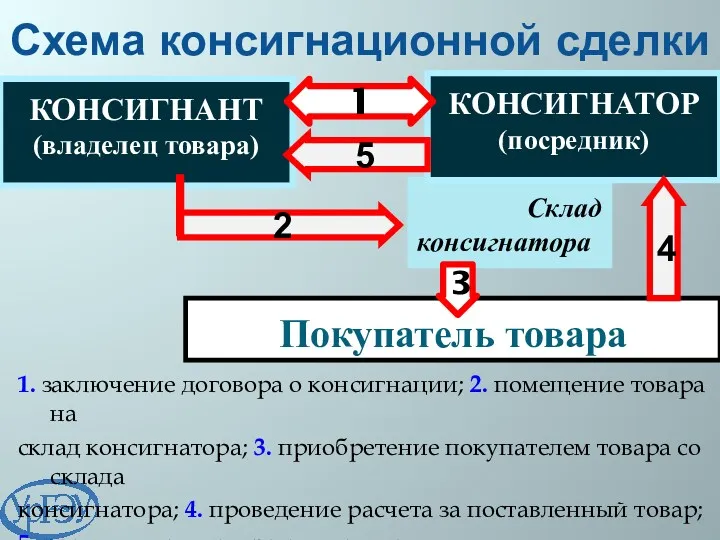

- 31. Схема консигнационной сделки Склад консигнатора Покупатель товара КОНСИГНАНТ (владелец товара) КОНСИГНАТОР (посредник) 1 5 4 3

- 32. 2. Банковский кредит Кредитор - банк или финансово-банковское учреждение, имеющее право на занятие кредитной деятельностью; Заемщик

- 33. Особенности банковского кредита ∙ Двойной обмен обязательств: привлекая ресурсы на депозитные счета банк принимает на себя

- 34. Факторы классификации банковского кредита (1 из 4) ∙ Срок кредитования: онкольный кредит (от англ. lone on

- 35. Факторы классификации банковского кредита (2 из 4) ∙ Отрасль экономики: промышленный (делится на инвестиционный и текущий);

- 36. Факторы классификации банковского кредита (3 из 4) ∙ Объект кредитования: товарно-материальные ценности производственные затраты разрыв в

- 37. Факторы классификации банковского кредита (4 из 4) ∙ Порядок предоставления: однократная выдача кредита; кредитная линия (наиболее

- 38. 3. Потребительский кредит ∙ Потребительский кредит является смешанной, товарно-денежной формой кредита. ∙ Предоставляется населению. ∙ Кредитором

- 39. Специфические черты потребительского кредита ∙ направлен на расширение потребления товара, а не на производственные цели; ∙

- 40. Классификация потребительских кредитов (1 из 2) ∙ Краткосрочные. Для покупки потребительских товаров, и «на неотложные нужды».

- 41. Классификация потребительских кредитов (2 из 2) ∙ Среднесрочные. Кредитование покупки населением предметов длительного пользования – автомобилей,

- 42. Ипотечное кредитование Ипотека (от греческого hypotheke – залог, заклад) представляет собой залог (заклад) недвижимого имущества. Ипотечный

- 43. Особенности ипотечного жилищного кредитования ∙ кредитование под строго определенный залог – жилую недвижимость; ∙ ипотечное жилищное

- 44. Модели ипотечного кредитования ∙ Двухуровневая («американская модель»). Основа - вторичный рынок закладных. Участники модели: заемщик, банк,

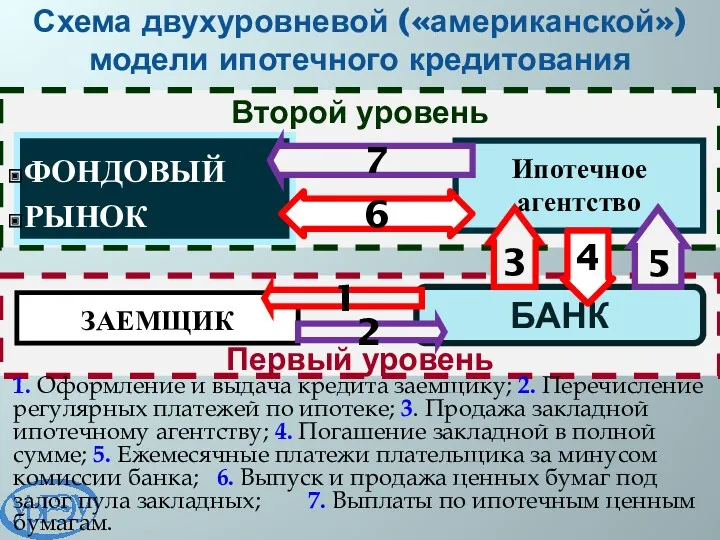

- 45. Схема двухуровневой («американской») модели ипотечного кредитования Первый уровень ЗАЕМЩИК БАНК 2 1 Второй уровень Ипотечное агентство

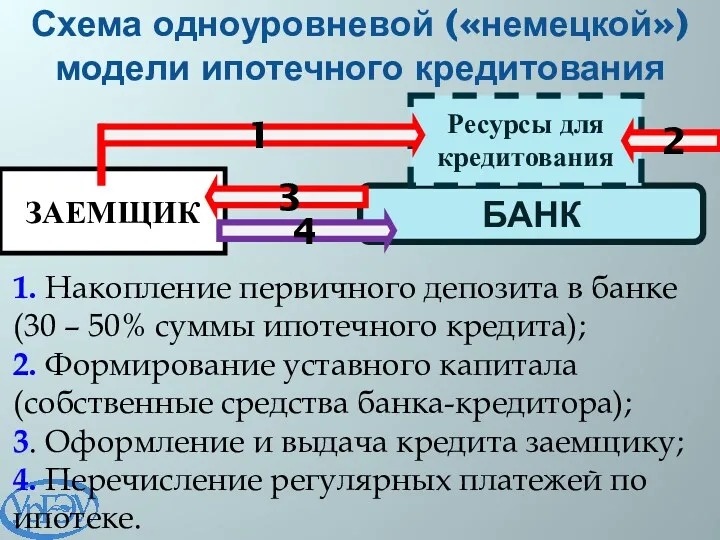

- 46. Схема одноуровневой («немецкой») модели ипотечного кредитования ЗАЕМЩИК БАНК 4 Ресурсы для кредитования 1. Накопление первичного депозита

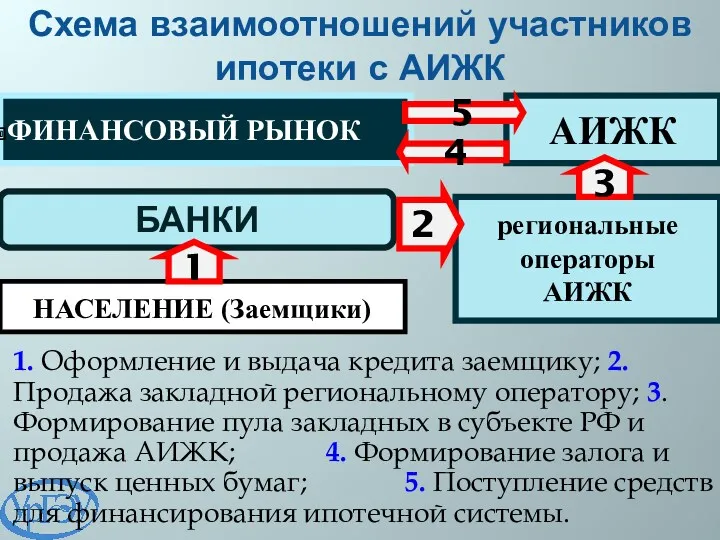

- 47. Схема взаимоотношений участников ипотеки с АИЖК ФИНАНСОВЫЙ РЫНОК АИЖК БАНКИ НАСЕЛЕНИЕ (Заемщики) региональные операторы АИЖК 1

- 48. Схема ипотеки с участием АИЖК Правительство РФ ИНВЕСТОРЫ Власти региона РФ АИЖК, региональные операторы 8 7

- 49. Разновидности банковских ипотечных кредитов (1 из 5) 1. Ипотечный кредит с постоянными выплатами или постоянный ипотечный

- 50. Разновидности банковских ипотечных кредитов (2 из 5) 2. Ипотечный кредит с переменными выплатами. Существует в шести

- 51. Разновидности банковских ипотечных кредитов (3 из 5) 2.2. Стандартный кредит от остатка – кредит погашается равномерными

- 52. Разновидности банковских ипотечных кредитов (4 из 5) 2.4. Кредит с нарастающими платежами. Применяется для заемщиков, рассчитывающих

- 53. Разновидности банковских ипотечных кредитов (5 из 5) 2.6. Кредит с переменной процентной ставкой. Основные характеристики, данного

- 54. Государственный кредит – совокупность денежных кредитных отношений, при которых одной из сторон выступает государство. 4. Государственный

- 55. Формы государственного кредита Пассивная форма - государство заимствует средства у предпринимателей и граждан, на финансовом рынке.

- 56. Признаки классификации государственных ценных бумаг (1 из 4) ∙ По форме организации эмиссии ценных бумаг: Документарная.

- 57. Признаки классификации государственных ценных бумаг (2 из 4) ∙ По срокам обращения: Краткосрочные бумаги обращаются от

- 58. Признаки классификации государственных ценных бумаг (3 из 4) ∙ По способу выплаты дохода: Процентные доход выплачивается

- 59. ∙ По способу обращения: Рыночные бумаги свободно обращаются на вторичном рынке. Подразделяются на: предъявительские (предполагают возможность

- 60. Формы целевого централизованного кредита ∙ прямое государственное кредитование конкретных хозяйствующих субъектов. Центральный банк или Министерство финансов

- 61. Международный кредит - форма кредита, когда одной из сторон по сделке выступает не резидент. Классифицируется на

- 62. Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального банка. Кредитор - министерство финансов

- 63. Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального банка. Кредитор - негосударственная компания

- 64. Заемщик и кредитор – как государство, так и банки, товаропроизводители всех отраслей экономики вне зависимости от

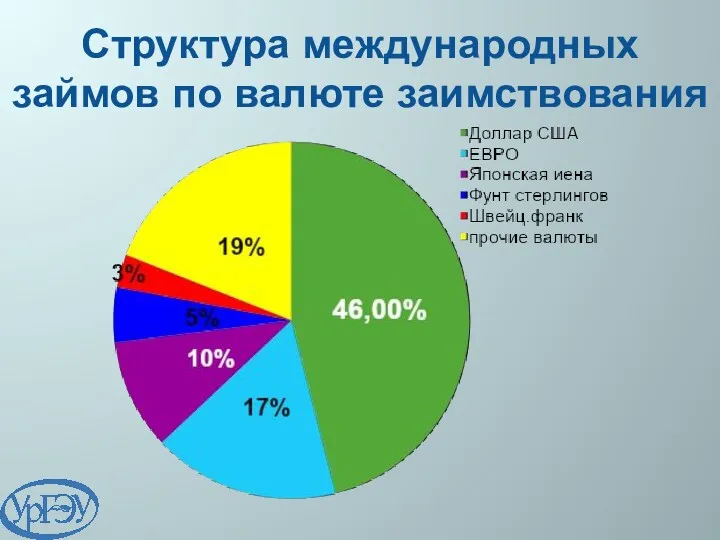

- 65. Структура международных займов по валюте заимствования

- 66. Структура международных займов по категориям заемщиков:

- 67. Международный кредит Значимость системы международного кредитования определяется факторами: ∙ ускоряются взаимные расчеты на мировых товарных и

- 68. Качественные показатели международного кредита ∙ отношение внешнего долга к валовому внутреннему продукту страны максимально допустимо -

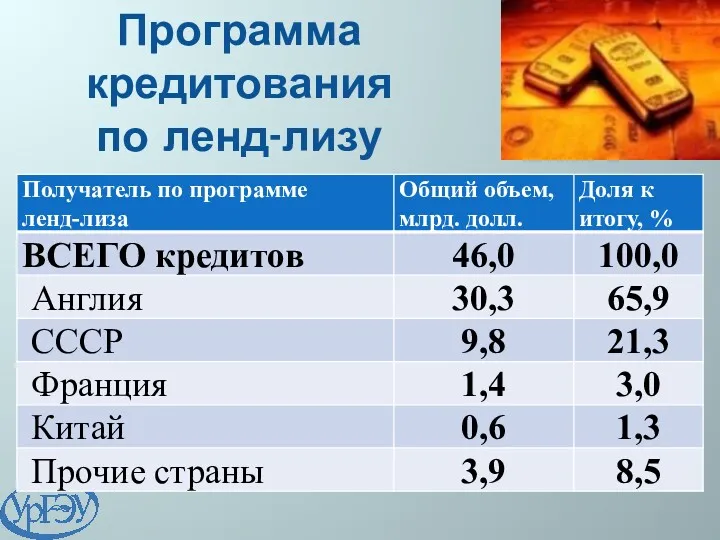

- 69. Программа кредитования по ленд-лизу

- 71. Скачать презентацию

Формы кредита

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют

Формы кредита

Формы кредита показывают богатство внутреннего содержания данной категории и позволяют

Определение форм кредита (1 из 2)

1. Суженый подход (отражает только основные

Определение форм кредита (1 из 2)

1. Суженый подход (отражает только основные

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но

2. Расширенный подход (учитывает не только форму движения ссужаемой стоимости, но

1. Коммерческий кредит

Как заемщиками, так и кредиторами при данной форме кредитования

1. Коммерческий кредит

Как заемщиками, так и кредиторами при данной форме кредитования

Коммерческий кредит

кредитная деятельность не требует наличия отдельно оформляемых лицензий, разрешений, сертификатов

Коммерческий кредит

кредитная деятельность не требует наличия отдельно оформляемых лицензий, разрешений, сертификатов

Вексельный кредит

Вексель - особый вид ценной бумаги, письменное долговое денежное обязательство,

Вексельный кредит

Вексель - особый вид ценной бумаги, письменное долговое денежное обязательство,

Утверждены в 1930 г. в Международной Женевской конвенции о простых и

Утверждены в 1930 г. в Международной Женевской конвенции о простых и

Вексельные

реквизиты (2 из 2)

4) указание срока платежа;

5) указание места, в

Вексельные

реквизиты (2 из 2)

4) указание срока платежа;

5) указание места, в

Простой вексель (соло-вексель) – ни чем не обусловленное обязательство векселедателя уплатить

Простой вексель (соло-вексель) – ни чем не обусловленное обязательство векселедателя уплатить

Переводной вексель - ТРАТТА

Тратта - долговое письменное обязательство, приказ трассанта трассату

Переводной вексель - ТРАТТА

Тратта - долговое письменное обязательство, приказ трассанта трассату

Автор: д.э.н., проф., зав.кафедрой Денег и банковского дела УрГЭУ Марамыгин М.С.

Автор: д.э.н., проф., зав.кафедрой Денег и банковского дела УрГЭУ Марамыгин М.С.

Схема оборота тратты

ТРАССАТ

(покупатель товара)

ТРАССАНТ (продавец товара)

РЕМИТЕНТ

1

6.

5

2

3

4

1 формирование задолженности продавца товара перед

Схема оборота тратты

ТРАССАТ

(покупатель товара)

ТРАССАНТ (продавец товара)

РЕМИТЕНТ

1

6.

5

2

3

4

1 формирование задолженности продавца товара перед

Индоссамент

Индоссамент (от немецкого Indossament) - передаточная надпись на финансовом документе

Индоссамент

Индоссамент (от немецкого Indossament) - передаточная надпись на финансовом документе

Виды индоссамента

∙ именной, он же полный – содержит наименование лица,

Виды индоссамента

∙ именной, он же полный – содержит наименование лица,

Лизинг

Лизинг - долгосрочная аренда машин, оборудования, транспортных средств, производственных сооружений

Лизинг

Лизинг - долгосрочная аренда машин, оборудования, транспортных средств, производственных сооружений

Лизинговый договор

заключается между приобретающей оборудование за собственный счет и сдающей

Лизинговый договор

заключается между приобретающей оборудование за собственный счет и сдающей

Схема лизингового контракта

ПОСТАВЩИК

(продавец)

АРЕНДАТОР (лизингополучатель)

1. Заключение лизингового контракта; 2. Выбор оборудования;

3.

Схема лизингового контракта

ПОСТАВЩИК

(продавец)

АРЕНДАТОР (лизингополучатель)

1. Заключение лизингового контракта; 2. Выбор оборудования;

3.

Виды лизинга

(формы лизинговых контрактов)

Классический лизингополучатель несёт все расходы, связанные

Виды лизинга

(формы лизинговых контрактов)

Классический лизингополучатель несёт все расходы, связанные

Виды лизинга

(формы лизинговых контрактов)

Полный лизингодатель принимает на себя полную

Виды лизинга

(формы лизинговых контрактов)

Полный лизингодатель принимает на себя полную

Виды лизинга

(формы лизинговых контрактов)

Банковский качестве лизингодателя выступает банк или

Виды лизинга

(формы лизинговых контрактов)

Банковский качестве лизингодателя выступает банк или

Виды лизинга

(формы лизинговых контрактов)

Операционный срок действия арендного договора не

Виды лизинга

(формы лизинговых контрактов)

Операционный срок действия арендного договора не

Факторинг

Факторинг (от англ. factoring или factor – посредник, агент) –

Факторинг

Факторинг (от англ. factoring или factor – посредник, агент) –

Схема факторингового контракта

ПОСТАВЩИК

(продавец)

ПОКУПАТЕЛЬ (дебитор)

1. Заключение контракта, предусматривающего отсрочку платежа;

2. Движение

Схема факторингового контракта

ПОСТАВЩИК

(продавец)

ПОКУПАТЕЛЬ (дебитор)

1. Заключение контракта, предусматривающего отсрочку платежа;

2. Движение

Виды факторинговых сделок

Факторинг конфиденциальный (англ. confidentional factoring) заключается в проведении

Виды факторинговых сделок

Факторинг конфиденциальный (англ. confidentional factoring) заключается в проведении

Виды факторинговых сделок

Факторинг конвенционный (англ. conventional factoring) заключается в проведении

Виды факторинговых сделок

Факторинг конвенционный (англ. conventional factoring) заключается в проведении

Виды факторинговых сделок

Факторинг «тихий», или «открытый» клиент получает в фактор-фирме

Виды факторинговых сделок

Факторинг «тихий», или «открытый» клиент получает в фактор-фирме

Форфейтинг

Разновидность факторинга.

Форфейтинг (от франц. а forfal – целиком, общей суммой) –

Форфейтинг

Разновидность факторинга.

Форфейтинг (от франц. а forfal – целиком, общей суммой) –

Консигнационная

сделка

Консигнация особый вид

сделки, заключающийся в форме

передачи владельцем

Консигнационная

сделка

Консигнация особый вид

сделки, заключающийся в форме

передачи владельцем

Схема консигнационной сделки

Склад

консигнатора

Покупатель товара

КОНСИГНАНТ

(владелец товара)

КОНСИГНАТОР

(посредник)

1

5

4

3

2

1. заключение договора о консигнации;

Схема консигнационной сделки

Склад

консигнатора

Покупатель товара

КОНСИГНАНТ

(владелец товара)

КОНСИГНАТОР

(посредник)

1

5

4

3

2

1. заключение договора о консигнации;

2. Банковский кредит

Кредитор - банк или финансово-банковское учреждение, имеющее право

2. Банковский кредит

Кредитор - банк или финансово-банковское учреждение, имеющее право

Особенности

банковского кредита

∙ Двойной обмен обязательств: привлекая ресурсы на депозитные счета

Особенности

банковского кредита

∙ Двойной обмен обязательств: привлекая ресурсы на депозитные счета

Факторы классификации банковского кредита (1 из 4)

∙ Срок кредитования:

Факторы классификации банковского кредита (1 из 4)

∙ Срок кредитования:

Факторы классификации банковского кредита (2 из 4)

∙ Отрасль экономики:

Факторы классификации банковского кредита (2 из 4)

∙ Отрасль экономики:

Факторы классификации банковского кредита (3 из 4)

∙ Объект кредитования:

Факторы классификации банковского кредита (3 из 4)

∙ Объект кредитования:

Факторы классификации банковского кредита (4 из 4)

∙ Порядок предоставления:

однократная

Факторы классификации банковского кредита (4 из 4)

∙ Порядок предоставления:

однократная

3. Потребительский кредит

∙ Потребительский кредит является смешанной, товарно-денежной формой кредита.

∙

3. Потребительский кредит

∙ Потребительский кредит является смешанной, товарно-денежной формой кредита.

∙

Специфические черты потребительского кредита

∙ направлен на расширение потребления товара, а

Специфические черты потребительского кредита

∙ направлен на расширение потребления товара, а

Классификация

потребительских

кредитов (1 из 2)

∙ Краткосрочные. Для покупки потребительских товаров,

Классификация

потребительских

кредитов (1 из 2)

∙ Краткосрочные. Для покупки потребительских товаров,

Классификация

потребительских

кредитов (2 из 2)

∙ Среднесрочные. Кредитование покупки населением предметов

Классификация

потребительских

кредитов (2 из 2)

∙ Среднесрочные. Кредитование покупки населением предметов

Ипотечное

кредитование

Ипотека (от греческого hypotheke – залог, заклад) представляет собой залог

Ипотечное

кредитование

Ипотека (от греческого hypotheke – залог, заклад) представляет собой залог

Особенности ипотечного жилищного кредитования

∙ кредитование под строго определенный залог – жилую

Особенности ипотечного жилищного кредитования

∙ кредитование под строго определенный залог – жилую

Модели ипотечного

кредитования

∙ Двухуровневая («американская модель»). Основа - вторичный рынок закладных.

Модели ипотечного

кредитования

∙ Двухуровневая («американская модель»). Основа - вторичный рынок закладных.

Схема двухуровневой («американской») модели ипотечного кредитования

Первый уровень

ЗАЕМЩИК

БАНК

2

1

Второй уровень

Ипотечное агентство

ФОНДОВЫЙ

РЫНОК

4

3

5

6

7

1.

Схема двухуровневой («американской») модели ипотечного кредитования

Первый уровень

ЗАЕМЩИК

БАНК

2

1

Второй уровень

Ипотечное агентство

ФОНДОВЫЙ

РЫНОК

4

3

5

6

7

1.

Схема одноуровневой («немецкой»)

модели ипотечного кредитования

ЗАЕМЩИК

БАНК

4

Ресурсы для кредитования

1. Накопление первичного

Схема одноуровневой («немецкой»)

модели ипотечного кредитования

ЗАЕМЩИК

БАНК

4

Ресурсы для кредитования

1. Накопление первичного

Схема взаимоотношений участников ипотеки с АИЖК

ФИНАНСОВЫЙ РЫНОК

АИЖК

БАНКИ

НАСЕЛЕНИЕ (Заемщики)

региональные операторы

Схема взаимоотношений участников ипотеки с АИЖК

ФИНАНСОВЫЙ РЫНОК

АИЖК

БАНКИ

НАСЕЛЕНИЕ (Заемщики)

региональные операторы

Схема ипотеки с участием АИЖК

Правительство РФ

ИНВЕСТОРЫ

Власти региона РФ

АИЖК,

региональные операторы

8

7

БАНК

первичный

Схема ипотеки с участием АИЖК

Правительство РФ

ИНВЕСТОРЫ

Власти региона РФ

АИЖК,

региональные операторы

8

7

БАНК

первичный

Разновидности банковских ипотечных кредитов (1 из 5)

1. Ипотечный кредит с постоянными

Разновидности банковских ипотечных кредитов (1 из 5)

1. Ипотечный кредит с постоянными

Разновидности банковских ипотечных кредитов (2 из 5)

2. Ипотечный кредит с переменными

Разновидности банковских ипотечных кредитов (2 из 5)

2. Ипотечный кредит с переменными

Разновидности банковских

ипотечных кредитов (3 из 5)

2.2. Стандартный кредит от остатка

Разновидности банковских

ипотечных кредитов (3 из 5)

2.2. Стандартный кредит от остатка

Разновидности банковских

ипотечных кредитов (4 из 5)

2.4. Кредит с нарастающими платежами.

Разновидности банковских

ипотечных кредитов (4 из 5)

2.4. Кредит с нарастающими платежами.

Разновидности банковских

ипотечных кредитов (5 из 5)

2.6. Кредит с переменной процентной

Разновидности банковских

ипотечных кредитов (5 из 5)

2.6. Кредит с переменной процентной

Государственный кредит – совокупность денежных кредитных отношений, при которых одной из

Государственный кредит – совокупность денежных кредитных отношений, при которых одной из

Формы государственного кредита

Пассивная форма - государство заимствует средства у предпринимателей

Формы государственного кредита

Пассивная форма - государство заимствует средства у предпринимателей

Признаки классификации государственных ценных бумаг (1 из 4)

∙ По форме организации

Признаки классификации государственных ценных бумаг (1 из 4)

∙ По форме организации

Признаки классификации государственных ценных бумаг (2 из 4)

∙ По срокам обращения:

Признаки классификации государственных ценных бумаг (2 из 4)

∙ По срокам обращения:

Признаки классификации государственных ценных бумаг (3 из 4)

∙ По способу выплаты

Признаки классификации государственных ценных бумаг (3 из 4)

∙ По способу выплаты

∙ По способу обращения:

Рыночные бумаги свободно обращаются на вторичном рынке.

∙ По способу обращения:

Рыночные бумаги свободно обращаются на вторичном рынке.

Формы целевого централизованного кредита

∙ прямое государственное кредитование конкретных хозяйствующих субъектов.

Формы целевого централизованного кредита

∙ прямое государственное кредитование конкретных хозяйствующих субъектов.

Международный кредит - форма кредита, когда одной из сторон по сделке

Международный кредит - форма кредита, когда одной из сторон по сделке

Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального

Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального

Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального

Заемщик - правительство какой-либо страны, в лице министерства финансов или центрального

Заемщик и кредитор – как государство, так и банки, товаропроизводители всех

Заемщик и кредитор – как государство, так и банки, товаропроизводители всех

Структура международных займов по валюте заимствования

Структура международных займов по валюте заимствования

Структура международных займов по категориям заемщиков:

Структура международных займов по категориям заемщиков:

Международный

кредит

Значимость системы международного кредитования определяется факторами:

∙ ускоряются взаимные расчеты на

Международный

кредит

Значимость системы международного кредитования определяется факторами:

∙ ускоряются взаимные расчеты на

Качественные показатели международного кредита

∙ отношение внешнего долга к валовому внутреннему

Качественные показатели международного кредита

∙ отношение внешнего долга к валовому внутреннему

Программа

кредитования

по ленд-лизу

Программа

кредитования

по ленд-лизу

Финансовый менеджмент

Финансовый менеджмент ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций ЕНП. Платежи

ЕНП. Платежи Программа страхования от несчастных случаев для партнеров компании

Программа страхования от несчастных случаев для партнеров компании Обеспечительные меры

Обеспечительные меры Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Программы накопительного страхования жизни

Программы накопительного страхования жизни Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Шетелдік инвестициялар

Шетелдік инвестициялар Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Автономия. О компании

Автономия. О компании Програма підтримки органів виконавчої влади Сокальського району

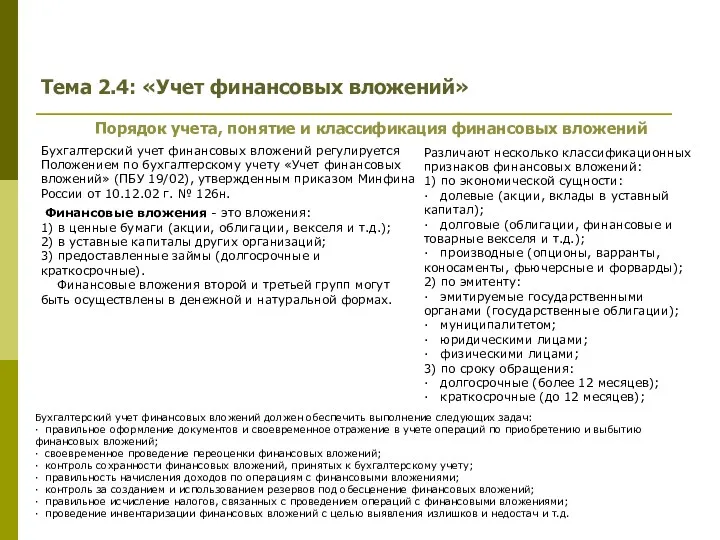

Програма підтримки органів виконавчої влади Сокальського району Учет финансовых вложений

Учет финансовых вложений Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Организация работы органов власти

Организация работы органов власти Учет кассовых операций

Учет кассовых операций Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам Статистика государственных финансов и внешнеэкономической деятельности

Статистика государственных финансов и внешнеэкономической деятельности Методологический аспект учетной политики

Методологический аспект учетной политики Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money