- ЕНП. Платежи

Содержание

- 2. Большинство платежей, предусмотренных налоговым законодательством, уплачивается через внесение единого налогового платежа (ЕНП), учитываемого на едином налоговом

- 3. Единый налоговый платеж - это денежные средства, перечисленные в бюджетную систему РФ на соответствующий счет Федерального

- 4. Единый налоговый счет ведется в отношении каждого налогоплательщика, плательщика сборов, страховых взносов, налогового агента (п. 4

- 5. В совокупную обязанность включаются суммы (п. 2 ст. 11 НК РФ): • налогов, авансовых платежей по

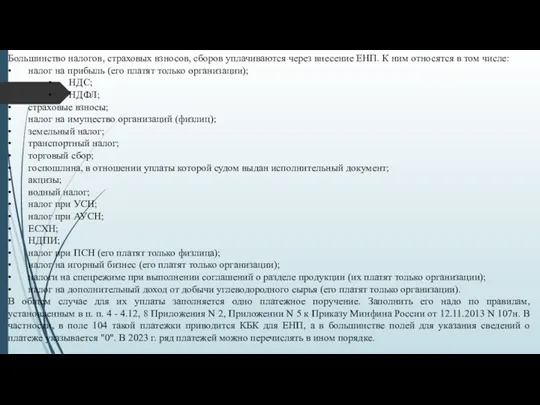

- 6. Большинство налогов, страховых взносов, сборов уплачиваются через внесение ЕНП. К ним относятся в том числе: •

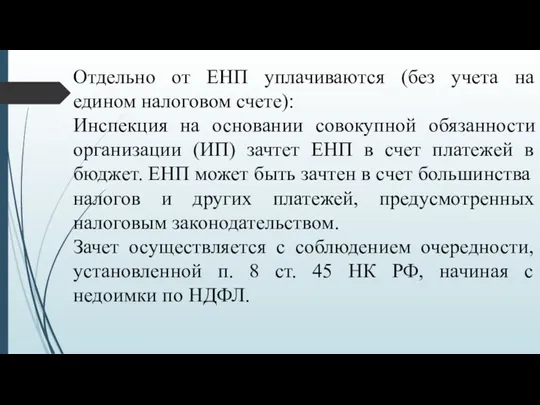

- 7. Отдельно от ЕНП уплачиваются (без учета на едином налоговом счете): Инспекция на основании совокупной обязанности организации

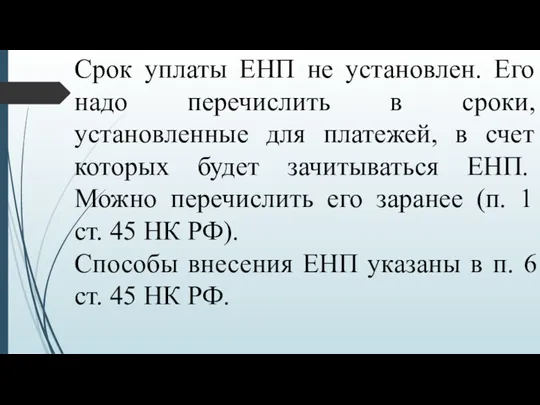

- 8. Срок уплаты ЕНП не установлен. Его надо перечислить в сроки, установленные для платежей, в счет которых

- 10. Скачать презентацию

Большинство платежей, предусмотренных налоговым законодательством, уплачивается через внесение единого налогового платежа

Большинство платежей, предусмотренных налоговым законодательством, уплачивается через внесение единого налогового платежа

Единый налоговый платеж - это денежные средства, перечисленные в бюджетную систему

Единый налоговый платеж - это денежные средства, перечисленные в бюджетную систему

Единый налоговый счет ведется в отношении каждого налогоплательщика, плательщика сборов, страховых

Единый налоговый счет ведется в отношении каждого налогоплательщика, плательщика сборов, страховых

В совокупную обязанность включаются суммы (п. 2 ст. 11 НК РФ):

• налогов,

В совокупную обязанность включаются суммы (п. 2 ст. 11 НК РФ):

• налогов,

Большинство налогов, страховых взносов, сборов уплачиваются через внесение ЕНП. К ним

Большинство налогов, страховых взносов, сборов уплачиваются через внесение ЕНП. К ним

Отдельно от ЕНП уплачиваются (без учета на едином налоговом счете):

Инспекция на

Отдельно от ЕНП уплачиваются (без учета на едином налоговом счете):

Инспекция на

Срок уплаты ЕНП не установлен. Его надо перечислить в сроки, установленные

Срок уплаты ЕНП не установлен. Его надо перечислить в сроки, установленные

Фондовый рынок

Фондовый рынок Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық

Кәсіпкерлік қызметтің түрлері бойынша Өндірістік Коммерциялық Қаржылық Установление цены на основе ценности товара

Установление цены на основе ценности товара Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Налоги и налоговая система РФ

Налоги и налоговая система РФ Управление стоимостью проекта

Управление стоимостью проекта Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Банки. Банковская система

Банки. Банковская система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне)

Система регионального управления и территориального планирования в РФ (Разработка программ и проектов на региональном уровне) Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ Оценка нематериальных активов. Решение задач

Оценка нематериальных активов. Решение задач Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Курс Фінансовий менеджмент. Вступ

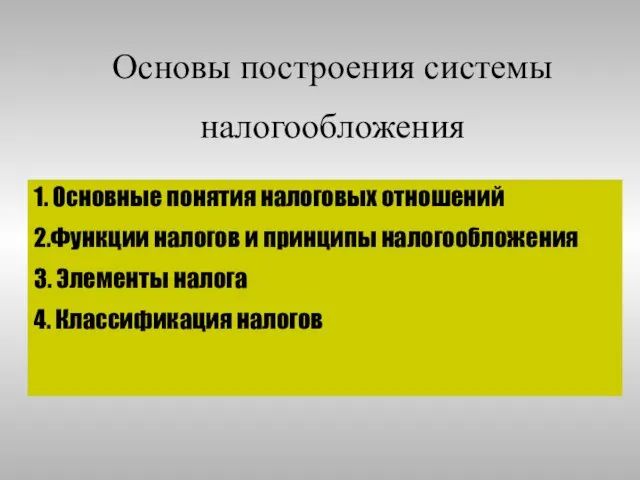

Курс Фінансовий менеджмент. Вступ Основы построения системы налогообложения

Основы построения системы налогообложения Характеристика системы налогов и платежей, взимаемых при пользовании недрами

Характеристика системы налогов и платежей, взимаемых при пользовании недрами Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж

Прием и обработка заявлений/запросов клиентов банка регистратором/экспертом прямых продаж Региональные программы государственных гарантий в сфере здравоохранения

Региональные программы государственных гарантий в сфере здравоохранения Фінансування проектів. Краудфандинг, венчурне інвестування та ангели

Фінансування проектів. Краудфандинг, венчурне інвестування та ангели Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Заемное финансирование

Заемное финансирование