- Программа накопительного страхования жизни Будущее

Содержание

- 2. Основные цели программы Сбережение средств к определенному сроку на различные цели (пенсия, квартира, др.) Финансовое планирование

- 3. Страховые риски Дожитие Застрахованного лица до окончания срока страхования Уход из жизни Застрахованного по любой причине

- 4. Срок действия договора Дожитие Уход из жизни Сумма уплаченных взносов Действие программы Выплата в случае дожития

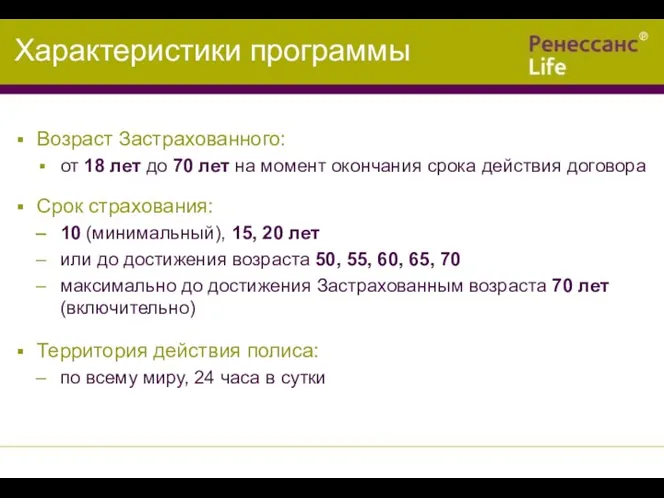

- 5. Характеристики программы Возраст Застрахованного: от 18 лет до 70 лет на момент окончания срока действия договора

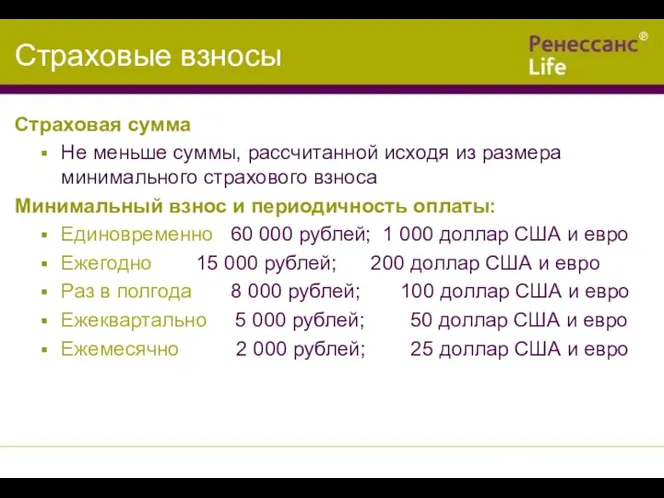

- 6. Страховые взносы Страховая сумма Не меньше суммы, рассчитанной исходя из размера минимального страхового взноса Минимальный взнос

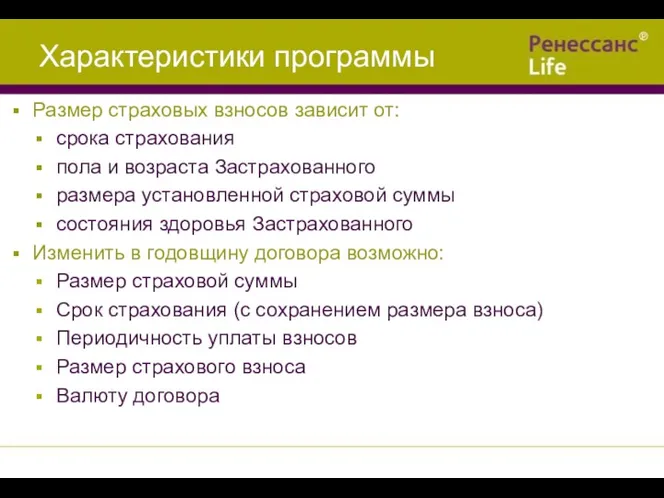

- 7. Характеристики программы Размер страховых взносов зависит от: срока страхования пола и возраста Застрахованного размера установленной страховой

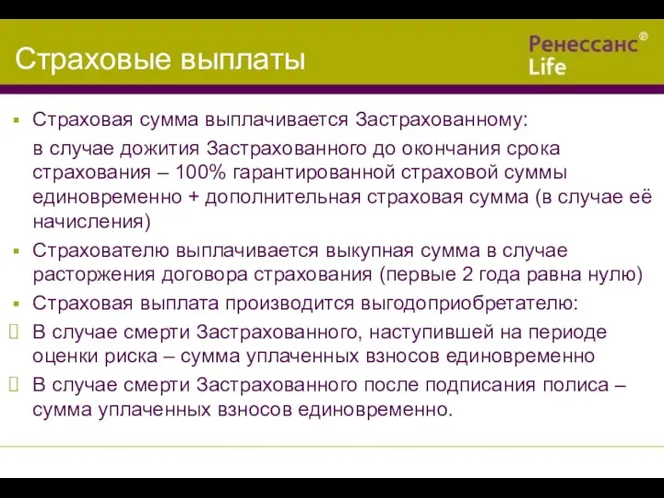

- 8. Страховые выплаты Страховая сумма выплачивается Застрахованному: в случае дожития Застрахованного до окончания срока страхования – 100%

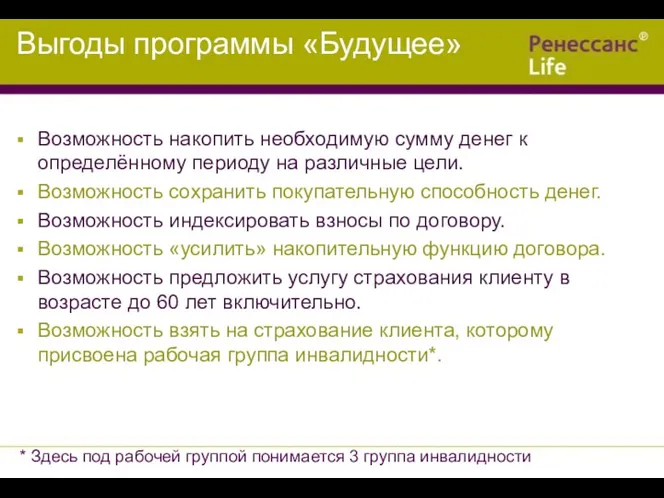

- 9. Выгоды программы «Будущее» Возможность накопить необходимую сумму денег к определённому периоду на различные цели. Возможность сохранить

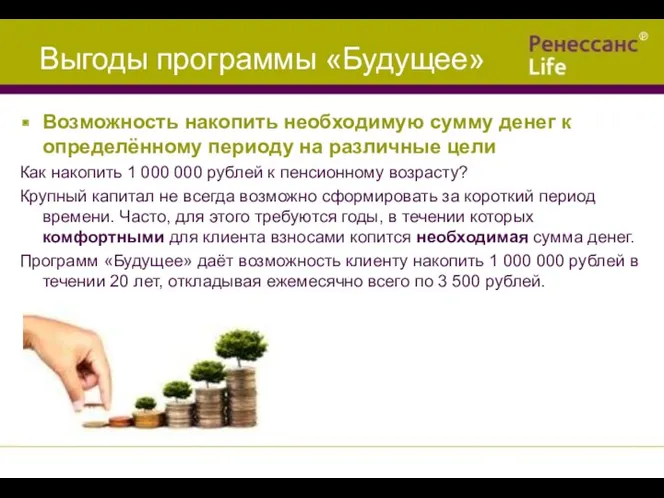

- 10. Выгоды программы «Будущее» Возможность накопить необходимую сумму денег к определённому периоду на различные цели Как накопить

- 11. Сегодня на 1 000 рублей клиент может приобрести определённый набор товаров и услуг. Через 20 лет

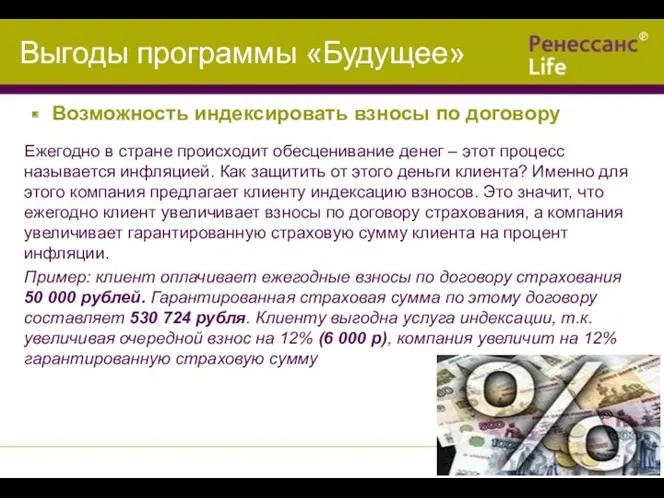

- 12. Выгоды программы «Будущее» Ежегодно в стране происходит обесценивание денег – этот процесс называется инфляцией. Как защитить

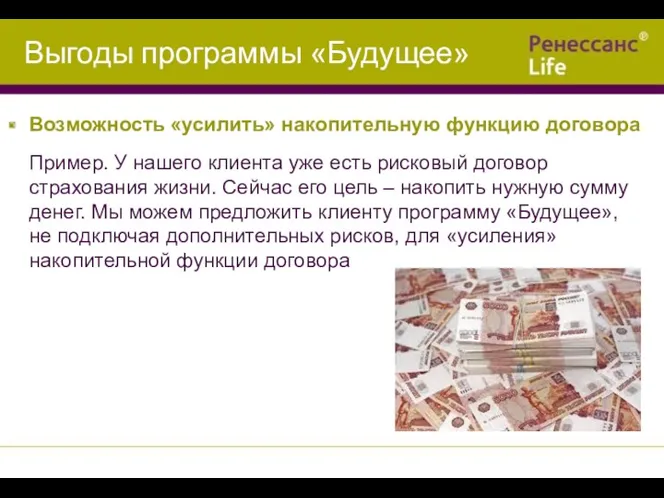

- 13. Выгоды программы «Будущее» Пример. У нашего клиента уже есть рисковый договор страхования жизни. Сейчас его цель

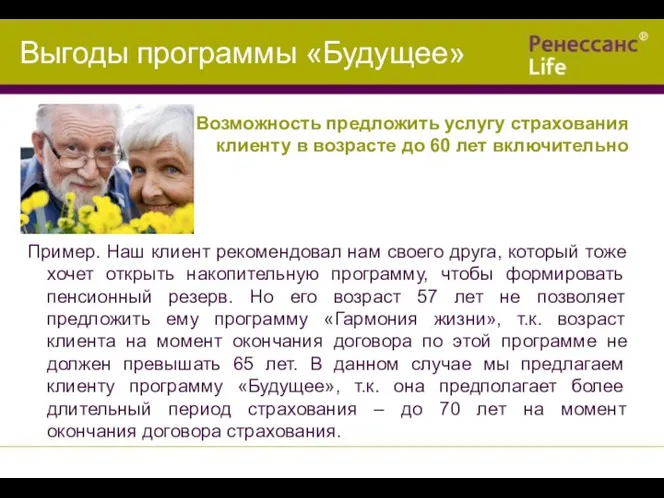

- 14. Выгоды программы «Будущее» Возможность предложить услугу страхования клиенту в возрасте до 60 лет включительно Пример. Наш

- 15. Выгоды программы «Будущее» Возможность взять на страхование клиента , которому присвоена рабочая группа инвалидности* Пример: клиент

- 16. Дополнительные программы* Медицина без границ плюс Инвалидность по любой причине Первичное диагностирование смертельно опасного заболевания Освобождение

- 17. «Медицина без границ плюс» Программа позволяет клиенту получить качественное лечение смертельно опасных заболеваний * у лучших

- 18. Злокачественные опухоли Пересадка или восстановление сердечного клапана Аорто-коронарное шунтирование Трансплантация жизненно важных органов Риски Страховая сумма

- 19. Единый базовый семинар ТЕХНОЛОГИЯ ПРОДАЖИ

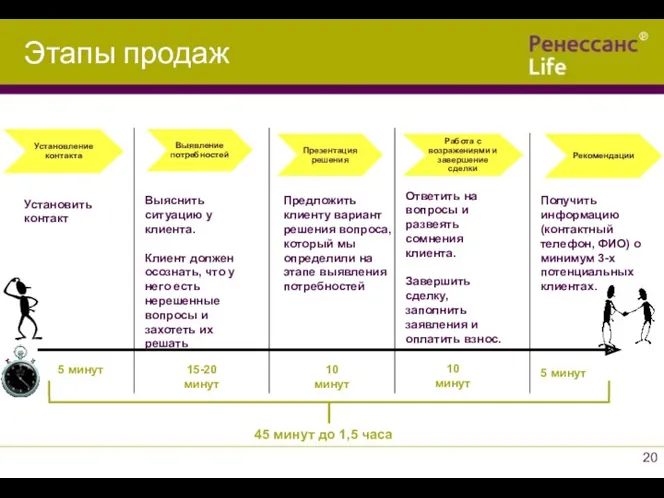

- 20. 5 минут 15-20 минут 10 минут 10 минут 5 минут 45 минут до 1,5 часа Выяснить

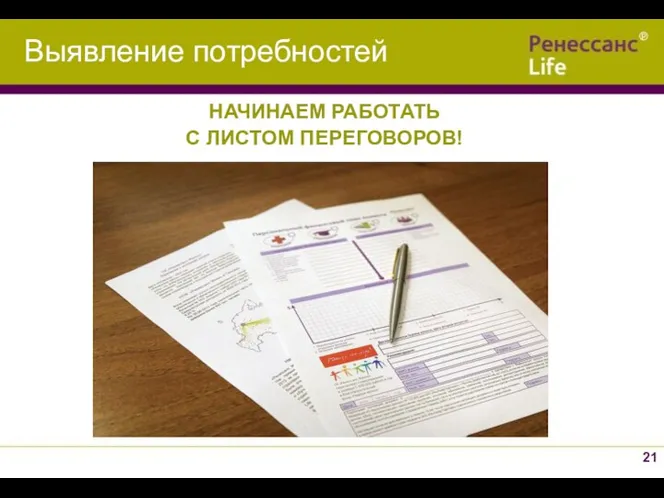

- 21. НАЧИНАЕМ РАБОТАТЬ С ЛИСТОМ ПЕРЕГОВОРОВ! Выявление потребностей

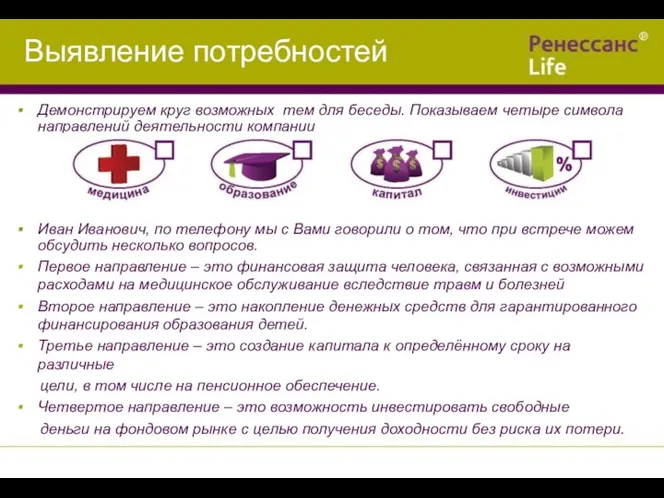

- 22. Демонстрируем круг возможных тем для беседы. Показываем четыре символа направлений деятельности компании Иван Иванович, по телефону

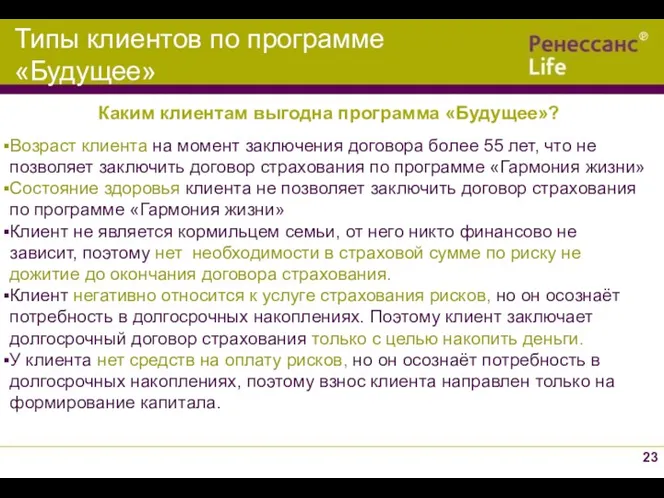

- 23. Каким клиентам выгодна программа «Будущее»? Возраст клиента на момент заключения договора более 55 лет, что не

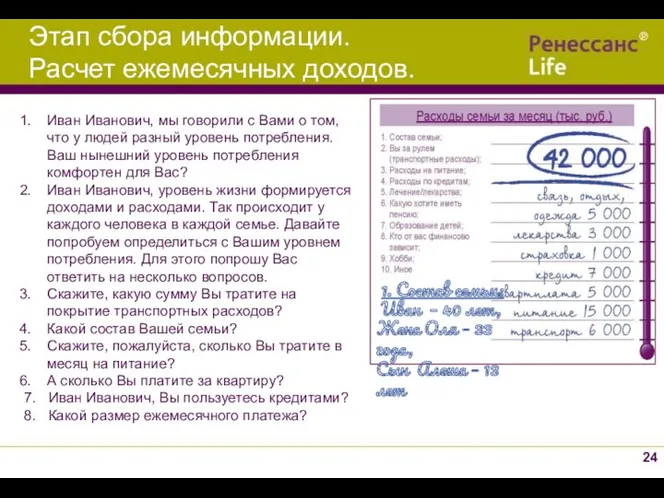

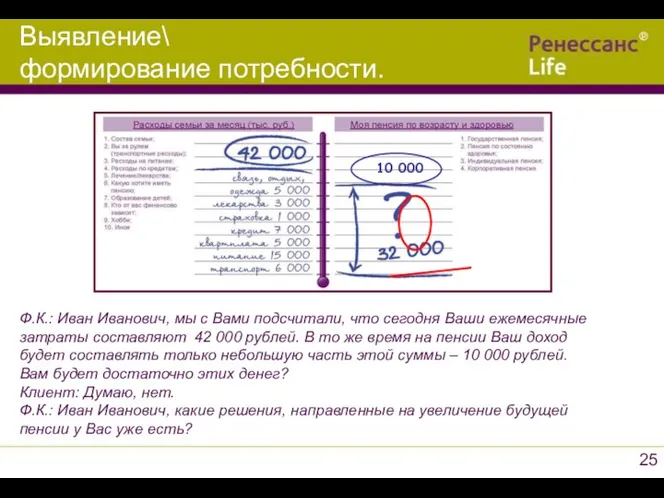

- 24. Иван Иванович, мы говорили с Вами о том, что у людей разный уровень потребления. Ваш нынешний

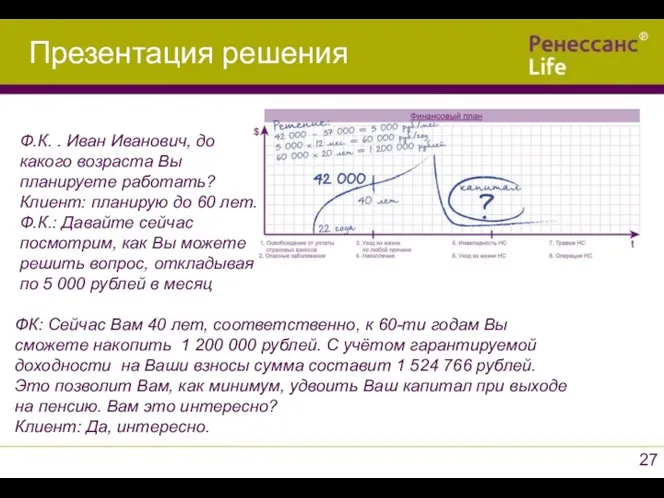

- 25. 10 000 Ф.К.: Иван Иванович, мы с Вами подсчитали, что сегодня Ваши ежемесячные затраты составляют 42

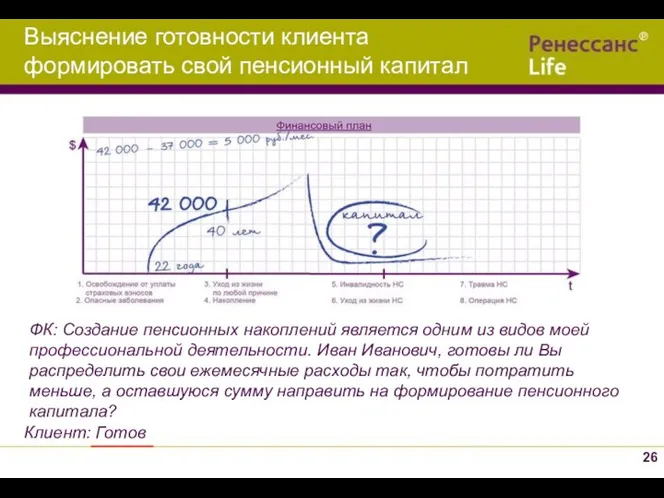

- 26. ФК: Создание пенсионных накоплений является одним из видов моей профессиональной деятельности. Иван Иванович, готовы ли Вы

- 27. Ф.К. . Иван Иванович, до какого возраста Вы планируете работать? Клиент: планирую до 60 лет. Ф.К.:

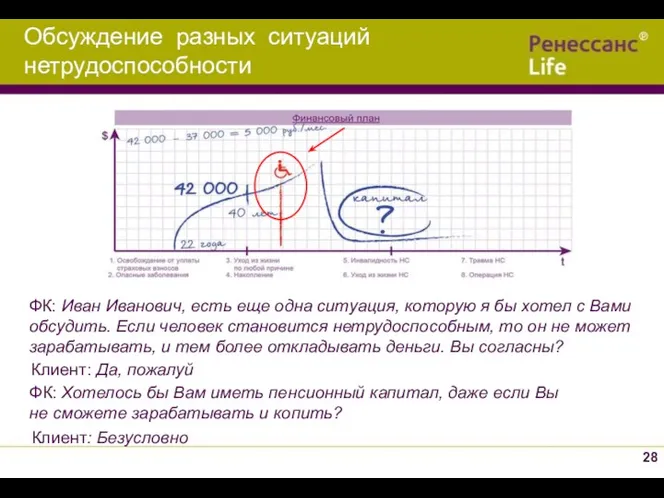

- 28. ФК: Иван Иванович, есть еще одна ситуация, которую я бы хотел с Вами обсудить. Если человек

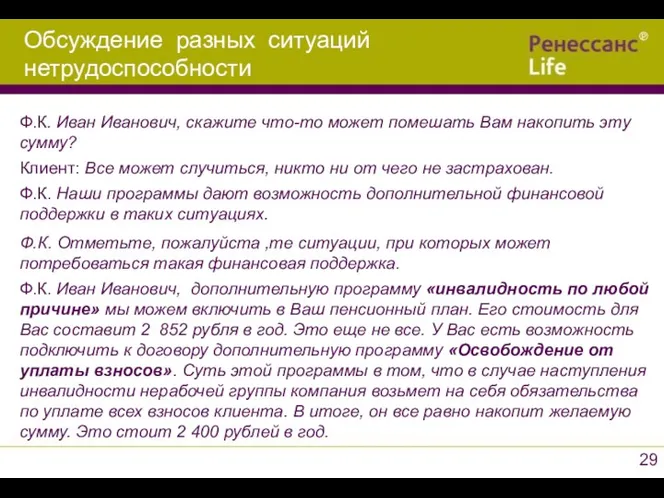

- 29. Ф.К. Отметьте, пожалуйста ,те ситуации, при которых может потребоваться такая финансовая поддержка. Ф.К. Иван Иванович, дополнительную

- 30. Ф.К.: Иван Иванович, насколько для Вас важно, при необходимости, получать качественное медицинское обслуживание? Клиент: Да, важно.

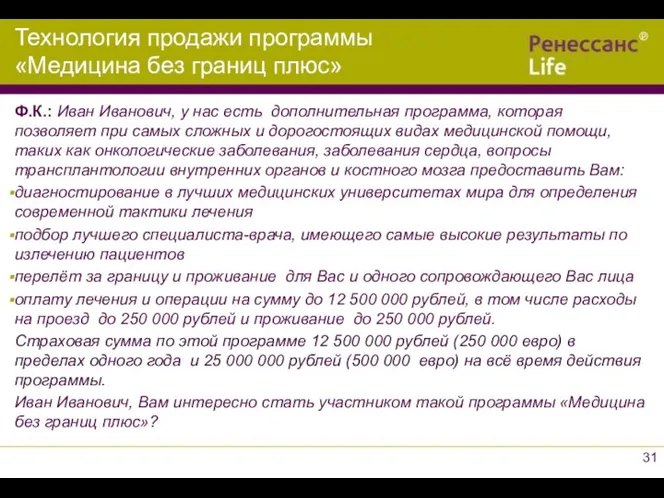

- 31. Ф.К.: Иван Иванович, у нас есть дополнительная программа, которая позволяет при самых сложных и дорогостоящих видах

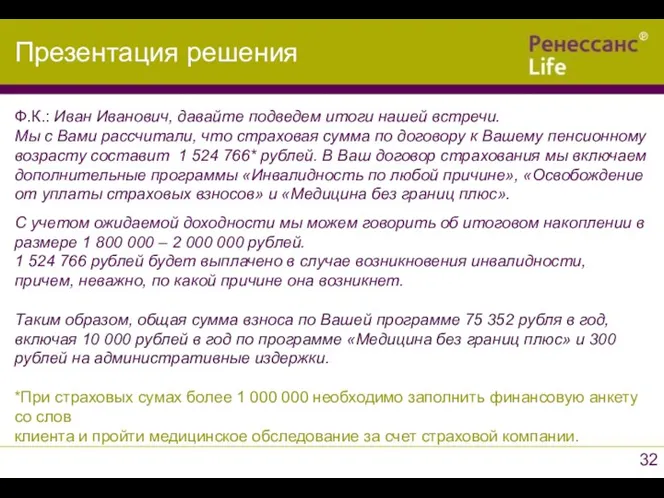

- 32. С учетом ожидаемой доходности мы можем говорить об итоговом накоплении в размере 1 800 000 –

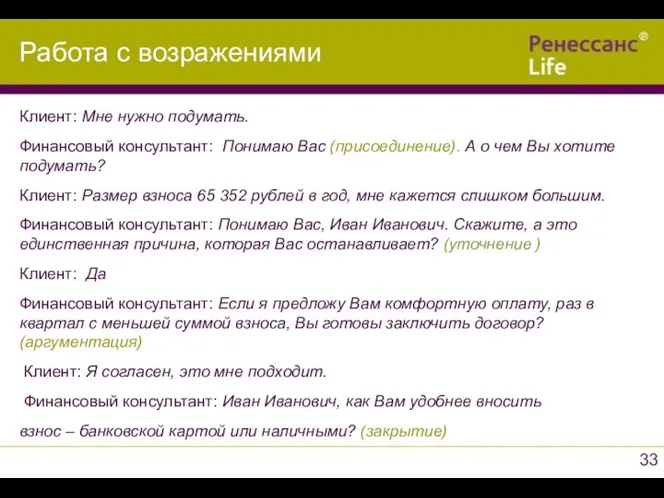

- 33. Клиент: Мне нужно подумать. Финансовый консультант: Понимаю Вас (присоединение). А о чем Вы хотите подумать? Клиент:

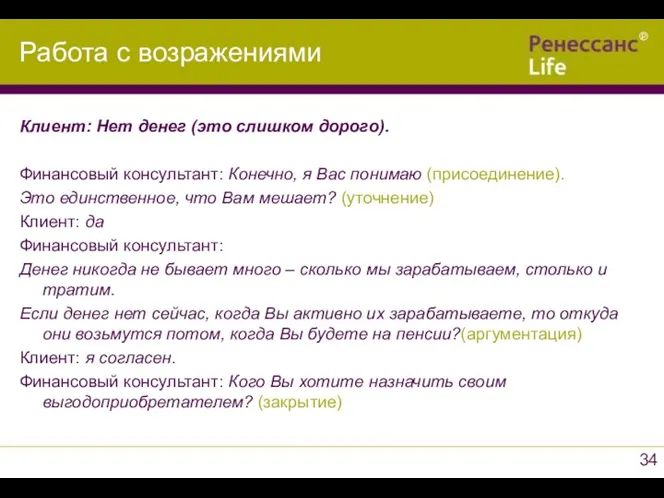

- 34. Клиент: Нет денег (это слишком дорого). Финансовый консультант: Конечно, я Вас понимаю (присоединение). Это единственное, что

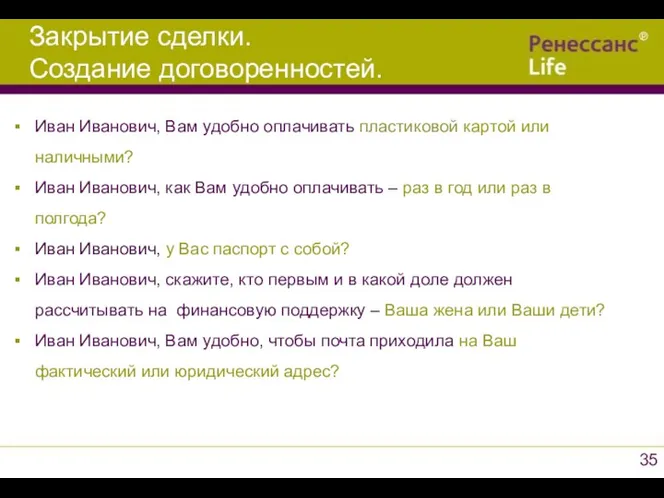

- 35. Иван Иванович, Вам удобно оплачивать пластиковой картой или наличными? Иван Иванович, как Вам удобно оплачивать –

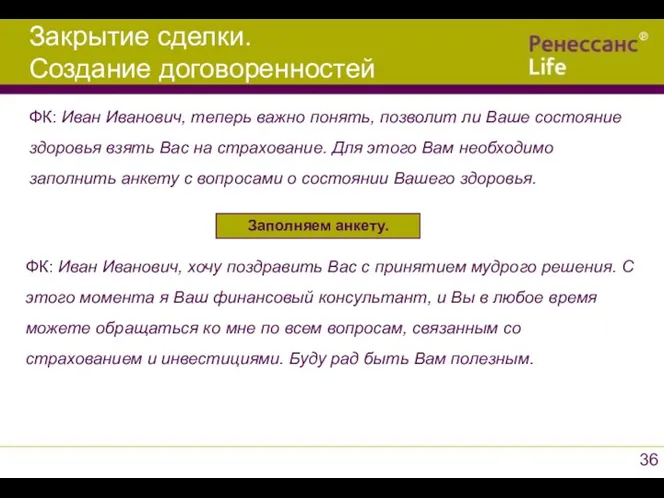

- 36. ФК: Иван Иванович, теперь важно понять, позволит ли Ваше состояние здоровья взять Вас на страхование. Для

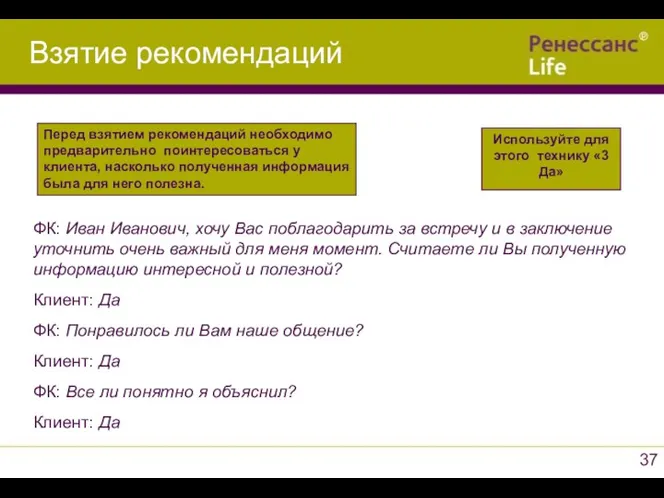

- 37. Перед взятием рекомендаций необходимо предварительно поинтересоваться у клиента, насколько полученная информация была для него полезна. Используйте

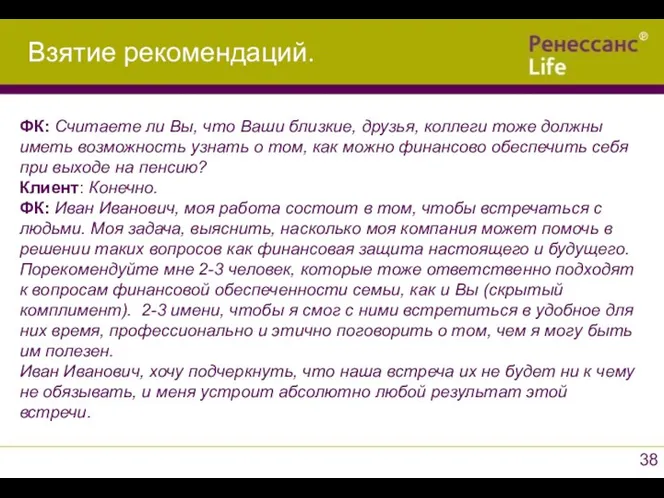

- 38. ФК: Считаете ли Вы, что Ваши близкие, друзья, коллеги тоже должны иметь возможность узнать о том,

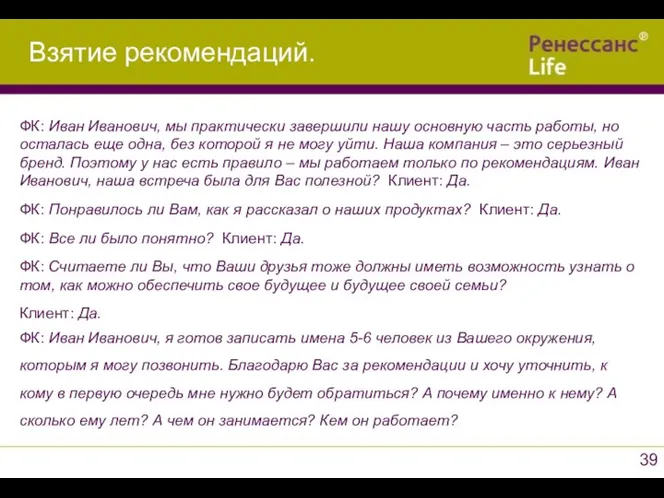

- 39. ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но осталась еще одна, без которой

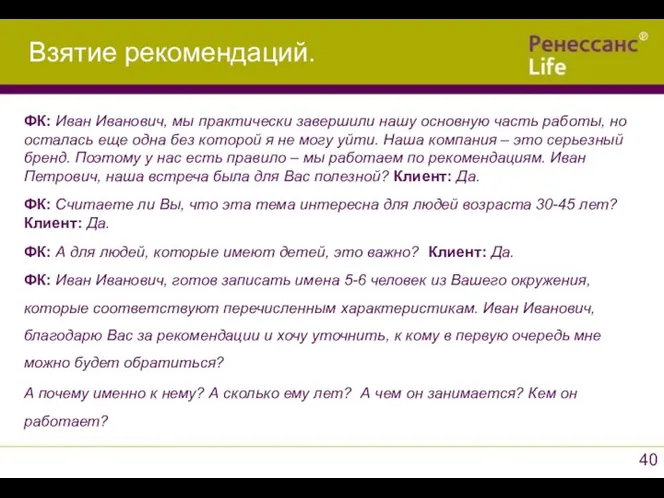

- 40. ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но осталась еще одна без которой

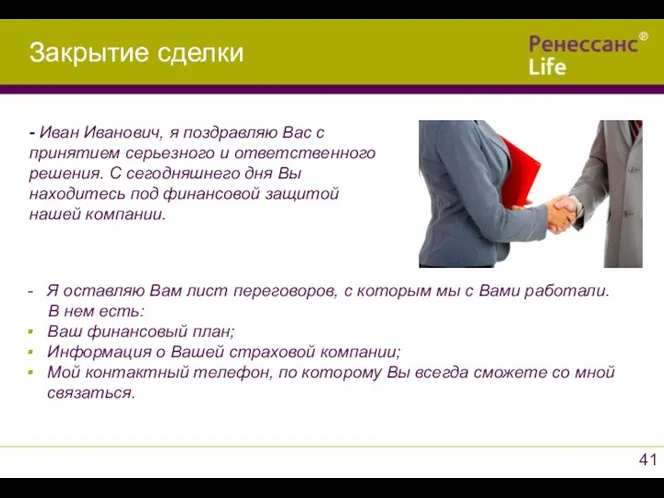

- 41. - Иван Иванович, я поздравляю Вас с принятием серьезного и ответственного решения. С сегодняшнего дня Вы

- 42. Единый базовый семинар ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

- 43. Заявление заполняется: ручкой синего цвета; печатными заглавными буквами; все обязательные поля должны быть заполнены. Исправления: Во

- 44. Внимание: при оформлении заявления необходимо обязательно ответить на вопросы: «Является ли страхователь (застрахованный, Выгодоприобретатель) иностранным публичным

- 45. При оформлении заявления необходимо ответить на вопросы: «Имеет ли Страхователь (Застрахованный, Выгодоприобретатель) гражданство иного государства?» «Имеет

- 46. Иностранное публичное должностное лицо – физическое лицо, занимающее какую-либо должность в законодательном, исполнительном, административном или судебном

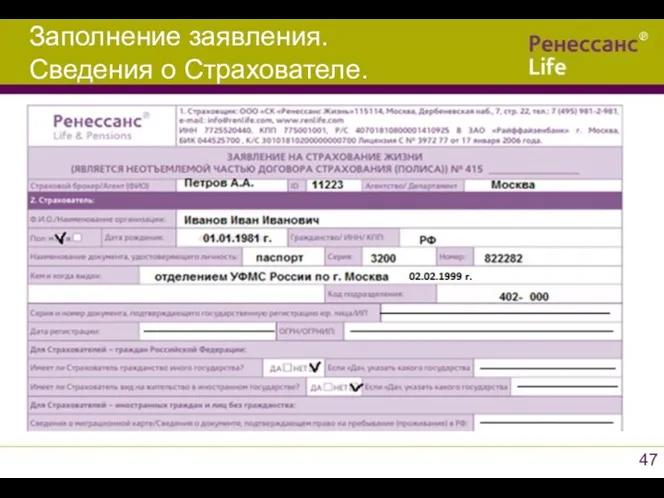

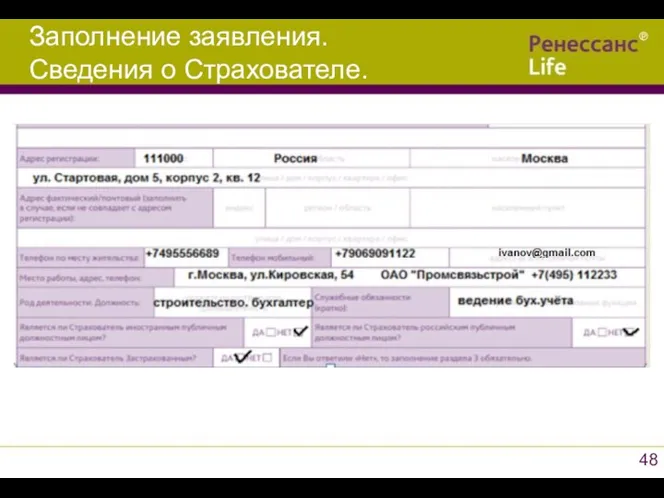

- 47. Заполнение заявления. Сведения о Страхователе.

- 48. Заполнение заявления. Сведения о Страхователе.

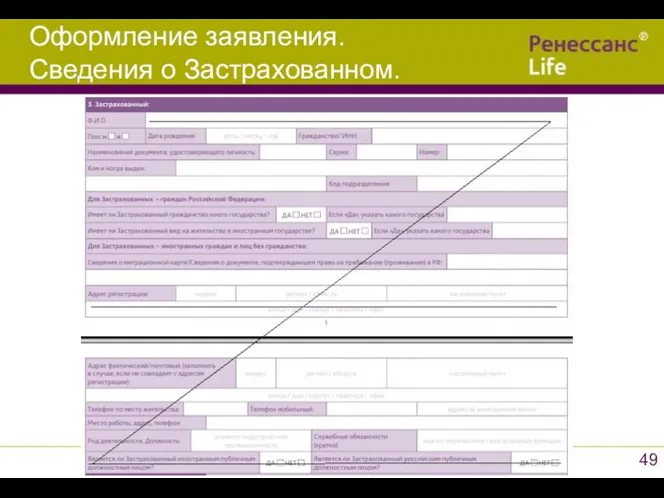

- 49. Оформление заявления. Сведения о Застрахованном.

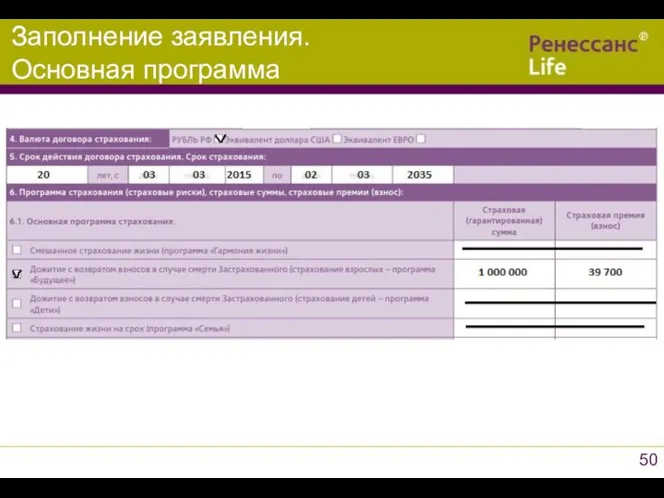

- 50. Заполнение заявления. Основная программа

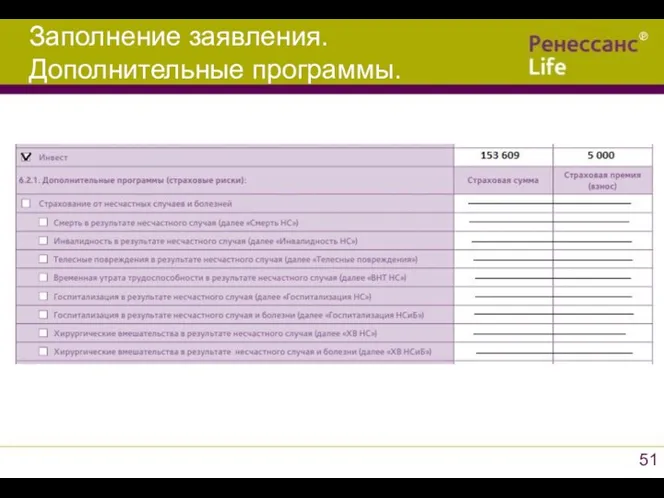

- 51. Заполнение заявления. Дополнительные программы.

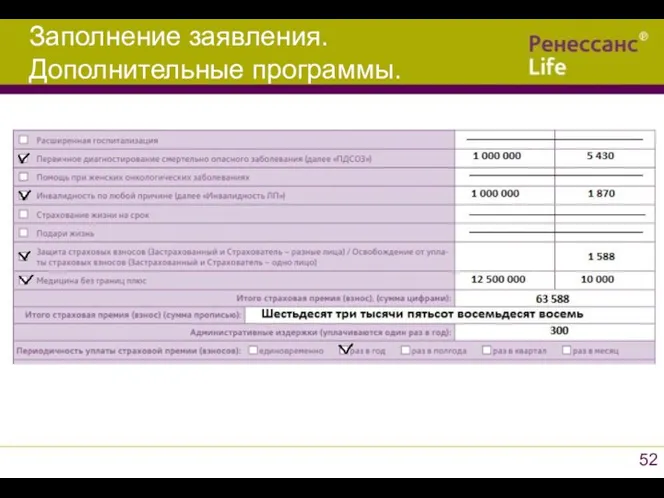

- 52. Заполнение заявления. Дополнительные программы.

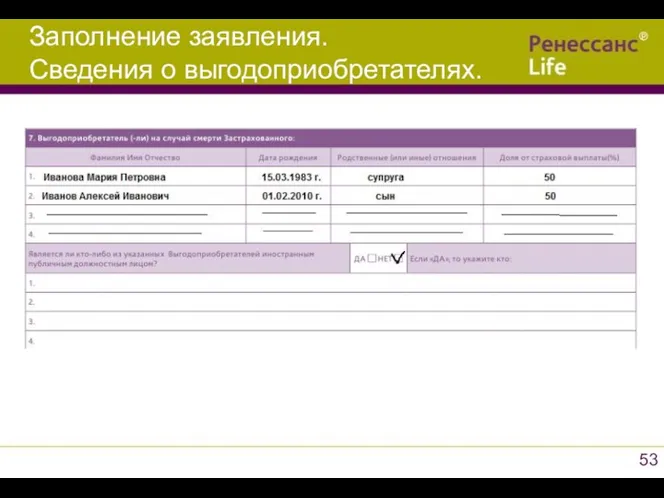

- 53. Заполнение заявления. Сведения о выгодоприобретателях.

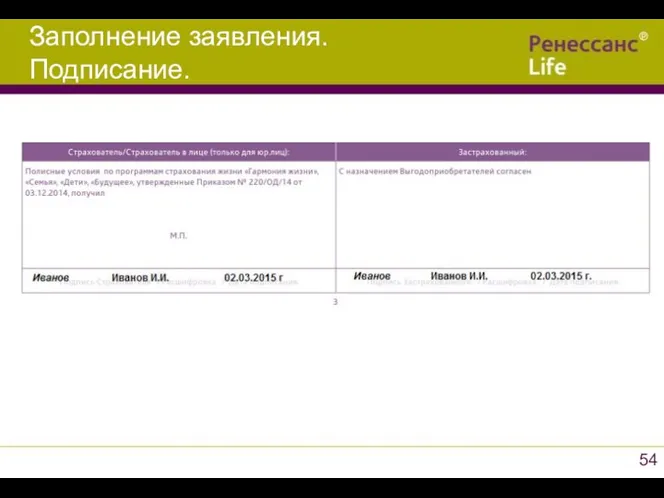

- 54. Заполнение заявления. Подписание.

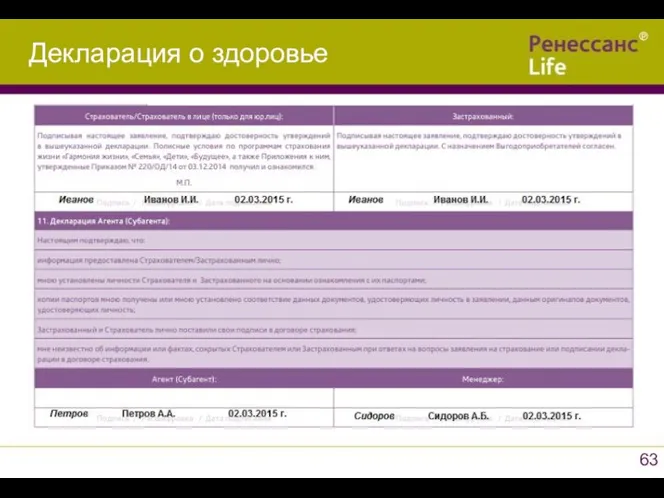

- 55. Декларация о здоровье

- 56. Декларация о здоровье

- 57. Декларация о здоровье

- 58. Декларация о здоровье

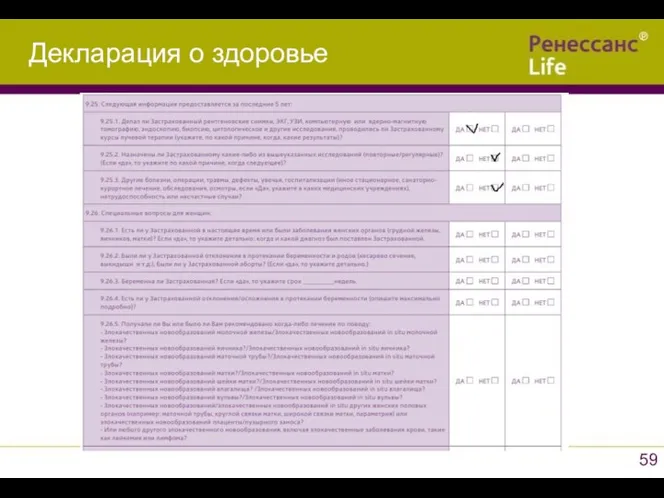

- 59. Декларация о здоровье

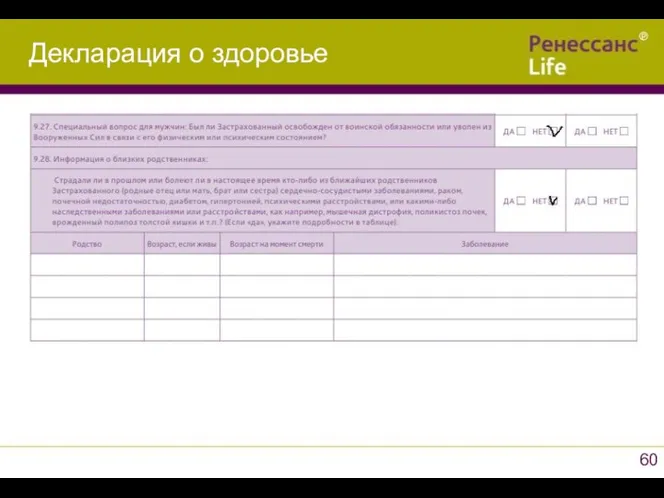

- 60. Декларация о здоровье

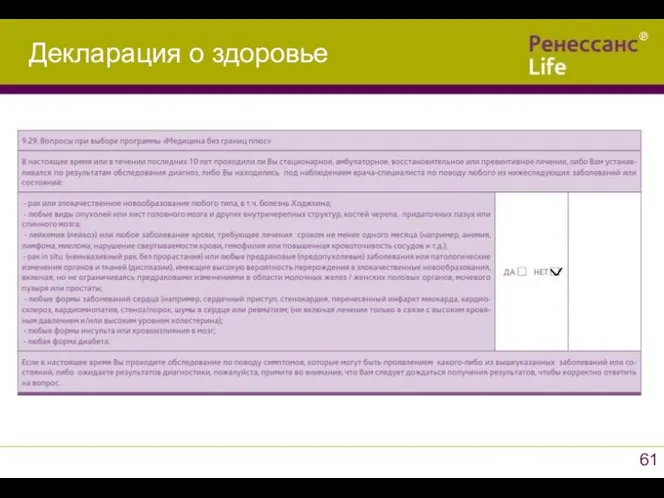

- 61. Декларация о здоровье

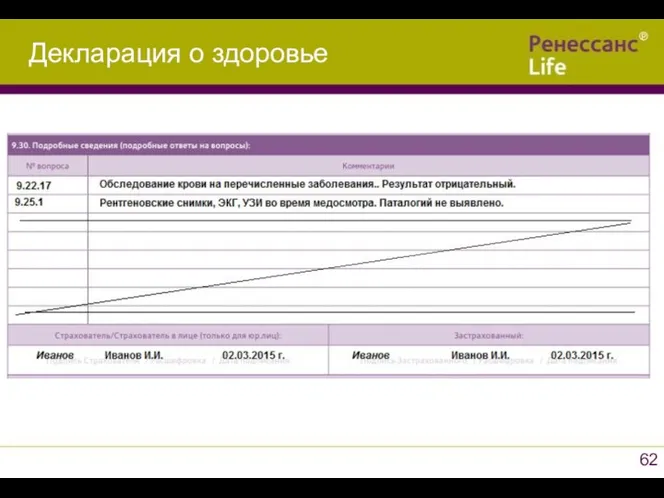

- 62. Декларация о здоровье

- 63. Декларация о здоровье

- 64. Временный полис. Страхователь\Застрахованный.

- 65. Временный полис. Программы.

- 66. Временный полис. Программы.

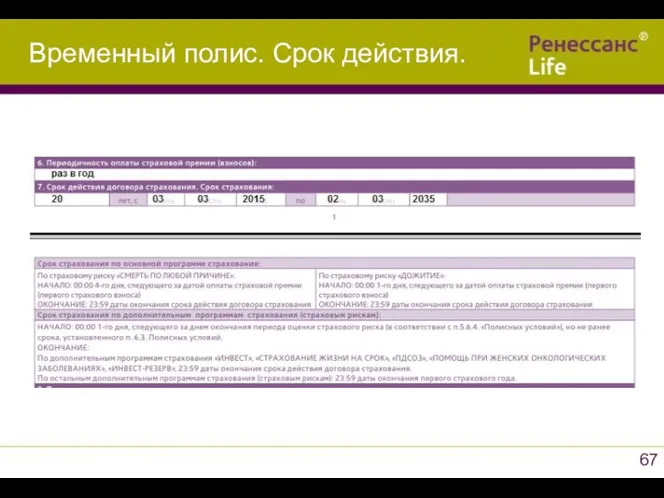

- 67. Временный полис. Срок действия.

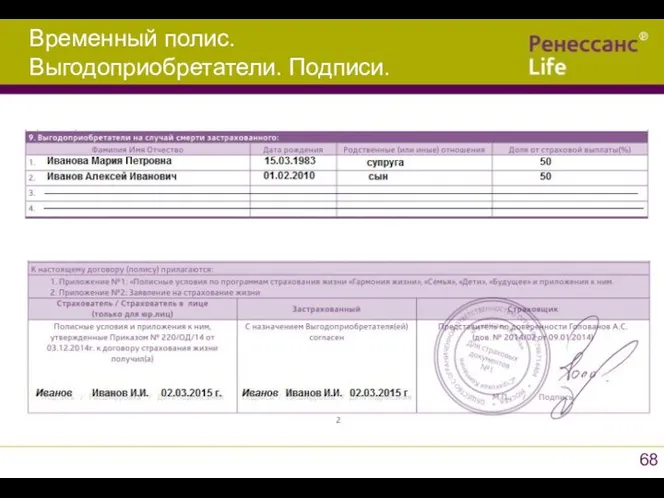

- 68. Временный полис. Выгодоприобретатели. Подписи.

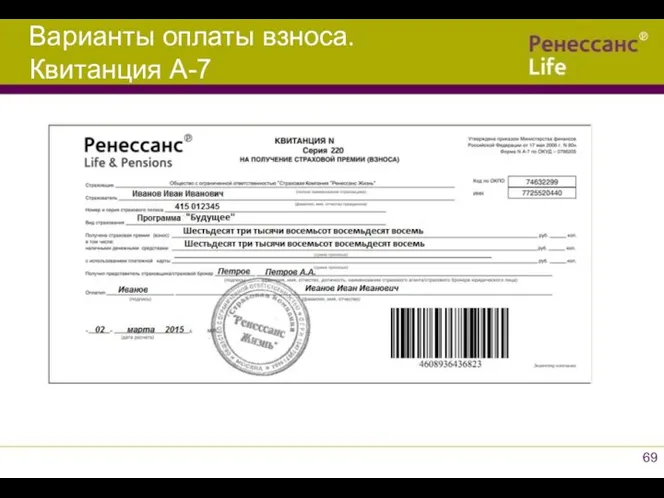

- 69. Варианты оплаты взноса. Квитанция А-7

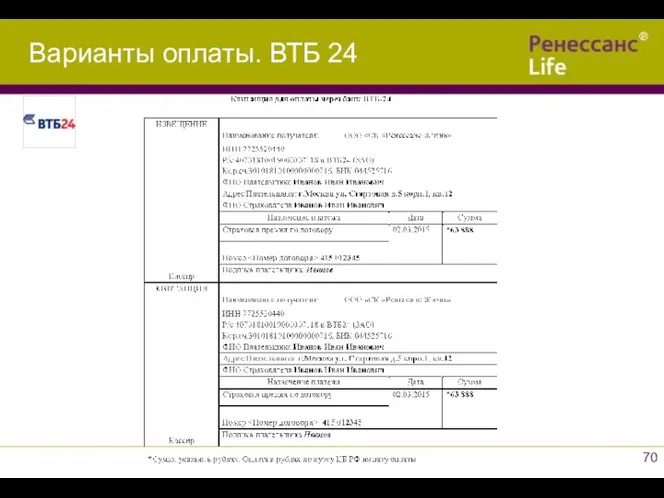

- 70. Варианты оплаты. ВТБ 24

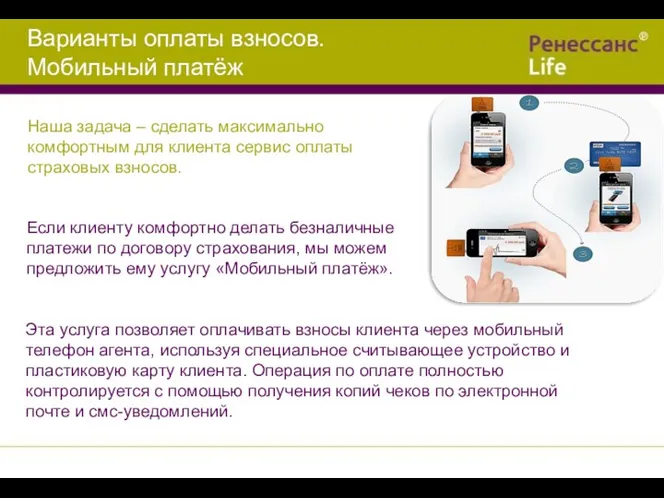

- 71. Варианты оплаты взносов. Мобильный платёж Эта услуга позволяет оплачивать взносы клиента через мобильный телефон агента, используя

- 72. Варианты оплаты взносов. Оплата через интернет-сайт компании*. Мы можем предложить клиенту оплатить страховой взнос банковской картой

- 73. Финансовый консультант передает менеджеру: Оригинал заявления (экземпляр компании); Копию банковского платежного документа и оригинал квитанции А-7;

- 74. Цель Андеррайтинга - сформировать сбалансированный портфель для платежеспособности компании. Виды: медицинский финансовый профессиональной деятельности или хобби

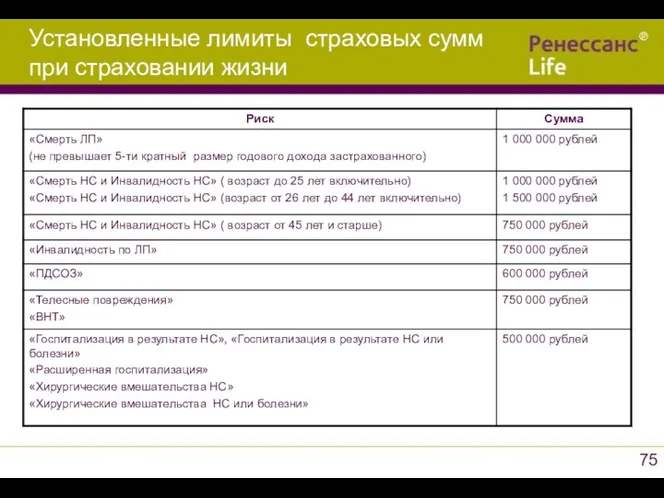

- 75. Установленные лимиты страховых сумм при страховании жизни

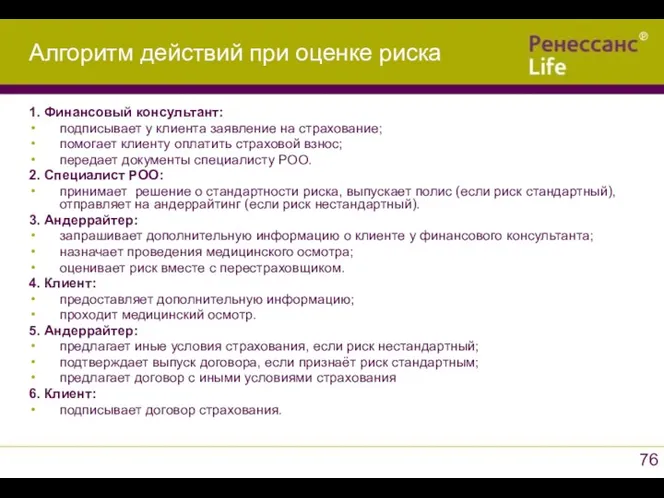

- 76. 1. Финансовый консультант: подписывает у клиента заявление на страхование; помогает клиенту оплатить страховой взнос; передает документы

- 78. Скачать презентацию

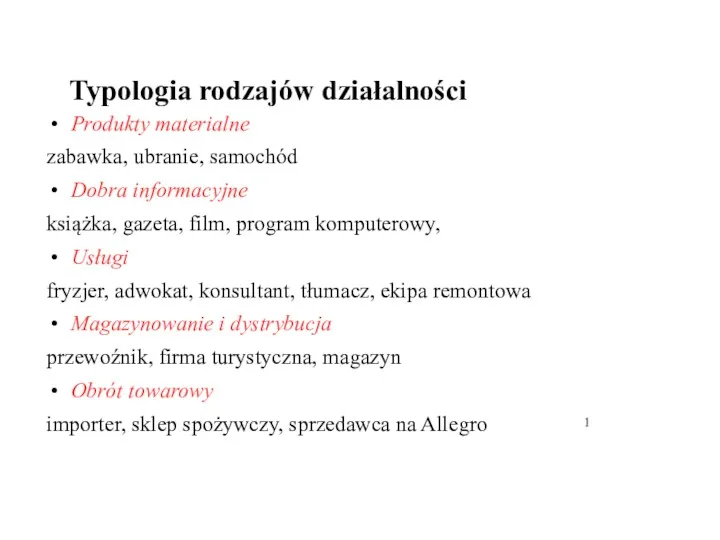

Основные цели программы

Сбережение средств к определенному сроку на различные цели (пенсия,

Основные цели программы

Сбережение средств к определенному сроку на различные цели (пенсия,

Страховые риски

Дожитие Застрахованного лица до окончания срока страхования

Уход из жизни

Страховые риски

Дожитие Застрахованного лица до окончания срока страхования

Уход из жизни

Срок действия договора

Дожитие

Уход из жизни

Сумма уплаченных

взносов

Действие программы

Выплата в случае дожития

Срок действия договора

Дожитие

Уход из жизни

Сумма уплаченных

взносов

Действие программы

Выплата в случае дожития

Характеристики программы

Возраст Застрахованного:

от 18 лет до 70 лет на момент окончания

Характеристики программы

Возраст Застрахованного:

от 18 лет до 70 лет на момент окончания

Страховые взносы

Страховая сумма

Не меньше суммы, рассчитанной исходя из размера минимального страхового

Страховые взносы

Страховая сумма

Не меньше суммы, рассчитанной исходя из размера минимального страхового

Характеристики программы

Размер страховых взносов зависит от:

срока страхования

пола и возраста Застрахованного

размера установленной

Характеристики программы

Размер страховых взносов зависит от:

срока страхования

пола и возраста Застрахованного

размера установленной

Страховые выплаты

Страховая сумма выплачивается Застрахованному:

в случае дожития Застрахованного до окончания срока

Страховые выплаты

Страховая сумма выплачивается Застрахованному:

в случае дожития Застрахованного до окончания срока

Выгоды программы «Будущее»

Возможность накопить необходимую сумму денег к определённому периоду на

Выгоды программы «Будущее»

Возможность накопить необходимую сумму денег к определённому периоду на

Выгоды программы «Будущее»

Возможность накопить необходимую сумму денег к определённому периоду на

Выгоды программы «Будущее»

Возможность накопить необходимую сумму денег к определённому периоду на

Сегодня на 1 000 рублей клиент может приобрести определённый набор товаров

Сегодня на 1 000 рублей клиент может приобрести определённый набор товаров

Выгоды программы «Будущее»

Ежегодно в стране происходит обесценивание денег – этот процесс

Выгоды программы «Будущее»

Ежегодно в стране происходит обесценивание денег – этот процесс

Выгоды программы «Будущее»

Пример. У нашего клиента уже есть рисковый договор страхования

Выгоды программы «Будущее»

Пример. У нашего клиента уже есть рисковый договор страхования

Выгоды программы «Будущее»

Возможность предложить услугу страхования

клиенту в возрасте до 60 лет

Выгоды программы «Будущее»

Возможность предложить услугу страхования

клиенту в возрасте до 60 лет

Выгоды программы «Будущее»

Возможность взять на страхование клиента , которому присвоена рабочая

Выгоды программы «Будущее»

Возможность взять на страхование клиента , которому присвоена рабочая

Дополнительные программы*

Медицина без границ плюс

Инвалидность по любой причине

Первичное диагностирование смертельно опасного

Дополнительные программы*

Медицина без границ плюс

Инвалидность по любой причине

Первичное диагностирование смертельно опасного

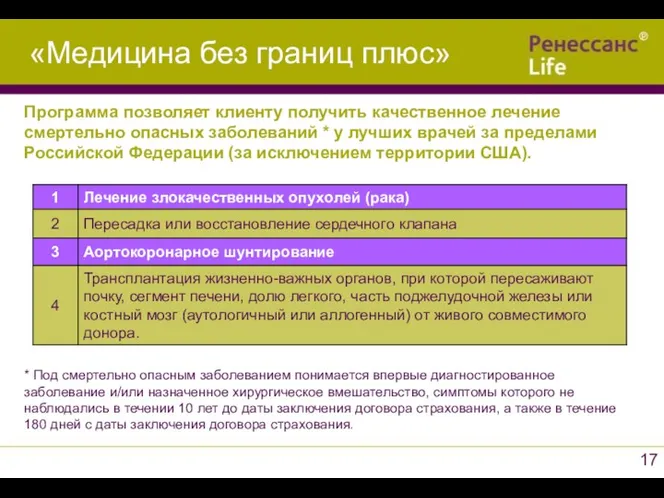

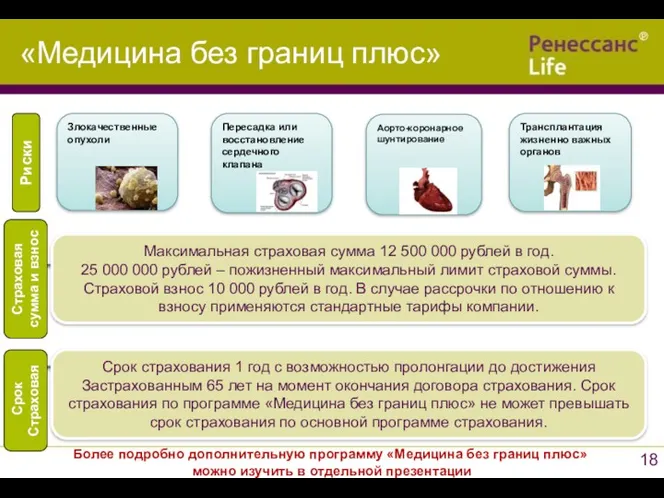

«Медицина без границ плюс»

Программа позволяет клиенту получить качественное лечение смертельно опасных

«Медицина без границ плюс»

Программа позволяет клиенту получить качественное лечение смертельно опасных

Злокачественные опухоли

Пересадка или восстановление сердечного клапана

Аорто-коронарное шунтирование

Трансплантация жизненно важных органов

Риски

Страховая сумма

Злокачественные опухоли

Пересадка или восстановление сердечного клапана

Аорто-коронарное шунтирование

Трансплантация жизненно важных органов

Риски

Страховая сумма

Единый базовый семинар

ТЕХНОЛОГИЯ ПРОДАЖИ

Единый базовый семинар

ТЕХНОЛОГИЯ ПРОДАЖИ

5 минут

15-20 минут

10 минут

10 минут

5 минут

45 минут до 1,5 часа

Выяснить

5 минут

15-20 минут

10 минут

10 минут

5 минут

45 минут до 1,5 часа

Выяснить

НАЧИНАЕМ РАБОТАТЬ

С ЛИСТОМ ПЕРЕГОВОРОВ!

Выявление потребностей

НАЧИНАЕМ РАБОТАТЬ

С ЛИСТОМ ПЕРЕГОВОРОВ!

Выявление потребностей

Демонстрируем круг возможных тем для беседы. Показываем четыре символа направлений деятельности

Демонстрируем круг возможных тем для беседы. Показываем четыре символа направлений деятельности

Каким клиентам выгодна программа «Будущее»?

Возраст клиента на момент заключения договора

Каким клиентам выгодна программа «Будущее»?

Возраст клиента на момент заключения договора

Иван Иванович, мы говорили с Вами о том, что у

Иван Иванович, мы говорили с Вами о том, что у

10 000

Ф.К.: Иван Иванович, мы с Вами подсчитали, что сегодня Ваши

10 000

Ф.К.: Иван Иванович, мы с Вами подсчитали, что сегодня Ваши

ФК: Создание пенсионных накоплений является одним из видов моей профессиональной деятельности.

ФК: Создание пенсионных накоплений является одним из видов моей профессиональной деятельности.

Ф.К. . Иван Иванович, до какого возраста Вы планируете работать?

Клиент: планирую

Ф.К. . Иван Иванович, до какого возраста Вы планируете работать?

Клиент: планирую

ФК: Иван Иванович, есть еще одна ситуация, которую я бы хотел

ФК: Иван Иванович, есть еще одна ситуация, которую я бы хотел

Ф.К. Отметьте, пожалуйста ,те ситуации, при которых может потребоваться такая финансовая

Ф.К. Отметьте, пожалуйста ,те ситуации, при которых может потребоваться такая финансовая

Ф.К.: Иван Иванович, насколько для Вас важно, при необходимости, получать качественное

Ф.К.: Иван Иванович, насколько для Вас важно, при необходимости, получать качественное

Ф.К.: Иван Иванович, у нас есть дополнительная программа, которая позволяет при

Ф.К.: Иван Иванович, у нас есть дополнительная программа, которая позволяет при

С учетом ожидаемой доходности мы можем говорить об итоговом накоплении в

С учетом ожидаемой доходности мы можем говорить об итоговом накоплении в

Клиент: Мне нужно подумать.

Финансовый консультант: Понимаю Вас (присоединение). А о чем

Клиент: Мне нужно подумать.

Финансовый консультант: Понимаю Вас (присоединение). А о чем

Клиент: Нет денег (это слишком дорого).

Финансовый консультант: Конечно, я Вас понимаю

Клиент: Нет денег (это слишком дорого).

Финансовый консультант: Конечно, я Вас понимаю

Иван Иванович, Вам удобно оплачивать пластиковой картой или наличными?

Иван Иванович, как

Иван Иванович, Вам удобно оплачивать пластиковой картой или наличными?

Иван Иванович, как

ФК: Иван Иванович, теперь важно понять, позволит ли Ваше состояние здоровья

ФК: Иван Иванович, теперь важно понять, позволит ли Ваше состояние здоровья

Перед взятием рекомендаций необходимо предварительно поинтересоваться у клиента, насколько полученная информация

Перед взятием рекомендаций необходимо предварительно поинтересоваться у клиента, насколько полученная информация

ФК: Считаете ли Вы, что Ваши близкие, друзья, коллеги тоже должны

ФК: Считаете ли Вы, что Ваши близкие, друзья, коллеги тоже должны

ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но

ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но

ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но

ФК: Иван Иванович, мы практически завершили нашу основную часть работы, но

- Иван Иванович, я поздравляю Вас с принятием серьезного и ответственного

- Иван Иванович, я поздравляю Вас с принятием серьезного и ответственного

Единый базовый семинар

ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

Единый базовый семинар

ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

Заявление заполняется:

ручкой синего цвета;

печатными заглавными буквами;

все обязательные поля должны быть заполнены.

Исправления:

Во

Заявление заполняется:

ручкой синего цвета;

печатными заглавными буквами;

все обязательные поля должны быть заполнены.

Исправления:

Во

Внимание:

при оформлении заявления необходимо обязательно ответить на вопросы:

«Является ли

Внимание:

при оформлении заявления необходимо обязательно ответить на вопросы:

«Является ли

При оформлении заявления необходимо ответить на вопросы:

«Имеет ли Страхователь (Застрахованный,

При оформлении заявления необходимо ответить на вопросы:

«Имеет ли Страхователь (Застрахованный,

Иностранное публичное должностное лицо – физическое лицо, занимающее какую-либо должность в

Иностранное публичное должностное лицо – физическое лицо, занимающее какую-либо должность в

Заполнение заявления.

Сведения о Страхователе.

Заполнение заявления.

Сведения о Страхователе.

Заполнение заявления.

Сведения о Страхователе.

Заполнение заявления.

Сведения о Страхователе.

Оформление заявления.

Сведения о Застрахованном.

Оформление заявления.

Сведения о Застрахованном.

Заполнение заявления.

Основная программа

Заполнение заявления.

Основная программа

Заполнение заявления.

Дополнительные программы.

Заполнение заявления.

Дополнительные программы.

Заполнение заявления.

Дополнительные программы.

Заполнение заявления.

Дополнительные программы.

Заполнение заявления.

Сведения о выгодоприобретателях.

Заполнение заявления.

Сведения о выгодоприобретателях.

Заполнение заявления. Подписание.

Заполнение заявления. Подписание.

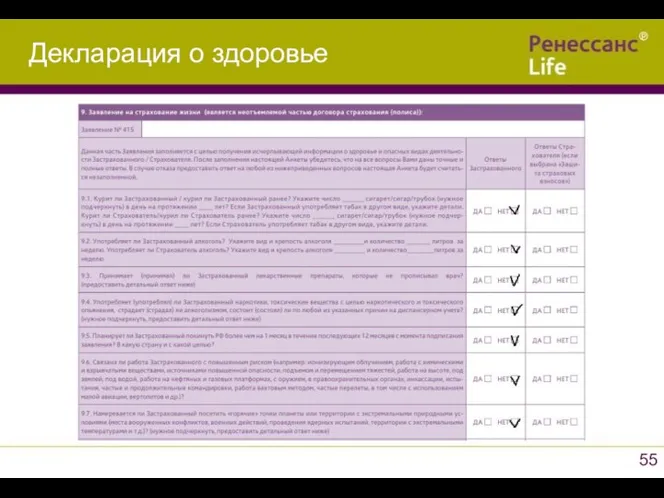

Декларация о здоровье

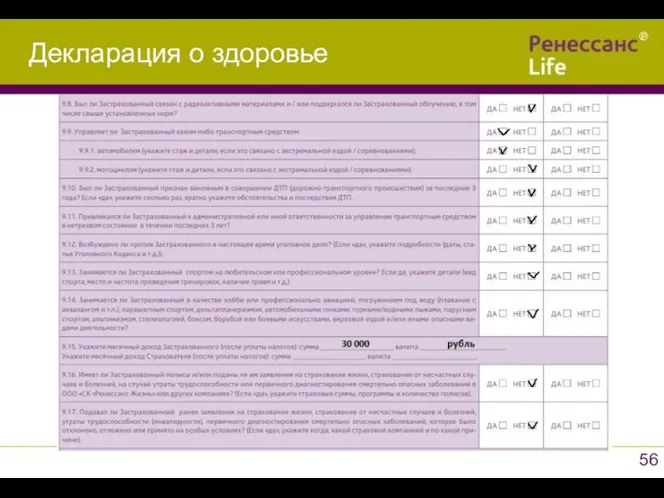

Декларация о здоровье

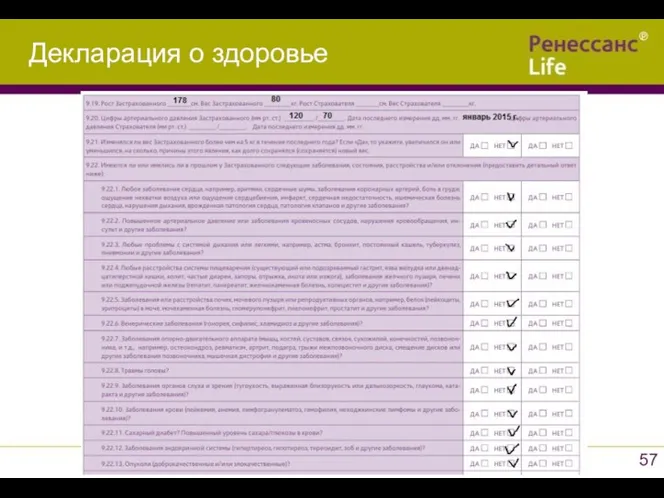

Декларация о здоровье

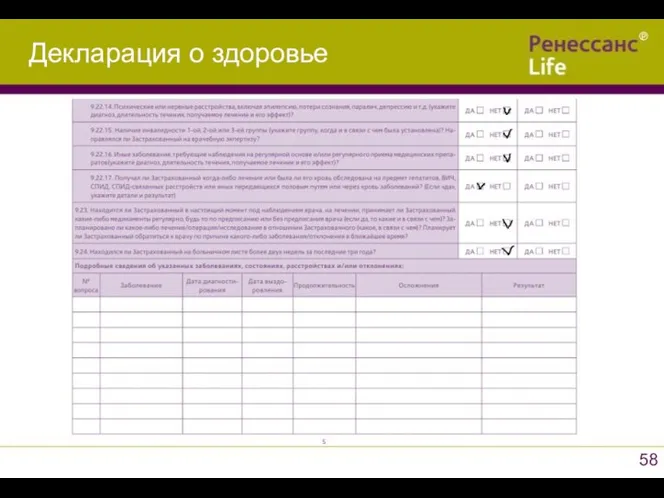

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

Декларация о здоровье

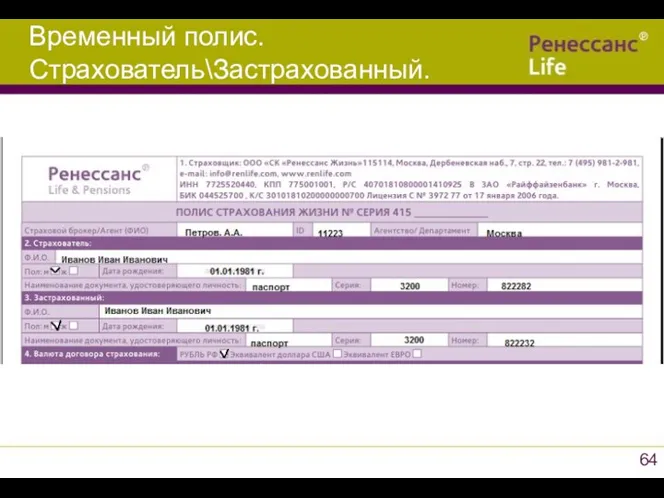

Временный полис. Страхователь\Застрахованный.

Временный полис. Страхователь\Застрахованный.

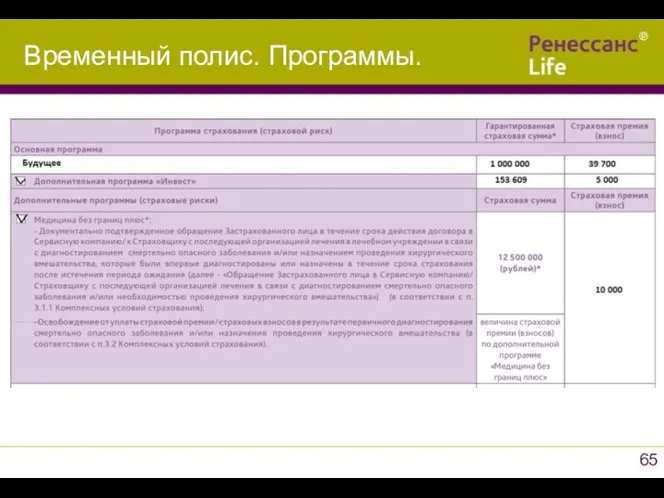

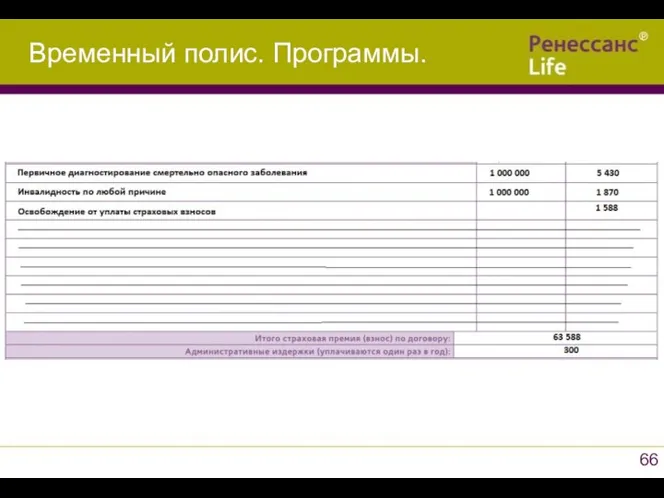

Временный полис. Программы.

Временный полис. Программы.

Временный полис. Программы.

Временный полис. Программы.

Временный полис. Срок действия.

Временный полис. Срок действия.

Временный полис. Выгодоприобретатели. Подписи.

Временный полис. Выгодоприобретатели. Подписи.

Варианты оплаты взноса.

Квитанция А-7

Варианты оплаты взноса.

Квитанция А-7

Варианты оплаты. ВТБ 24

Варианты оплаты. ВТБ 24

Варианты оплаты взносов.

Мобильный платёж

Эта услуга позволяет оплачивать взносы клиента через

Варианты оплаты взносов.

Мобильный платёж

Эта услуга позволяет оплачивать взносы клиента через

Варианты оплаты взносов.

Оплата через интернет-сайт компании*.

Мы можем предложить клиенту оплатить страховой

Варианты оплаты взносов.

Оплата через интернет-сайт компании*.

Мы можем предложить клиенту оплатить страховой

Финансовый консультант передает менеджеру:

Оригинал заявления (экземпляр компании);

Копию банковского платежного документа и

Финансовый консультант передает менеджеру:

Оригинал заявления (экземпляр компании);

Копию банковского платежного документа и

Цель Андеррайтинга - сформировать сбалансированный портфель для платежеспособности компании.

Виды:

медицинский

финансовый

профессиональной деятельности

Цель Андеррайтинга - сформировать сбалансированный портфель для платежеспособности компании.

Виды:

медицинский

финансовый

профессиональной деятельности

Установленные лимиты страховых сумм при страховании жизни

Установленные лимиты страховых сумм при страховании жизни

1. Финансовый консультант:

подписывает у клиента заявление на страхование;

помогает клиенту оплатить страховой

1. Финансовый консультант:

подписывает у клиента заявление на страхование;

помогает клиенту оплатить страховой

Аудит валютных операций коммерческого банка

Аудит валютных операций коммерческого банка Некоммерческие организации. Финансовая грамотность

Некоммерческие организации. Финансовая грамотность Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Деньги. История денег

Деньги. История денег Учет труда и заработной платы

Учет труда и заработной платы Банк. Кредиты. Банковские вклады. Операции с ценными бумагами

Банк. Кредиты. Банковские вклады. Операции с ценными бумагами Podstawy finansów. Rachunek przepływów pieniężnych

Podstawy finansów. Rachunek przepływów pieniężnych Компания TeleTrade

Компания TeleTrade A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek Монетарное право

Монетарное право Рынки капитала

Рынки капитала Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс

Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Современные аспекты оказания медицинской услуги в условиях ОМС

Современные аспекты оказания медицинской услуги в условиях ОМС Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Государственный бюджет и его структура

Государственный бюджет и его структура Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

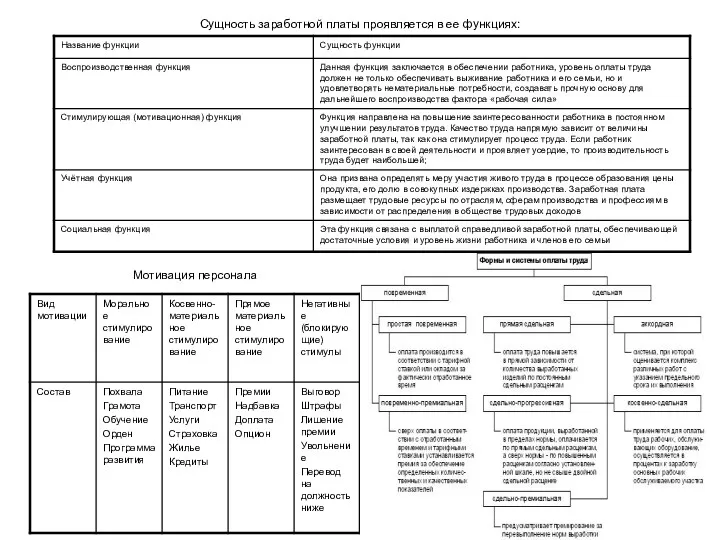

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Заработная плата

Заработная плата Учет временной стоимости денег

Учет временной стоимости денег Основы бюджетных отношений

Основы бюджетных отношений Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Проект районного бюджета на 2022 - 2024 годы

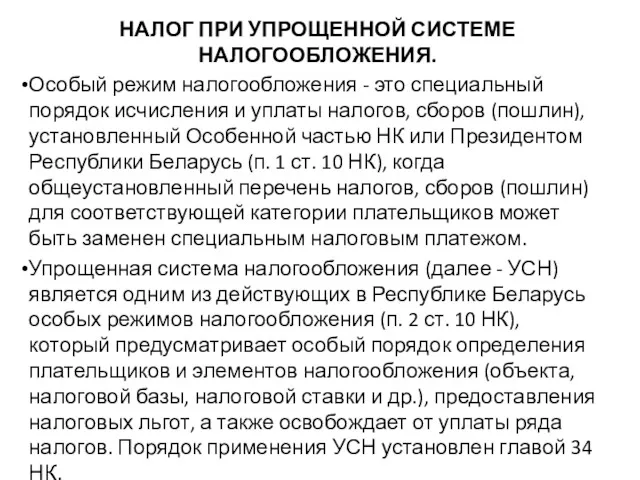

Проект районного бюджета на 2022 - 2024 годы Налог при упрощенной системе налогообложения

Налог при упрощенной системе налогообложения Разработка Системы учета склада

Разработка Системы учета склада