- Podstawy finansów. Rachunek przepływów pieniężnych

Содержание

- 2. Temat prezentacji Rachunek przepływów pieniężnych (Cash flow)

- 3. Rachunek przepływów pieniężnych Ukazuje zmiany sytuacji finansowej jednostki gospodarczej wywołane przepływami środków pieniężnych

- 4. Konstrukcja Wpływy środków pieniężnych Wydatki środków pieniężnych = Zmiana stanu środków pieniężnych

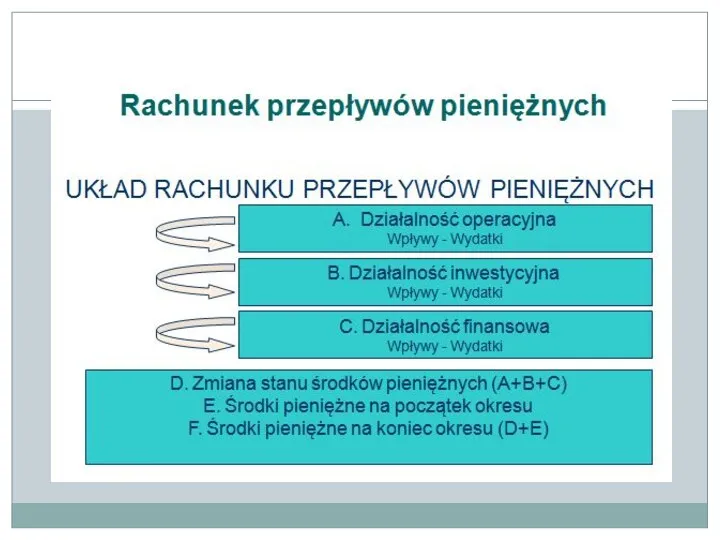

- 6. Działalność operacyjna To podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, niezaliczane do działalności inwestycyjnej (lokacyjnej)

- 7. Działalność inwestycyjna Przez działalność inwestycyjną rozumie się nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów

- 8. Działalność finansowa To pozyskiwanie lub utrata źródeł finansowania (zmiany w rozmiarach i relacjach kapitału własnego i

- 9. Metody Bezpośrednia Pośrednia

- 10. Metoda bezpośrednia Metoda bezpośrednia polega na zaprezentowaniu poszczególnych grup rzeczywistych wpływów i wydatków pieniężnych. W przypadku

- 11. Metoda bezpośrednia Metoda ta uważana jest za przedstawiającą więcej informacji na temat zdarzeń, które zaszły w

- 12. Metoda pośrednia Metoda pośrednia polega na wyjściu z zysku netto (lub według niektórych standardów od zysku

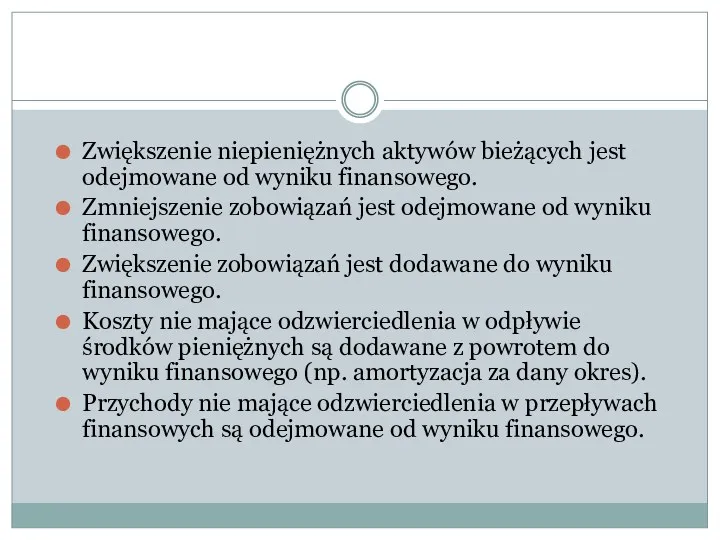

- 13. Zwiększenie niepieniężnych aktywów bieżących jest odejmowane od wyniku finansowego. Zmniejszenie zobowiązań jest odejmowane od wyniku finansowego.

- 14. Metoda pośrednia Zależnie od zdarzeń, które miały miejsce w przedsiębiorstwie, konieczne mogą być różne szczególne korekty.

- 15. Różnice Podstawowa różnica pomiędzy metodami dotyczy sposobu ustalenia przepływów pieniężnych z działalności operacyjnej

- 16. Zastosowanie rachunku przepływów pieniężnych Rachunek przepływów pieniężnych, obok bilansu i rachunku wyników, jest źródłem informacji o

- 17. c.d Rachunek przepływów pokonuje tą niedogodność dzięki temu, że pokazuje jedynie rzeczywiście zaistniałe w przedsiębiorstwie przepływy

- 18. c.d Dostarczenie dodatkowej informacji na temat zmian wielkości bilansowych (szczególnie w przypadku cash flow przygotowanego metodą

- 19. Analiza Cash Flow Wykazywanie przez przedsiębiorstwo zysku w rachunku zysków i strat nie oznacza jednoznacznie, że

- 20. Sytuację, którą można ocenić jako modelową to sytuacja, w której jednostka osiąga dodatnie przepływy na trzech

- 21. Generalnie symptomem mogącym świadczyć o pogarszającej się kondycji finansowej lub pojawiających się problemach w jednostce jest

- 22. Podmioty korzystające z cash flow Potencjalni kredytodawcy w celu uzyskania czytelniejszego obrazu przedsiębiorstwa przed podjęciem decyzji

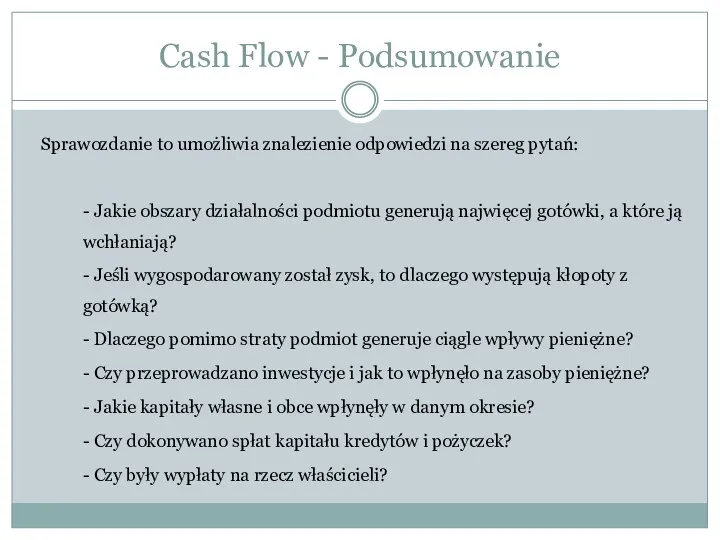

- 23. Sprawozdanie to umożliwia znalezienie odpowiedzi na szereg pytań: - Jakie obszary działalności podmiotu generują najwięcej gotówki,

- 25. Скачать презентацию

Temat prezentacji

Rachunek przepływów pieniężnych

(Cash flow)

Temat prezentacji

Rachunek przepływów pieniężnych

(Cash flow)

Rachunek przepływów pieniężnych

Ukazuje zmiany sytuacji finansowej jednostki gospodarczej wywołane przepływami środków

Rachunek przepływów pieniężnych

Ukazuje zmiany sytuacji finansowej jednostki gospodarczej wywołane przepływami środków

Konstrukcja

Wpływy środków pieniężnych

Wydatki środków pieniężnych

= Zmiana stanu środków pieniężnych

Konstrukcja

Wpływy środków pieniężnych

Wydatki środków pieniężnych

= Zmiana stanu środków pieniężnych

Działalność operacyjna

To podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, niezaliczane

Działalność operacyjna

To podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, niezaliczane

Działalność inwestycyjna

Przez działalność inwestycyjną rozumie się nabywanie lub zbywanie składników aktywów

Działalność inwestycyjna

Przez działalność inwestycyjną rozumie się nabywanie lub zbywanie składników aktywów

Działalność finansowa

To pozyskiwanie lub utrata źródeł finansowania (zmiany w rozmiarach i

Działalność finansowa

To pozyskiwanie lub utrata źródeł finansowania (zmiany w rozmiarach i

Metody

Bezpośrednia

Pośrednia

Metody

Bezpośrednia

Pośrednia

Metoda bezpośrednia

Metoda bezpośrednia polega na zaprezentowaniu poszczególnych grup rzeczywistych wpływów i

Metoda bezpośrednia

Metoda bezpośrednia polega na zaprezentowaniu poszczególnych grup rzeczywistych wpływów i

Metoda bezpośrednia

Metoda ta uważana jest za przedstawiającą więcej informacji na temat

Metoda bezpośrednia

Metoda ta uważana jest za przedstawiającą więcej informacji na temat

Metoda pośrednia

Metoda pośrednia polega na wyjściu z zysku netto (lub według

Metoda pośrednia

Metoda pośrednia polega na wyjściu z zysku netto (lub według

Zwiększenie niepieniężnych aktywów bieżących jest odejmowane od wyniku finansowego.

Zmniejszenie zobowiązań jest

Zwiększenie niepieniężnych aktywów bieżących jest odejmowane od wyniku finansowego.

Zmniejszenie zobowiązań jest

Metoda pośrednia

Zależnie od zdarzeń, które miały miejsce w przedsiębiorstwie, konieczne mogą

Metoda pośrednia

Zależnie od zdarzeń, które miały miejsce w przedsiębiorstwie, konieczne mogą

Różnice

Podstawowa różnica pomiędzy metodami dotyczy sposobu ustalenia przepływów pieniężnych z działalności

Różnice

Podstawowa różnica pomiędzy metodami dotyczy sposobu ustalenia przepływów pieniężnych z działalności

Zastosowanie rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych, obok bilansu i rachunku wyników,

Zastosowanie rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych, obok bilansu i rachunku wyników,

c.d

Rachunek przepływów pokonuje tą niedogodność dzięki temu, że pokazuje jedynie rzeczywiście

c.d

Rachunek przepływów pokonuje tą niedogodność dzięki temu, że pokazuje jedynie rzeczywiście

c.d

Dostarczenie dodatkowej informacji na temat zmian wielkości bilansowych (szczególnie w przypadku

c.d

Dostarczenie dodatkowej informacji na temat zmian wielkości bilansowych (szczególnie w przypadku

Analiza Cash Flow

Wykazywanie przez przedsiębiorstwo zysku w rachunku zysków i strat

Analiza Cash Flow

Wykazywanie przez przedsiębiorstwo zysku w rachunku zysków i strat

Sytuację, którą można ocenić jako modelową to sytuacja, w której jednostka

Sytuację, którą można ocenić jako modelową to sytuacja, w której jednostka

Generalnie symptomem mogącym świadczyć o pogarszającej się kondycji finansowej lub pojawiających

Generalnie symptomem mogącym świadczyć o pogarszającej się kondycji finansowej lub pojawiających

Podmioty korzystające z cash flow

Potencjalni kredytodawcy w celu uzyskania czytelniejszego obrazu

Podmioty korzystające z cash flow

Potencjalni kredytodawcy w celu uzyskania czytelniejszego obrazu

Sprawozdanie to umożliwia znalezienie odpowiedzi na szereg pytań:

- Jakie obszary działalności

Sprawozdanie to umożliwia znalezienie odpowiedzi na szereg pytań:

- Jakie obszary działalności

Анализ финансового состояния

Анализ финансового состояния Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Сущность задачи и виды контроллинга. Тема 1

Сущность задачи и виды контроллинга. Тема 1 Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Налог на доходы физических лиц

Налог на доходы физических лиц Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Учет и анализ: управленческий учет

Учет и анализ: управленческий учет Специальные условия Зарплатного проекта для сотрудников

Специальные условия Зарплатного проекта для сотрудников Финансы предприятия

Финансы предприятия Организация кредитования физических лиц. (Тема 8)

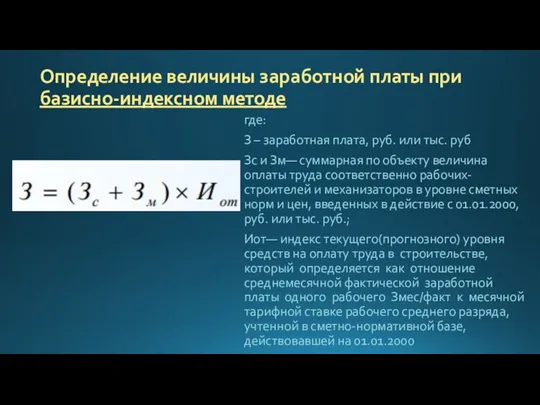

Организация кредитования физических лиц. (Тема 8) Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Фискальная политика

Фискальная политика Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Государственный (муниципальный) кредит и государственный (муниципальный) долг

Государственный (муниципальный) кредит и государственный (муниципальный) долг Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Финансовая грамотность: личное финансовое планирование

Финансовая грамотность: личное финансовое планирование Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Страхование предпринимательских рисков

Страхование предпринимательских рисков Финансовый менеджмент

Финансовый менеджмент Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты