- Налог на доходы физических лиц

Содержание

- 2. ВОПРОСЫ: Налогоплательщики. Объект налогообложения. Налогооблагаемая база и особенности ее определения. Налоговый период. Налоговые вычеты. Налоговые ставки.

- 3. ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- 4. Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) за её

- 5. Налоговая база определяется как сумма доходов налогоплательщика, полученных им как в денежной, так и в натуральной

- 6. НАЛОГОВЫЙ ПЕРИОД налоговым периодом признается КАЛЕНДАРНЫЙ ГОД

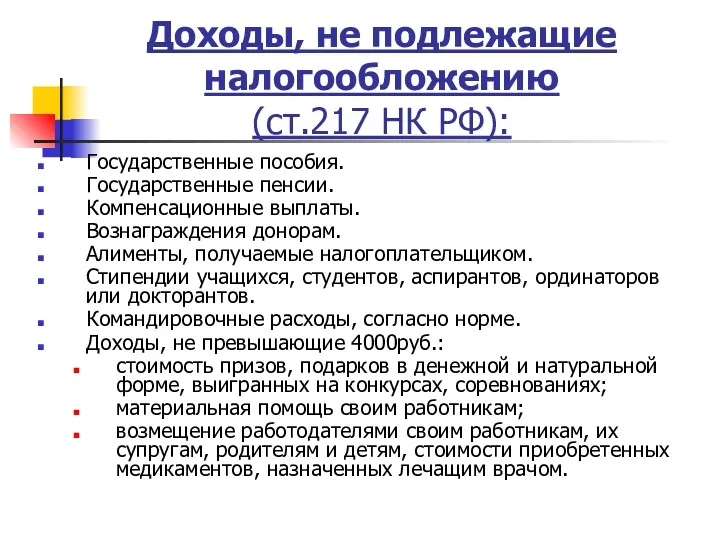

- 7. Доходы, не подлежащие налогообложению (ст.217 НК РФ): Государственные пособия. Государственные пенсии. Компенсационные выплаты. Вознаграждения донорам. Алименты,

- 8. Налоговые вычеты Стандартные; Социальные; Имущественные; Инвестиционные; Профессиональные.

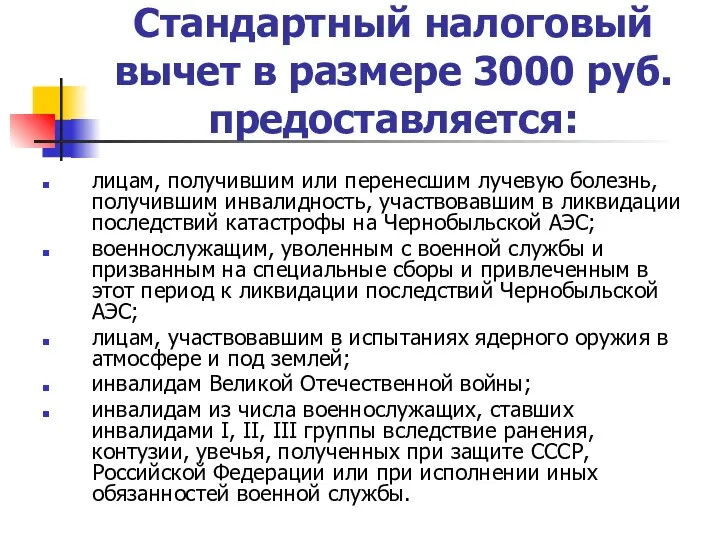

- 9. Стандартный налоговый вычет в размере 3000 руб. предоставляется: лицам, получившим или перенесшим лучевую болезнь, получившим инвалидность,

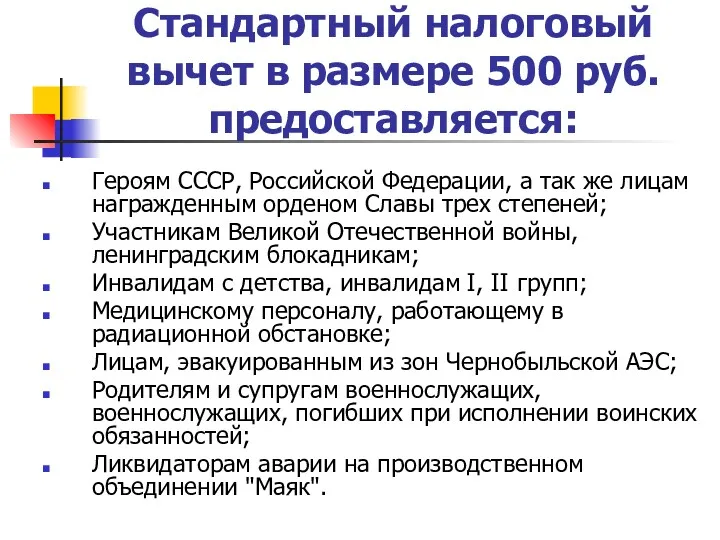

- 10. Стандартный налоговый вычет в размере 500 руб. предоставляется: Героям СССР, Российской Федерации, а так же лицам

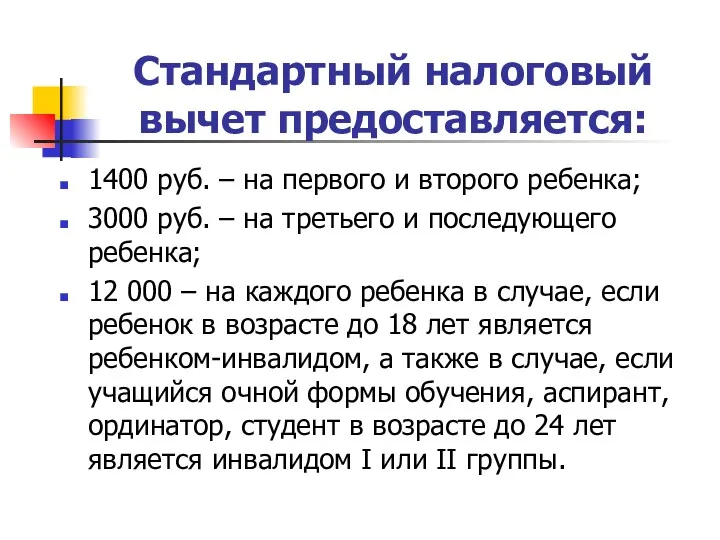

- 11. Стандартный налоговый вычет предоставляется: 1400 руб. – на первого и второго ребенка; 3000 руб. – на

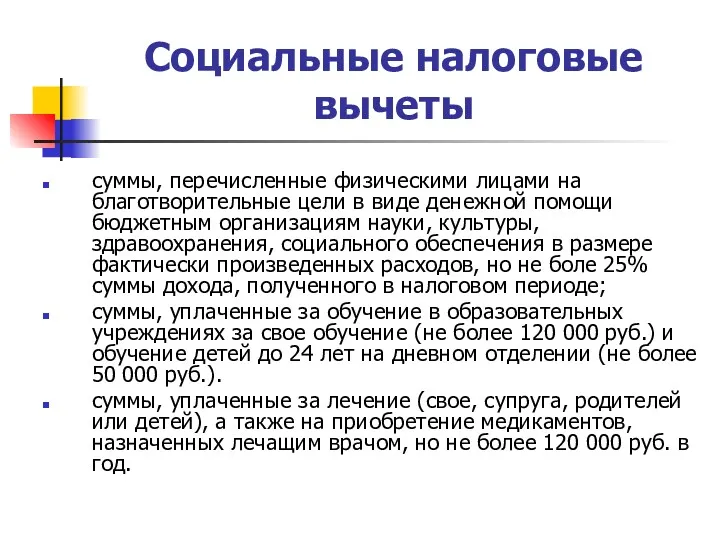

- 12. Социальные налоговые вычеты суммы, перечисленные физическими лицами на благотворительные цели в виде денежной помощи бюджетным организациям

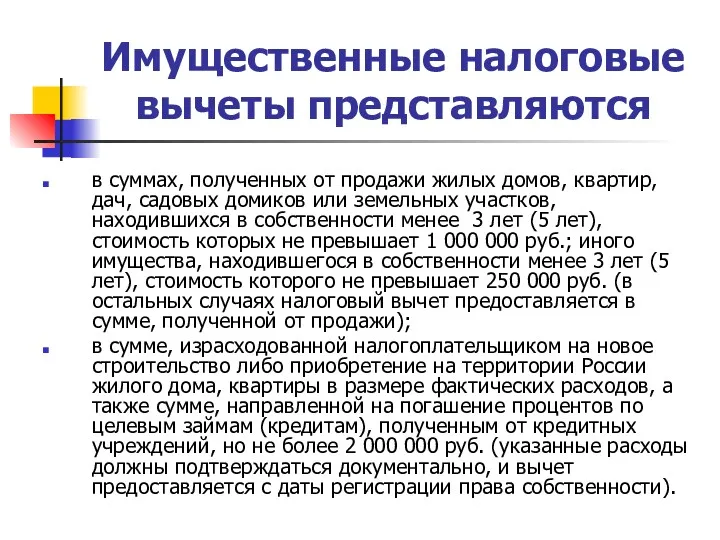

- 13. Имущественные налоговые вычеты представляются в суммах, полученных от продажи жилых домов, квартир, дач, садовых домиков или

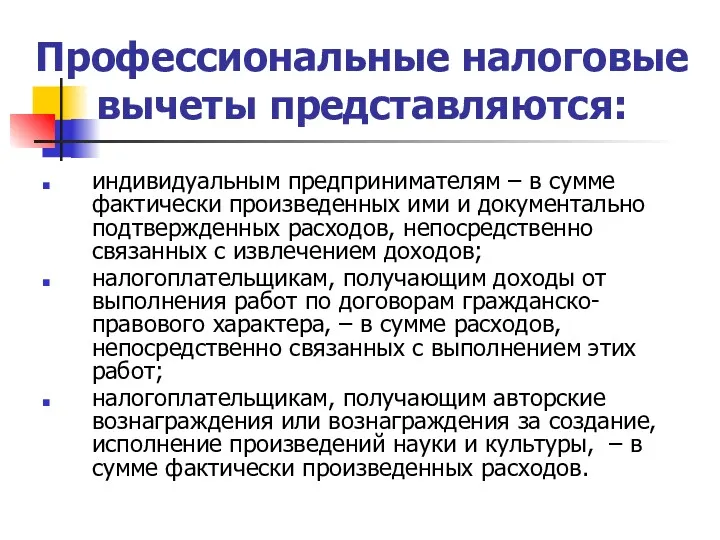

- 14. Профессиональные налоговые вычеты представляются: индивидуальным предпринимателям – в сумме фактически произведенных ими и документально подтвержденных расходов,

- 16. Скачать презентацию

ВОПРОСЫ:

Налогоплательщики.

Объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый период.

Налоговые вычеты.

Налоговые

ВОПРОСЫ:

Налогоплательщики.

Объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый период.

Налоговые вычеты.

Налоговые

ПЛАТЕЛЬЩИКИ НАЛОГА

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

ПЛАТЕЛЬЩИКИ НАЛОГА

НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Объектом налогообложения

признается доход, полученный налогоплательщиками:

1) от источников в Российской

Объектом налогообложения

признается доход, полученный налогоплательщиками:

1) от источников в Российской

Налоговая база

определяется как сумма доходов налогоплательщика, полученных им как в

Налоговая база

определяется как сумма доходов налогоплательщика, полученных им как в

НАЛОГОВЫЙ ПЕРИОД

налоговым периодом

признается

КАЛЕНДАРНЫЙ ГОД

НАЛОГОВЫЙ ПЕРИОД

налоговым периодом

признается

КАЛЕНДАРНЫЙ ГОД

Доходы, не подлежащие налогообложению

(ст.217 НК РФ):

Государственные пособия.

Государственные пенсии.

Компенсационные выплаты.

Вознаграждения

Доходы, не подлежащие налогообложению

(ст.217 НК РФ):

Государственные пособия.

Государственные пенсии.

Компенсационные выплаты.

Вознаграждения

Налоговые вычеты

Стандартные;

Социальные;

Имущественные;

Инвестиционные;

Профессиональные.

Налоговые вычеты

Стандартные;

Социальные;

Имущественные;

Инвестиционные;

Профессиональные.

Стандартный налоговый вычет в размере 3000 руб. предоставляется:

лицам, получившим или перенесшим

Стандартный налоговый вычет в размере 3000 руб. предоставляется:

лицам, получившим или перенесшим

Стандартный налоговый вычет в размере 500 руб. предоставляется:

Героям СССР, Российской Федерации,

Стандартный налоговый вычет в размере 500 руб. предоставляется:

Героям СССР, Российской Федерации,

Стандартный налоговый вычет предоставляется:

1400 руб. – на первого и второго ребенка;

3000

Стандартный налоговый вычет предоставляется:

1400 руб. – на первого и второго ребенка;

3000

Социальные налоговые вычеты

суммы, перечисленные физическими лицами на благотворительные цели в виде

Социальные налоговые вычеты

суммы, перечисленные физическими лицами на благотворительные цели в виде

Имущественные налоговые вычеты представляются

в суммах, полученных от продажи жилых домов, квартир,

Имущественные налоговые вычеты представляются

в суммах, полученных от продажи жилых домов, квартир,

Профессиональные налоговые вычеты представляются:

индивидуальным предпринимателям – в сумме фактически произведенных ими

Профессиональные налоговые вычеты представляются:

индивидуальным предпринимателям – в сумме фактически произведенных ими

Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов

МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов Страхование путешествующих по России

Страхование путешествующих по России Валюталық курс – валюталық жүйенің негізгі элементі

Валюталық курс – валюталық жүйенің негізгі элементі Финансовое право. Понятие, предмет и метод

Финансовое право. Понятие, предмет и метод Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Потоки платежей. Ренты

Потоки платежей. Ренты Лізинг. Форми лізингу

Лізинг. Форми лізингу Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Анализ портфеля акций

Анализ портфеля акций Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және