- Потоки платежей. Ренты

Содержание

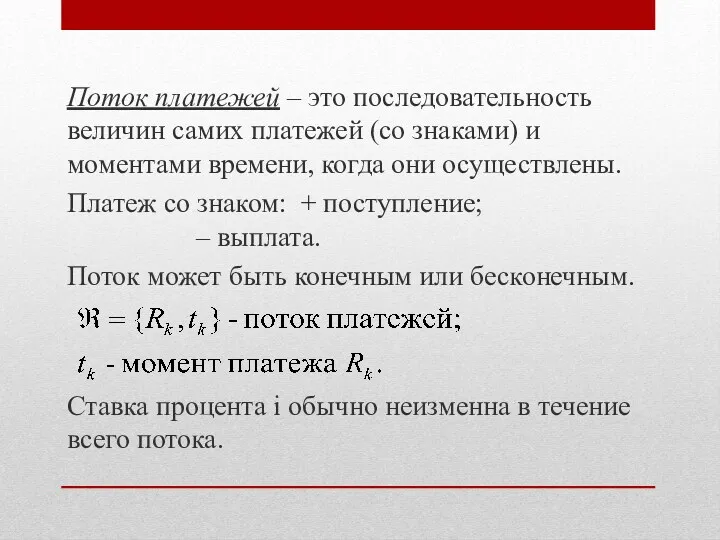

- 2. Поток платежей – это последовательность величин самих платежей (со знаками) и моментами времени, когда они осуществлены.

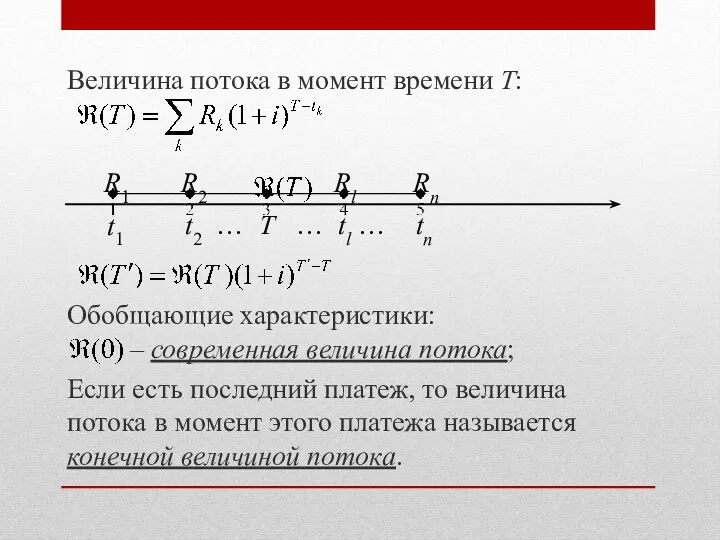

- 3. Величина потока в момент времени T: Обобщающие характеристики: – современная величина потока; Если есть последний платеж,

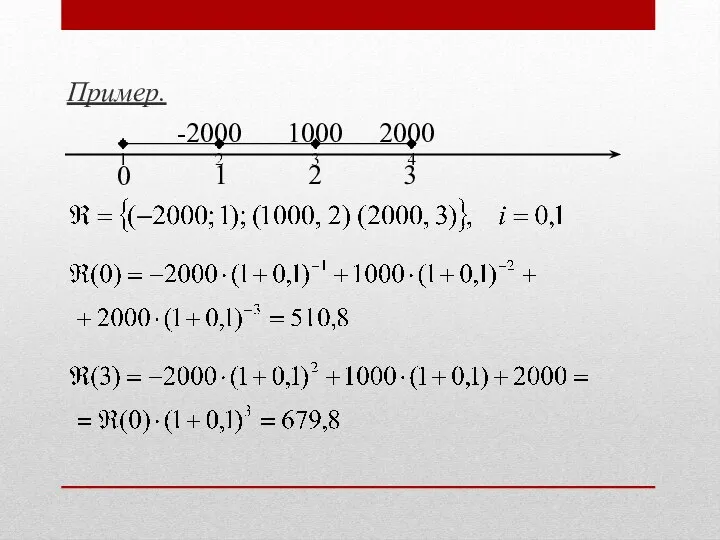

- 4. Пример. -2000 1000 2000

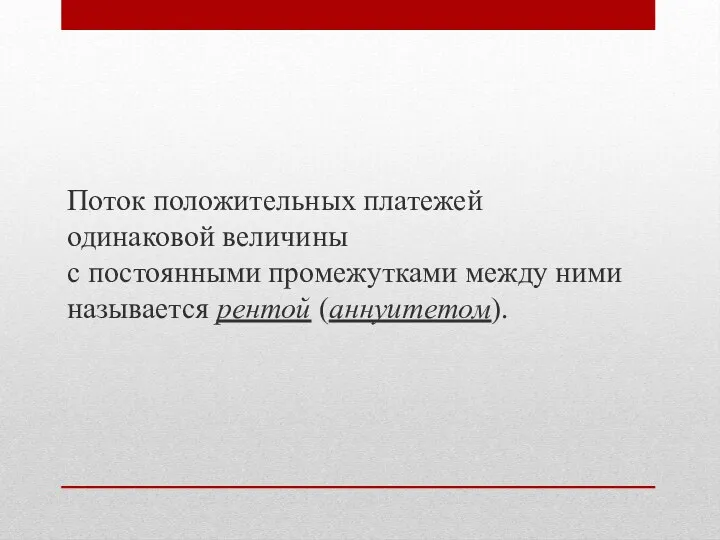

- 5. Поток положительных платежей одинаковой величины с постоянными промежутками между ними называется рентой (аннуитетом).

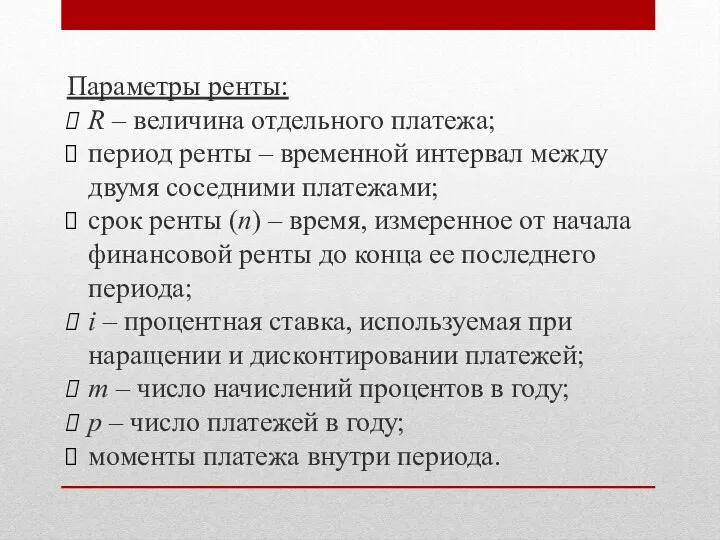

- 6. Параметры ренты: R – величина отдельного платежа; период ренты – временной интервал между двумя соседними платежами;

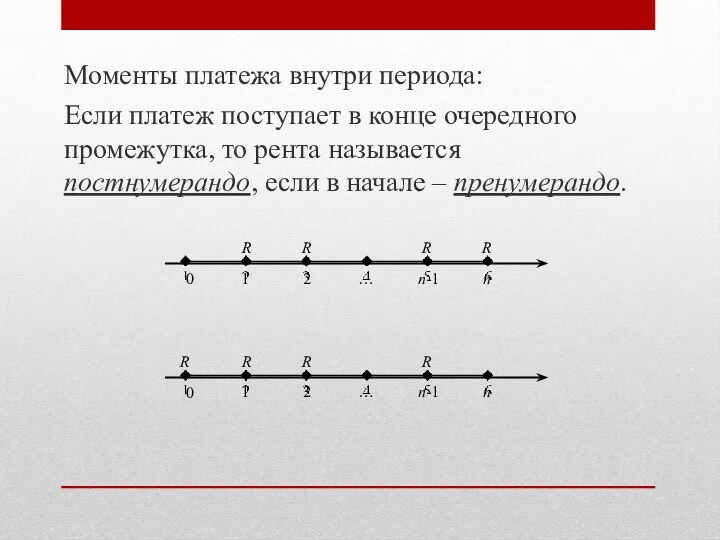

- 7. Моменты платежа внутри периода: Если платеж поступает в конце очередного промежутка, то рента называется постнумерандо, если

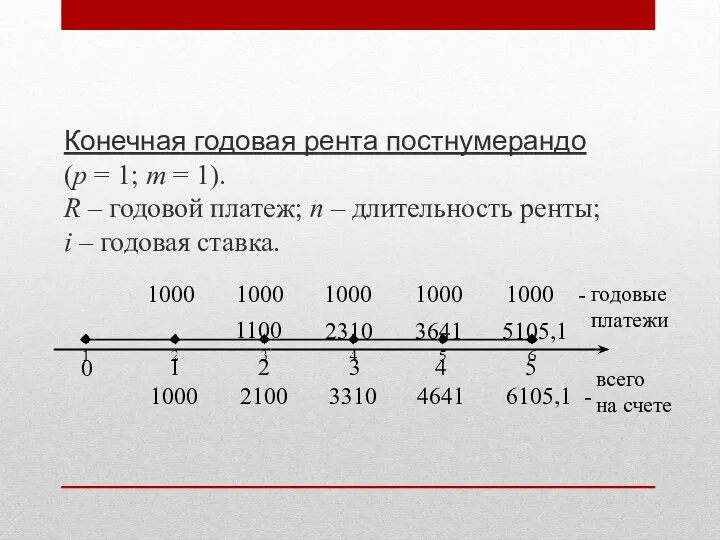

- 8. Конечная годовая рента постнумерандо (p = 1; m = 1). R – годовой платеж; n –

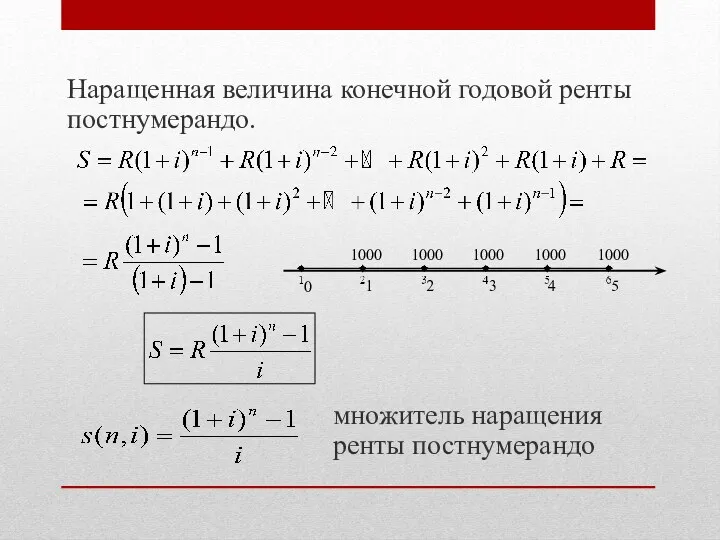

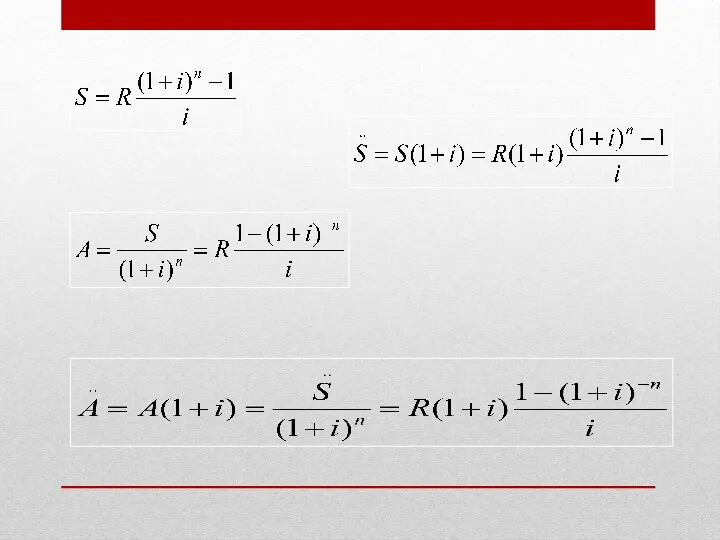

- 9. Наращенная величина конечной годовой ренты постнумерандо. множитель наращения ренты постнумерандо

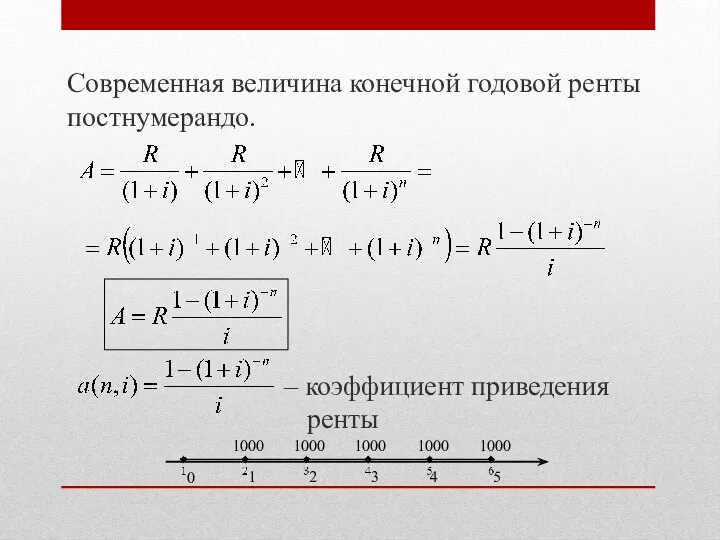

- 10. Современная величина конечной годовой ренты постнумерандо. – коэффициент приведения ренты

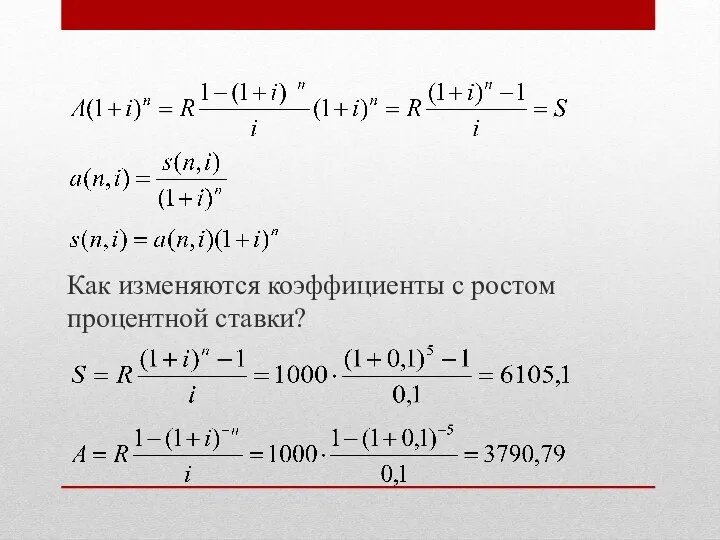

- 11. Как изменяются коэффициенты с ростом процентной ставки?

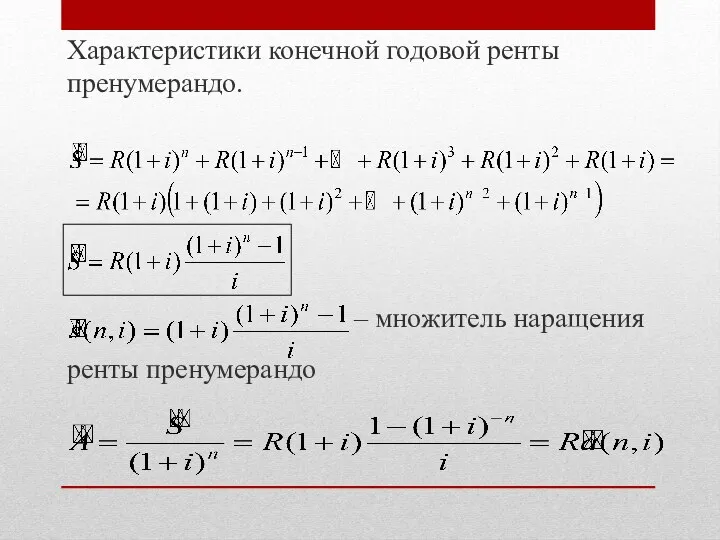

- 12. Характеристики конечной годовой ренты пренумерандо. – множитель наращения ренты пренумерандо

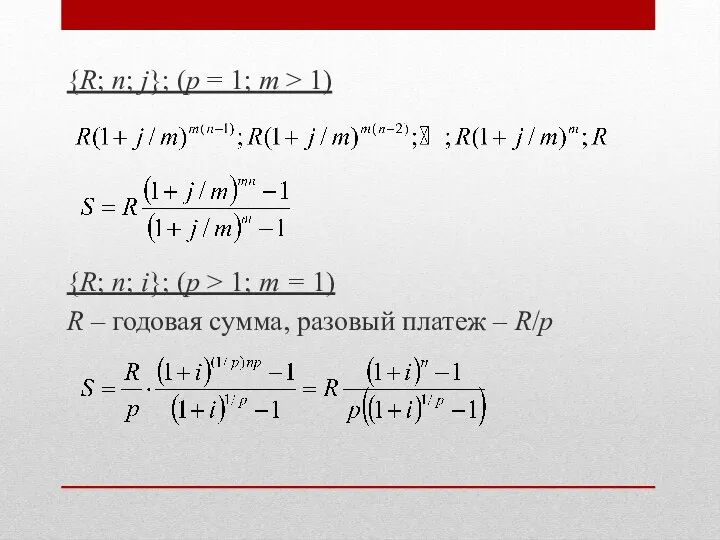

- 14. {R; n; j}; (p = 1; m > 1) {R; n; i}; (p > 1; m

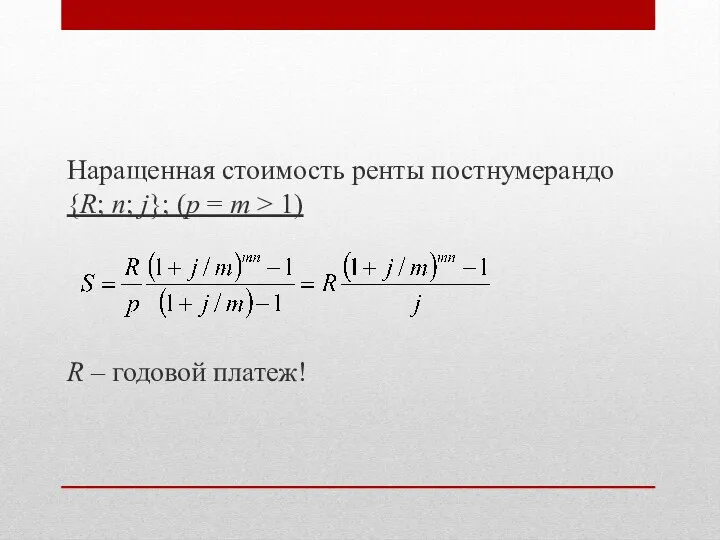

- 15. Наращенная стоимость ренты постнумерандо {R; n; j}; (p = m > 1) R – годовой платеж!

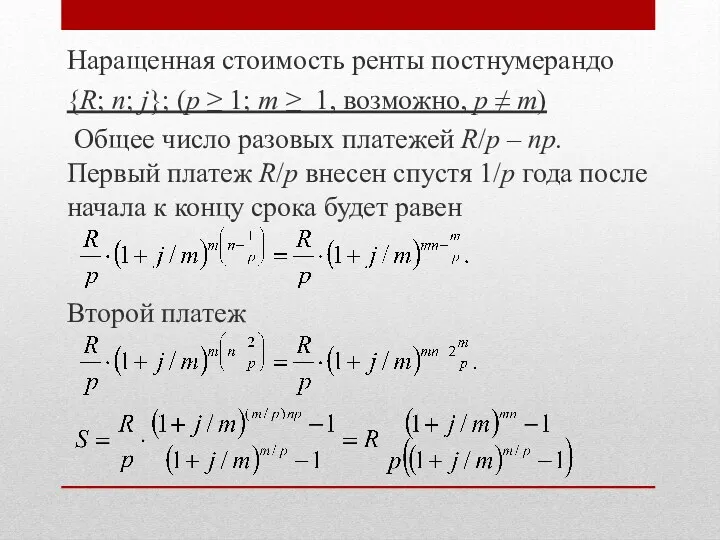

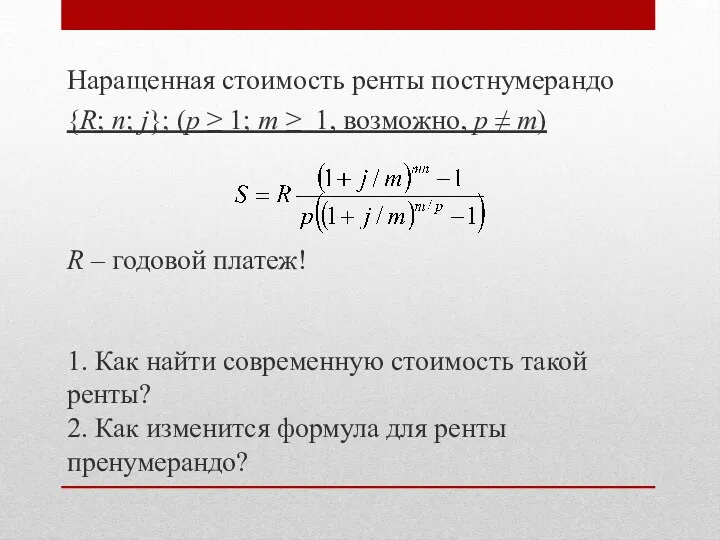

- 16. Наращенная стоимость ренты постнумерандо {R; n; j}; (p ≥ 1; m ≥ 1, возможно, p ≠

- 17. Наращенная стоимость ренты постнумерандо {R; n; j}; (p ≥ 1; m ≥ 1, возможно, p ≠

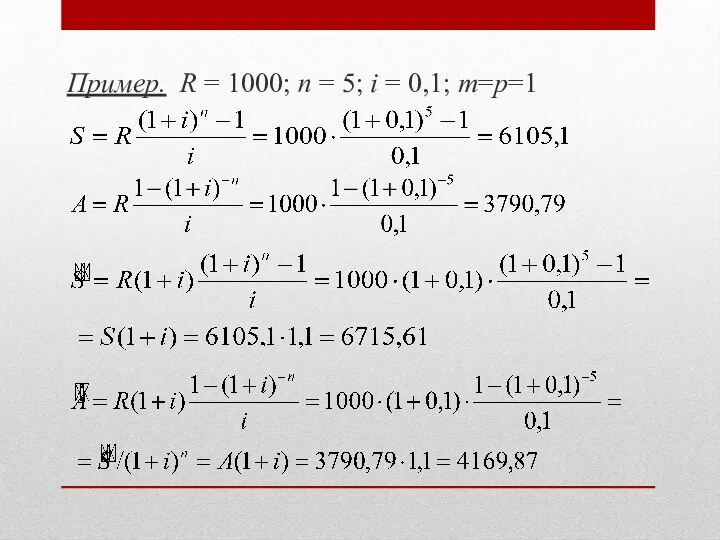

- 18. Пример. R = 1000; n = 5; i = 0,1; m=p=1

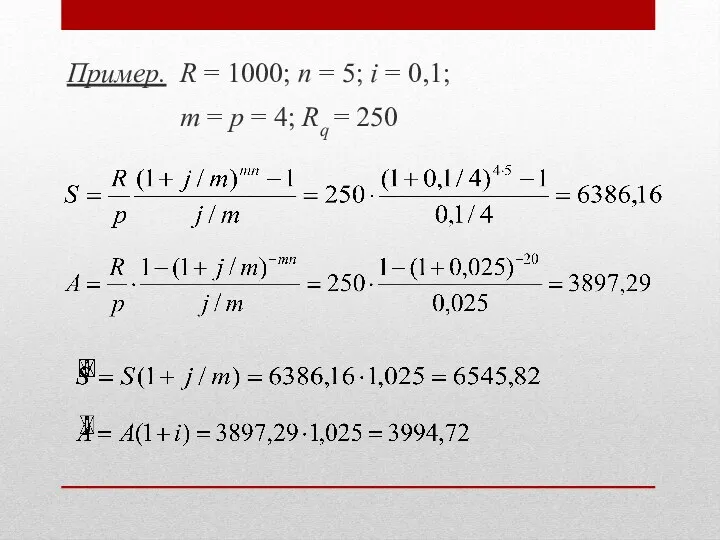

- 19. Пример. R = 1000; n = 5; i = 0,1; m = p = 4; Rq

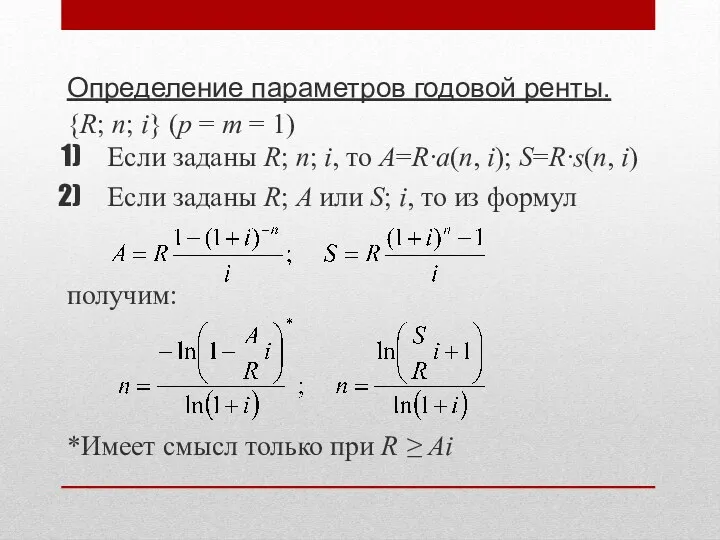

- 20. Определение параметров годовой ренты. {R; n; i} (p = m = 1) Если заданы R; n;

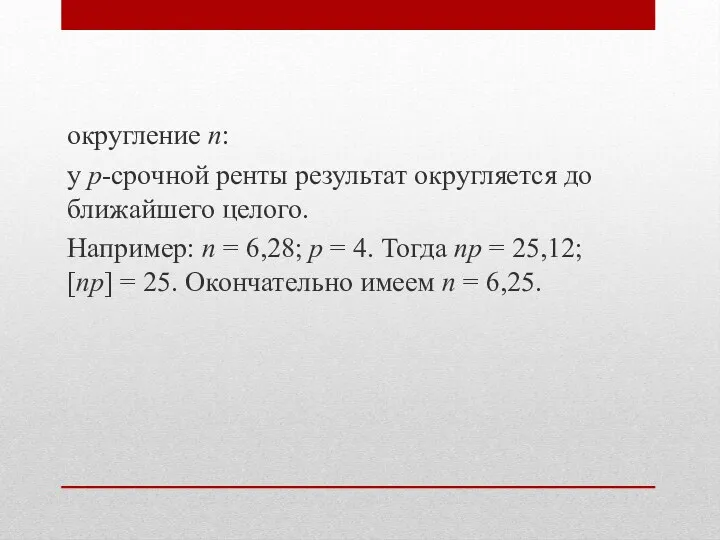

- 21. округление n: у р-срочной ренты результат округляется до ближайшего целого. Например: n = 6,28; р =

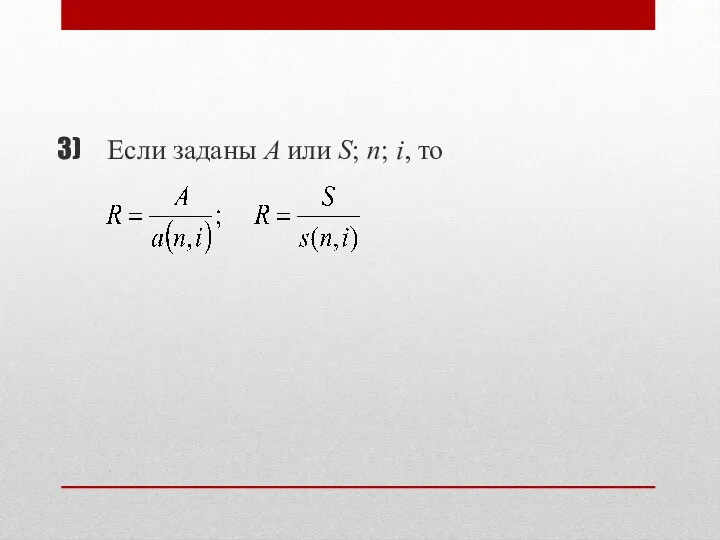

- 22. Если заданы A или S; n; i, то

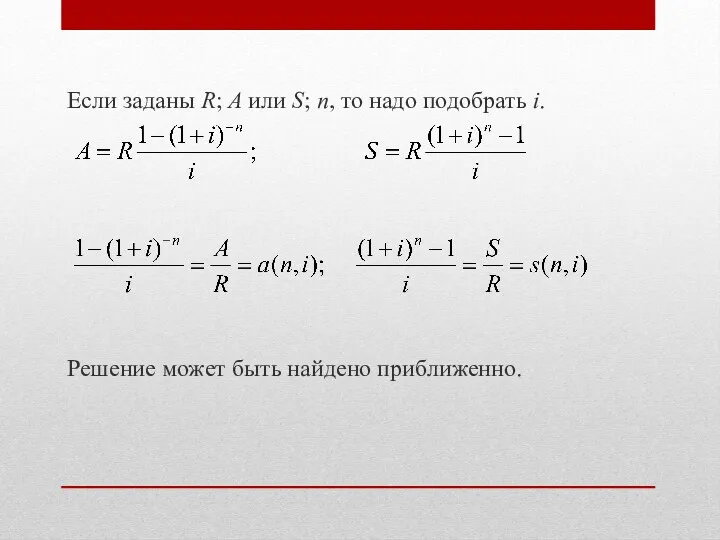

- 23. Если заданы R; A или S; n, то надо подобрать i. Решение может быть найдено приближенно.

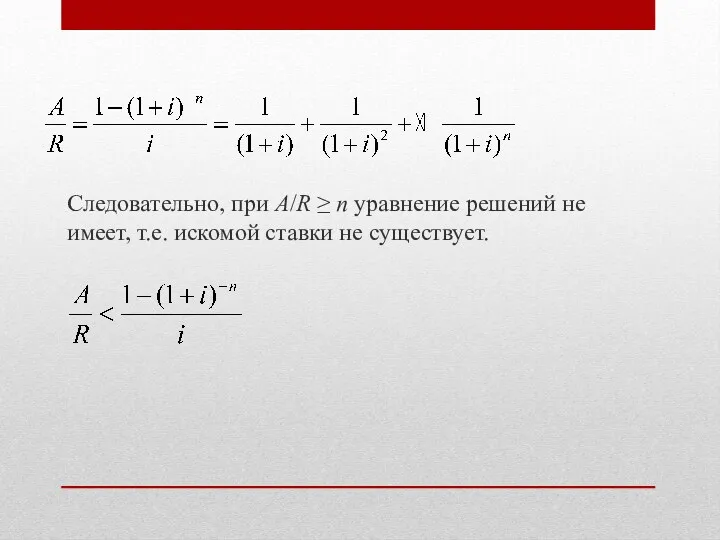

- 24. Следовательно, при A/R ≥ n уравнение решений не имеет, т.е. искомой ставки не существует.

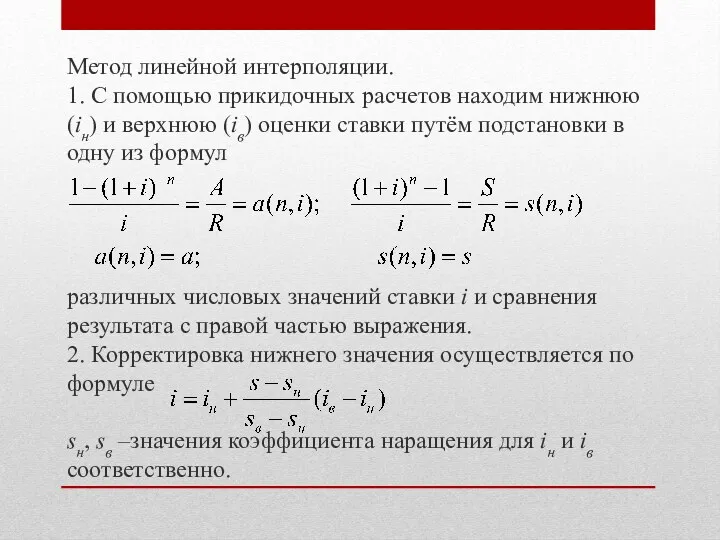

- 25. Метод линейной интерполяции. 1. С помощью прикидочных расчетов находим нижнюю (iн) и верхнюю (iв) оценки ставки

- 26. Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения и сравнивая результат с правой

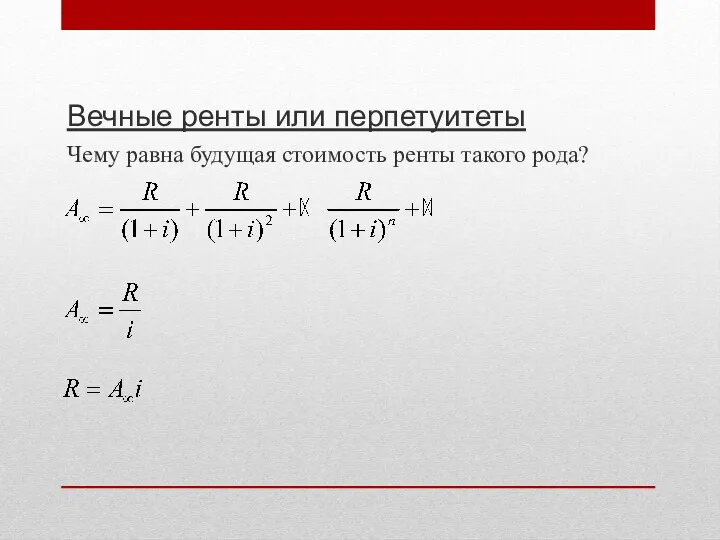

- 27. Вечные ренты или перпетуитеты Чему равна будущая стоимость ренты такого рода?

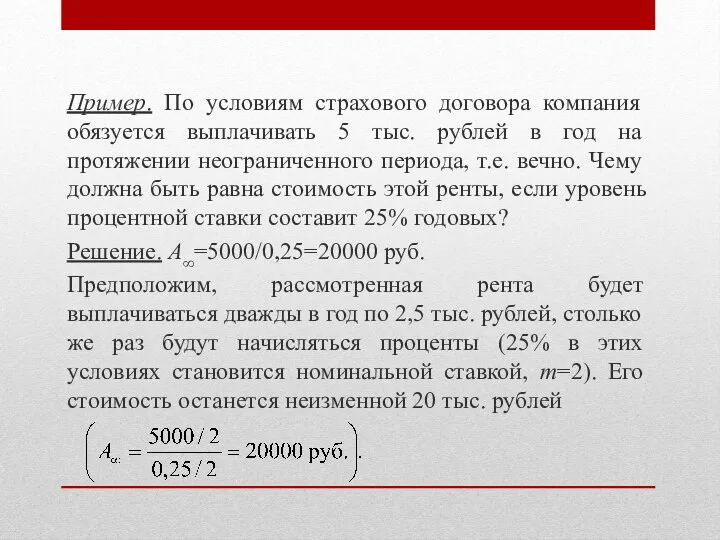

- 28. Пример. По условиям страхового договора компания обязуется выплачивать 5 тыс. рублей в год на протяжении неограниченного

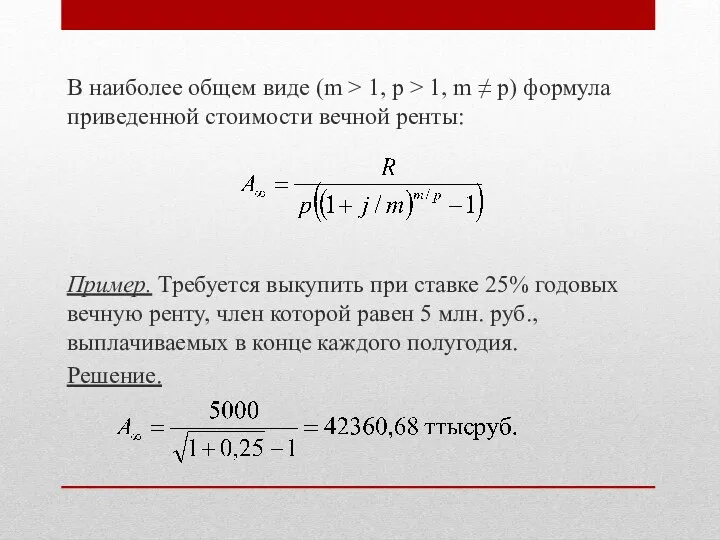

- 29. В наиболее общем виде (m > 1, p > 1, m ≠ p) формула приведенной стоимости

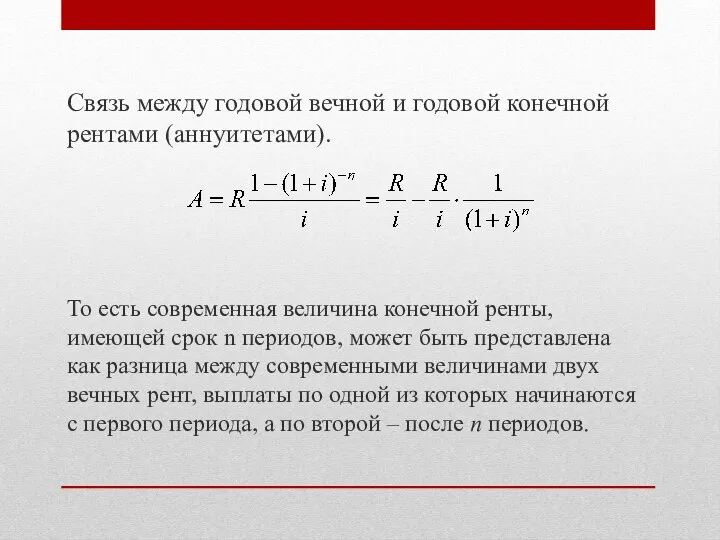

- 30. Связь между годовой вечной и годовой конечной рентами (аннуитетами). То есть современная величина конечной ренты, имеющей

- 32. Скачать презентацию

Поток платежей – это последовательность величин самих платежей (со знаками) и

Поток платежей – это последовательность величин самих платежей (со знаками) и

Величина потока в момент времени T:

Обобщающие характеристики:

– современная величина потока;

Если

Величина потока в момент времени T:

Обобщающие характеристики:

– современная величина потока;

Если

Пример.

-2000

1000

2000

Пример.

-2000

1000

2000

Поток положительных платежей

одинаковой величины

с постоянными промежутками между ними называется рентой

Поток положительных платежей одинаковой величины с постоянными промежутками между ними называется рентой

Параметры ренты:

R – величина отдельного платежа;

период ренты – временной интервал между

Параметры ренты:

R – величина отдельного платежа;

период ренты – временной интервал между

Моменты платежа внутри периода:

Если платеж поступает в конце очередного промежутка, то

Моменты платежа внутри периода:

Если платеж поступает в конце очередного промежутка, то

Конечная годовая рента постнумерандо

(p = 1; m = 1).

R –

Конечная годовая рента постнумерандо

(p = 1; m = 1).

R –

Наращенная величина конечной годовой ренты постнумерандо.

множитель наращения

ренты постнумерандо

Наращенная величина конечной годовой ренты постнумерандо.

множитель наращения

ренты постнумерандо

Современная величина конечной годовой ренты постнумерандо.

– коэффициент приведения

ренты

Современная величина конечной годовой ренты постнумерандо.

– коэффициент приведения

ренты

Как изменяются коэффициенты с ростом процентной ставки?

Как изменяются коэффициенты с ростом процентной ставки?

Характеристики конечной годовой ренты пренумерандо.

– множитель наращения ренты пренумерандо

Характеристики конечной годовой ренты пренумерандо.

– множитель наращения ренты пренумерандо

{R; n; j}; (p = 1; m > 1)

{R; n; i};

{R; n; j}; (p = 1; m > 1)

{R; n; i};

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p = m > 1)

R

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p = m > 1)

R

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p ≥ 1; m ≥

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p ≥ 1; m ≥

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p ≥ 1; m ≥

Наращенная стоимость ренты постнумерандо

{R; n; j}; (p ≥ 1; m ≥

Пример. R = 1000; n = 5; i = 0,1; m=p=1

Пример. R = 1000; n = 5; i = 0,1; m=p=1

Пример. R = 1000; n = 5; i = 0,1;

m

Пример. R = 1000; n = 5; i = 0,1; m

Определение параметров годовой ренты.

{R; n; i} (p = m = 1)

Если

Определение параметров годовой ренты.

{R; n; i} (p = m = 1)

Если

округление n:

у р-срочной ренты результат округляется до ближайшего целого.

Например: n =

округление n:

у р-срочной ренты результат округляется до ближайшего целого.

Например: n =

Если заданы A или S; n; i, то

Если заданы A или S; n; i, то

Если заданы R; A или S; n, то надо подобрать i.

Решение

Если заданы R; A или S; n, то надо подобрать i.

Решение

Следовательно, при A/R ≥ n уравнение решений не имеет, т.е. искомой

Следовательно, при A/R ≥ n уравнение решений не имеет, т.е. искомой

Метод линейной интерполяции.

1. С помощью прикидочных расчетов находим нижнюю (iн) и

Метод линейной интерполяции.

1. С помощью прикидочных расчетов находим нижнюю (iн) и

Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения

Полученное значение ставки проверяют, подставляя его в левую часть исходного уравнения

Вечные ренты или перпетуитеты

Чему равна будущая стоимость ренты такого рода?

Вечные ренты или перпетуитеты

Чему равна будущая стоимость ренты такого рода?

Пример. По условиям страхового договора компания обязуется выплачивать 5 тыс. рублей

Пример. По условиям страхового договора компания обязуется выплачивать 5 тыс. рублей

В наиболее общем виде (m > 1, p > 1, m

В наиболее общем виде (m > 1, p > 1, m

Связь между годовой вечной и годовой конечной рентами (аннуитетами).

То есть современная

Связь между годовой вечной и годовой конечной рентами (аннуитетами).

То есть современная

Організація обліку розрахунків за виплатами працівникам

Організація обліку розрахунків за виплатами працівникам Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Clasificarea asigurarilor, elementele asigurarii

Clasificarea asigurarilor, elementele asigurarii Стратегия развития ООО Котлетарь на ближайшие 11 лет

Стратегия развития ООО Котлетарь на ближайшие 11 лет Система нормативного учета затрат на предприятии. Тема 8

Система нормативного учета затрат на предприятии. Тема 8 Налоговая политика и ее методы

Налоговая политика и ее методы План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) История развития банковского дела. Современная структура банковской системы РФ

История развития банковского дела. Современная структура банковской системы РФ Финансовые проблемы малого и среднего бизнеса. Банкротство компаний

Финансовые проблемы малого и среднего бизнеса. Банкротство компаний Облигации, их виды и особенности

Облигации, их виды и особенности 03. Состав и порядок представления финансовой отчетности

03. Состав и порядок представления финансовой отчетности Международное двойное налогообложение

Международное двойное налогообложение Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Управленческий учет и финансовое планирование

Управленческий учет и финансовое планирование Оптимізація грошових потоків

Оптимізація грошових потоків Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Концепция бюджетнoго учета: организация бюджетного учета и план счетов

Концепция бюджетнoго учета: организация бюджетного учета и план счетов Предпринимательский договор

Предпринимательский договор Банковские карты

Банковские карты Формы расчетов во внешнеэкономической деятельности

Формы расчетов во внешнеэкономической деятельности Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Факторинг. Обучающий курс

Факторинг. Обучающий курс Учетные регистры

Учетные регистры Банки. Классификация активных операций

Банки. Классификация активных операций Проект Разумный инвестор

Проект Разумный инвестор Банк және оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк және оның түрлері, қызметтері. Қазақстандағы банк жүйесі Учет аренды. Аренда. Классификация. Финансовая аренда

Учет аренды. Аренда. Классификация. Финансовая аренда