- Управленческий учет и финансовое планирование

Содержание

- 2. Разница между Собственником и Наемным работником

- 3. Разница между Финансовым директором и Главным Бухгалтером

- 4. Для чего нужен Управленческий учет Многообразные данные о состоянии предприятия Информация о состоянии предприятия пригодная для

- 5. Структура Управленческого учета

- 6. Понятие Управленческого Учета

- 7. Отслеживаем показатели в динамике

- 8. Основные функции управления Контроль Целеполагание Мотивация Планирование Прогнозирование Координация Организация Модель SMART Конкретная (Specific) Измеримая (Measurable)

- 9. Модель процесса принятия решения 1. Определение целей 2. Поиск альтернативных вариантов действий 3. Сбор данных по

- 10. Цели менеджмента и их реализация Максимизация прибыли предприятия Обеспечение платежеспособности предприятия Обеспечение устойчивого развития и увеличение

- 11. Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

- 12. Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая

- 13. Процесс распределения затрат Накладные затраты (по элементам затрат) Обслуживающие и вспомога -тельные подразделения (предварительные места возникновения

- 14. Классификация методов калькулирования себестоимости продукции Методы калькулирования По объектам учета По полноте учета затрат По способу

- 16. Бюджет продаж Бюджет запасов Бюджет закупок Себестоимость Административные расходы Коммерческие расходы Бюджет кредит. Задолжн. Бюджет Дебит.

- 17. Финансовый план План продаж Отчет о прибылях и убытках План движения денежных средств Отчет по ДЗ

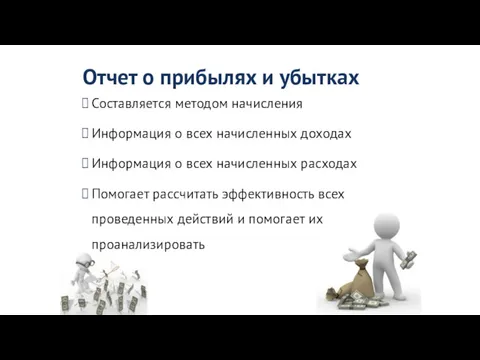

- 18. Отчет о прибылях и убытках Составляется методом начисления Информация о всех начисленных доходах Информация о всех

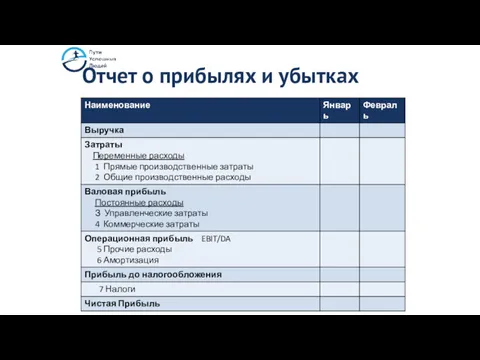

- 19. Отчет о прибылях и убытках

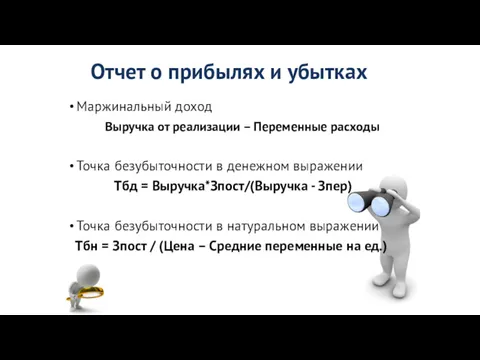

- 20. Отчет о прибылях и убытках Маржинальный доход Выручка от реализации – Переменные расходы Точка безубыточности в

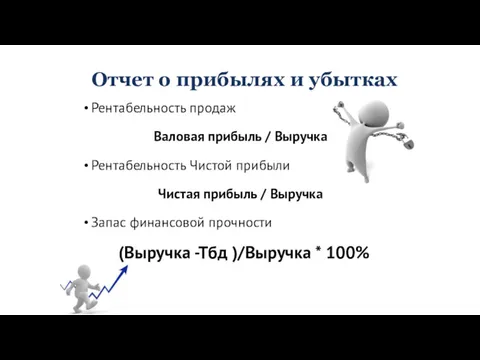

- 21. Отчет о прибылях и убытках Рентабельность продаж Валовая прибыль / Выручка Рентабельность Чистой прибыли Чистая прибыль

- 22. Карта Рисков или Карта Гарантий

- 23. Отчет о Движении Денежных Средств Составляется кассовым методом Отображает текущую ситуацию по движению денежных средств, как

- 24. Отчет о Движении Денежных Средств

- 25. Платежный календарь появляется возможность прогнозирования финансового состояния компании; повышается прозрачность процессов управления доходами и расходами организации;

- 26. Баланс как источник информации Баланс предприятия – это отражение его финансового состояния на конкретный момент времени,

- 27. Анализ затрат и поступлений один из основных антикризисных инструментов Важные и обязательные Не важные Доля занимаемая

- 28. Анализ отчетности

- 29. Пример Отчет о Прибылях и Убытках

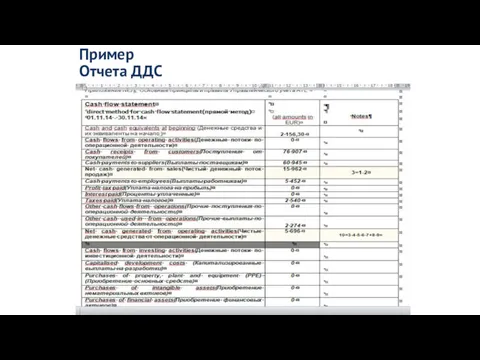

- 30. Пример Отчета ДДС

- 31. Пример директорского отчета

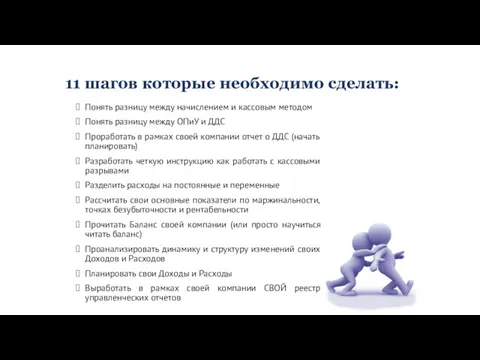

- 32. 11 шагов которые необходимо сделать: Понять разницу между начислением и кассовым методом Понять разницу между ОПиУ

- 34. Скачать презентацию

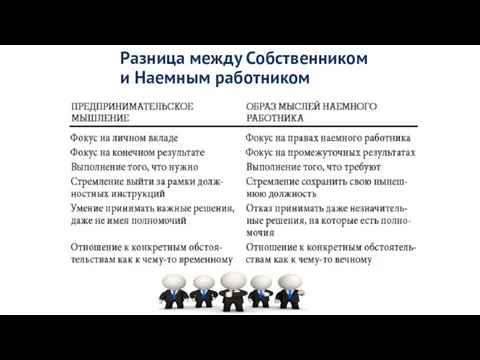

Разница между Собственником

и Наемным работником

Разница между Собственником

и Наемным работником

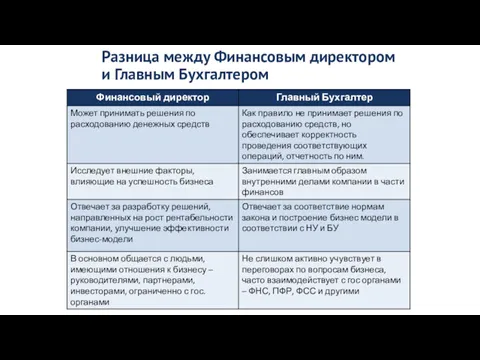

Разница между Финансовым директором

и Главным Бухгалтером

Разница между Финансовым директором

и Главным Бухгалтером

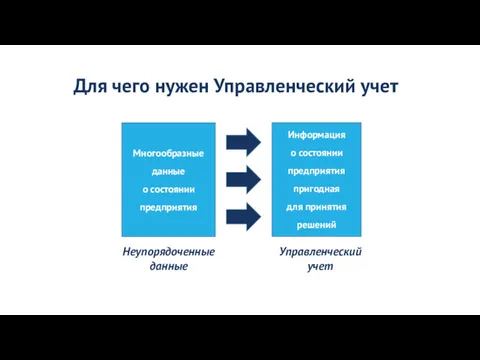

Для чего нужен Управленческий учет

Многообразные данные

о состоянии предприятия

Информация

о

Для чего нужен Управленческий учет

Многообразные данные

о состоянии предприятия

Информация

о

Структура Управленческого учета

Структура Управленческого учета

Понятие Управленческого Учета

Понятие Управленческого Учета

Отслеживаем показатели в динамике

Отслеживаем показатели в динамике

Основные функции управления

Контроль

Целеполагание

Мотивация

Планирование

Прогнозирование

Координация

Организация

Модель SMART

Конкретная (Specific)

Измеримая (Measurable)

Достижимая (Achievable)

Релевантная, актуальная (Relevant)

Основные функции управления

Контроль

Целеполагание

Мотивация

Планирование

Прогнозирование

Координация

Организация

Модель SMART

Конкретная (Specific)

Измеримая (Measurable)

Достижимая (Achievable)

Релевантная, актуальная (Relevant)

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Цели менеджмента и их реализация

Максимизация прибыли предприятия

Обеспечение платежеспособности предприятия

Обеспечение устойчивого развития

Цели менеджмента и их реализация

Максимизация прибыли предприятия

Обеспечение платежеспособности предприятия

Обеспечение устойчивого развития

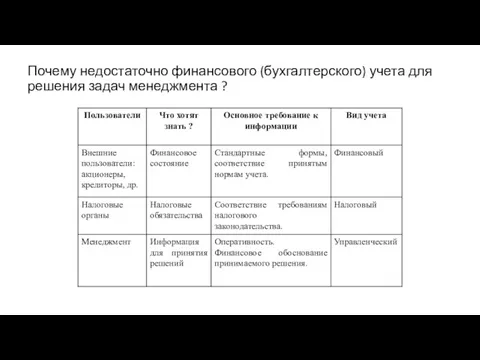

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

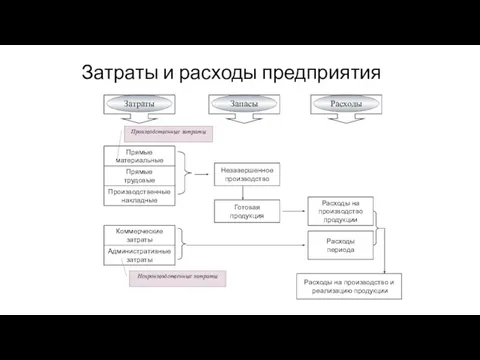

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

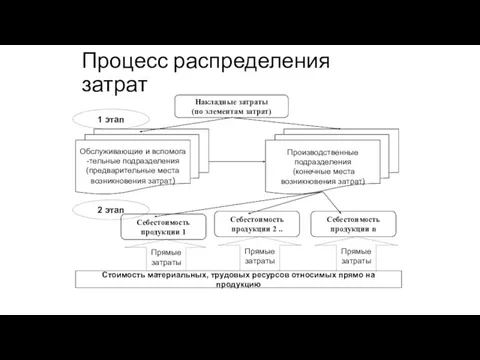

Процесс распределения затрат

Накладные затраты

(по элементам затрат)

Обслуживающие и вспомога

-тельные подразделения

Процесс распределения затрат

Накладные затраты

(по элементам затрат)

Обслуживающие и вспомога

-тельные подразделения

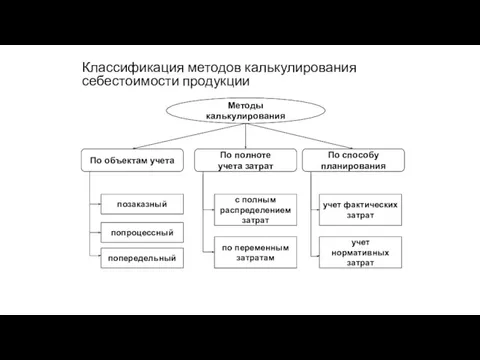

Классификация методов калькулирования себестоимости продукции

Методы калькулирования

По объектам учета

По полноте

учета затрат

По способу

Классификация методов калькулирования себестоимости продукции

Методы калькулирования

По объектам учета

По полноте

учета затрат

По способу

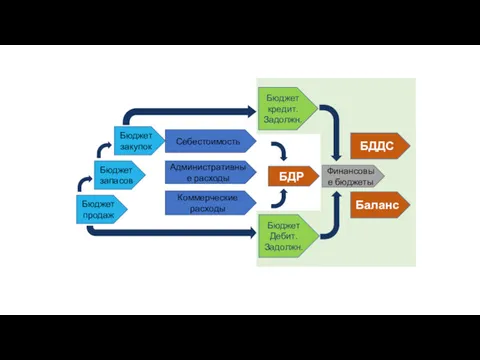

Бюджет продаж

Бюджет запасов

Бюджет закупок

Себестоимость

Административные расходы

Коммерческие расходы

Бюджет кредит.

Задолжн.

Бюджет Дебит.

Задолжн.

БДР

БДДС

Финансовые бюджеты

Баланс

Бюджет продаж

Бюджет запасов

Бюджет закупок

Себестоимость

Административные расходы

Коммерческие расходы

Бюджет кредит.

Задолжн.

Бюджет Дебит.

Задолжн.

БДР

БДДС

Финансовые бюджеты

Баланс

Финансовый план

План продаж

Отчет о прибылях и убытках

План движения денежных средств

Отчет

Финансовый план

План продаж

Отчет о прибылях и убытках

План движения денежных средств

Отчет

Отчет о прибылях и убытках

Составляется методом начисления

Информация о всех

Отчет о прибылях и убытках

Составляется методом начисления

Информация о всех

Отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках

Маржинальный доход

Выручка от реализации

Отчет о прибылях и убытках

Маржинальный доход

Выручка от реализации

Отчет о прибылях и убытках

Рентабельность продаж

Валовая прибыль / Выручка

Рентабельность

Отчет о прибылях и убытках

Рентабельность продаж

Валовая прибыль / Выручка

Рентабельность

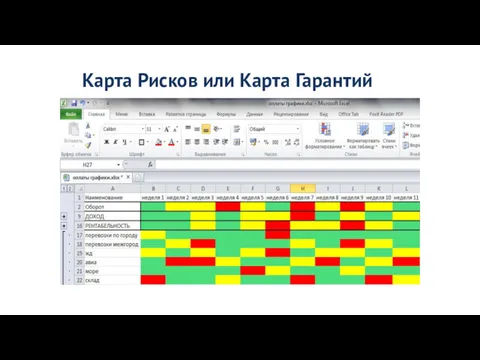

Карта Рисков или Карта Гарантий

Карта Рисков или Карта Гарантий

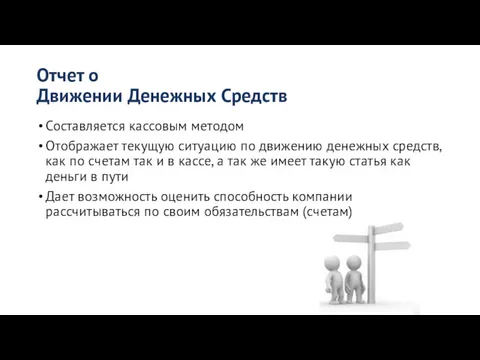

Отчет о

Движении Денежных Средств

Составляется кассовым методом

Отображает текущую ситуацию по движению

Отчет о

Движении Денежных Средств

Составляется кассовым методом

Отображает текущую ситуацию по движению

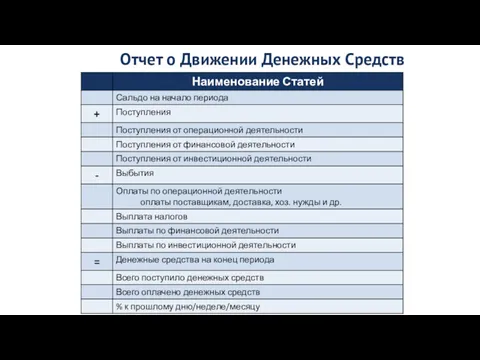

Отчет о Движении Денежных Средств

Отчет о Движении Денежных Средств

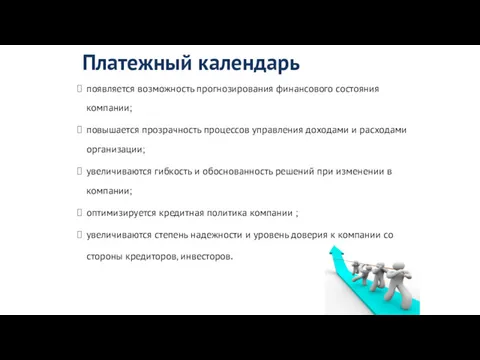

Платежный календарь

появляется возможность прогнозирования финансового состояния компании;

повышается прозрачность процессов управления доходами

Платежный календарь

появляется возможность прогнозирования финансового состояния компании;

повышается прозрачность процессов управления доходами

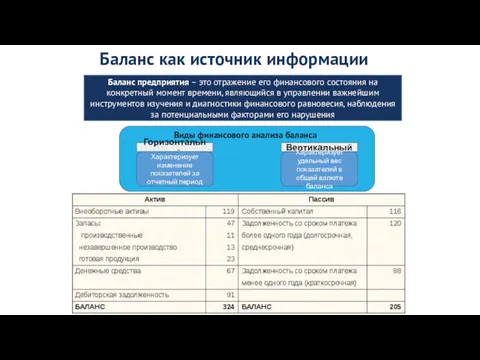

Баланс как источник информации

Баланс предприятия – это отражение его финансового состояния

Баланс как источник информации

Баланс предприятия – это отражение его финансового состояния

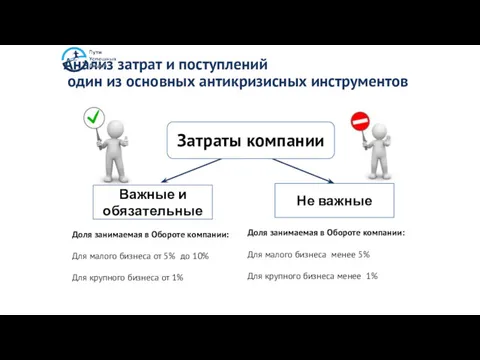

Анализ затрат и поступлений

один из основных антикризисных инструментов

Важные и обязательные

Не

Анализ затрат и поступлений

один из основных антикризисных инструментов

Важные и обязательные

Не

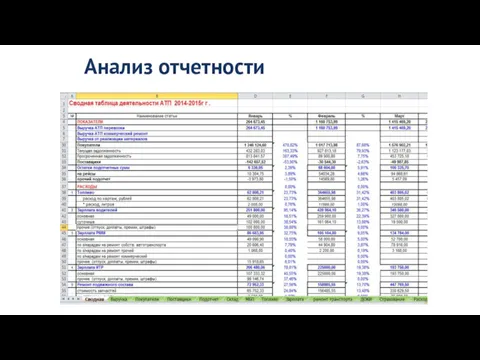

Анализ отчетности

Анализ отчетности

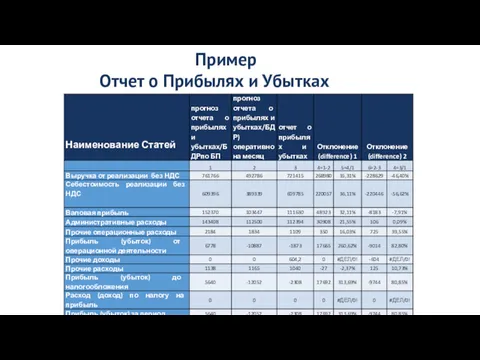

Пример

Отчет о Прибылях и Убытках

Пример

Отчет о Прибылях и Убытках

Пример

Отчета ДДС

Пример

Отчета ДДС

Пример директорского отчета

Пример директорского отчета

11 шагов которые необходимо сделать:

Понять разницу между начислением и кассовым методом

Понять

11 шагов которые необходимо сделать:

Понять разницу между начислением и кассовым методом

Понять

Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Домашняя бухгалтерия

Домашняя бухгалтерия Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение

Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История развития финансового контроля

История развития финансового контроля Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бюджеттік жүйе

Бюджеттік жүйе История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Gestión Fiscal Renta

Gestión Fiscal Renta Инвестиции PRO. Акции

Инвестиции PRO. Акции Наш розумний дім

Наш розумний дім Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Қазақстан Халық Банкі

Қазақстан Халық Банкі Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации История денежной единицы России

История денежной единицы России Изменение мотивации СЗ

Изменение мотивации СЗ Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Gestión Fiscal

Gestión Fiscal Банковское право

Банковское право Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы