Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год презентация

- Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Содержание

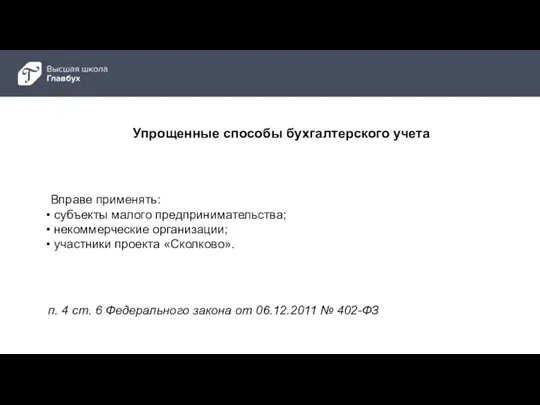

- 2. п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ Вправе применять: субъекты малого предпринимательства; некоммерческие

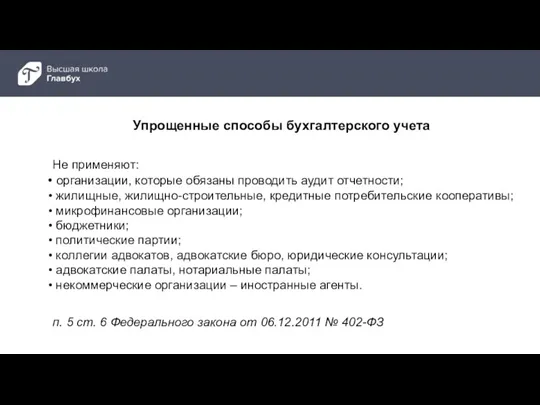

- 3. п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ Не применяют: организации, которые обязаны проводить

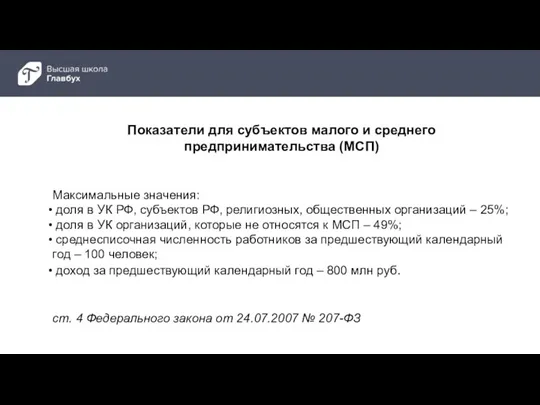

- 4. ст. 4 Федерального закона от 24.07.2007 № 207-ФЗ Максимальные значения: доля в УК РФ, субъектов РФ,

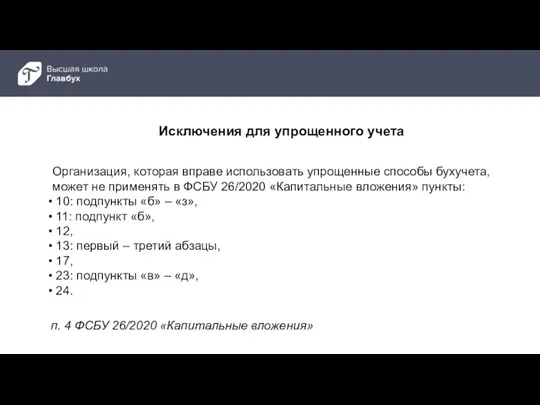

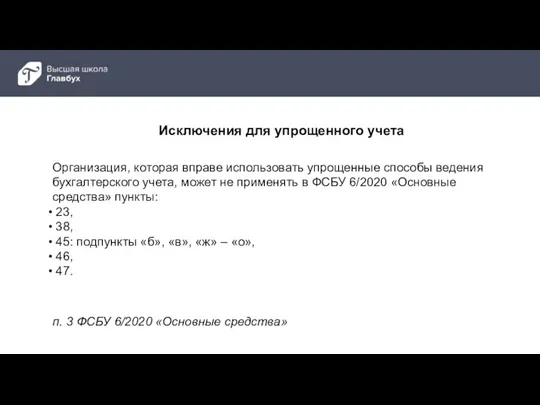

- 5. п. 4 ФСБУ 26/2020 «Капитальные вложения» Организация, которая вправе использовать упрощенные способы бухучета, может не применять

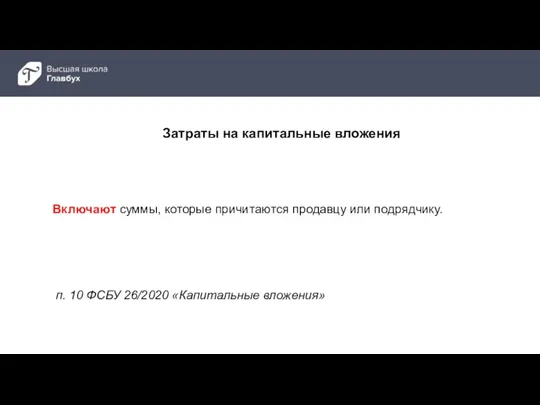

- 6. п. 10 ФСБУ 26/2020 «Капитальные вложения» Включают суммы, которые причитаются продавцу или подрядчику. Затраты на капитальные

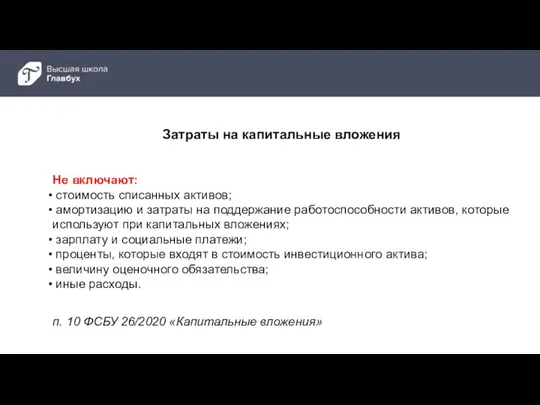

- 7. п. 10 ФСБУ 26/2020 «Капитальные вложения» Не включают: стоимость списанных активов; амортизацию и затраты на поддержание

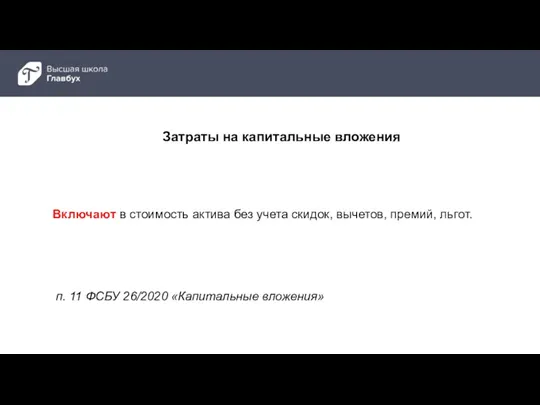

- 8. п. 11 ФСБУ 26/2020 «Капитальные вложения» Включают в стоимость актива без учета скидок, вычетов, премий, льгот.

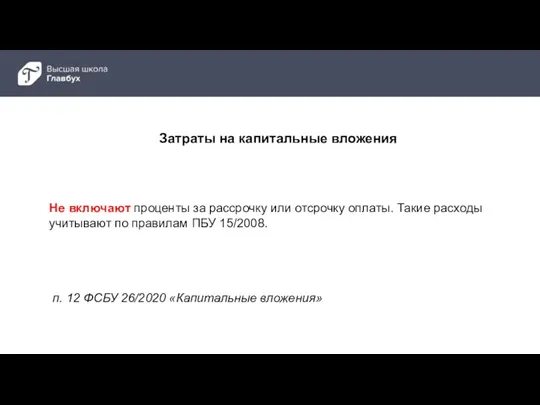

- 9. п. 12 ФСБУ 26/2020 «Капитальные вложения» Не включают проценты за рассрочку или отсрочку оплаты. Такие расходы

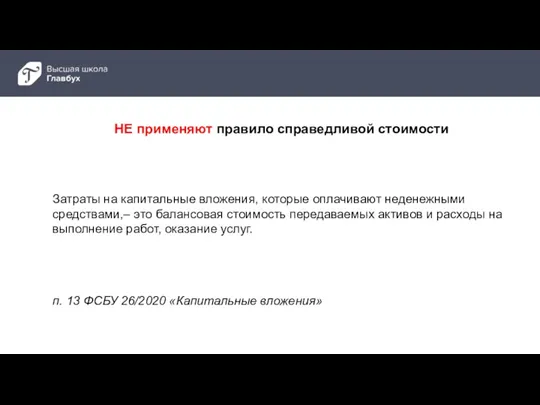

- 10. п. 13 ФСБУ 26/2020 «Капитальные вложения» Затраты на капитальные вложения, которые оплачивают неденежными средствами,– это балансовая

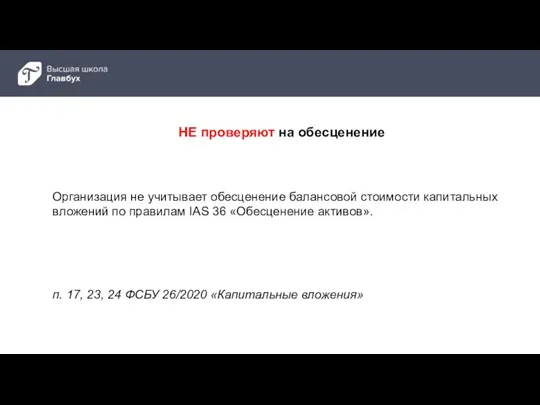

- 11. п. 17, 23, 24 ФСБУ 26/2020 «Капитальные вложения» Организация не учитывает обесценение балансовой стоимости капитальных вложений

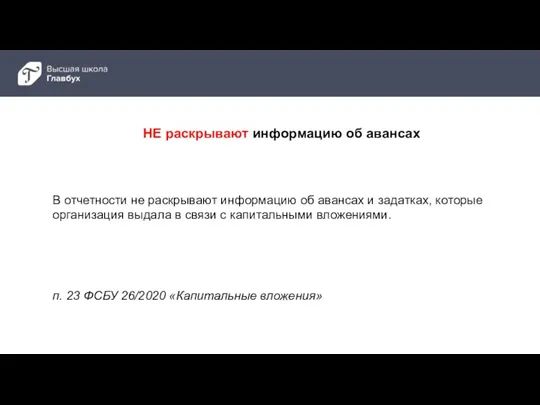

- 12. п. 23 ФСБУ 26/2020 «Капитальные вложения» В отчетности не раскрывают информацию об авансах и задатках, которые

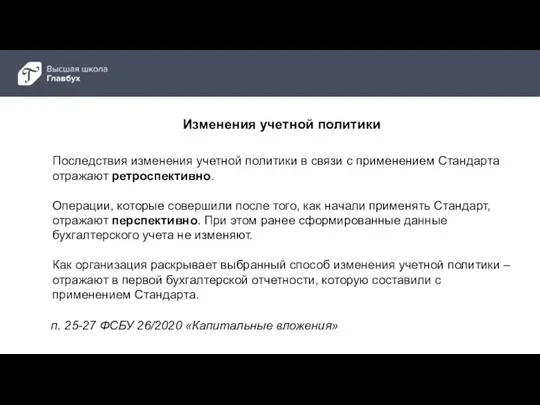

- 13. п. 25-27 ФСБУ 26/2020 «Капитальные вложения» Последствия изменения учетной политики в связи с применением Стандарта отражают

- 14. п. 3 ФСБУ 6/2020 «Основные средства» Организация, которая вправе использовать упрощенные способы ведения бухгалтерского учета, может

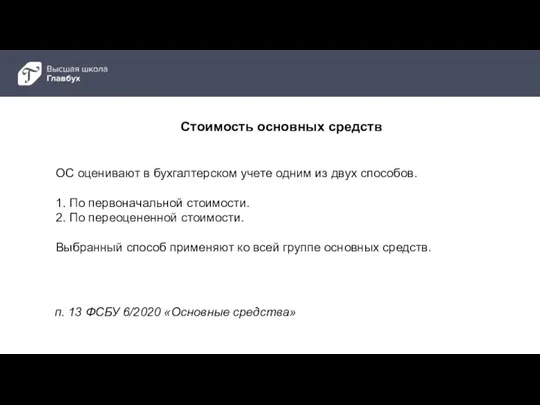

- 15. п. 13 ФСБУ 6/2020 «Основные средства» ОС оценивают в бухгалтерском учете одним из двух способов. 1.

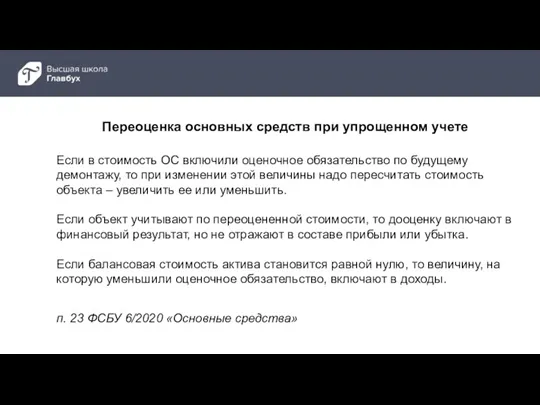

- 16. п. 23 ФСБУ 6/2020 «Основные средства» Если в стоимость ОС включили оценочное обязательство по будущему демонтажу,

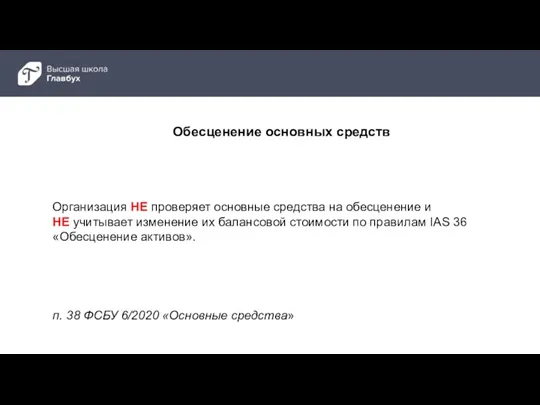

- 17. п. 38 ФСБУ 6/2020 «Основные средства» Организация НЕ проверяет основные средства на обесценение и НЕ учитывает

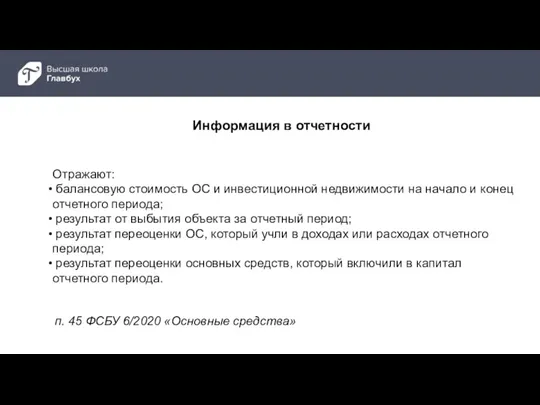

- 18. п. 45 ФСБУ 6/2020 «Основные средства» Отражают: балансовую стоимость ОС и инвестиционной недвижимости на начало и

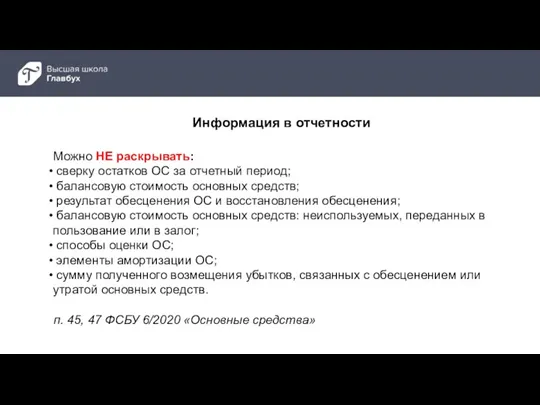

- 19. п. 45, 47 ФСБУ 6/2020 «Основные средства» Можно НЕ раскрывать: сверку остатков ОС за отчетный период;

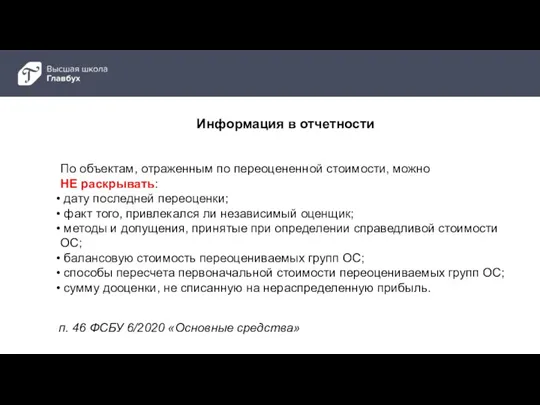

- 20. п. 46 ФСБУ 6/2020 «Основные средства» По объектам, отраженным по переоцененной стоимости, можно НЕ раскрывать: дату

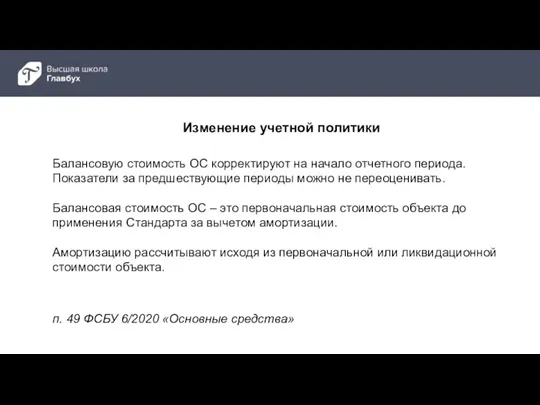

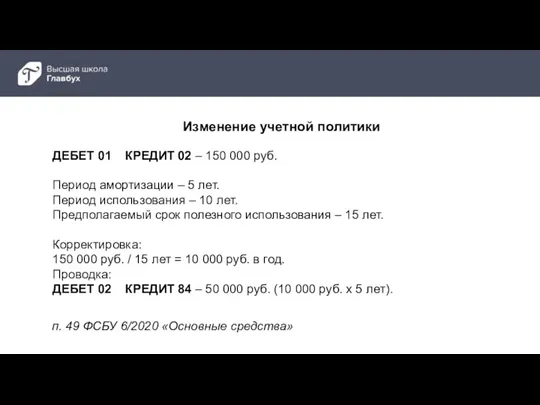

- 21. п. 49 ФСБУ 6/2020 «Основные средства» Балансовую стоимость ОС корректируют на начало отчетного периода. Показатели за

- 22. п. 49 ФСБУ 6/2020 «Основные средства» ДЕБЕТ 01 КРЕДИТ 02 – 150 000 руб. Период амортизации

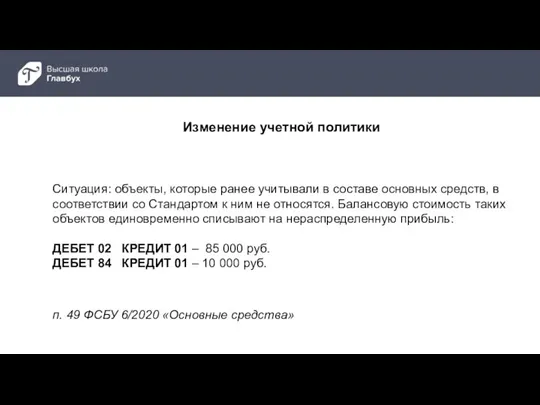

- 23. п. 49 ФСБУ 6/2020 «Основные средства» Ситуация: объекты, которые ранее учитывали в составе основных средств, в

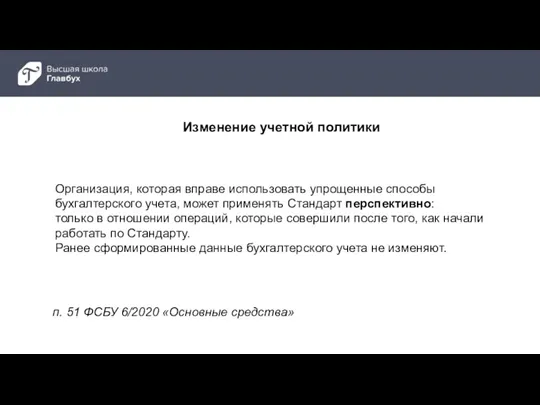

- 24. п. 51 ФСБУ 6/2020 «Основные средства» Организация, которая вправе использовать упрощенные способы бухгалтерского учета, может применять

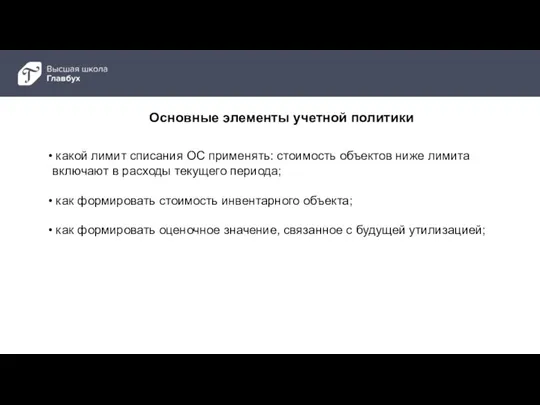

- 25. Основные элементы учетной политики какой лимит списания ОС применять: стоимость объектов ниже лимита включают в расходы

- 26. Основные элементы учетной политики как оценивать объект: по первоначальной или по перецененной стоимости; как переоценивать ОС:

- 28. Скачать презентацию

п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ

Вправе применять:

п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ

Вправе применять:

п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ

Не применяют:

п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ

Не применяют:

ст. 4 Федерального закона от 24.07.2007 № 207-ФЗ

Максимальные значения:

доля

ст. 4 Федерального закона от 24.07.2007 № 207-ФЗ

Максимальные значения:

доля

п. 4 ФСБУ 26/2020 «Капитальные вложения»

Организация, которая вправе использовать упрощенные

п. 4 ФСБУ 26/2020 «Капитальные вложения»

Организация, которая вправе использовать упрощенные

п. 10 ФСБУ 26/2020 «Капитальные вложения»

Включают суммы, которые причитаются продавцу

п. 10 ФСБУ 26/2020 «Капитальные вложения»

Включают суммы, которые причитаются продавцу

п. 10 ФСБУ 26/2020 «Капитальные вложения»

Не включают:

стоимость списанных активов;

п. 10 ФСБУ 26/2020 «Капитальные вложения»

Не включают:

стоимость списанных активов;

п. 11 ФСБУ 26/2020 «Капитальные вложения»

Включают в стоимость актива без

п. 11 ФСБУ 26/2020 «Капитальные вложения»

Включают в стоимость актива без

п. 12 ФСБУ 26/2020 «Капитальные вложения»

Не включают проценты за рассрочку

п. 12 ФСБУ 26/2020 «Капитальные вложения»

Не включают проценты за рассрочку

п. 13 ФСБУ 26/2020 «Капитальные вложения»

Затраты на капитальные вложения, которые

п. 13 ФСБУ 26/2020 «Капитальные вложения»

Затраты на капитальные вложения, которые

п. 17, 23, 24 ФСБУ 26/2020 «Капитальные вложения»

Организация не учитывает

п. 17, 23, 24 ФСБУ 26/2020 «Капитальные вложения»

Организация не учитывает

п. 23 ФСБУ 26/2020 «Капитальные вложения»

В отчетности не раскрывают информацию

п. 23 ФСБУ 26/2020 «Капитальные вложения»

В отчетности не раскрывают информацию

п. 25-27 ФСБУ 26/2020 «Капитальные вложения»

Последствия изменения учетной политики в

п. 25-27 ФСБУ 26/2020 «Капитальные вложения»

Последствия изменения учетной политики в

п. 3 ФСБУ 6/2020 «Основные средства»

Организация, которая вправе использовать упрощенные

п. 3 ФСБУ 6/2020 «Основные средства»

Организация, которая вправе использовать упрощенные

п. 13 ФСБУ 6/2020 «Основные средства»

ОС оценивают в бухгалтерском учете

п. 13 ФСБУ 6/2020 «Основные средства»

ОС оценивают в бухгалтерском учете

п. 23 ФСБУ 6/2020 «Основные средства»

Если в стоимость ОС включили

п. 23 ФСБУ 6/2020 «Основные средства»

Если в стоимость ОС включили

п. 38 ФСБУ 6/2020 «Основные средства»

Организация НЕ проверяет основные средства

п. 38 ФСБУ 6/2020 «Основные средства»

Организация НЕ проверяет основные средства

п. 45 ФСБУ 6/2020 «Основные средства»

Отражают:

балансовую стоимость ОС

п. 45 ФСБУ 6/2020 «Основные средства»

Отражают:

балансовую стоимость ОС

п. 45, 47 ФСБУ 6/2020 «Основные средства»

Можно НЕ раскрывать:

п. 45, 47 ФСБУ 6/2020 «Основные средства»

Можно НЕ раскрывать:

п. 46 ФСБУ 6/2020 «Основные средства»

По объектам, отраженным по переоцененной

п. 46 ФСБУ 6/2020 «Основные средства»

По объектам, отраженным по переоцененной

п. 49 ФСБУ 6/2020 «Основные средства»

Балансовую стоимость ОС корректируют на

п. 49 ФСБУ 6/2020 «Основные средства»

Балансовую стоимость ОС корректируют на

п. 49 ФСБУ 6/2020 «Основные средства»

ДЕБЕТ 01 КРЕДИТ 02 –

п. 49 ФСБУ 6/2020 «Основные средства»

ДЕБЕТ 01 КРЕДИТ 02 –

п. 49 ФСБУ 6/2020 «Основные средства»

Ситуация: объекты, которые ранее учитывали

п. 49 ФСБУ 6/2020 «Основные средства»

Ситуация: объекты, которые ранее учитывали

п. 51 ФСБУ 6/2020 «Основные средства»

Организация, которая вправе использовать упрощенные

п. 51 ФСБУ 6/2020 «Основные средства»

Организация, которая вправе использовать упрощенные

Основные элементы учетной политики

какой лимит списания ОС применять: стоимость объектов

Основные элементы учетной политики

какой лимит списания ОС применять: стоимость объектов

Основные элементы учетной политики

как оценивать объект: по первоначальной или по

Основные элементы учетной политики

как оценивать объект: по первоначальной или по

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Учебный центр БКС. Таблицы роста акций

Учебный центр БКС. Таблицы роста акций Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Налоговая система Швеции

Налоговая система Швеции Деньги и финансовые институты. (Тема 4)

Деньги и финансовые институты. (Тема 4) Оценка стоимости земельных участков

Оценка стоимости земельных участков Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Денежно-кредитная система и денежно-кредитная политика государства

Денежно-кредитная система и денежно-кредитная политика государства Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Проблемы современной валютной системы

Проблемы современной валютной системы Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Несостоятельность (банкротство) Тема 3

Несостоятельность (банкротство) Тема 3 Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Инкассация

Инкассация Валютный рынок и валютные операции

Валютный рынок и валютные операции Семейный бюджет

Семейный бюджет Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Мобильное приложение Открытие

Мобильное приложение Открытие Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости