- Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Содержание

- 2. Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами

- 3. Основными коэффициентами оборачиваемости являются:

- 4. Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости.

- 5. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем

- 6. Все коэффициенты выражаются в разах, а продолжительность оборота – в днях.

- 7. Данные показатели очень важны для организации.

- 8. Во-первых, от скорости оборота средств зависит размер годового оборота.

- 9. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем

- 10. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и

- 11. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в

- 12. Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

- 13. Коэффициент оборачиваемости активов

- 14. Оборачиваемость средств, вложенных в имущество организации, может оцениваться: скоростью оборота – количеством оборотов, которое делают за

- 15. Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и

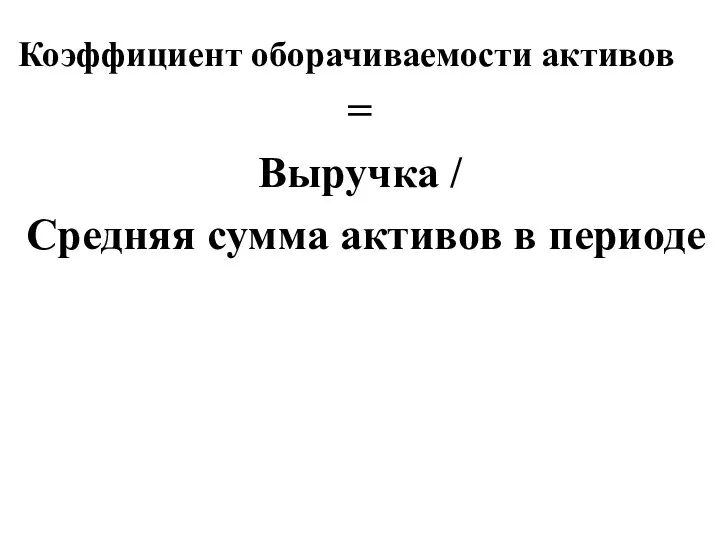

- 16. Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

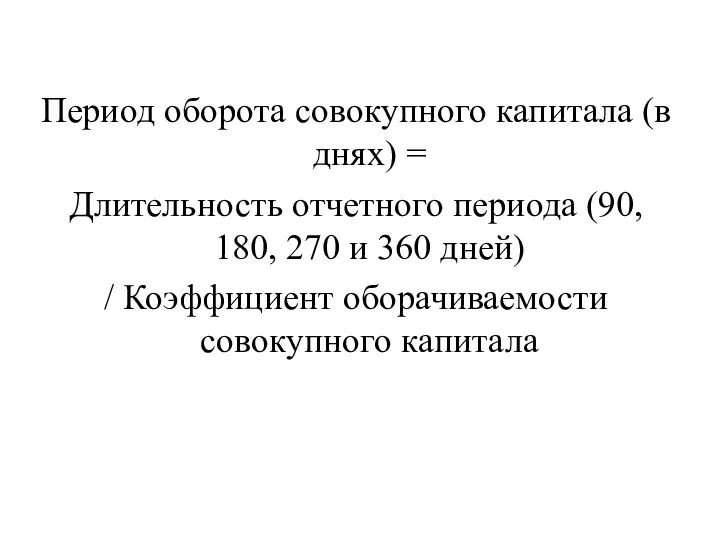

- 17. Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней)

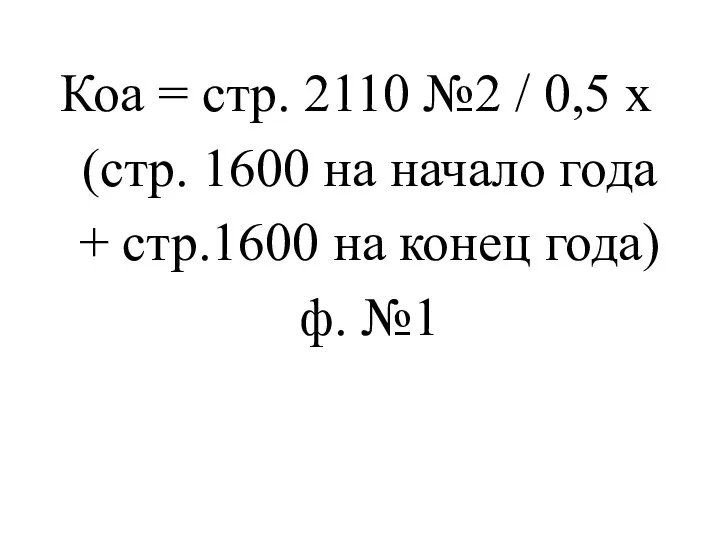

- 18. Формула по балансу:

- 19. Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на

- 20. Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

- 21. Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

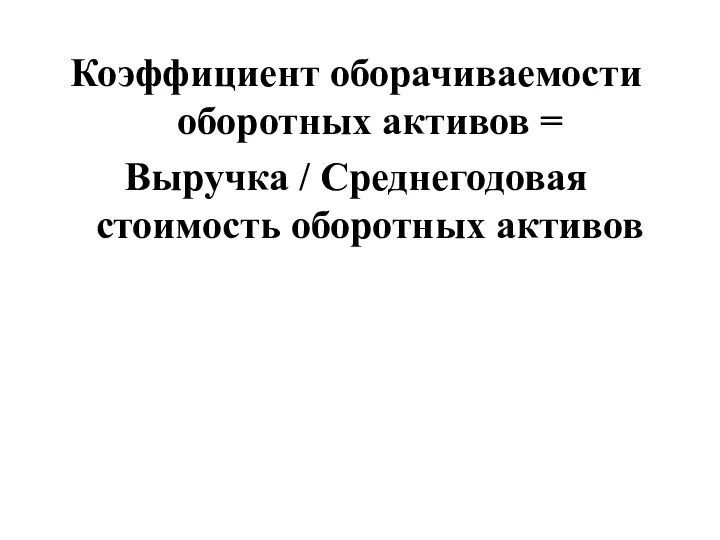

- 22. Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

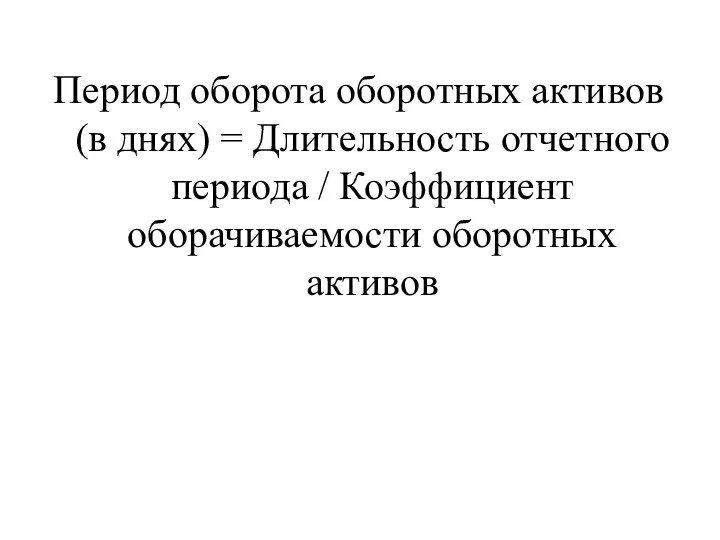

- 23. Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

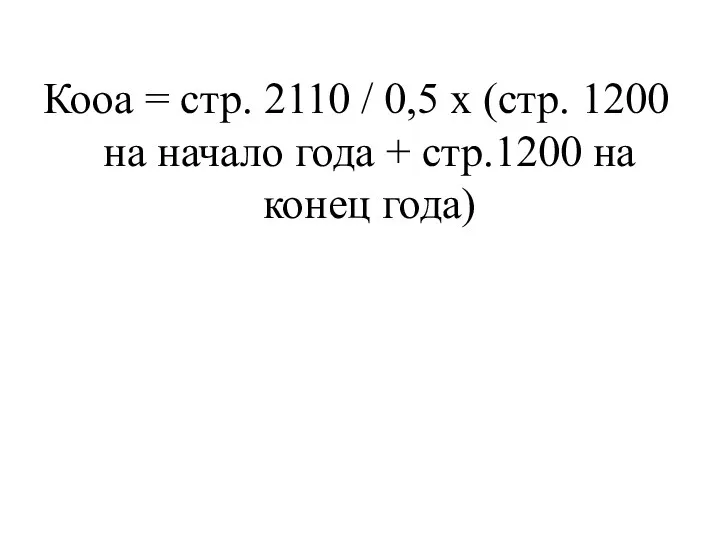

- 24. Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец

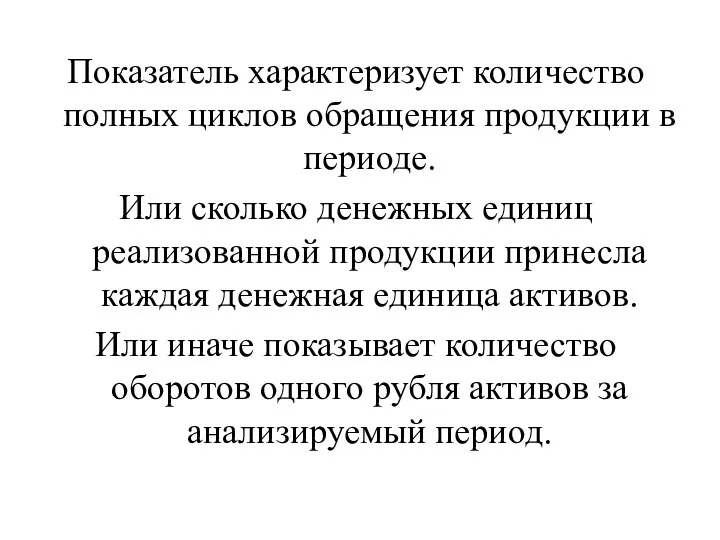

- 25. Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла

- 26. Коэффициент оборачиваемости дебиторской задолженности

- 27. Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает

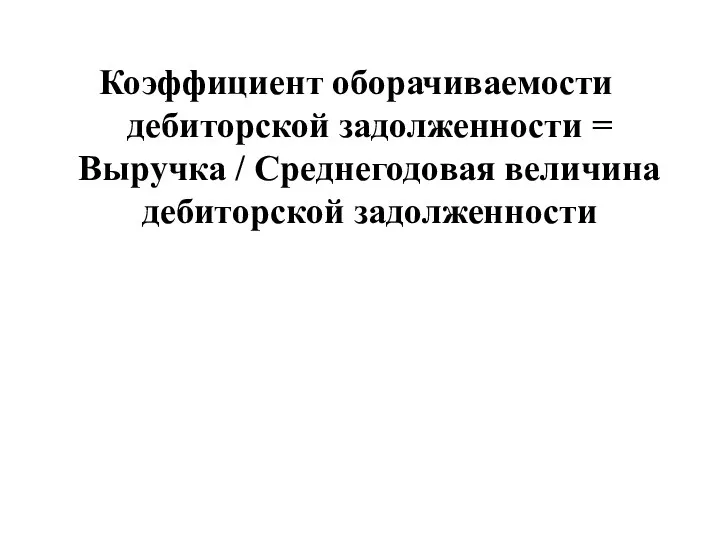

- 28. Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

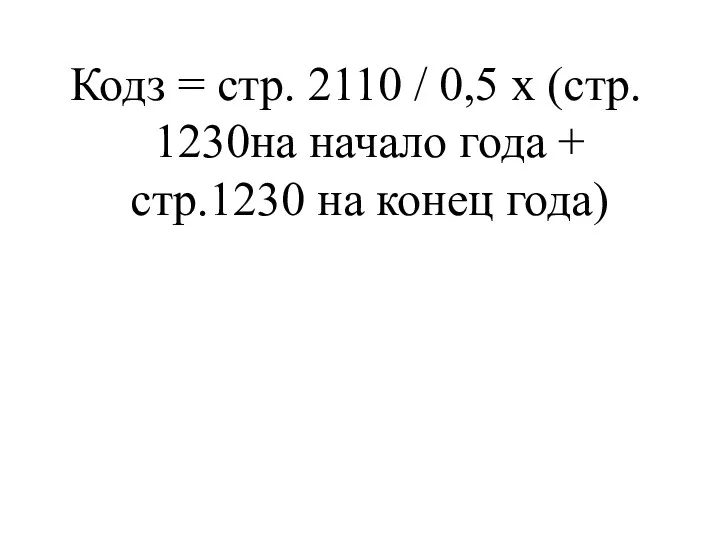

- 29. Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230 на конец года)

- 30. Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и

- 31. Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

- 32. При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти

- 33. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с

- 34. Коэффициент оборачиваемости кредиторской задолженности

- 35. Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает,

- 36. Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

- 37. Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520 на конец года)

- 38. Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

- 39. Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов

- 40. Коэффициент оборачиваемости материальных запасов (запасов и затрат)

- 41. Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

- 42. Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

- 43. Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220) нг + (стр. 1210

- 44. Оборачиваемость денежных средств

- 45. Показатель указывает на характер использования денежных средств на предприятии:

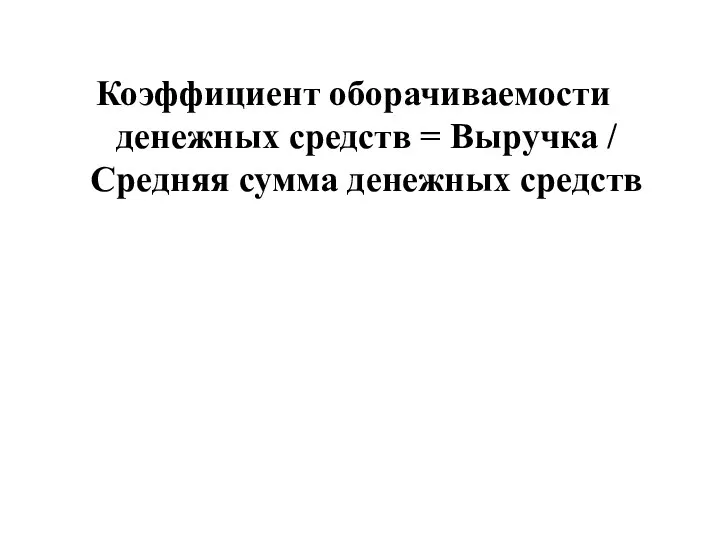

- 46. Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

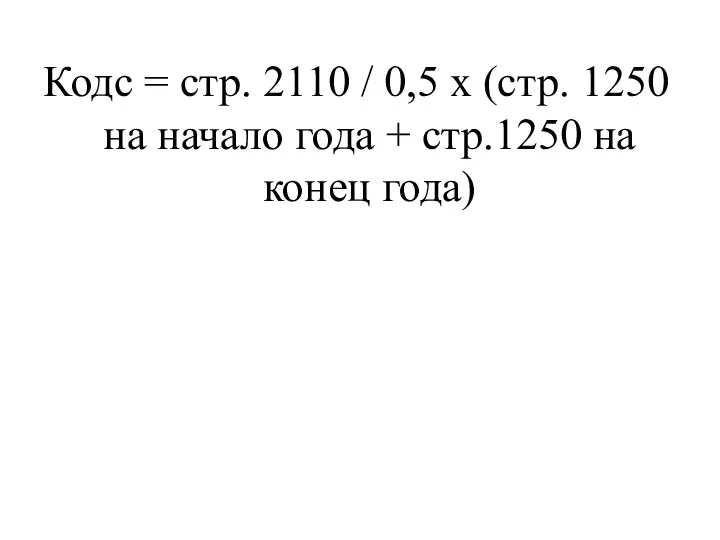

- 47. Кодс = стр. 2110 / 0,5 х (стр. 1250 на начало года + стр.1250 на конец

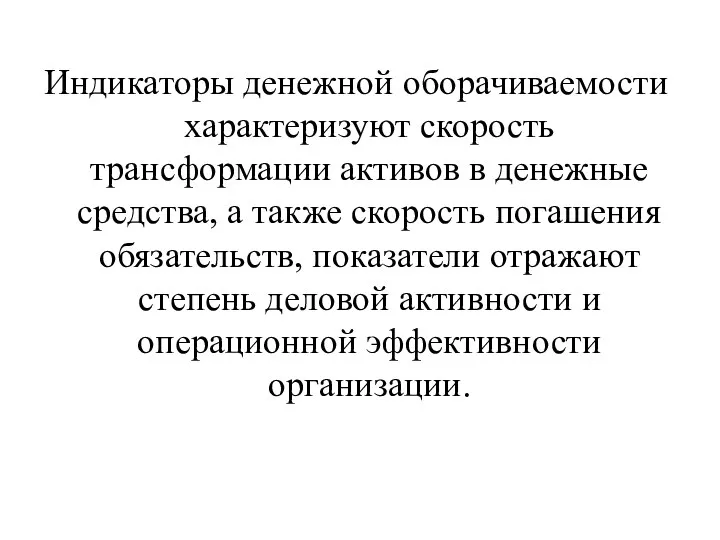

- 48. Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели

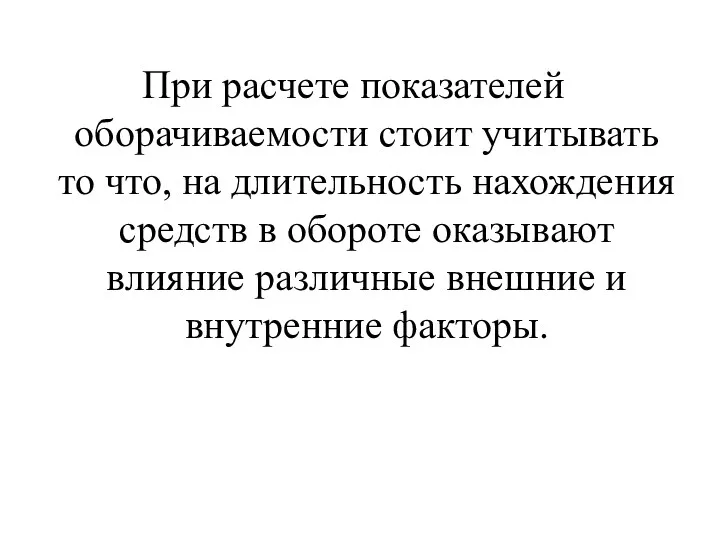

- 49. При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние

- 50. К внешним факторам относятся: отраслевая принадлежность; сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер

- 51. К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и

- 52. Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к

- 53. В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к

- 55. Скачать презентацию

Коэффициенты оборачиваемости

(коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов

Коэффициенты оборачиваемости

(коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов

Основными коэффициентами оборачиваемости являются:

Основными коэффициентами оборачиваемости являются:

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это

Средняя величина показателей определяется как средняя хронологическая за определенный период

(по

Средняя величина показателей определяется как средняя хронологическая за определенный период

(по

Все коэффициенты выражаются в разах,

а продолжительность оборота – в днях.

Все коэффициенты выражаются в разах,

а продолжительность оборота – в днях.

Данные показатели очень важны для организации.

Данные показатели очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства,

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства,

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

скоростью оборота – количеством

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

скоростью оборота – количеством

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении

Коэффициент оборачиваемости активов

=

Выручка /

Средняя сумма активов в периоде

Коэффициент оборачиваемости активов

=

Выручка /

Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) =

Длительность отчетного периода (90,

Период оборота совокупного капитала (в днях) =

Длительность отчетного периода (90,

Формула по балансу:

Формула по балансу:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов =

Выручка / Среднегодовая стоимость оборотных активов

Коэффициент оборачиваемости оборотных активов =

Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода /

Период оборота оборотных активов (в днях) = Длительность отчетного периода /

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало

Показатель характеризует количество полных циклов обращения продукции в периоде.

Или сколько

Показатель характеризует количество полных циклов обращения продукции в периоде.

Или сколько

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации,

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации,

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками.

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками.

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр.

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр.

Оборачиваемость денежных средств

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 2110 / 0,5 х (стр. 1250 на начало

Кодс = стр. 2110 / 0,5 х (стр. 1250 на начало

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения

К внешним факторам относятся:

отраслевая принадлежность;

сфера деятельности организации;

масштаб деятельности организации;

влияние инфляционных процессов;

характер

К внешним факторам относятся:

отраслевая принадлежность;

сфера деятельности организации;

масштаб деятельности организации;

влияние инфляционных процессов;

характер

К внутренним факторам относятся:

эффективность стратегии управления активами;

ценовая политика организации;

методика оценки товарно-материальных

К внутренним факторам относятся:

эффективность стратегии управления активами;

ценовая политика организации;

методика оценки товарно-материальных

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и

Семейный бюджет

Семейный бюджет Бухгалтерлік Баланс

Бухгалтерлік Баланс Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Экономическая оценка инвестиций

Экономическая оценка инвестиций Валюты мира

Валюты мира SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Правовое регулирование личного страхования

Правовое регулирование личного страхования Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия

Отбор социальных некоммерческих организаций для предоставления субсидий из бюджета республики Карелия Формы и виды лизинга

Формы и виды лизинга Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Термины страхования

Термины страхования Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023 Деньги Кыргызстана

Деньги Кыргызстана Бюджет государства и семьи

Бюджет государства и семьи Analiza 10 kriptomenjalnic

Analiza 10 kriptomenjalnic Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Рынок ценных бумаг

Рынок ценных бумаг Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)