- Самые важные и срочные изменения в работе бухгалтера. Отчетность по новым правилам 2023

Содержание

- 2. Изменения 2022-2023 гг. по бухучету

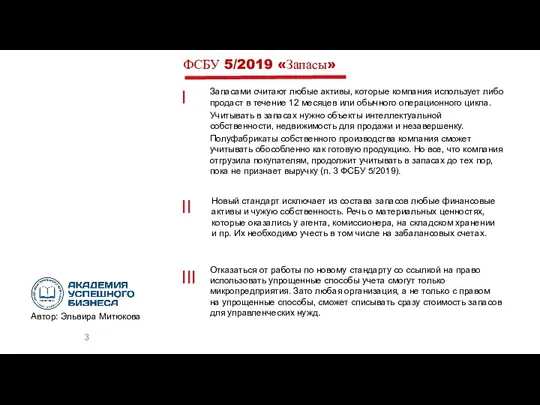

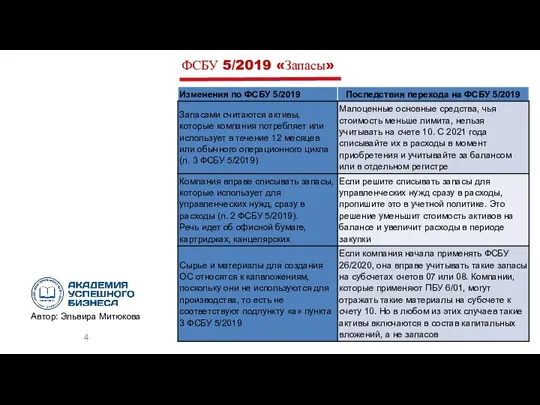

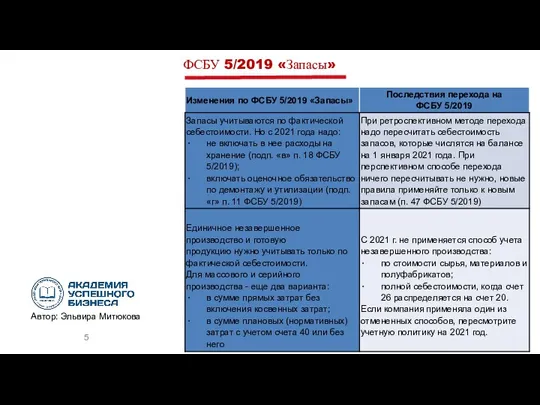

- 3. ФСБУ 5/2019 «Запасы» Запасами считают любые активы, которые компания использует либо продаст в течение 12 месяцев

- 4. ФСБУ 5/2019 «Запасы»

- 5. ФСБУ 5/2019 «Запасы»

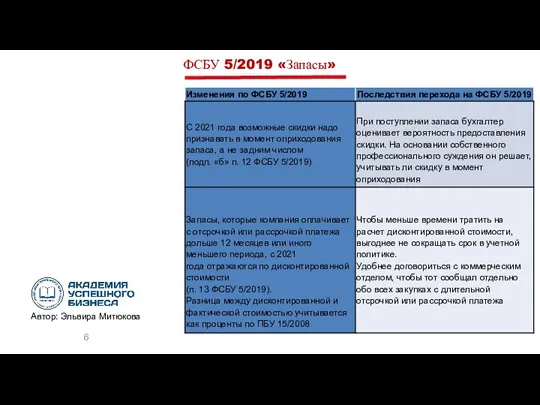

- 6. ФСБУ 5/2019 «Запасы»

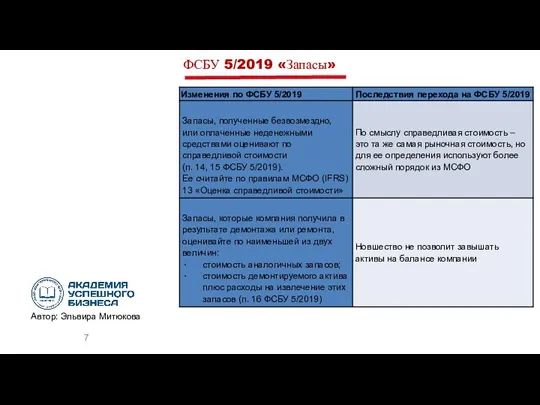

- 7. ФСБУ 5/2019 «Запасы»

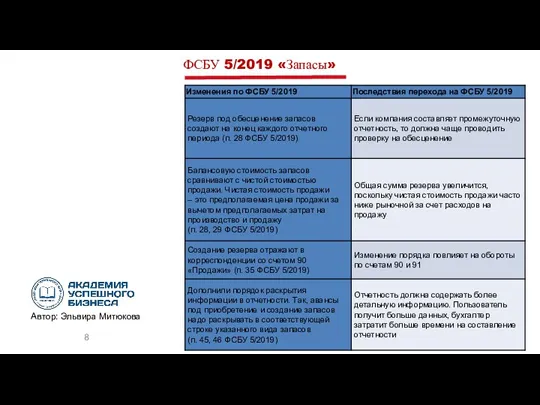

- 8. ФСБУ 5/2019 «Запасы»

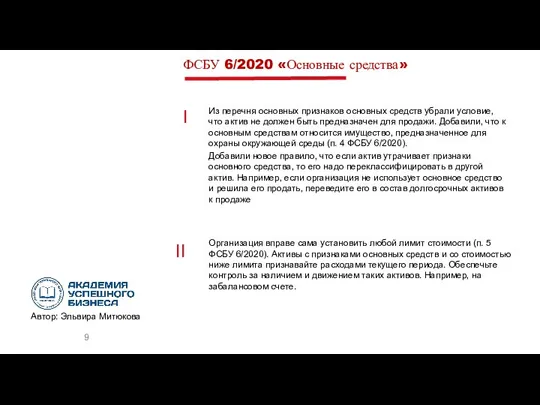

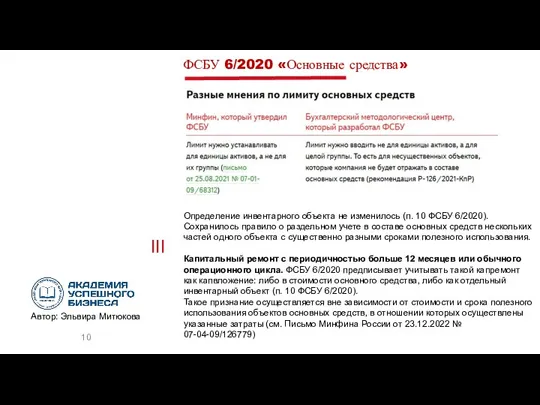

- 9. ФСБУ 6/2020 «Основные средства» Из перечня основных признаков основных средств убрали условие, что актив не должен

- 10. ФСБУ 6/2020 «Основные средства» Определение инвентарного объекта не изменилось (п. 10 ФСБУ 6/2020). Сохранилось правило о

- 11. ФСБУ 6/2020 «Основные средства» Письмо Минфина России от 30.03.2022 № 03-05-05-01/25799 Письмо О порядке признания затрат

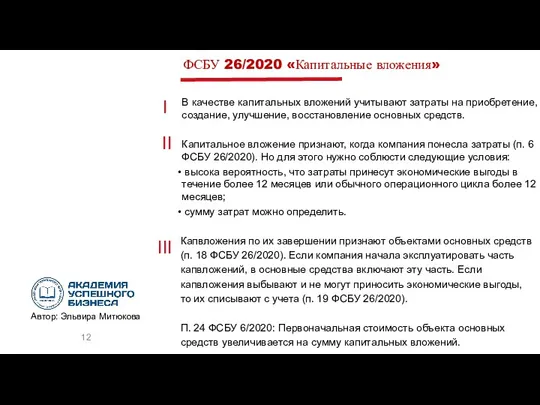

- 12. ФСБУ 26/2020 «Капитальные вложения» В качестве капитальных вложений учитывают затраты на приобретение, создание, улучшение, восстановление основных

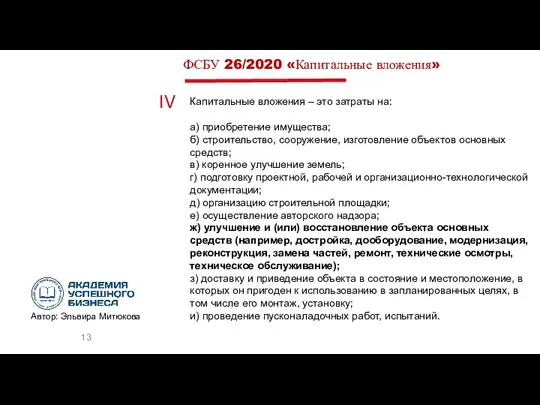

- 13. ФСБУ 26/2020 «Капитальные вложения» Капитальные вложения – это затраты на: а) приобретение имущества; б) строительство, сооружение,

- 14. ФСБУ 26/2020 «Капитальные вложения» В сумму фактических затрат включаются: а) уплаченные и (или) подлежащие уплате организацией

- 15. ФСБУ 6/2020 «Основные средства» Порядок определения срока полезного использования не изменился (п. 9 ФСБУ 6/2020). Сроки

- 16. ФСБУ 6/2020 «Основные средства» Амортизацию не приостанавливают, в т.ч. при простое или временном прекращении эксплуатации. Исключение

- 17. ФСБУ 6/2020 «Основные средства» Отражение последствий пересмотра элементов амортизации Согласно ФСБУ 6/2020 элементы амортизации объекта основных

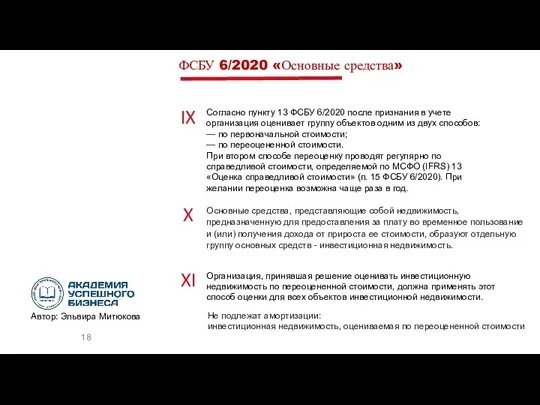

- 18. ФСБУ 6/2020 «Основные средства» X Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация оценивает

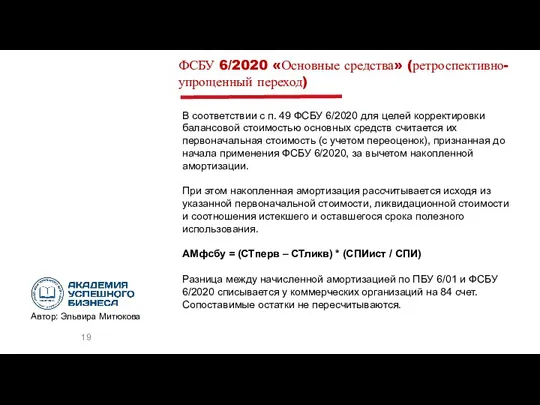

- 19. ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход) В соответствии с п. 49 ФСБУ 6/2020 для целей корректировки

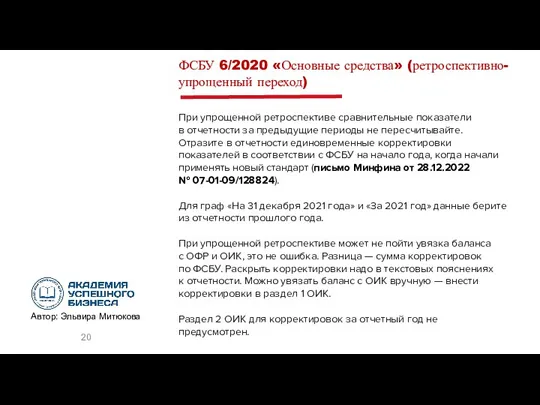

- 20. ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход) При упрощенной ретроспективе сравнительные показатели в отчетности за предыдущие периоды

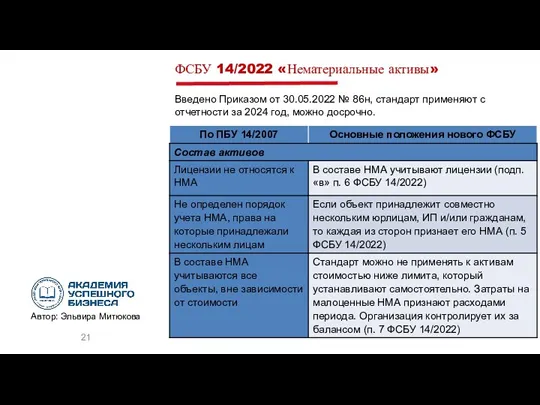

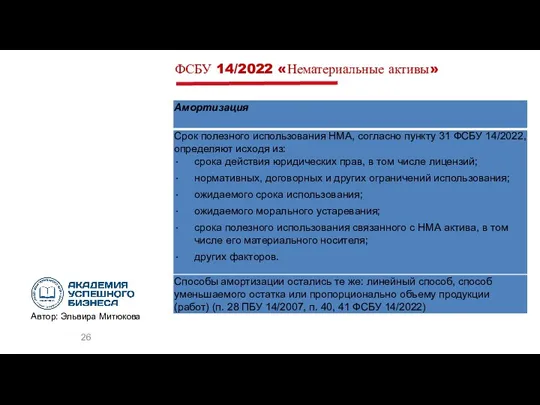

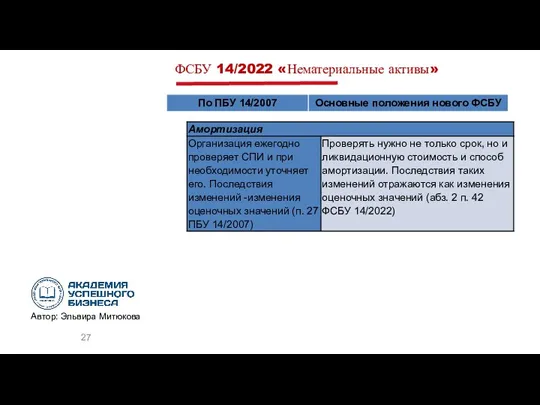

- 21. ФСБУ 14/2022 «Нематериальные активы» Введено Приказом от 30.05.2022 № 86н, стандарт применяют с отчетности за 2024

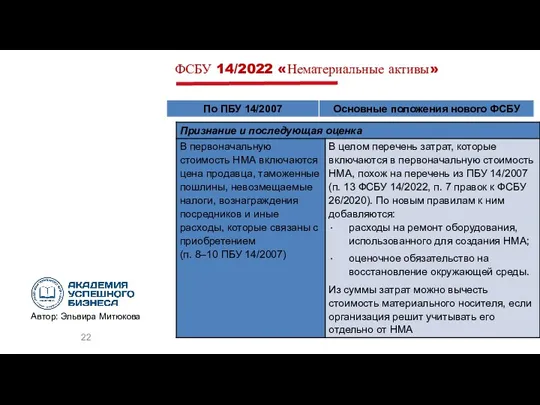

- 22. ФСБУ 14/2022 «Нематериальные активы»

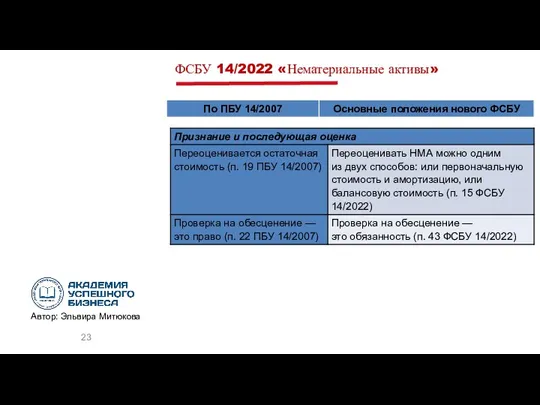

- 23. ФСБУ 14/2022 «Нематериальные активы»

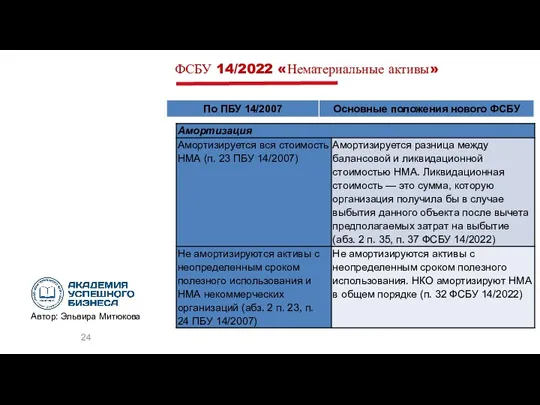

- 24. ФСБУ 14/2022 «Нематериальные активы»

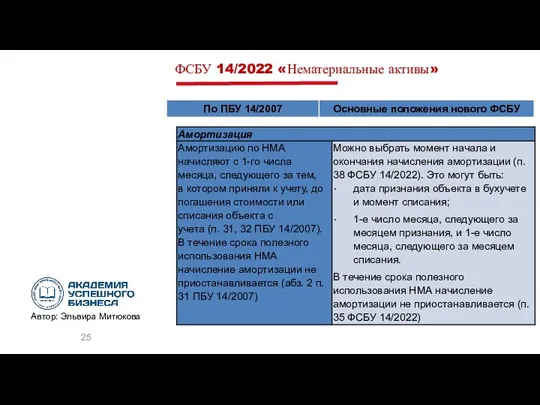

- 25. ФСБУ 14/2022 «Нематериальные активы»

- 26. ФСБУ 14/2022 «Нематериальные активы»

- 27. ФСБУ 14/2022 «Нематериальные активы»

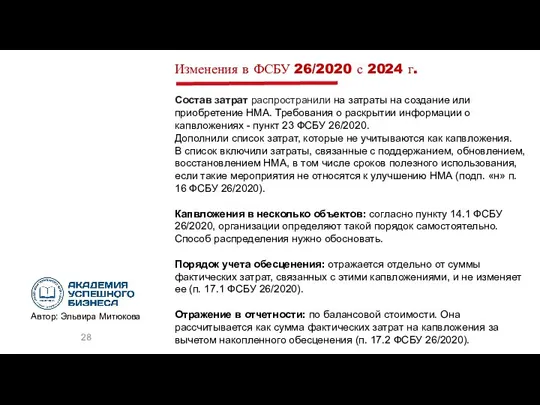

- 28. Изменения в ФСБУ 26/2020 с 2024 г. Состав затрат распространили на затраты на создание или приобретение

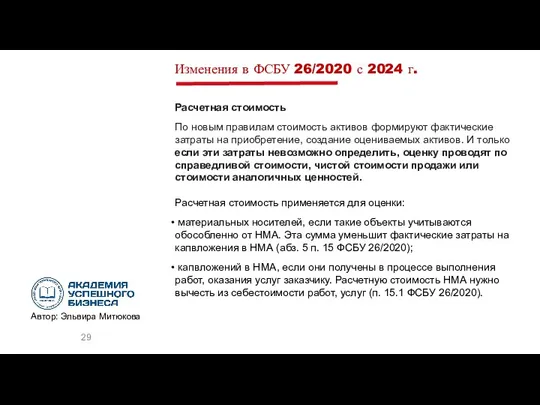

- 29. Изменения в ФСБУ 26/2020 с 2024 г. Расчетная стоимость По новым правилам стоимость активов формируют фактические

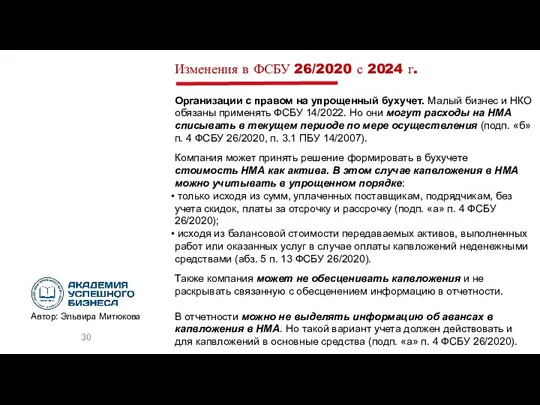

- 30. Изменения в ФСБУ 26/2020 с 2024 г. Организации с правом на упрощенный бухучет. Малый бизнес и

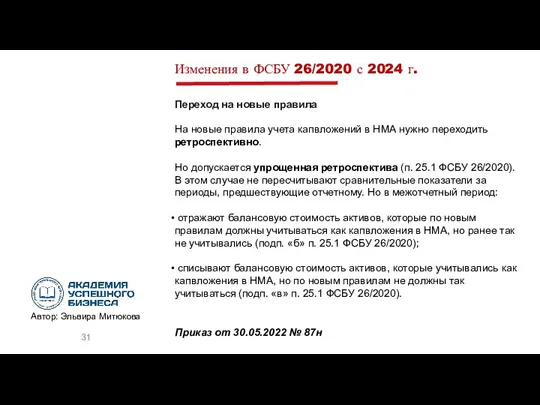

- 31. Изменения в ФСБУ 26/2020 с 2024 г. Переход на новые правила На новые правила учета капвложений

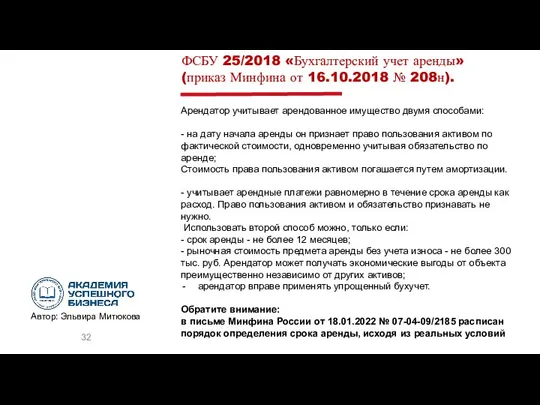

- 32. ФСБУ 25/2018 «Бухгалтерский учет аренды» (приказ Минфина от 16.10.2018 № 208н). Арендатор учитывает арендованное имущество двумя

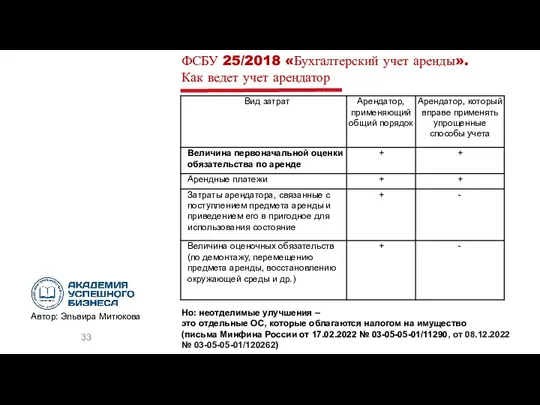

- 33. ФСБУ 25/2018 «Бухгалтерский учет аренды». Как ведет учет арендатор Но: неотделимые улучшения – это отдельные ОС,

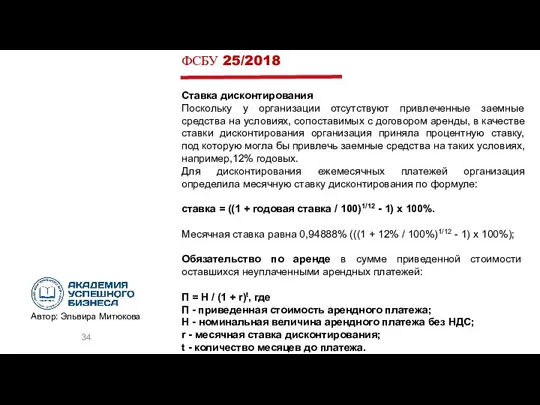

- 34. ФСБУ 25/2018 Ставка дисконтирования Поскольку у организации отсутствуют привлеченные заемные средства на условиях, сопоставимых с договором

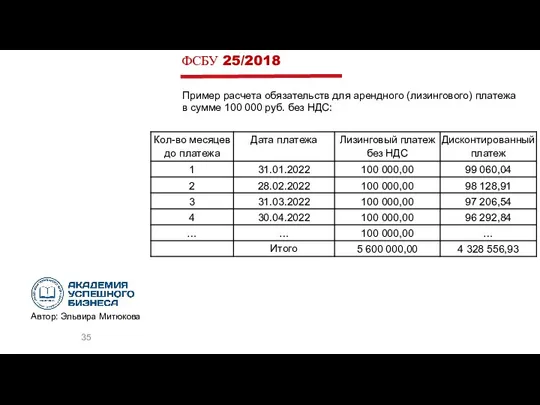

- 35. ФСБУ 25/2018 Пример расчета обязательств для арендного (лизингового) платежа в сумме 100 000 руб. без НДС:

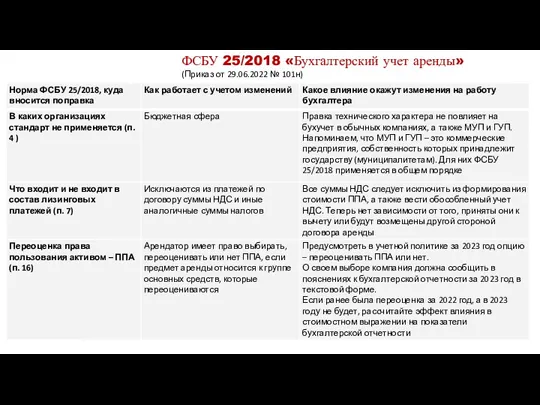

- 36. ФСБУ 25/2018 «Бухгалтерский учет аренды» (Приказ от 29.06.2022 № 101н)

- 37. ФСБУ 25/2018 «Бухгалтерский учет аренды» Учет НДС в составе арендных платежей Исходя из ПБУ 1/2008, последствия

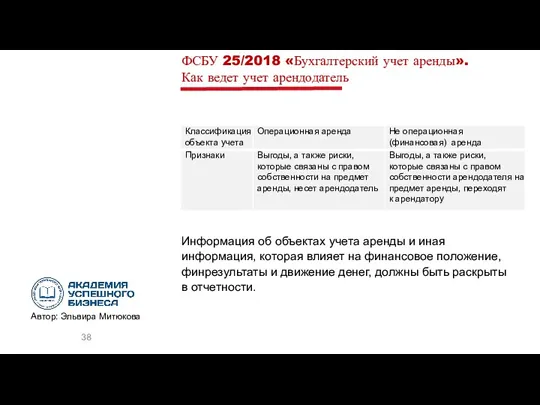

- 38. ФСБУ 25/2018 «Бухгалтерский учет аренды». Как ведет учет арендодатель Информация об объектах учета аренды и иная

- 39. ФСБУ 25/2018 и налог на прибыль С 1 января 2022 года предмет лизинга учитывает лизингодатель в

- 40. ФСБУ 28/2023 «Инвентаризация» Новый ФСБУ 28/2023 «Инвентаризация» начнут применять в обязательном порядке с 1 апреля 2025

- 41. Для каких организаций аудит обязателен Проводить обязательный аудит обязаны организации, у которых выполняется хотя бы одно

- 42. Для каких организаций аудит обязателен Некоторым непубличным АО разрешили не проводить обязательный аудит с 2023 года

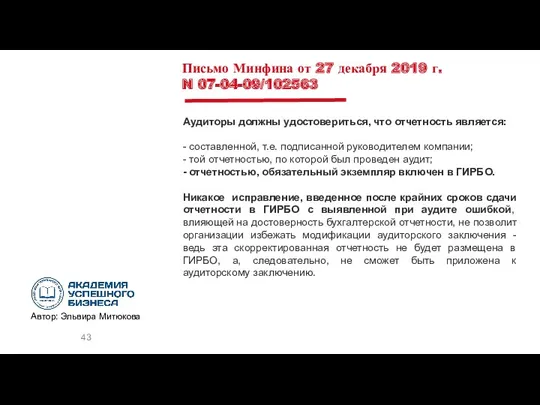

- 43. Письмо Минфина от 27 декабря 2019 г. N 07-04-09/102563 Аудиторы должны удостовериться, что отчетность является: -

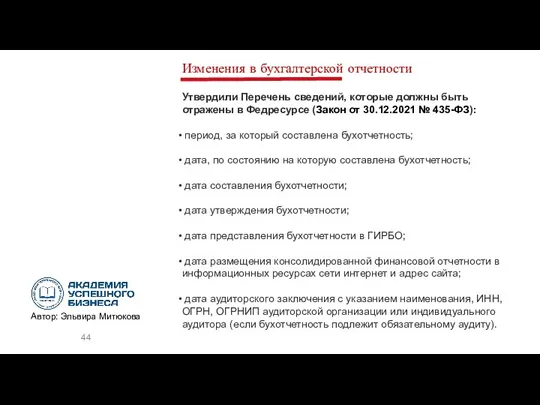

- 44. Изменения в бухгалтерской отчетности Утвердили Перечень сведений, которые должны быть отражены в Федресурсе (Закон от 30.12.2021

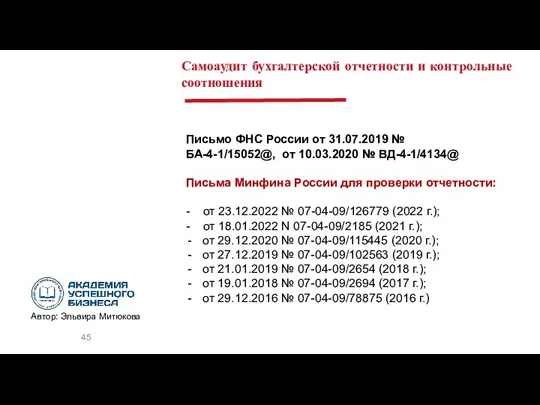

- 45. Самоаудит бухгалтерской отчетности и контрольные соотношения Письмо ФНС России от 31.07.2019 № БА-4-1/15052@, от 10.03.2020 №

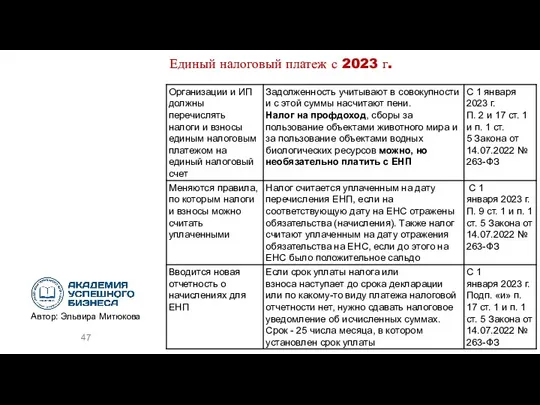

- 46. Единый налоговый платеж с 2023 г. Налоговый контроль

- 47. Единый налоговый платеж с 2023 г.

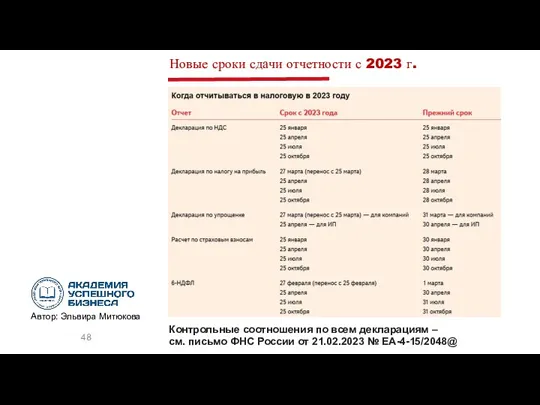

- 48. Новые сроки сдачи отчетности с 2023 г. Контрольные соотношения по всем декларациям – см. письмо ФНС

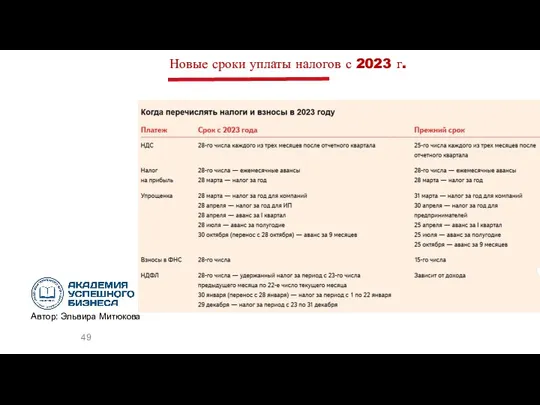

- 49. Новые сроки уплаты налогов с 2023 г.

- 50. Уведомления по ЕНП с 2023 г. Обязали подавать уведомления об исчисленных суммах С 2023 года компании

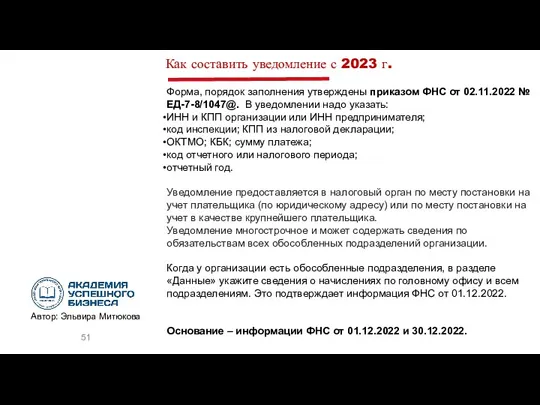

- 51. Как составить уведомление с 2023 г. Форма, порядок заполнения утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

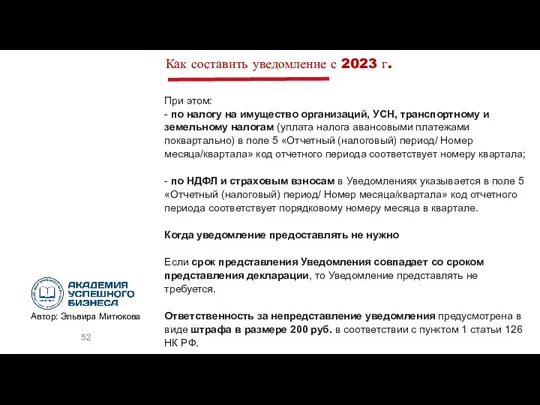

- 52. При этом: - по налогу на имущество организаций, УСН, транспортному и земельному налогам (уплата налога авансовыми

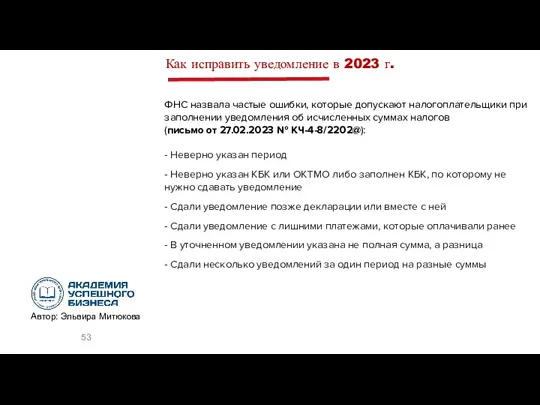

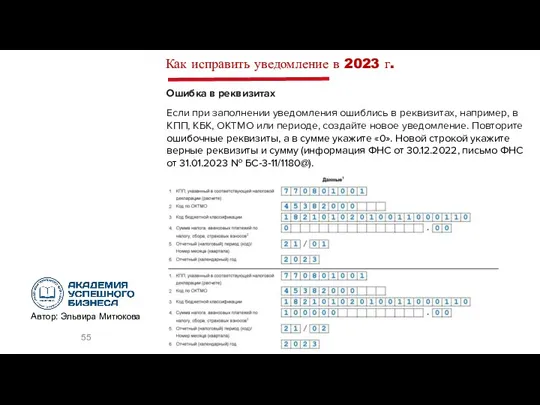

- 53. Как исправить уведомление в 2023 г. ФНС назвала частые ошибки, которые допускают налогоплательщики при заполнении уведомления

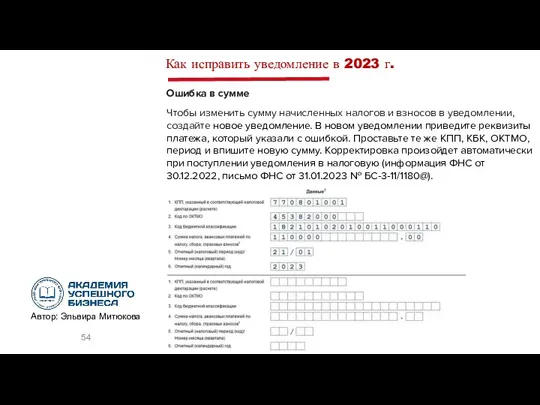

- 54. Ошибка в сумме Чтобы изменить сумму начисленных налогов и взносов в уведомлении, создайте новое уведомление. В

- 55. Ошибка в реквизитах Если при заполнении уведомления ошиблись в реквизитах, например, в КПП, КБК, ОКТМО или

- 56. Как исправить уведомление в 2023 г. Ошибка в платежке вместо уведомления Если плательщик ошибся в реквизитах

- 57. Как платить налоги с 2023 г. Источник: Приказ Минфина от 30.12.2022 № 199н Платежка на ЕНП

- 58. Как платить налоги с 2023 г. Платежка вместо уведомления Если направляете платежки взамен уведомлений об исчисленных

- 59. Сальдо по ЕНС Информацию о сальдо вы увидите в личном кабинете. ФНС утвердила формы справок о

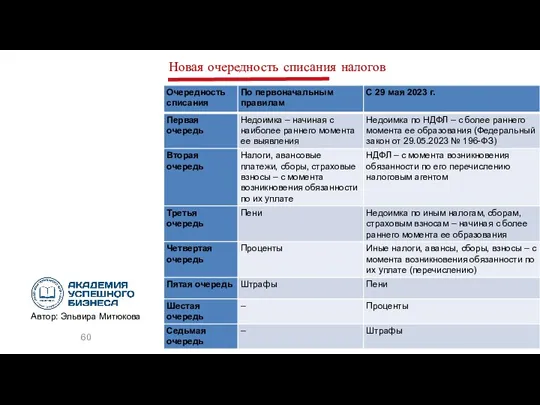

- 60. Новая очередность списания налогов

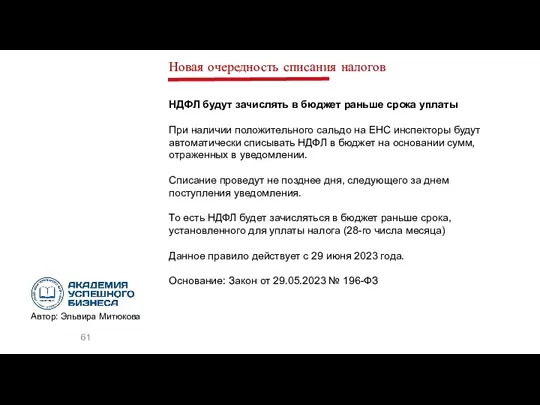

- 61. Новая очередность списания налогов НДФЛ будут зачислять в бюджет раньше срока уплаты При наличии положительного сальдо

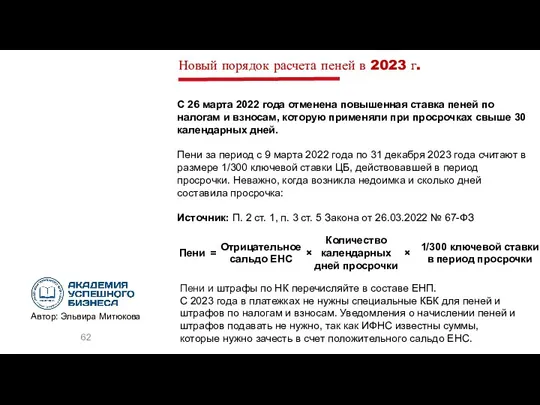

- 62. Новый порядок расчета пеней в 2023 г. С 26 марта 2022 года отменена повышенная ставка пеней

- 63. Изменения 2022-2023 гг. по налогу на прибыль

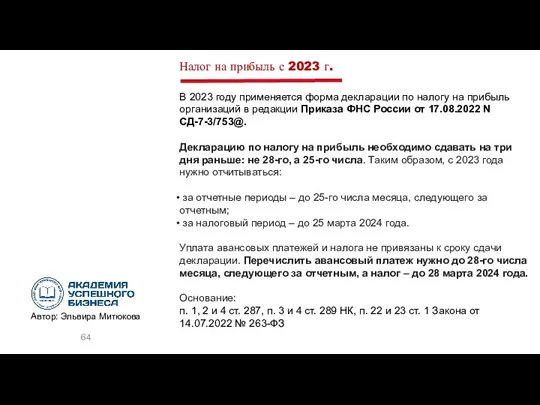

- 64. Налог на прибыль с 2023 г. В 2023 году применяется форма декларации по налогу на прибыль

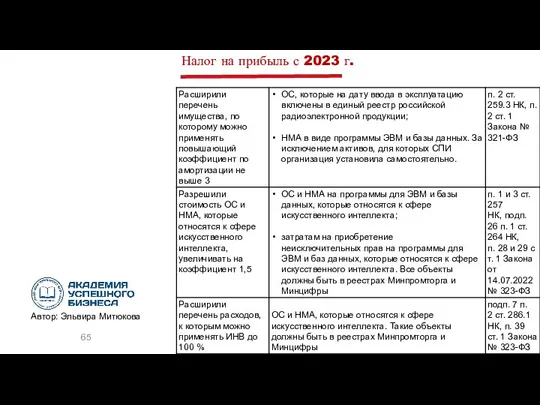

- 65. Налог на прибыль с 2023 г.

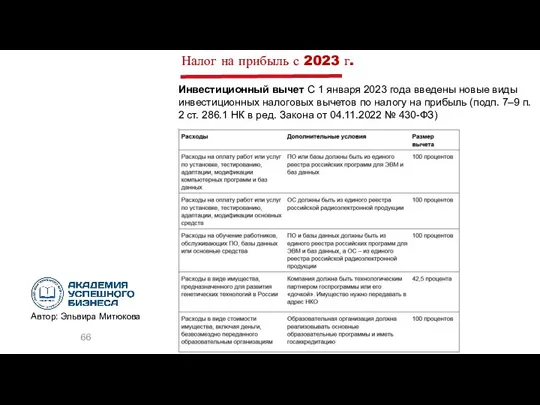

- 66. Налог на прибыль с 2023 г. Инвестиционный вычет С 1 января 2023 года введены новые виды

- 67. Новая отчетность по имущественным налогам С 1 января 2023 года освободили от обязанности российские организации подавать

- 68. Новая отчетность по имущественным налогам С 2023 г. обновили декларацию по налогу на имущество Ее форму,

- 69. Новая отчетность по имущественным налогам Если в сообщении об исчисленном транспортном, земельном налоге или налоге на

- 70. Антикризисная мера по налогу на имущество Налоговая база за 2023 год определяется как кадастровая стоимость недвижимости

- 71. Антикризисная мера по транспортному налогу Отменили повышающие коэффициенты по транспортному налогу для дорогих автомобилей стоимостью до

- 72. Документ: Федеральный закон от 06.03.2022 № 39-ФЗ С 1 сентября 2023 года отменят требование о том,

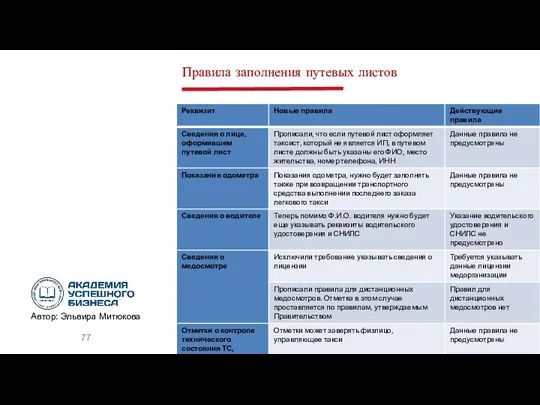

- 73. Минтранс утвердил новый порядок заполнения путевых листов (приказ Минтранса от 28.09.2022 № 390). Новые правила действуют

- 74. Отметки о медосмотре. По-новому нужно заверять отметки о медосмотре. Помимо подписи и инициалов медработника, нужно указывать

- 75. Электронный путевой лист. Путевой лист можно оформлять в электронном виде. В правилах прописали, что в электронном

- 76. Правила заполнения путевых листов Минтранс утвердил поправки в правила заполнения путевых листов (приказ от 05.05.2023 №

- 77. Правила заполнения путевых листов

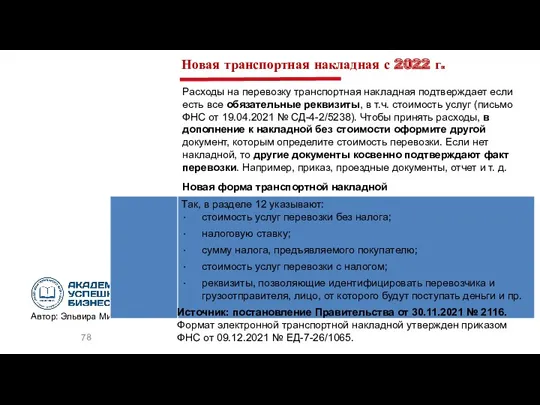

- 78. Новая транспортная накладная с 2022 г. Расходы на перевозку транспортная накладная подтверждает если есть все обязательные

- 79. Новая транспортная накладная с 2022 г. Минтранс подготовил методические рекомендации по заполнению отдельных разделов транспортной накладной.

- 80. Курсовые разницы Специальные правила 2022–2024 годов В 2023–2024 годах положительные и отрицательные курсовые разницы по требованиям,

- 81. С 8 июня 2020 года во внереализационных расходах можно учесть Стоимость имущества и деньги, предназначенные для

- 82. Материальная помощь мобилизованным От НДФЛ и всех видов взносов освободили деньги и имущество, которое передали безвозмездно

- 83. Повышенные суточные по командировкам От НДФЛ освободили суточные работникам при командировках на территории, которые нуждаются в

- 84. Безотчетные суммы по командировкам Их платят при командировках на территории, которые нуждаются в обеспечении жизнедеятельности населения

- 85. Новые документы для подтверждения расходов на командировку Правительство скорректировало положение о командировках (Постановление от 01.03.2023 №

- 86. Расходы на санаторно-курортное лечение с 2022 г. С 1 января 2022 года при расчете налога на

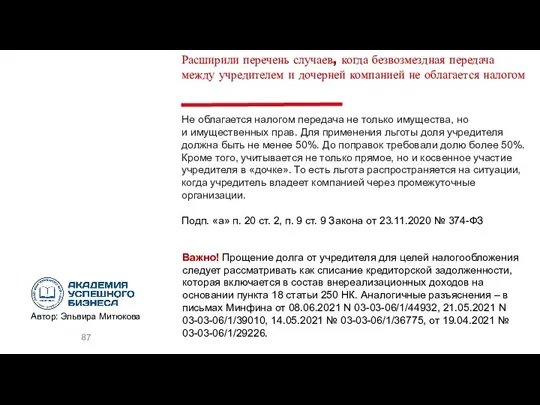

- 87. Расширили перечень случаев, когда безвозмездная передача между учредителем и дочерней компанией не облагается налогом Не облагается

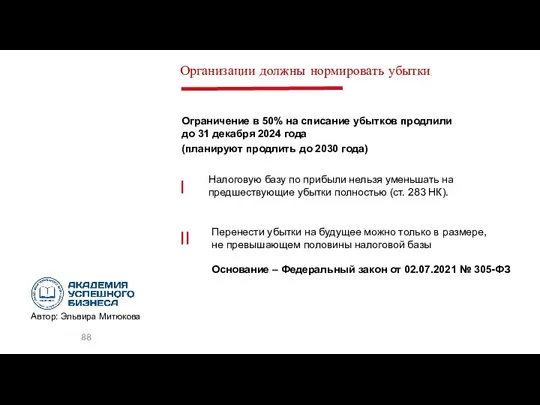

- 88. Организации должны нормировать убытки Ограничение в 50% на списание убытков продлили до 31 декабря 2024 года

- 89. Изменения по НДС 2022-2023 гг.

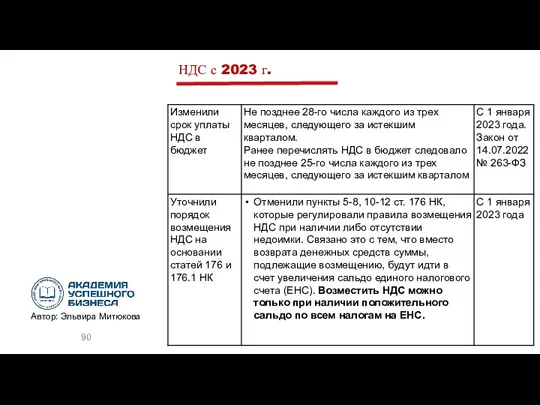

- 90. НДС с 2023 г.

- 91. Заявительный порядок возмещения НДС В заявлении на возврат НДС можно не указывать реквизиты счета Можно возмещать

- 92. НДС при ввозе товаров Если ввозите товары с территории государств — участников ЕАЭС, то платить надо

- 93. Отчетность по НДС в 2023 г. Контрольные соотношения по НДС: - Приказ от 25.05.2021 № ЕД-7-15/519@

- 94. Закрепили случаи не принятия декларации инспекторами декларация подписана неустановленным лицом, либо ее подает лицо без соответствующих

- 95. Закрепили случаи не принятия декларации инспекторами Если декларацию не приняли, ИФНС уведомит об этом не позднее

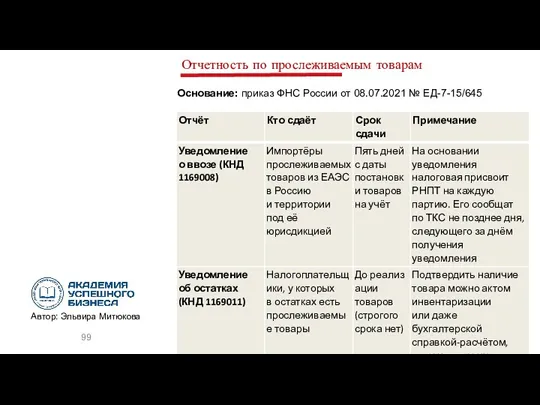

- 96. Система прослеживаемости товаров Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ. Контролируют движение

- 97. Система прослеживаемости товаров В состав операций с прослеживаемыми товарами включили 12 позиций (абз.10 п. 2 Положения,

- 98. РНПТ зависит от того, откуда товар попал в Россию: - Ввоз из стран ЕАЭС. Налогоплательщик направляет

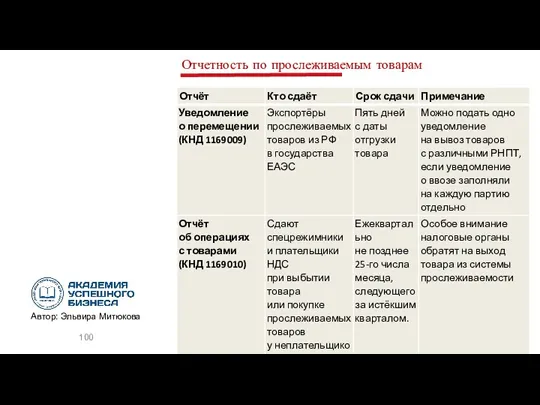

- 99. Отчетность по прослеживаемым товарам Основание: приказ ФНС России от 08.07.2021 № ЕД-7-15/645

- 100. Отчетность по прослеживаемым товарам

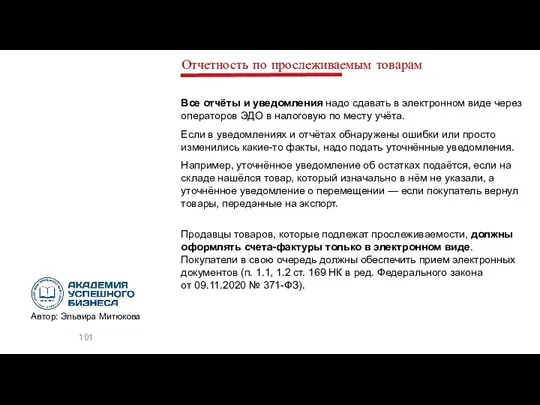

- 101. Отчетность по прослеживаемым товарам Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО

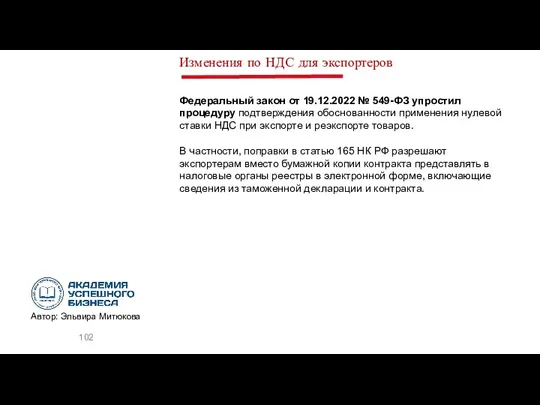

- 102. Изменения по НДС для экспортеров Федеральный закон от 19.12.2022 № 549-ФЗ упростил процедуру подтверждения обоснованности применения

- 103. Изменения по НДС для экспортеров Транспортные документы не требуется представлять одновременно с декларацией с 1 октября

- 104. Изменения по НДС для экспортеров Повторное представление контрактов не требуется Налогоплательщики, применяющие нулевую ставку по НДС,

- 105. Расчет НДС с межценовой разницы С 1 января 2022 г. при перепродаже отдельных видов электронной и

- 106. Как подтвердить льготу из раздела 7 декларации по НДС Льготу вы обязаны подтвердить по требованию инспекции.

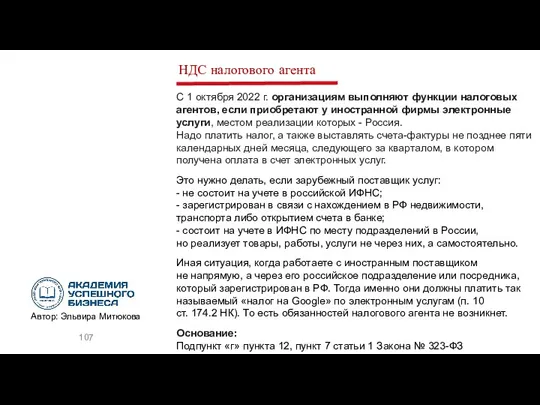

- 107. НДС налогового агента С 1 октября 2022 г. организациям выполняют функции налоговых агентов, если приобретают у

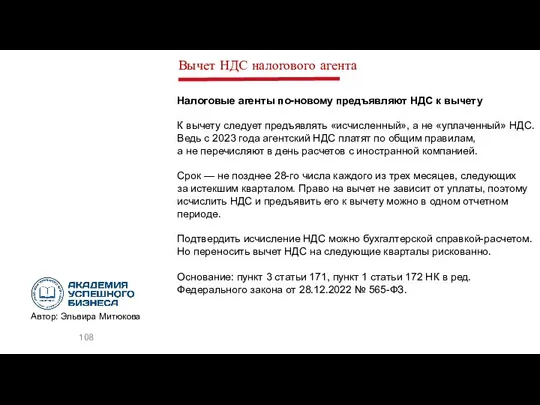

- 108. Вычет НДС налогового агента Налоговые агенты по-новому предъявляют НДС к вычету К вычету следует предъявлять «исчисленный»,

- 109. Изменения 2022-2023 гг. в НДФЛ и страховых взносах

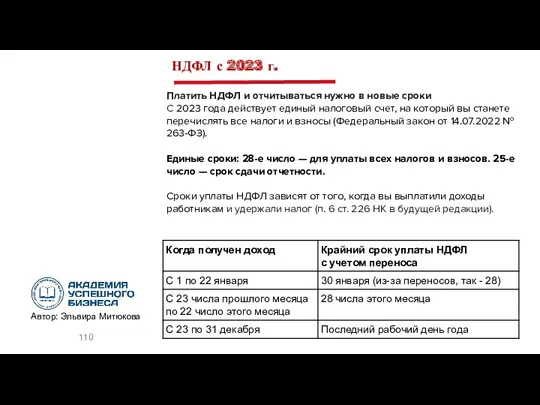

- 110. НДФЛ с 2023 г. Платить НДФЛ и отчитываться нужно в новые сроки С 2023 года действует

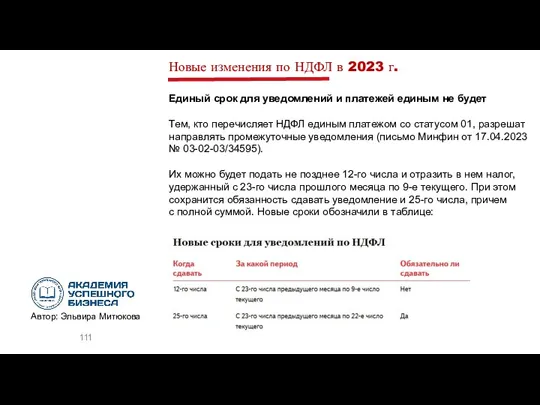

- 111. Новые изменения по НДФЛ в 2023 г. Единый срок для уведомлений и платежей единым не будет

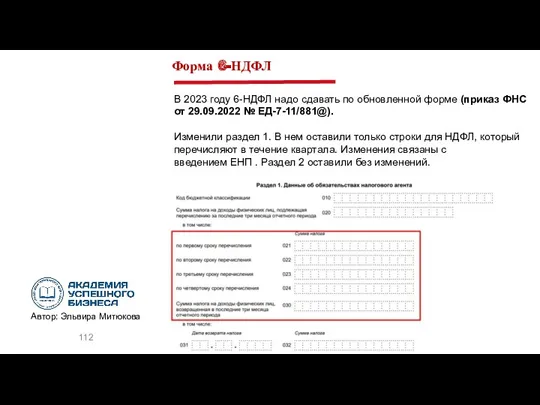

- 112. Форма 6-НДФЛ В 2023 году 6-НДФЛ надо сдавать по обновленной форме (приказ ФНС от 29.09.2022 №

- 113. НДФЛ с 2023 г. Зарплата, выданная после 23 числа (например, 26 июня) Раздел 1 формы 6-НДФЛ

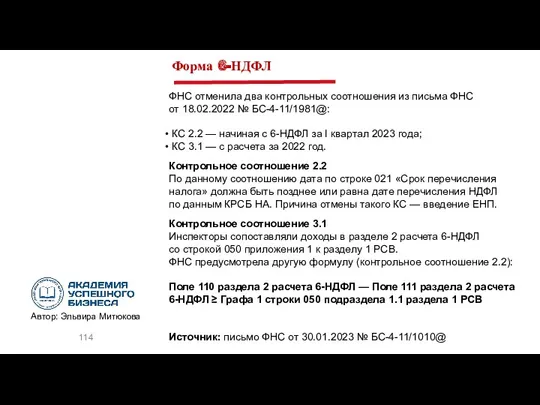

- 114. Форма 6-НДФЛ ФНС отменила два контрольных соотношения из письма ФНС от 18.02.2022 № БС-4-11/1981@: КС 2.2

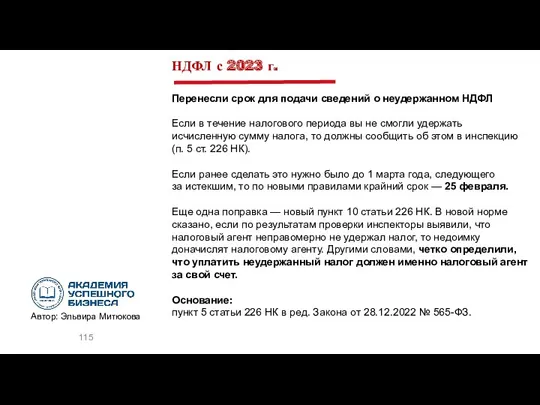

- 115. НДФЛ с 2023 г. Перенесли срок для подачи сведений о неудержанном НДФЛ Если в течение налогового

- 116. НДФЛ с 2024 г. Увеличили социальные вычеты по НДФЛ Максимальный размер социального налогового вычета по расходам

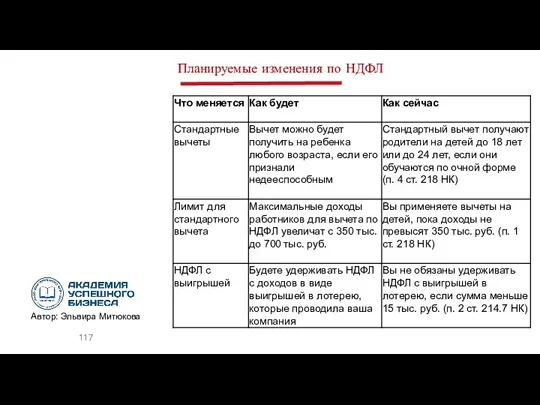

- 117. Планируемые изменения по НДФЛ

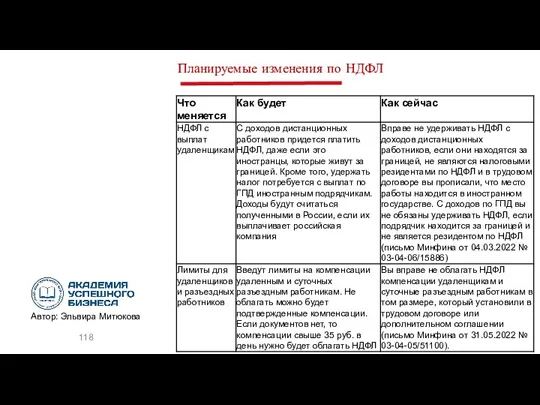

- 118. Планируемые изменения по НДФЛ

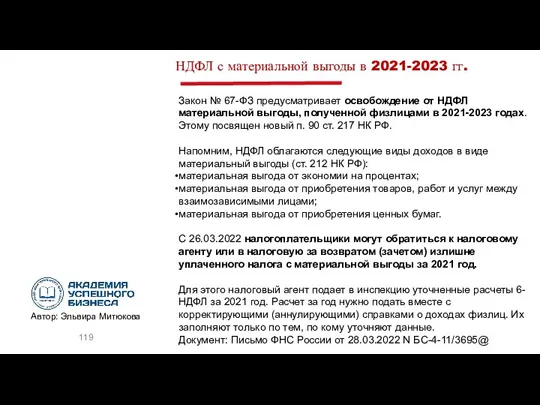

- 119. НДФЛ с материальной выгоды в 2021-2023 гг. Закон № 67-ФЗ предусматривает освобождение от НДФЛ материальной выгоды,

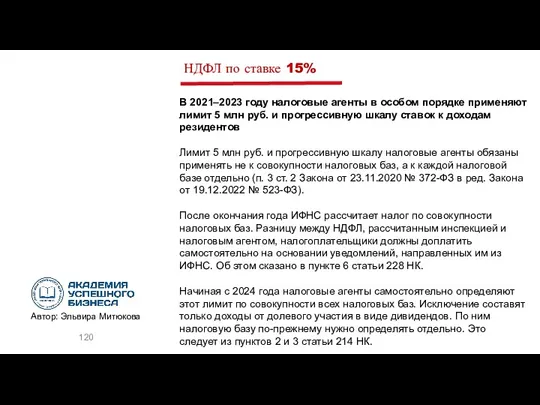

- 120. НДФЛ по ставке 15% В 2021–2023 году налоговые агенты в особом порядке применяют лимит 5 млн

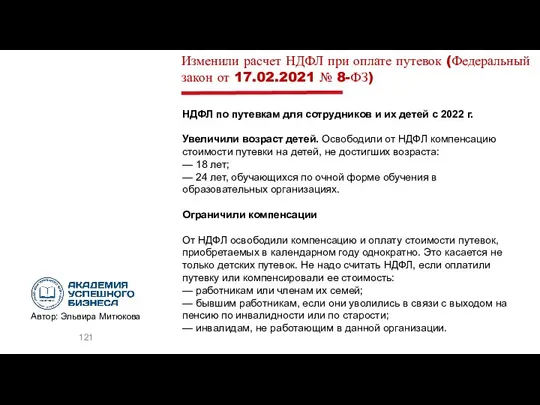

- 121. НДФЛ по путевкам для сотрудников и их детей с 2022 г. Увеличили возраст детей. Освободили от

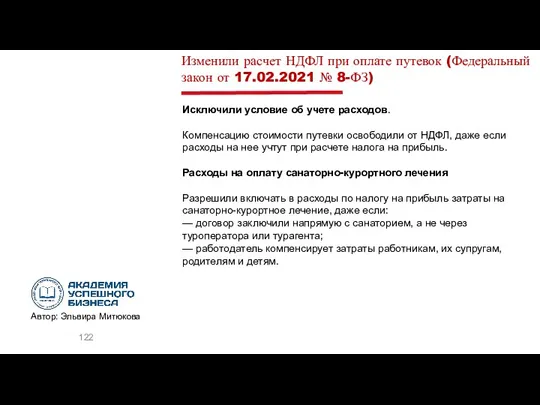

- 122. Исключили условие об учете расходов. Компенсацию стоимости путевки освободили от НДФЛ, даже если расходы на нее

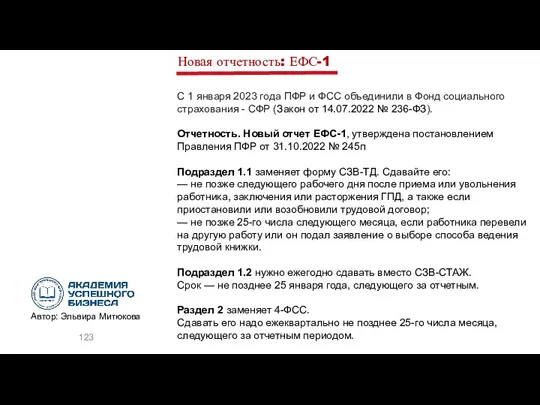

- 123. Новая отчетность: ЕФС-1 С 1 января 2023 года ПФР и ФСС объединили в Фонд социального страхования

- 124. ЕФС-1 при заключении договора подряда Договор подписали раньше, чем по нему начались работы. В графе 2

- 125. Ошибки в ЕФС-1 Код «20» означает, что найденные ошибки не считают критическими. Вам исправлять или уточнять

- 126. Страховые взносы с 1 января 2023 г. ФНС утвердила бланки РСВ и персонифицированных сведений о физических

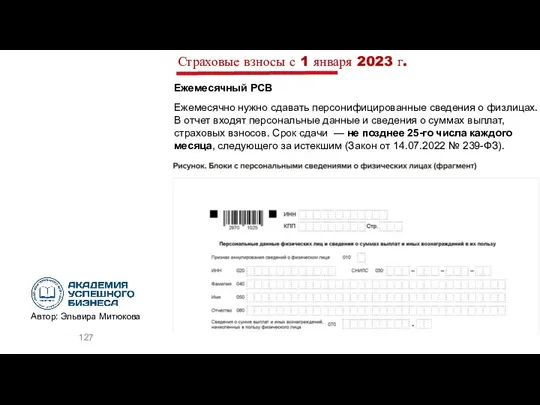

- 127. Страховые взносы с 1 января 2023 г. Ежемесячный РСВ Ежемесячно нужно сдавать персонифицированные сведения о физлицах.

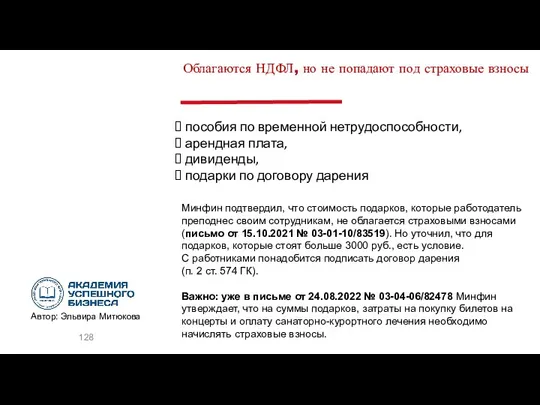

- 128. пособия по временной нетрудоспособности, арендная плата, дивиденды, подарки по договору дарения Облагаются НДФЛ, но не попадают

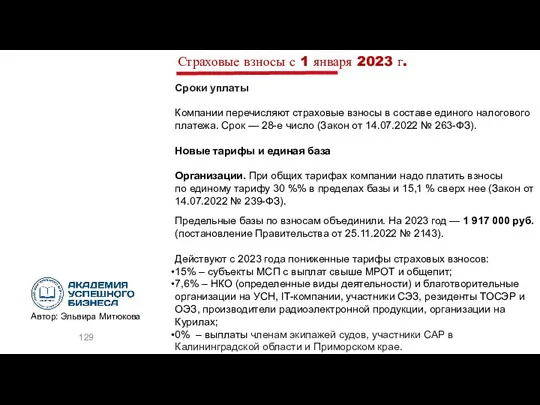

- 129. Страховые взносы с 1 января 2023 г. Сроки уплаты Компании перечисляют страховые взносы в составе единого

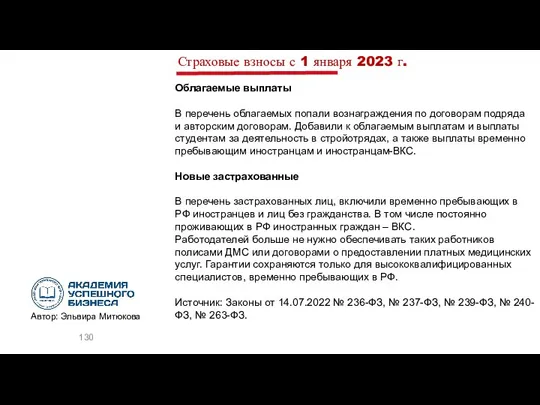

- 130. Страховые взносы с 1 января 2023 г. Облагаемые выплаты В перечень облагаемых попали вознаграждения по договорам

- 132. Скачать презентацию

Изменения

2022-2023 гг. по бухучету

Изменения

2022-2023 гг. по бухучету

ФСБУ 5/2019 «Запасы»

Запасами считают любые активы, которые компания использует либо продаст

ФСБУ 5/2019 «Запасы»

Запасами считают любые активы, которые компания использует либо продаст

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 5/2019 «Запасы»

ФСБУ 6/2020 «Основные средства»

Из перечня основных признаков основных средств убрали условие,

ФСБУ 6/2020 «Основные средства»

Из перечня основных признаков основных средств убрали условие,

ФСБУ 6/2020 «Основные средства»

Определение инвентарного объекта не изменилось (п. 10 ФСБУ

ФСБУ 6/2020 «Основные средства»

Определение инвентарного объекта не изменилось (п. 10 ФСБУ

ФСБУ 6/2020 «Основные средства»

Письмо Минфина России от 30.03.2022 № 03-05-05-01/25799

Письмо

О порядке

ФСБУ 6/2020 «Основные средства»

Письмо Минфина России от 30.03.2022 № 03-05-05-01/25799

Письмо

О порядке

ФСБУ 26/2020 «Капитальные вложения»

В качестве капитальных вложений учитывают затраты на приобретение,

ФСБУ 26/2020 «Капитальные вложения»

В качестве капитальных вложений учитывают затраты на приобретение,

ФСБУ 26/2020 «Капитальные вложения»

Капитальные вложения – это затраты на:

а) приобретение

ФСБУ 26/2020 «Капитальные вложения»

Капитальные вложения – это затраты на:

а) приобретение

ФСБУ 26/2020 «Капитальные вложения»

В сумму фактических затрат включаются:

а) уплаченные и (или)

ФСБУ 26/2020 «Капитальные вложения»

В сумму фактических затрат включаются:

а) уплаченные и (или)

ФСБУ 6/2020 «Основные средства»

Порядок определения срока полезного использования не изменился (п.

ФСБУ 6/2020 «Основные средства»

Порядок определения срока полезного использования не изменился (п.

ФСБУ 6/2020 «Основные средства»

Амортизацию не приостанавливают, в т.ч. при простое или

ФСБУ 6/2020 «Основные средства»

Амортизацию не приостанавливают, в т.ч. при простое или

ФСБУ 6/2020 «Основные средства»

Отражение последствий пересмотра элементов амортизации

Согласно ФСБУ 6/2020 элементы амортизации объекта

ФСБУ 6/2020 «Основные средства»

Отражение последствий пересмотра элементов амортизации

Согласно ФСБУ 6/2020 элементы амортизации объекта

ФСБУ 6/2020 «Основные средства»

X

Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация

ФСБУ 6/2020 «Основные средства»

X

Согласно пункту 13 ФСБУ 6/2020 после признания в учете организация

ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход)

В соответствии с п. 49 ФСБУ 6/2020 для

ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход)

В соответствии с п. 49 ФСБУ 6/2020 для

ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход)

При упрощенной ретроспективе сравнительные показатели в отчетности

ФСБУ 6/2020 «Основные средства» (ретроспективно-упрощенный переход)

При упрощенной ретроспективе сравнительные показатели в отчетности

ФСБУ 14/2022 «Нематериальные активы»

Введено Приказом от 30.05.2022 № 86н, стандарт применяют

ФСБУ 14/2022 «Нематериальные активы»

Введено Приказом от 30.05.2022 № 86н, стандарт применяют

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

ФСБУ 14/2022 «Нематериальные активы»

Изменения в ФСБУ 26/2020 с 2024 г.

Состав затрат распространили на затраты

Изменения в ФСБУ 26/2020 с 2024 г.

Состав затрат распространили на затраты

Изменения в ФСБУ 26/2020 с 2024 г.

Расчетная стоимость

По новым правилам стоимость

Изменения в ФСБУ 26/2020 с 2024 г.

Расчетная стоимость

По новым правилам стоимость

Изменения в ФСБУ 26/2020 с 2024 г.

Организации с правом на упрощенный

Изменения в ФСБУ 26/2020 с 2024 г.

Организации с правом на упрощенный

Изменения в ФСБУ 26/2020 с 2024 г.

Переход на новые правила

На новые

Изменения в ФСБУ 26/2020 с 2024 г.

Переход на новые правила

На новые

ФСБУ 25/2018 «Бухгалтерский учет аренды»

(приказ Минфина от 16.10.2018 № 208н).

Арендатор

ФСБУ 25/2018 «Бухгалтерский учет аренды»

(приказ Минфина от 16.10.2018 № 208н).

Арендатор

ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как ведет учет арендатор

Но: неотделимые улучшения –

ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как ведет учет арендатор

Но: неотделимые улучшения –

ФСБУ 25/2018

Ставка дисконтирования

Поскольку у организации отсутствуют привлеченные заемные средства на

ФСБУ 25/2018

Ставка дисконтирования

Поскольку у организации отсутствуют привлеченные заемные средства на

ФСБУ 25/2018

Пример расчета обязательств для арендного (лизингового) платежа

в сумме

ФСБУ 25/2018

Пример расчета обязательств для арендного (лизингового) платежа

в сумме

ФСБУ 25/2018 «Бухгалтерский учет аренды»

(Приказ от 29.06.2022 № 101н)

ФСБУ 25/2018 «Бухгалтерский учет аренды»

(Приказ от 29.06.2022 № 101н)

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Учет НДС в составе арендных платежей

Исходя из ПБУ

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Учет НДС в составе арендных платежей

Исходя из ПБУ

ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как ведет учет арендодатель

Информация об объектах учета

ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как ведет учет арендодатель

Информация об объектах учета

ФСБУ 25/2018 и налог на прибыль

С 1 января 2022 года предмет

ФСБУ 25/2018 и налог на прибыль

С 1 января 2022 года предмет

ФСБУ 28/2023 «Инвентаризация»

Новый ФСБУ 28/2023 «Инвентаризация» начнут применять в обязательном порядке с 1

ФСБУ 28/2023 «Инвентаризация»

Новый ФСБУ 28/2023 «Инвентаризация» начнут применять в обязательном порядке с 1

Для каких организаций аудит обязателен

Проводить обязательный аудит обязаны организации, у которых выполняется

Для каких организаций аудит обязателен

Проводить обязательный аудит обязаны организации, у которых выполняется

Для каких организаций аудит обязателен

Некоторым непубличным АО разрешили не проводить обязательный

Для каких организаций аудит обязателен

Некоторым непубличным АО разрешили не проводить обязательный

Письмо Минфина от 27 декабря 2019 г.

N 07-04-09/102563

Аудиторы должны удостовериться,

Письмо Минфина от 27 декабря 2019 г.

N 07-04-09/102563

Аудиторы должны удостовериться,

Изменения в бухгалтерской отчетности

Утвердили Перечень сведений, которые должны быть отражены в

Изменения в бухгалтерской отчетности

Утвердили Перечень сведений, которые должны быть отражены в

Самоаудит бухгалтерской отчетности и контрольные соотношения

Письмо ФНС России от 31.07.2019 №

Самоаудит бухгалтерской отчетности и контрольные соотношения

Письмо ФНС России от 31.07.2019 №

Единый налоговый платеж с 2023 г. Налоговый контроль

Единый налоговый платеж с 2023 г. Налоговый контроль

Единый налоговый платеж с 2023 г.

Единый налоговый платеж с 2023 г.

Новые сроки сдачи отчетности с 2023 г.

Контрольные соотношения по всем декларациям

Новые сроки сдачи отчетности с 2023 г.

Контрольные соотношения по всем декларациям

Новые сроки уплаты налогов с 2023 г.

Новые сроки уплаты налогов с 2023 г.

Уведомления по ЕНП с 2023 г.

Обязали подавать уведомления об исчисленных суммах

С 2023 года

Уведомления по ЕНП с 2023 г.

Обязали подавать уведомления об исчисленных суммах

С 2023 года

Как составить уведомление с 2023 г.

Форма, порядок заполнения утверждены приказом ФНС от

Как составить уведомление с 2023 г.

Форма, порядок заполнения утверждены приказом ФНС от

При этом:

- по налогу на имущество организаций, УСН, транспортному и земельному

При этом:

- по налогу на имущество организаций, УСН, транспортному и земельному

Как исправить уведомление в 2023 г.

ФНС назвала частые ошибки, которые допускают

Как исправить уведомление в 2023 г.

ФНС назвала частые ошибки, которые допускают

Ошибка в сумме

Чтобы изменить сумму начисленных налогов и взносов в уведомлении,

Ошибка в сумме

Чтобы изменить сумму начисленных налогов и взносов в уведомлении,

Ошибка в реквизитах

Если при заполнении уведомления ошиблись в реквизитах, например, в

Ошибка в реквизитах

Если при заполнении уведомления ошиблись в реквизитах, например, в

Как исправить уведомление в 2023 г.

Ошибка в платежке вместо уведомления

Если плательщик

Как исправить уведомление в 2023 г.

Ошибка в платежке вместо уведомления

Если плательщик

Как платить налоги с 2023 г.

Источник: Приказ Минфина от 30.12.2022 № 199н

Платежка на ЕНП

Если

Как платить налоги с 2023 г.

Источник: Приказ Минфина от 30.12.2022 № 199н

Платежка на ЕНП

Если

Как платить налоги с 2023 г.

Платежка вместо уведомления

Если направляете платежки взамен

Как платить налоги с 2023 г.

Платежка вместо уведомления

Если направляете платежки взамен

Сальдо по ЕНС

Информацию о сальдо вы увидите в личном кабинете.

ФНС утвердила формы справок

Сальдо по ЕНС

Информацию о сальдо вы увидите в личном кабинете.

ФНС утвердила формы справок

Новая очередность списания налогов

Новая очередность списания налогов

Новая очередность списания налогов

НДФЛ будут зачислять в бюджет раньше срока уплаты

При наличии

Новая очередность списания налогов

НДФЛ будут зачислять в бюджет раньше срока уплаты

При наличии

Новый порядок расчета пеней в 2023 г.

С 26 марта 2022 года

Новый порядок расчета пеней в 2023 г.

С 26 марта 2022 года

Изменения 2022-2023 гг.

по налогу на прибыль

Изменения 2022-2023 гг.

по налогу на прибыль

Налог на прибыль с 2023 г.

В 2023 году применяется форма декларации

Налог на прибыль с 2023 г.

В 2023 году применяется форма декларации

Налог на прибыль с 2023 г.

Налог на прибыль с 2023 г.

Налог на прибыль с 2023 г.

Инвестиционный вычет С 1 января 2023 года

Налог на прибыль с 2023 г.

Инвестиционный вычет С 1 января 2023 года

Новая отчетность по имущественным налогам

С 1 января 2023 года освободили от обязанности

Новая отчетность по имущественным налогам

С 1 января 2023 года освободили от обязанности

Новая отчетность по имущественным налогам

С 2023 г. обновили декларацию по налогу на имущество

Ее форму, формат и порядок

Новая отчетность по имущественным налогам

С 2023 г. обновили декларацию по налогу на имущество

Ее форму, формат и порядок

Новая отчетность по имущественным налогам

Если в сообщении об исчисленном транспортном, земельном

Новая отчетность по имущественным налогам

Если в сообщении об исчисленном транспортном, земельном

Антикризисная мера по налогу на имущество

Налоговая база за 2023 год определяется

Антикризисная мера по налогу на имущество

Налоговая база за 2023 год определяется

Антикризисная мера по транспортному налогу

Отменили повышающие коэффициенты по транспортному налогу для

Антикризисная мера по транспортному налогу

Отменили повышающие коэффициенты по транспортному налогу для

Документ: Федеральный закон от 06.03.2022 № 39-ФЗ

С 1 сентября 2023 года отменят требование о том, что документы

Документ: Федеральный закон от 06.03.2022 № 39-ФЗ

С 1 сентября 2023 года отменят требование о том, что документы

Минтранс утвердил новый порядок заполнения путевых листов (приказ Минтранса от 28.09.2022

Минтранс утвердил новый порядок заполнения путевых листов (приказ Минтранса от 28.09.2022

Отметки о медосмотре. По-новому нужно заверять отметки о медосмотре. Помимо подписи и

Отметки о медосмотре. По-новому нужно заверять отметки о медосмотре. Помимо подписи и

Электронный путевой лист. Путевой лист можно оформлять в электронном виде.

В правилах

Электронный путевой лист. Путевой лист можно оформлять в электронном виде.

В правилах

Правила заполнения путевых листов

Минтранс утвердил поправки в правила заполнения путевых листов

Правила заполнения путевых листов

Минтранс утвердил поправки в правила заполнения путевых листов

Правила заполнения путевых листов

Правила заполнения путевых листов

Новая транспортная накладная с 2022 г.

Расходы на перевозку транспортная накладная подтверждает если есть

Новая транспортная накладная с 2022 г.

Расходы на перевозку транспортная накладная подтверждает если есть

Новая транспортная накладная с 2022 г.

Минтранс подготовил методические рекомендации по заполнению

Новая транспортная накладная с 2022 г.

Минтранс подготовил методические рекомендации по заполнению

Курсовые разницы

Специальные правила 2022–2024 годов

В 2023–2024 годах положительные и отрицательные курсовые разницы по

Курсовые разницы

Специальные правила 2022–2024 годов

В 2023–2024 годах положительные и отрицательные курсовые разницы по

С 8 июня 2020 года во внереализационных расходах можно учесть

Стоимость имущества

С 8 июня 2020 года во внереализационных расходах можно учесть

Стоимость имущества

Материальная помощь мобилизованным

От НДФЛ и всех видов взносов освободили деньги

Материальная помощь мобилизованным

От НДФЛ и всех видов взносов освободили деньги

Повышенные суточные по командировкам

От НДФЛ освободили суточные работникам при командировках

Повышенные суточные по командировкам

От НДФЛ освободили суточные работникам при командировках

Безотчетные суммы по командировкам

Их платят при командировках на территории, которые

Безотчетные суммы по командировкам

Их платят при командировках на территории, которые

Новые документы для подтверждения расходов на командировку

Правительство скорректировало положение о командировках (Постановление

Новые документы для подтверждения расходов на командировку

Правительство скорректировало положение о командировках (Постановление

Расходы на санаторно-курортное лечение с 2022 г.

С 1 января 2022 года при расчете налога

Расходы на санаторно-курортное лечение с 2022 г.

С 1 января 2022 года при расчете налога

Расширили перечень случаев, когда безвозмездная передача между учредителем и дочерней компанией

Расширили перечень случаев, когда безвозмездная передача между учредителем и дочерней компанией

Организации должны нормировать убытки

Ограничение в 50% на списание убытков продлили до 31 декабря 2024 года

(планируют

Организации должны нормировать убытки

Ограничение в 50% на списание убытков продлили до 31 декабря 2024 года

(планируют

Изменения

по НДС

2022-2023 гг.

Изменения

по НДС

2022-2023 гг.

НДС с 2023 г.

НДС с 2023 г.

Заявительный порядок возмещения НДС

В заявлении на возврат НДС можно не указывать реквизиты счета

Можно

Заявительный порядок возмещения НДС

В заявлении на возврат НДС можно не указывать реквизиты счета

Можно

НДС при ввозе товаров

Если ввозите товары с территории государств — участников ЕАЭС, то платить

НДС при ввозе товаров

Если ввозите товары с территории государств — участников ЕАЭС, то платить

Отчетность по НДС в 2023 г.

Контрольные соотношения по НДС:

- Приказ от

Отчетность по НДС в 2023 г.

Контрольные соотношения по НДС:

- Приказ от

Закрепили случаи не принятия декларации инспекторами

декларация подписана неустановленным лицом, либо ее

Закрепили случаи не принятия декларации инспекторами

декларация подписана неустановленным лицом, либо ее

Закрепили случаи не принятия декларации инспекторами

Если декларацию не приняли, ИФНС уведомит

Закрепили случаи не принятия декларации инспекторами

Если декларацию не приняли, ИФНС уведомит

Система прослеживаемости товаров

Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ.

Контролируют

Система прослеживаемости товаров

Система прослеживаемости импортных товаров введена Федеральным законом от 09.11.2020 № 371-ФЗ. Контролируют

Система прослеживаемости товаров

В состав операций с прослеживаемыми товарами включили 12 позиций

Система прослеживаемости товаров

В состав операций с прослеживаемыми товарами включили 12 позиций

РНПТ зависит от того, откуда товар попал в Россию:

- Ввоз из

РНПТ зависит от того, откуда товар попал в Россию: - Ввоз из

Отчетность по прослеживаемым товарам

Основание: приказ ФНС России от 08.07.2021 № ЕД-7-15/645

Отчетность по прослеживаемым товарам

Основание: приказ ФНС России от 08.07.2021 № ЕД-7-15/645

Отчетность по прослеживаемым товарам

Отчетность по прослеживаемым товарам

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Отчетность по прослеживаемым товарам

Все отчёты и уведомления надо сдавать в электронном

Изменения по НДС для экспортеров

Федеральный закон от 19.12.2022 № 549-ФЗ упростил процедуру

Изменения по НДС для экспортеров

Федеральный закон от 19.12.2022 № 549-ФЗ упростил процедуру

Изменения по НДС для экспортеров

Транспортные документы не требуется представлять одновременно с

Изменения по НДС для экспортеров

Транспортные документы не требуется представлять одновременно с

Изменения по НДС для экспортеров

Повторное представление контрактов не требуется

Налогоплательщики, применяющие нулевую

Изменения по НДС для экспортеров

Повторное представление контрактов не требуется

Налогоплательщики, применяющие нулевую

Расчет НДС с межценовой разницы

С 1 января 2022 г. при перепродаже

Расчет НДС с межценовой разницы

С 1 января 2022 г. при перепродаже

Как подтвердить льготу из

раздела 7 декларации по НДС

Льготу вы обязаны подтвердить

Как подтвердить льготу из

раздела 7 декларации по НДС

Льготу вы обязаны подтвердить

НДС налогового агента

С 1 октября 2022 г. организациям выполняют функции налоговых агентов, если

НДС налогового агента

С 1 октября 2022 г. организациям выполняют функции налоговых агентов, если

Вычет НДС налогового агента

Налоговые агенты по-новому предъявляют НДС к вычету

К вычету следует предъявлять

Вычет НДС налогового агента

Налоговые агенты по-новому предъявляют НДС к вычету

К вычету следует предъявлять

Изменения 2022-2023 гг. в НДФЛ и страховых взносах

Изменения 2022-2023 гг. в НДФЛ и страховых взносах

НДФЛ с 2023 г.

Платить НДФЛ и отчитываться нужно в новые сроки

С

НДФЛ с 2023 г.

Платить НДФЛ и отчитываться нужно в новые сроки

С

Новые изменения по НДФЛ в 2023 г.

Единый срок для уведомлений и платежей

Новые изменения по НДФЛ в 2023 г.

Единый срок для уведомлений и платежей

Форма 6-НДФЛ

В 2023 году 6-НДФЛ надо сдавать по обновленной форме (приказ

Форма 6-НДФЛ

В 2023 году 6-НДФЛ надо сдавать по обновленной форме (приказ

НДФЛ с 2023 г.

Зарплата, выданная после 23 числа (например, 26 июня)

Раздел

НДФЛ с 2023 г.

Зарплата, выданная после 23 числа (например, 26 июня)

Раздел

Форма 6-НДФЛ

ФНС отменила два контрольных соотношения из письма ФНС от 18.02.2022 № БС-4-11/1981@:

Форма 6-НДФЛ

ФНС отменила два контрольных соотношения из письма ФНС от 18.02.2022 № БС-4-11/1981@:

НДФЛ с 2023 г.

Перенесли срок для подачи сведений о неудержанном НДФЛ

Если в течение

НДФЛ с 2023 г.

Перенесли срок для подачи сведений о неудержанном НДФЛ

Если в течение

НДФЛ с 2024 г.

Увеличили социальные вычеты по НДФЛ

Максимальный размер социального налогового

НДФЛ с 2024 г.

Увеличили социальные вычеты по НДФЛ

Максимальный размер социального налогового

Планируемые изменения по НДФЛ

Планируемые изменения по НДФЛ

Планируемые изменения по НДФЛ

Планируемые изменения по НДФЛ

НДФЛ с материальной выгоды в 2021-2023 гг.

Закон № 67-ФЗ предусматривает

НДФЛ с материальной выгоды в 2021-2023 гг.

Закон № 67-ФЗ предусматривает

НДФЛ по ставке 15%

В 2021–2023 году налоговые агенты в особом порядке

НДФЛ по ставке 15%

В 2021–2023 году налоговые агенты в особом порядке

НДФЛ по путевкам для сотрудников и их детей с 2022 г.

Увеличили

НДФЛ по путевкам для сотрудников и их детей с 2022 г.

Увеличили

Исключили условие об учете расходов.

Компенсацию стоимости путевки освободили от НДФЛ, даже

Исключили условие об учете расходов.

Компенсацию стоимости путевки освободили от НДФЛ, даже

Новая отчетность: ЕФС-1

С 1 января 2023 года ПФР и ФСС объединили в Фонд социального страхования -

Новая отчетность: ЕФС-1

С 1 января 2023 года ПФР и ФСС объединили в Фонд социального страхования -

ЕФС-1 при заключении договора подряда

Договор подписали раньше, чем по нему начались работы.

В

ЕФС-1 при заключении договора подряда

Договор подписали раньше, чем по нему начались работы.

В

Ошибки в ЕФС-1

Код «20» означает, что найденные ошибки не считают критическими.

Ошибки в ЕФС-1

Код «20» означает, что найденные ошибки не считают критическими.

Страховые взносы с 1 января 2023 г.

ФНС утвердила бланки РСВ

Страховые взносы с 1 января 2023 г.

ФНС утвердила бланки РСВ

Страховые взносы с 1 января 2023 г.

Ежемесячный РСВ

Ежемесячно нужно сдавать

Страховые взносы с 1 января 2023 г.

Ежемесячный РСВ

Ежемесячно нужно сдавать

пособия по временной нетрудоспособности,

арендная плата,

дивиденды,

подарки по договору дарения

Облагаются

арендная плата,

дивиденды,

подарки по договору дарения

Облагаются

Страховые взносы с 1 января 2023 г.

Сроки уплаты

Компании перечисляют страховые

Страховые взносы с 1 января 2023 г.

Сроки уплаты

Компании перечисляют страховые

Страховые взносы с 1 января 2023 г.

Облагаемые выплаты

В перечень облагаемых попали

Страховые взносы с 1 января 2023 г.

Облагаемые выплаты

В перечень облагаемых попали

Учет обязательств

Учет обязательств Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Кәсіпкерлік қызметті қаржыландыру. (Такырып 5) Совокупные доходы населения и социальная политика государства

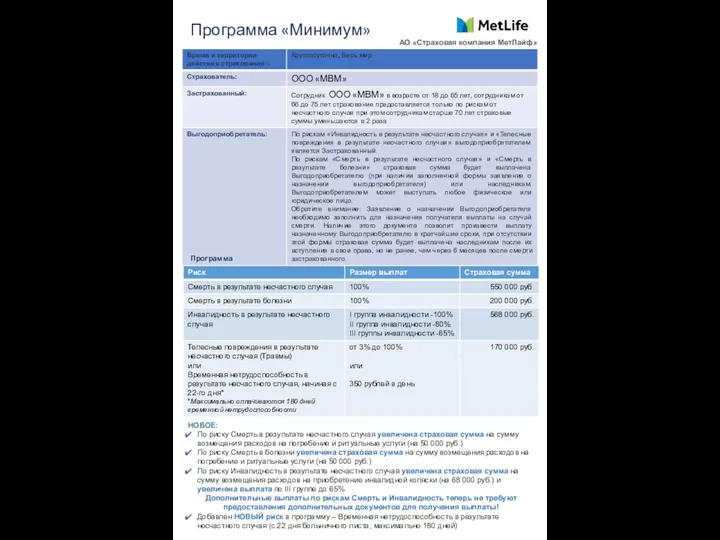

Совокупные доходы населения и социальная политика государства Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Налог на добавленную стоимость

Налог на добавленную стоимость Анализ портфеля акций

Анализ портфеля акций Экономико-правовая организация заработной платы (оплаты труда)

Экономико-правовая организация заработной платы (оплаты труда) История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи

История возникновения Международных Стандартов, Финансовой Отчетности (МСФО), суть, цели и задачи Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Использование информационной системы – справочная информация

Использование информационной системы – справочная информация Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Направление продаж. Крупные организации города Воронеж

Направление продаж. Крупные организации города Воронеж Товарное кредитование для ваших покупателей

Товарное кредитование для ваших покупателей Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Семейный бюджет. Открытый урок. 3 класс

Семейный бюджет. Открытый урок. 3 класс Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы Система налогообложения

Система налогообложения Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Оцінка фінансового стану підприємства та шляхи його зміцнення

Оцінка фінансового стану підприємства та шляхи його зміцнення Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты