- Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Содержание

- 2. 1. Кәсіпорынның қаржылық ортасы Кәсіпорынның қаржы ресурстары – шаруашылық субъектінің иелігіндегі қаражаттар жиынтығы. Ол кәсіпорын табысын

- 3. Кәсіпорын қаржылары оның өндірістік- шаруашылық қызметі барысында пайда болады, сондай-ақ оның қаржылық ресурстарын қалыптастыру және бөлумен

- 4. Кәсіпорынның барлық ақшалай ағымдарының немесе қаржылық ресурстарының қалыптасуы мен пайдаланылуын келесі түрде бөліп көрсетуге болады: Кәсіпорынның

- 5. Қаржылық қатынастар құрамында кәсіпорынның ақшалай қатынастарының келесідей топтарын бөліп көрсетуге болады: Бастапқы табыстарды қалыптастыру және шаруашылық

- 6. Тұтынушылар арасындағы ақшалай қатынастар. Сақтандыру ұйымдары арасындағы ақшалай қатынастар; Банктік жүйе арасындағы ақшалай қатынастар; Мемлекет пен

- 7. Кәсіпорынның қаржылық ресурстарын ұйымдастырудың негізгі қағидалары: Қаржы ресурстарының құрылымы мен көлемінің оңтайлы құрамы Қаржы ресурстарынын қаржыландыру

- 8. Кәсіпорынның қаржылық ортасы –кәсіпорынның қаржылық қатынастар субъектілерімен және объектілерімен көпжақты өзара іскерлік байланыстар кешені.

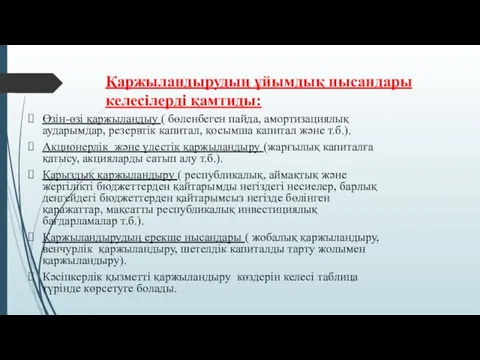

- 9. 2.Кәсіпкерлік қызметті қалыптастыру мен қаржыландыру көздері Кәсіпкерлік қызметтің дамуы мен тиімділігіне оны қаржыландыру шамасы тікелей әсер

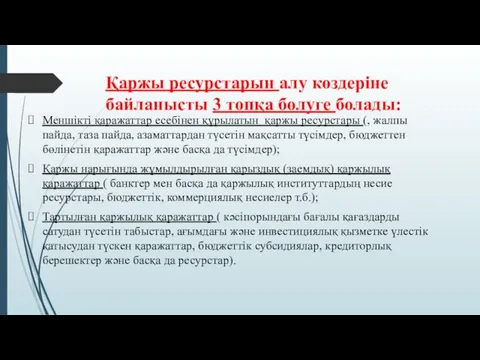

- 10. Қаржы ресурстарын алу көздеріне байланысты 3 топқа бөлуге болады: Меншікті қаражаттар есебінен құрылатын қаржы ресурстары (,

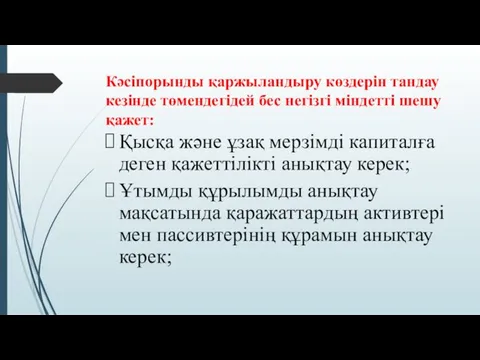

- 11. Кәсіпорынды қаржыландыру көздерін тандау кезінде төмендегідей бес негізгі міндетті шешу қажет: Қысқа және ұзақ мерзімді капиталға

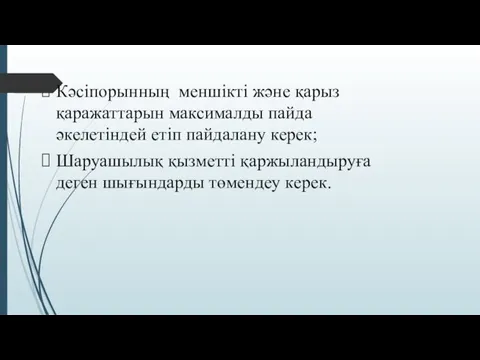

- 12. Кәсіпорынның меншікті және қарыз қаражаттарын максималды пайда әкелетіндей етіп пайдалану керек; Шаруашылық қызметті қаржыландыруға деген шығындарды

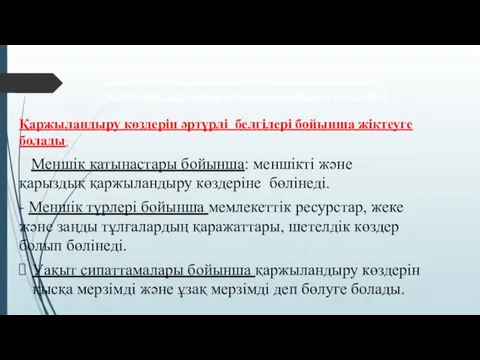

- 13. Қаржыландыру жүйесі қаржыландыру көздері мен қаржыландырудың ұйымдық нысандарын қамтийды. Қаржыландыру көздерін әртүрлі белгілері бойынша жіктеуге болады:

- 14. Қаржыландырудың ұйымдық нысандары келесілерді қамтиды: Өзін-өзі қаржыландыу ( бөленбеген пайда, амортизациялық аударымдар, резервтік капитал, қосымша капитал

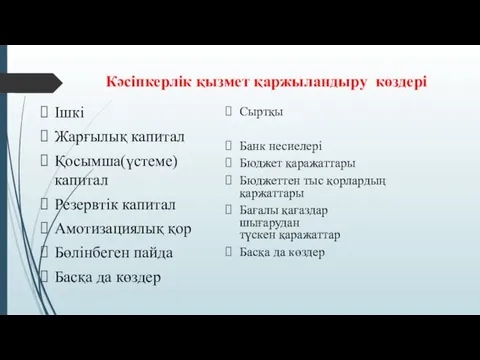

- 15. Кәсіпкерлік қызмет қаржыландыру көздері Ішкі Жарғылық капитал Қосымша(үстеме) капитал Резервтік капитал Амотизациялық қор Бөлінбеген пайда Басқа

- 16. 3.Кәсіпкерлік қызметті несиелеу. Сыртқы қаржыландырудың ең кеңінен тараған түрлерінің бірі несиелеу болып табылады. Кәсіпкерлік қызметті несиелеу

- 17. Несие – бір меншік иесінің басқа меншік иесіне кезкелген нысандағы (тауарлық, ақшалай, материялдық емес) құндылықтарды уақытша

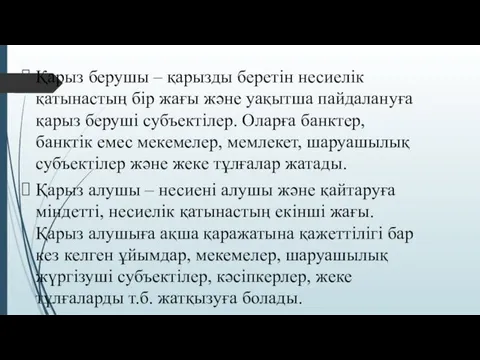

- 18. Қарыз берушы – қарызды беретін несиелік қатынастың бір жағы және уақытша пайдалануға қарыз беруші субъектілер. Оларға

- 19. Несие мынандай қызметтерді атқарады: Қайта бөлу Айналыс шығындарын үнемдеу Айналыстағы нақты ақшалардың орнын уақытша алмастыру Капиталдың

- 20. Несие ақшалай несие тауар берілетін несиені банктік несие деп атайды. Несиенің түрлері өте көп және ол

- 21. 2) Пайдалану сипатына қарай: Негізгі қорларға жұмсалатын несие Айналым қаражатына жұмсалатын несие

- 22. 3 ) Қамтамасыз ету дәрежесіне қарай: а) қамтамасыз етілген несие: - кепіл хатпен - кепілдемемен -

- 23. 4) қайтарылу дәрежесіне қарай: - стандартты несие – несиенің қайтарылу уақыты жетпеген, бірақ қайтарылатынына ешқандай күмән

- 24. 5) Валютамен берілуіне қарай: Ұлттық валютамен берілген несие; Шетел валютасымен берілген несие. 6) Берілу шартына қарай:

- 25. Сенім - несиесі – банктің сеніміне кірген, төлем қабілеті жоғары корпоративтік клиенттерге берілген несие. Ломбардтық несие

- 26. 4.Кәсіпкерліктегі лизингтік операциялар Лизинг – бір жағына инвестициялық қызмет түрі болса, екінші жағынан жалдың (аренданың) ерекше

- 27. Қазақстан Республикасының « Қаржы лизингі туралы» заңына сәйкес қаржы лизингі (лизинг) – лизинг беруші сатушыдан өз

- 28. Лизинг шарты бойынша лизинг нысанасын беру мына талаптардың біріне сай келуге тиіс: 1) Лизинг нысанасын лизинг

- 29. Лизингтік операцияға негізінен үш қатысушы қатысады. Олар: Лизинг беруші(лизингтік компания) Лизинг алушы Лизинг нысанасын сатушы.

- 30. Қазақстан Республикасының «Қаржы лизингі туралы» заңында лизингтің екі нысаны, яғни ішкі және халықаралық нысандары анықталған. Сонымен

- 31. Ішкі лизингті жүзеге асырған кезде лизинг беруші, лизинг алушы және сатушы Қазақстан Республикасының резиденттері болып табылады,

- 32. Сублизинг – лизинг алушы ( сублизинг беруші) бұрын лизинг шарты бойынша лизинг берушіден алынған және лизинг

- 33. Факторингі кәсіпкерлік қызметті қаржыландыру әдістерінің бірі ретінде де қарыстыруға болады. Факторингтік операцияға әдетте үш тарап қатысады.

- 34. Факторингтік компанияның негізгі қызметі қысқа мерзімді ( 180 күннен аспайтын ) дебиторлық берешекті сатып алу жолымен

- 36. Скачать презентацию

1. Кәсіпорынның қаржылық ортасы

Кәсіпорынның қаржы ресурстары – шаруашылық субъектінің иелігіндегі қаражаттар

1. Кәсіпорынның қаржылық ортасы

Кәсіпорынның қаржы ресурстары – шаруашылық субъектінің иелігіндегі қаражаттар

Кәсіпорын қаржылары оның өндірістік- шаруашылық қызметі барысында пайда болады, сондай-ақ оның

Кәсіпорын қаржылары оның өндірістік- шаруашылық қызметі барысында пайда болады, сондай-ақ оның

Кәсіпорынның барлық ақшалай ағымдарының немесе қаржылық ресурстарының қалыптасуы мен пайдаланылуын келесі

Кәсіпорынның барлық ақшалай ағымдарының немесе қаржылық ресурстарының қалыптасуы мен пайдаланылуын келесі

Қаржылық қатынастар құрамында кәсіпорынның ақшалай қатынастарының келесідей топтарын бөліп көрсетуге болады:

Бастапқы

Қаржылық қатынастар құрамында кәсіпорынның ақшалай қатынастарының келесідей топтарын бөліп көрсетуге болады:

Бастапқы

Тұтынушылар арасындағы ақшалай қатынастар.

Сақтандыру ұйымдары арасындағы ақшалай қатынастар;

Банктік жүйе арасындағы ақшалай

Тұтынушылар арасындағы ақшалай қатынастар.

Сақтандыру ұйымдары арасындағы ақшалай қатынастар;

Банктік жүйе арасындағы ақшалай

Кәсіпорынның қаржылық ресурстарын ұйымдастырудың негізгі қағидалары:

Қаржы ресурстарының құрылымы мен көлемінің

Кәсіпорынның қаржылық ресурстарын ұйымдастырудың негізгі қағидалары:

Қаржы ресурстарының құрылымы мен көлемінің

Кәсіпорынның қаржылық ортасы –кәсіпорынның қаржылық қатынастар субъектілерімен және объектілерімен көпжақты өзара

Кәсіпорынның қаржылық ортасы –кәсіпорынның қаржылық қатынастар субъектілерімен және объектілерімен көпжақты өзара

2.Кәсіпкерлік қызметті қалыптастыру мен қаржыландыру көздері

Кәсіпкерлік қызметтің дамуы мен тиімділігіне оны

2.Кәсіпкерлік қызметті қалыптастыру мен қаржыландыру көздері

Кәсіпкерлік қызметтің дамуы мен тиімділігіне оны

Қаржы ресурстарын алу көздеріне байланысты 3 топқа бөлуге болады:

Меншікті қаражаттар есебінен

Қаржы ресурстарын алу көздеріне байланысты 3 топқа бөлуге болады:

Меншікті қаражаттар есебінен

Кәсіпорынды қаржыландыру көздерін тандау кезінде төмендегідей бес негізгі міндетті шешу қажет:

Қысқа

Кәсіпорынды қаржыландыру көздерін тандау кезінде төмендегідей бес негізгі міндетті шешу қажет:

Қысқа

Кәсіпорынның меншікті және қарыз қаражаттарын максималды пайда әкелетіндей етіп пайдалану керек;

Шаруашылық

Кәсіпорынның меншікті және қарыз қаражаттарын максималды пайда әкелетіндей етіп пайдалану керек;

Шаруашылық

Қаржыландыру жүйесі қаржыландыру көздері мен қаржыландырудың ұйымдық нысандарын қамтийды.

Қаржыландыру көздерін әртүрлі

Қаржыландыру жүйесі қаржыландыру көздері мен қаржыландырудың ұйымдық нысандарын қамтийды.

Қаржыландыру көздерін әртүрлі

Қаржыландырудың ұйымдық нысандары келесілерді қамтиды:

Өзін-өзі қаржыландыу ( бөленбеген пайда, амортизациялық аударымдар,

Қаржыландырудың ұйымдық нысандары келесілерді қамтиды:

Өзін-өзі қаржыландыу ( бөленбеген пайда, амортизациялық аударымдар,

Кәсіпкерлік қызмет қаржыландыру көздері

Ішкі

Жарғылық капитал

Қосымша(үстеме) капитал

Резервтік капитал

Амотизациялық

Кәсіпкерлік қызмет қаржыландыру көздері

Ішкі

Жарғылық капитал

Қосымша(үстеме) капитал

Резервтік капитал

Амотизациялық

3.Кәсіпкерлік қызметті несиелеу.

Сыртқы қаржыландырудың ең кеңінен тараған түрлерінің бірі несиелеу болып

3.Кәсіпкерлік қызметті несиелеу.

Сыртқы қаржыландырудың ең кеңінен тараған түрлерінің бірі несиелеу болып

Несие – бір меншік иесінің басқа меншік иесіне кезкелген нысандағы (тауарлық,

Несие – бір меншік иесінің басқа меншік иесіне кезкелген нысандағы (тауарлық,

Қарыз берушы – қарызды беретін несиелік қатынастың бір жағы және уақытша

Қарыз берушы – қарызды беретін несиелік қатынастың бір жағы және уақытша

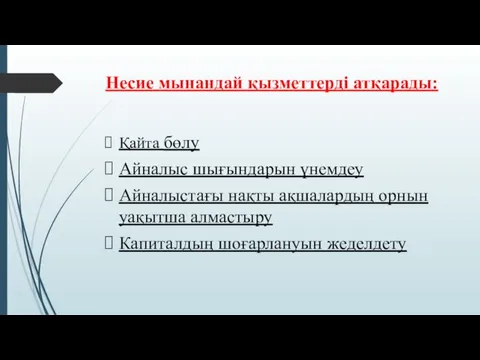

Несие мынандай қызметтерді атқарады:

Қайта бөлу

Айналыс шығындарын үнемдеу

Айналыстағы нақты ақшалардың орнын уақытша

Несие мынандай қызметтерді атқарады:

Қайта бөлу

Айналыс шығындарын үнемдеу

Айналыстағы нақты ақшалардың орнын уақытша

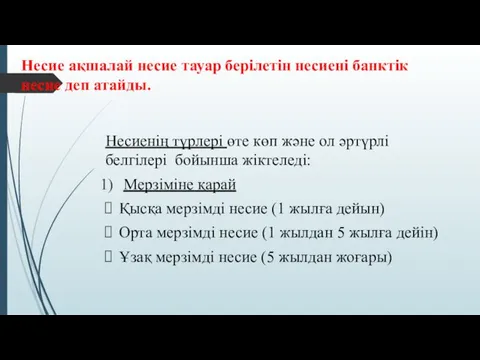

Несие ақшалай несие тауар берілетін несиені банктік несие деп атайды.

Несиенің

Несие ақшалай несие тауар берілетін несиені банктік несие деп атайды.

Несиенің

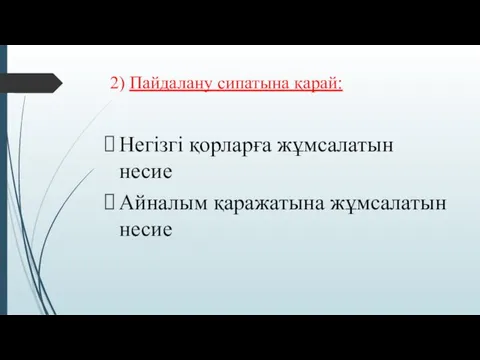

2) Пайдалану сипатына қарай:

Негізгі қорларға жұмсалатын несие

Айналым қаражатына жұмсалатын несие

2) Пайдалану сипатына қарай:

Негізгі қорларға жұмсалатын несие

Айналым қаражатына жұмсалатын несие

3 ) Қамтамасыз ету дәрежесіне қарай:

а) қамтамасыз етілген несие:

- кепіл хатпен

-

3 ) Қамтамасыз ету дәрежесіне қарай:

а) қамтамасыз етілген несие:

- кепіл хатпен

-

4) қайтарылу дәрежесіне қарай:

- стандартты несие – несиенің қайтарылу уақыты

4) қайтарылу дәрежесіне қарай:

- стандартты несие – несиенің қайтарылу уақыты

5) Валютамен берілуіне қарай:

Ұлттық валютамен берілген несие;

Шетел валютасымен берілген несие.

6) Берілу

5) Валютамен берілуіне қарай:

Ұлттық валютамен берілген несие;

Шетел валютасымен берілген несие.

6) Берілу

Сенім - несиесі – банктің сеніміне кірген, төлем қабілеті жоғары корпоративтік

Сенім - несиесі – банктің сеніміне кірген, төлем қабілеті жоғары корпоративтік

4.Кәсіпкерліктегі лизингтік операциялар

Лизинг – бір жағына инвестициялық қызмет түрі болса, екінші

4.Кәсіпкерліктегі лизингтік операциялар

Лизинг – бір жағына инвестициялық қызмет түрі болса, екінші

Қазақстан Республикасының « Қаржы лизингі туралы» заңына сәйкес қаржы лизингі (лизинг)

Қазақстан Республикасының « Қаржы лизингі туралы» заңына сәйкес қаржы лизингі (лизинг)

Лизинг шарты бойынша лизинг нысанасын беру мына талаптардың біріне сай келуге

Лизинг шарты бойынша лизинг нысанасын беру мына талаптардың біріне сай келуге

Лизингтік операцияға негізінен үш қатысушы қатысады. Олар:

Лизинг беруші(лизингтік компания)

Лизинг алушы

Лизинг

Лизингтік операцияға негізінен үш қатысушы қатысады. Олар:

Лизинг беруші(лизингтік компания)

Лизинг алушы

Лизинг

Қазақстан Республикасының «Қаржы лизингі туралы» заңында лизингтің екі нысаны, яғни ішкі

Қазақстан Республикасының «Қаржы лизингі туралы» заңында лизингтің екі нысаны, яғни ішкі

Ішкі лизингті жүзеге асырған кезде лизинг беруші, лизинг алушы және сатушы

Ішкі лизингті жүзеге асырған кезде лизинг беруші, лизинг алушы және сатушы

Сублизинг – лизинг алушы ( сублизинг беруші) бұрын лизинг шарты бойынша

Сублизинг – лизинг алушы ( сублизинг беруші) бұрын лизинг шарты бойынша

Факторингі кәсіпкерлік қызметті қаржыландыру әдістерінің бірі ретінде де қарыстыруға болады. Факторингтік

Факторингі кәсіпкерлік қызметті қаржыландыру әдістерінің бірі ретінде де қарыстыруға болады. Факторингтік

Факторингтік компанияның негізгі қызметі қысқа мерзімді ( 180 күннен аспайтын )

Факторингтік компанияның негізгі қызметі қысқа мерзімді ( 180 күннен аспайтын )

Вклады в Газпромбанке

Вклады в Газпромбанке Президентские гранты для ННО

Президентские гранты для ННО Учет финансовых вложений

Учет финансовых вложений Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Подоходный налог с физических лиц

Подоходный налог с физических лиц Business angels

Business angels Державне регулювання ринків фінансових послуг

Державне регулювання ринків фінансових послуг Страхование жизни

Страхование жизни Антикризисное управление кредитными организациями

Антикризисное управление кредитными организациями Учет производственных затрат

Учет производственных затрат Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия 6-НДФЛ и уведомления

6-НДФЛ и уведомления Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег

Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег Современная банковская система России

Современная банковская система России Электронные платежные системы

Электронные платежные системы Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Методы анализа и оценки рисков

Методы анализа и оценки рисков Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Денежные реформы

Денежные реформы Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Деньги. Функции денег

Деньги. Функции денег Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Ценность денежных средств

Ценность денежных средств Учет основных средств

Учет основных средств