- 6-НДФЛ и уведомления

Содержание

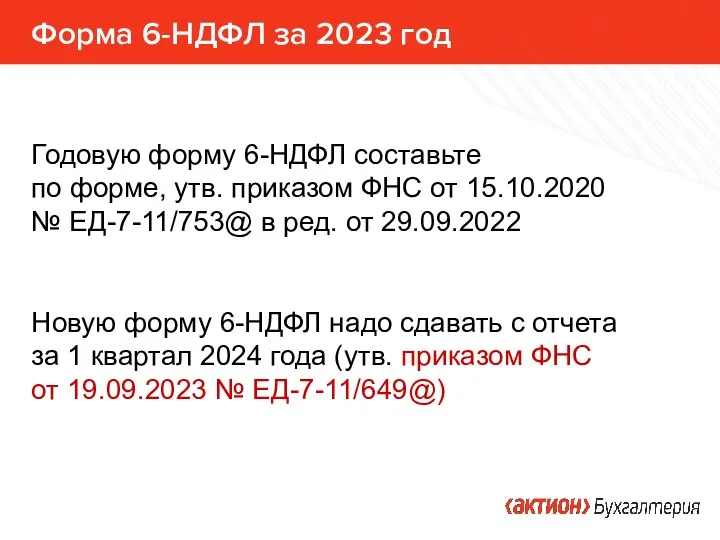

- 2. Годовую форму 6-НДФЛ составьте по форме, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. от

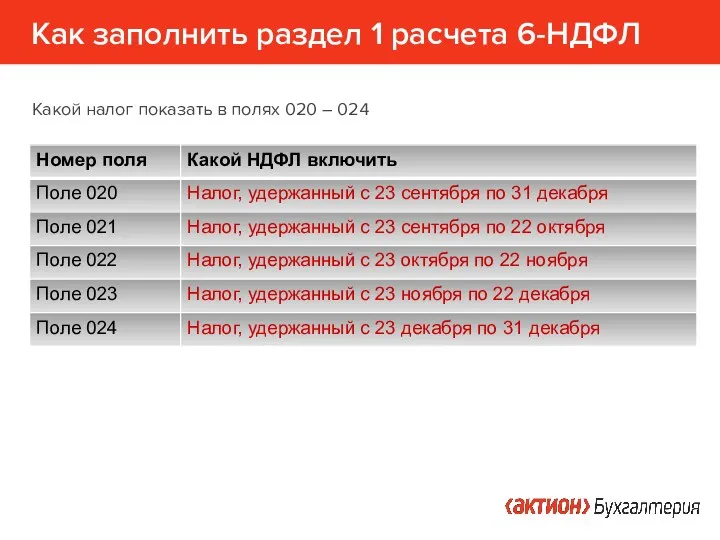

- 3. Как заполнить раздел 1 расчета 6-НДФЛ Какой налог показать в полях 020 – 024

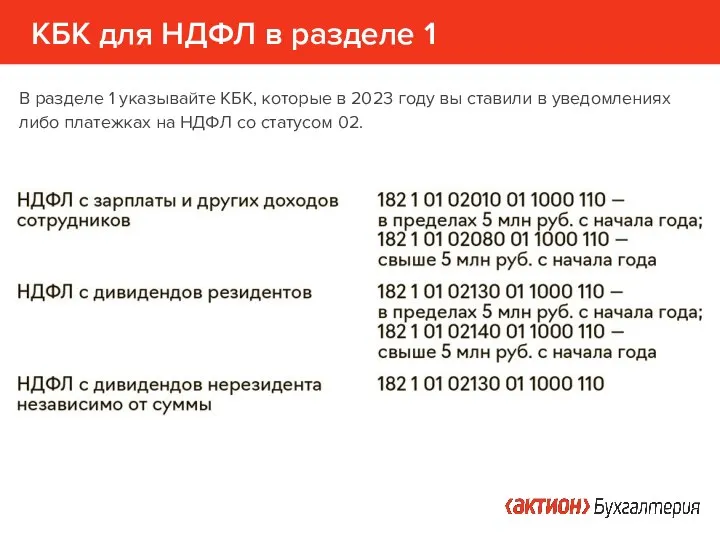

- 4. КБК для НДФЛ в разделе 1 В разделе 1 указывайте КБК, которые в 2023 году вы

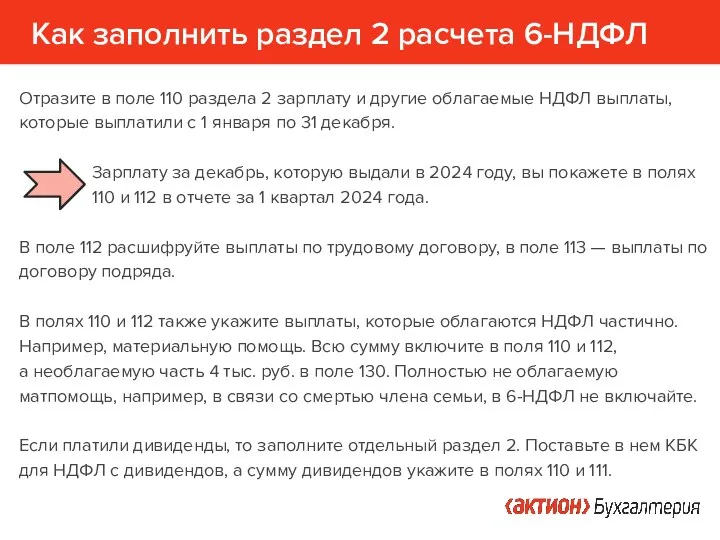

- 5. Как заполнить раздел 2 расчета 6-НДФЛ Отразите в поле 110 раздела 2 зарплату и другие облагаемые

- 6. Как заполнить справки о доходах Вместе с расчетом 6-НДФЛ за год заполните справки о доходах на

- 7. Как заполнить справки о доходах В разделе 2 справки есть поле «Сумма налога перечисленная». Но с

- 8. Заполняем раздел 1 расчета 6-НДФЛ Условие. Компания удержала НДФЛ с 23 сентября по 31 декабря Какие

- 9. Пример раздела 1 расчета 6-НДФЛ

- 10. Пример раздела 2 расчета 6-НДФЛ

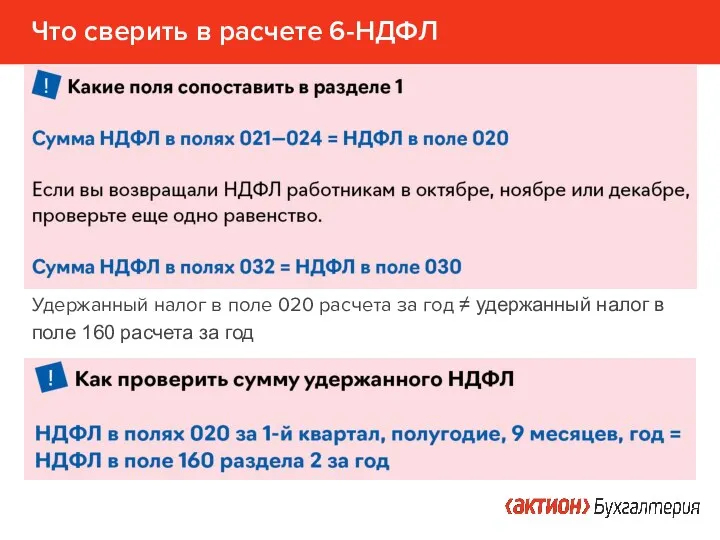

- 11. Что сверить в расчете 6-НДФЛ Удержанный налог в поле 020 расчета за год ≠ удержанный налог

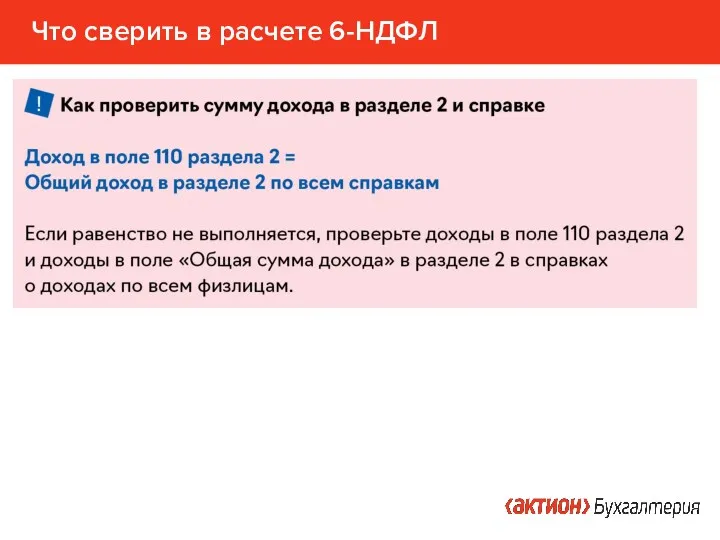

- 12. Что сверить в расчете 6-НДФЛ

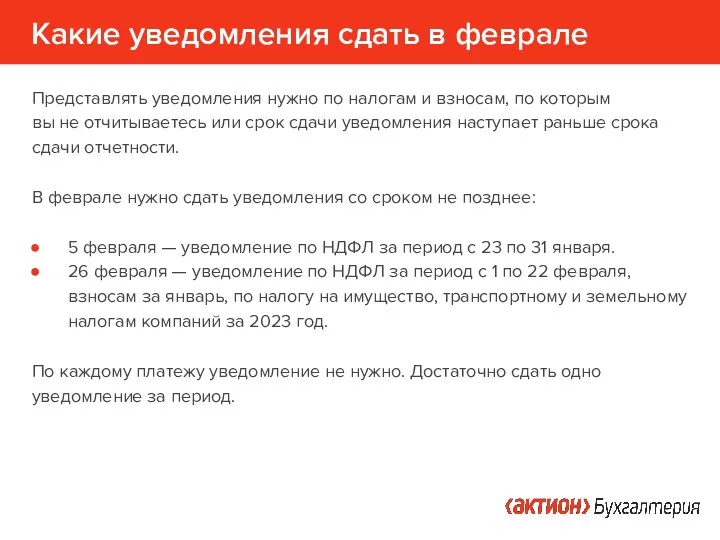

- 13. Какие уведомления сдать в феврале Представлять уведомления нужно по налогам и взносам, по которым вы не

- 14. Коды и сроки для сдачи уведомлений

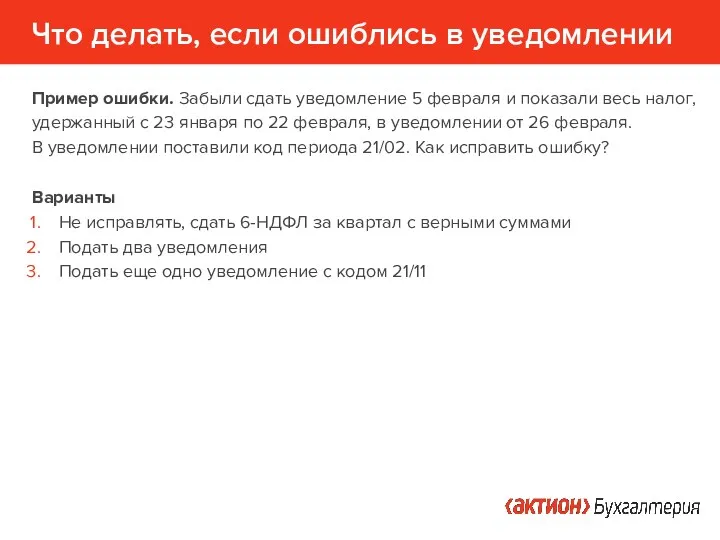

- 15. Что делать, если ошиблись в уведомлении Пример ошибки. Забыли сдать уведомление 5 февраля и показали весь

- 16. Решение: как исправить ошибку Чтобы исправить ошибку, подайте два уведомления с верными кодами и суммами: 1

- 18. Скачать презентацию

Годовую форму 6-НДФЛ составьте

по форме, утв. приказом ФНС от 15.10.2020

№

Годовую форму 6-НДФЛ составьте по форме, утв. приказом ФНС от 15.10.2020 №

Как заполнить раздел 1 расчета 6-НДФЛ

Какой налог показать в полях 020

Как заполнить раздел 1 расчета 6-НДФЛ

Какой налог показать в полях 020

КБК для НДФЛ в разделе 1

В разделе 1 указывайте КБК, которые в 2023 году

КБК для НДФЛ в разделе 1

В разделе 1 указывайте КБК, которые в 2023 году

Как заполнить раздел 2 расчета 6-НДФЛ

Отразите в поле 110 раздела 2 зарплату

Как заполнить раздел 2 расчета 6-НДФЛ

Отразите в поле 110 раздела 2 зарплату

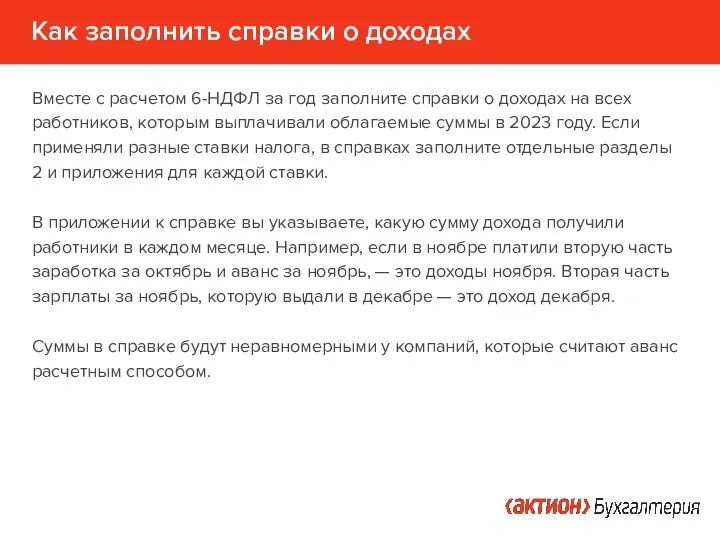

Как заполнить справки о доходах

Вместе с расчетом 6-НДФЛ за год заполните справки о доходах

Как заполнить справки о доходах

Вместе с расчетом 6-НДФЛ за год заполните справки о доходах

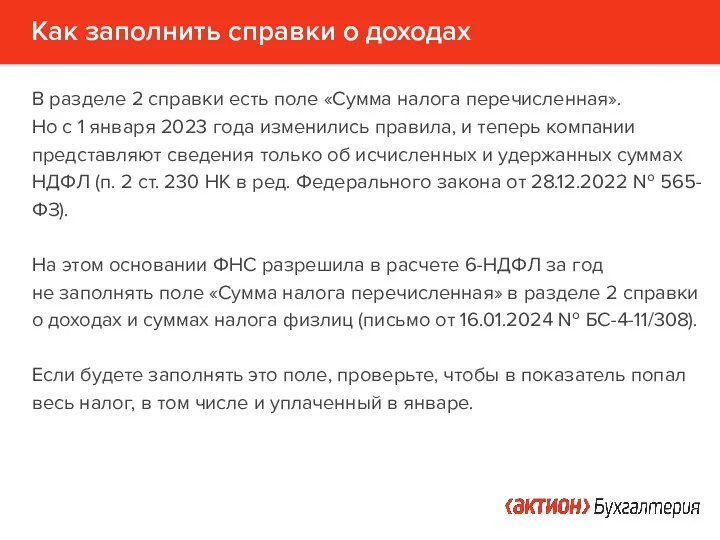

Как заполнить справки о доходах

В разделе 2 справки есть поле «Сумма налога перечисленная».

Как заполнить справки о доходах

В разделе 2 справки есть поле «Сумма налога перечисленная».

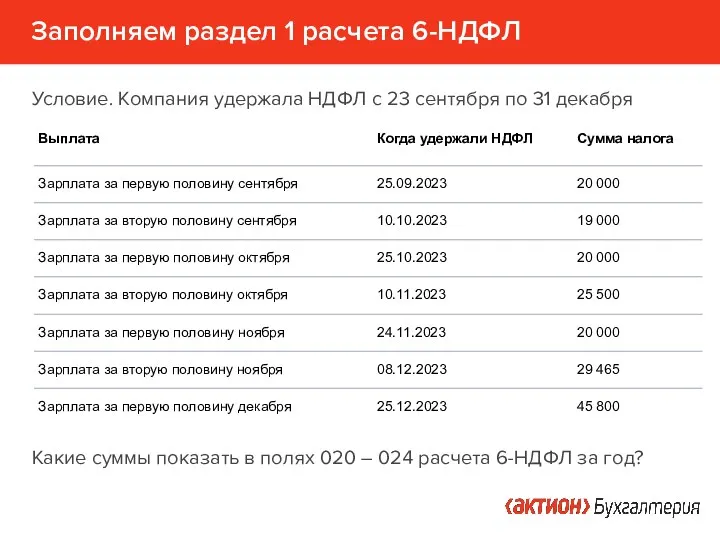

Заполняем раздел 1 расчета 6-НДФЛ

Условие. Компания удержала НДФЛ с 23 сентября

Заполняем раздел 1 расчета 6-НДФЛ

Условие. Компания удержала НДФЛ с 23 сентября

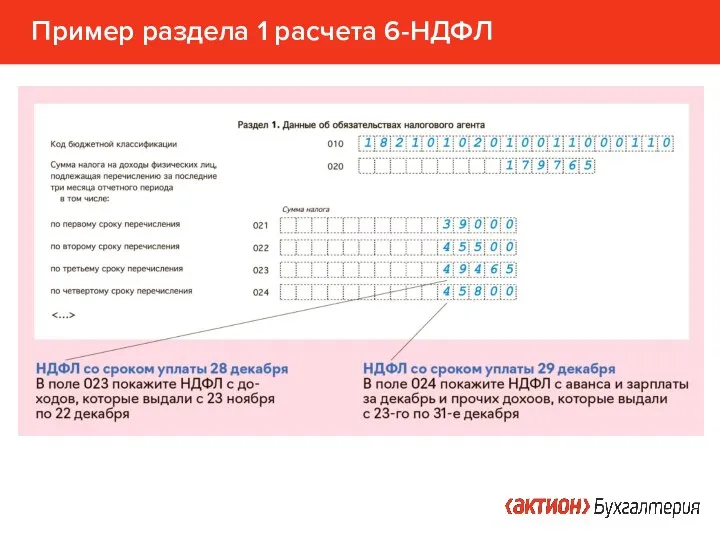

Пример раздела 1 расчета 6-НДФЛ

Пример раздела 1 расчета 6-НДФЛ

Пример раздела 2 расчета 6-НДФЛ

Пример раздела 2 расчета 6-НДФЛ

Что сверить в расчете 6-НДФЛ

Удержанный налог в поле 020 расчета за

Что сверить в расчете 6-НДФЛ

Удержанный налог в поле 020 расчета за

Что сверить в расчете 6-НДФЛ

Что сверить в расчете 6-НДФЛ

Какие уведомления сдать в феврале

Представлять уведомления нужно по налогам и взносам, по которым вы не отчитываетесь

Какие уведомления сдать в феврале

Представлять уведомления нужно по налогам и взносам, по которым вы не отчитываетесь

Коды и сроки для сдачи уведомлений

Коды и сроки для сдачи уведомлений

Что делать, если ошиблись в уведомлении

Пример ошибки. Забыли сдать уведомление 5

Что делать, если ошиблись в уведомлении

Пример ошибки. Забыли сдать уведомление 5

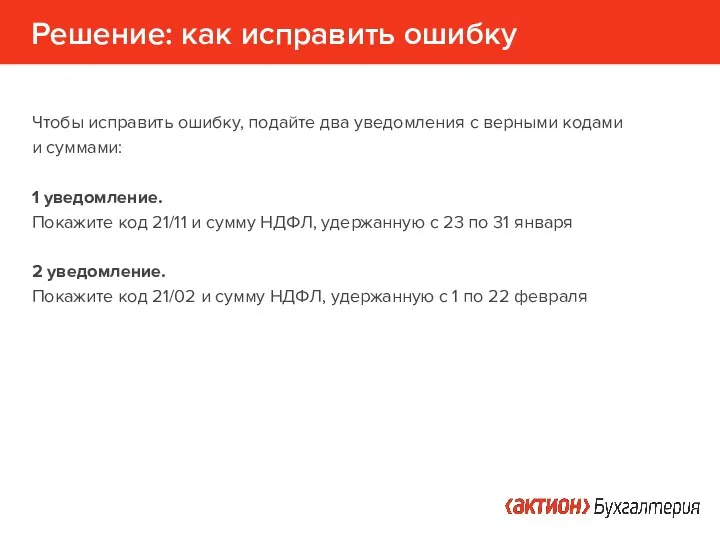

Решение: как исправить ошибку

Чтобы исправить ошибку, подайте два уведомления с верными кодами

Решение: как исправить ошибку

Чтобы исправить ошибку, подайте два уведомления с верными кодами

Матрица рентабельности бизнеса (Матрица Marakon Associates)

Матрица рентабельности бизнеса (Матрица Marakon Associates) География на купюрах

География на купюрах Презентация к вебинару ПФР

Презентация к вебинару ПФР Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Маржинальная выручка. Маржинальные затраты

Маржинальная выручка. Маржинальные затраты Полис Защита ваших вещей. АО ОТП Банк

Полис Защита ваших вещей. АО ОТП Банк Страхование в банковском секторе. Проблемы и меры по усовершенствованию

Страхование в банковском секторе. Проблемы и меры по усовершенствованию Издержки производства. Калькулирование. Смета затрат

Издержки производства. Калькулирование. Смета затрат Ценообразование на медицинские услуги и товары

Ценообразование на медицинские услуги и товары Обучение проекту Почта Банк. Правила участия в тренинге

Обучение проекту Почта Банк. Правила участия в тренинге Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома Расчеты с бюджетом и внебюджетными фондами

Расчеты с бюджетом и внебюджетными фондами Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

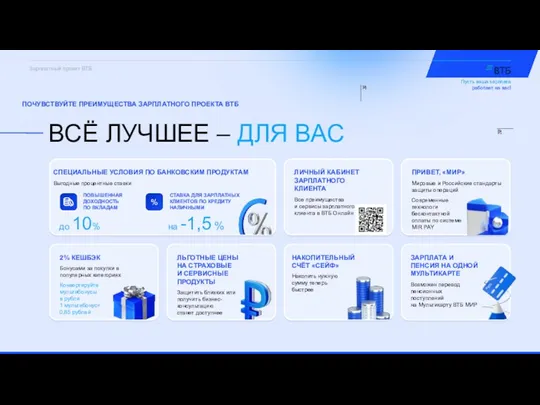

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Зарплатный проект ВТБ

Зарплатный проект ВТБ Підвищення пенсійних виплат з 1 травня 2017 року

Підвищення пенсійних виплат з 1 травня 2017 року Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Поддержка предпринимательства в Московской области

Поддержка предпринимательства в Московской области Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Социальный предприниматель

Социальный предприниматель О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Введение в экономический анализ

Введение в экономический анализ Статистика валют и валютных курсов

Статистика валют и валютных курсов Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО)

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО) Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Мобильное приложение: Личный кабинет 1С:БухОбслуживание

Мобильное приложение: Личный кабинет 1С:БухОбслуживание Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Європейська модель регіональної інтеграції

Європейська модель регіональної інтеграції