- Налоги, уплачиваемые предприятием

Содержание

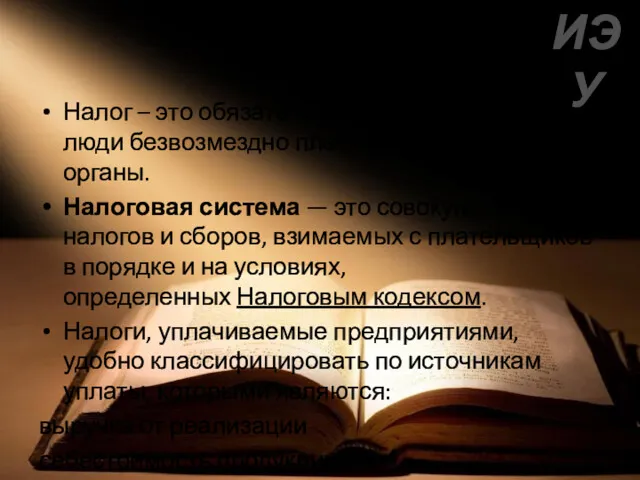

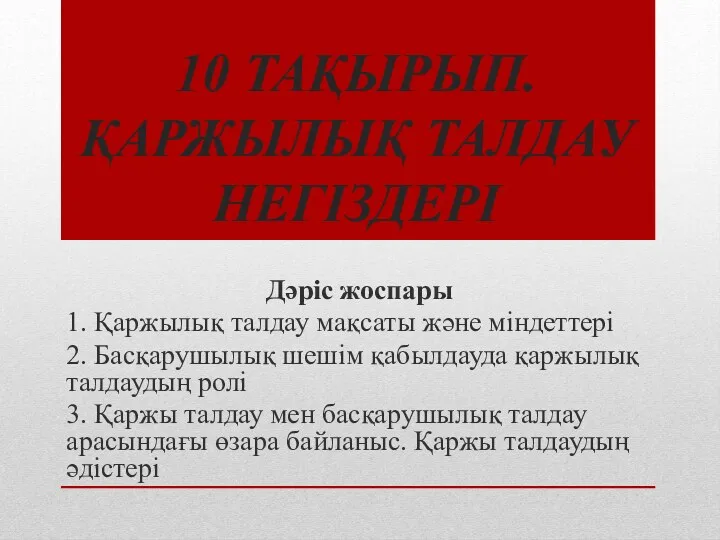

- 2. План: Общая характеристика налогов. Налоговая система. Основные налоги, уплачиваемые предприятием. Оптимизация налоговых платежей. ИЭУ

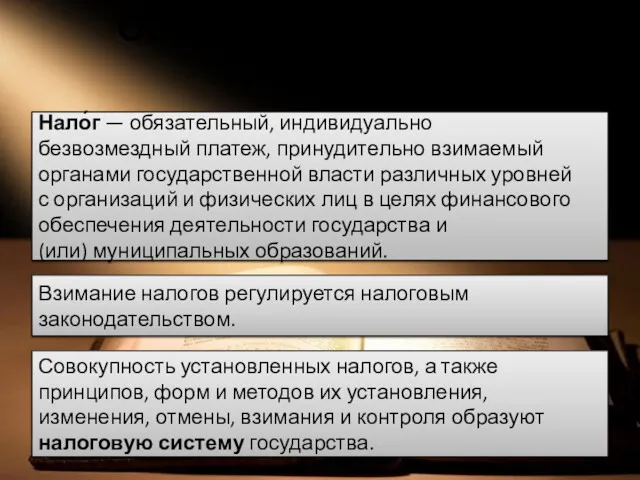

- 3. Общая характеристика налогов. Нало́г — обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти различных уровней

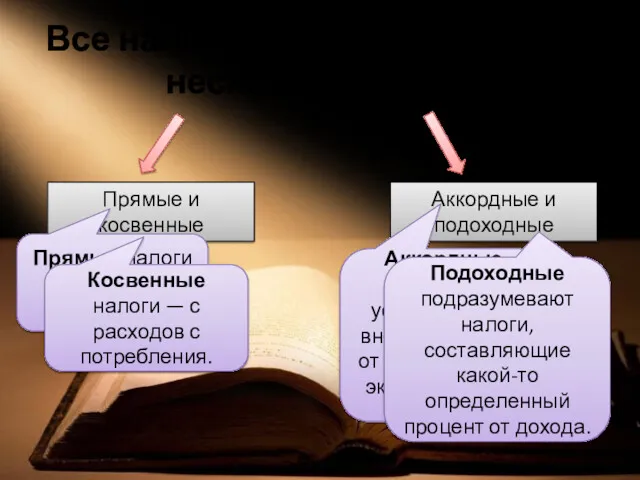

- 4. Все налоги подразделяются на несколько видов: Прямые и косвенные Аккордные и подоходные Аккордные государство устанавливает вне

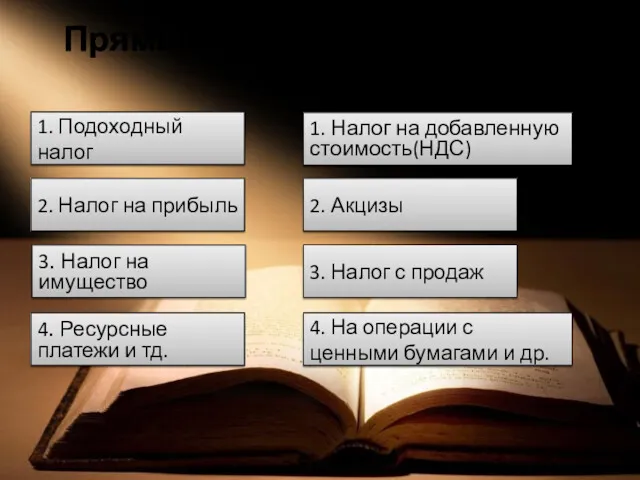

- 5. Прямые налоги: Косвенные налоги: 1. Подоходный налог 2. Налог на прибыль 4. Ресурсные платежи и тд.

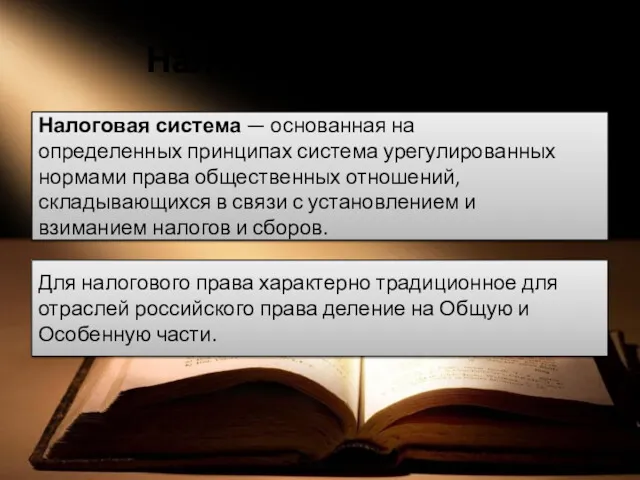

- 6. Налоговая система. Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся

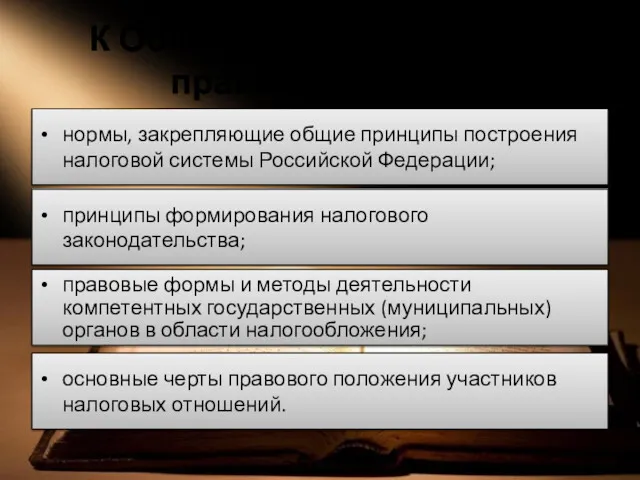

- 7. К Общей части налогового права относятся: нормы, закрепляющие общие принципы построения налоговой системы Российской Федерации; принципы

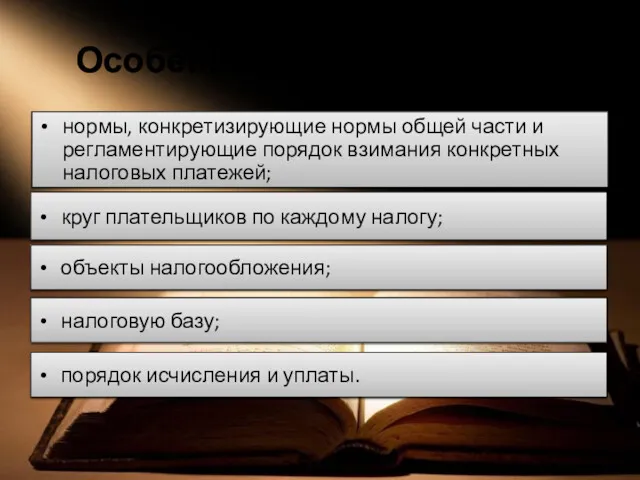

- 8. Особенная часть содержит: нормы, конкретизирующие нормы общей части и регламентирующие порядок взимания конкретных налоговых платежей; круг

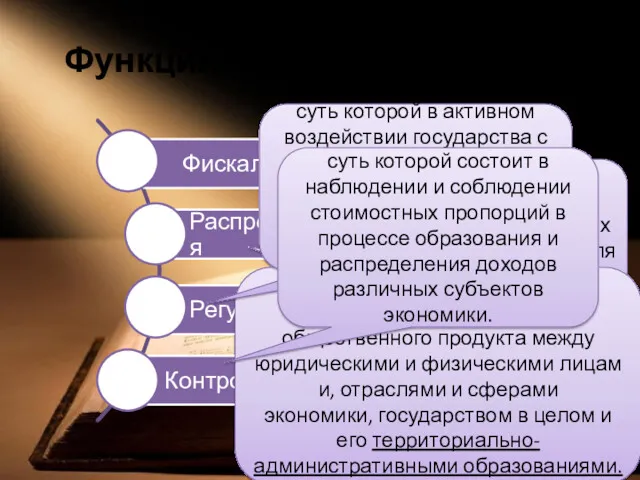

- 9. Функции налоговой системы Суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения

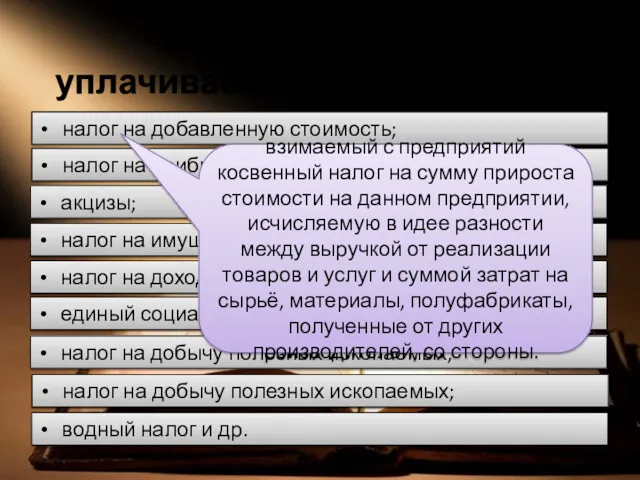

- 10. Основные налоги, уплачиваемые предприятием. налог на добавленную стоимость; налог на прибыль; акцизы; налог на имущество предприятий;

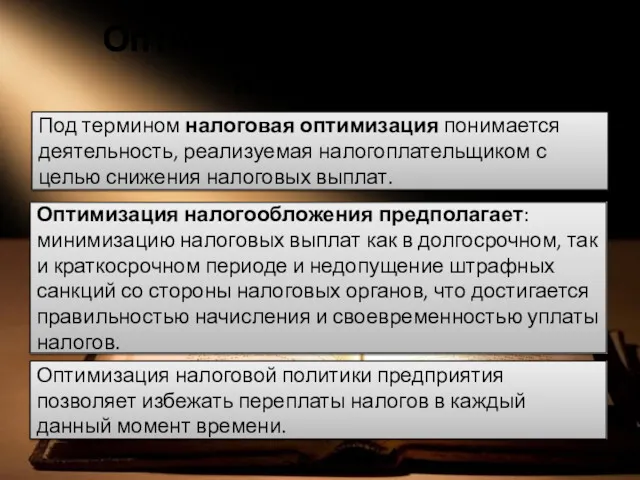

- 11. Оптимизация налоговых платежей. Под термином налоговая оптимизация понимается деятельность, реализуемая налогоплательщиком с целью снижения налоговых выплат.

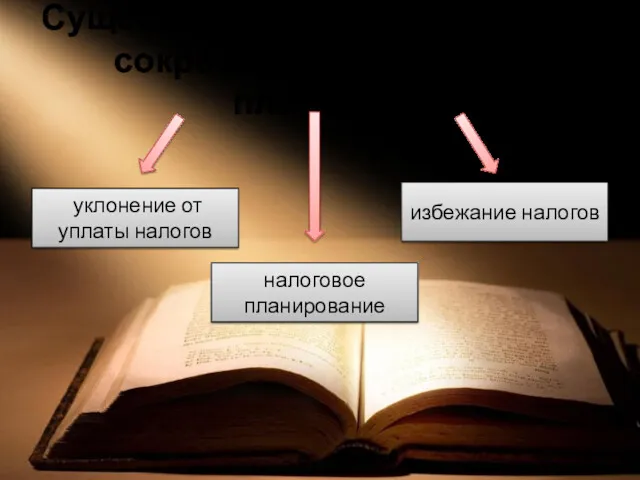

- 12. Существуют три основных пути сокращения налоговых платежей: уклонение от уплаты налогов налоговое планирование избежание налогов

- 13. Вывод: Налог – это обязательный платёж, который люди безвозмездно платят в государственные органы. Налоговая система —

- 15. Скачать презентацию

План:

Общая характеристика налогов.

Налоговая система.

Основные налоги, уплачиваемые предприятием.

Оптимизация налоговых платежей.

ИЭУ

План:

Общая характеристика налогов.

Налоговая система.

Основные налоги, уплачиваемые предприятием.

Оптимизация налоговых платежей.

ИЭУ

Общая характеристика налогов.

Нало́г — обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти

Общая характеристика налогов.

Нало́г — обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти

Все налоги подразделяются на несколько видов:

Прямые и косвенные

Аккордные и подоходные

Аккордные государство

Все налоги подразделяются на несколько видов:

Прямые и косвенные

Аккордные и подоходные

Аккордные государство

Прямые налоги: Косвенные налоги:

1. Подоходный налог

2. Налог на прибыль

4. Ресурсные платежи

Прямые налоги: Косвенные налоги:

1. Подоходный налог

2. Налог на прибыль

4. Ресурсные платежи

Налоговая система.

Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений,

Налоговая система.

Налоговая система — основанная на определенных принципах система урегулированных нормами права общественных отношений,

К Общей части налогового права относятся:

нормы, закрепляющие общие принципы построения налоговой

К Общей части налогового права относятся:

нормы, закрепляющие общие принципы построения налоговой

Особенная часть содержит:

нормы, конкретизирующие нормы общей части и регламентирующие порядок взимания

Особенная часть содержит:

нормы, конкретизирующие нормы общей части и регламентирующие порядок взимания

Функции налоговой системы

Суть которой состоит в пополнении доходов государства на различных уровнях,

Функции налоговой системы

Суть которой состоит в пополнении доходов государства на различных уровнях,

Основные налоги, уплачиваемые предприятием.

налог на добавленную стоимость;

налог на прибыль;

акцизы;

налог на имущество

Основные налоги, уплачиваемые предприятием.

налог на добавленную стоимость;

налог на прибыль;

акцизы;

налог на имущество

Оптимизация налоговых платежей.

Под термином налоговая оптимизация понимается деятельность, реализуемая налогоплательщиком с

Оптимизация налоговых платежей.

Под термином налоговая оптимизация понимается деятельность, реализуемая налогоплательщиком с

Существуют три основных пути сокращения налоговых платежей:

уклонение от уплаты налогов

налоговое планирование

избежание

Существуют три основных пути сокращения налоговых платежей:

уклонение от уплаты налогов

налоговое планирование

избежание

Вывод:

Налог – это обязательный платёж, который люди безвозмездно платят в государственные

Вывод:

Налог – это обязательный платёж, который люди безвозмездно платят в государственные

Банковская система

Банковская система Анализ финансовой устойчивости АО Рахат

Анализ финансовой устойчивости АО Рахат Производственные ресурсы организации. Основные фонды организации

Производственные ресурсы организации. Основные фонды организации Статистика финансовых результатов

Статистика финансовых результатов Аналіз фінансових результатів діяльності підприємства

Аналіз фінансових результатів діяльності підприємства Концепция бюджетнoго учета: организация бюджетного учета и план счетов

Концепция бюджетнoго учета: организация бюджетного учета и план счетов Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Налоговая система Израиля

Налоговая система Израиля Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность История развития бухгалтерского учета

История развития бухгалтерского учета Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Қаржылық талдау негіздері

Қаржылық талдау негіздері Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Государственные и муниципальные финансы

Государственные и муниципальные финансы Invest Club

Invest Club Javne finansije L 11

Javne finansije L 11 Учет источников собственных средств кредитной организации

Учет источников собственных средств кредитной организации Supply and demand botanov

Supply and demand botanov Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Потоки платежей. Ренты

Потоки платежей. Ренты Мои карманные деньги - начало пути к финансовой самостоятельности

Мои карманные деньги - начало пути к финансовой самостоятельности Pénzáramlások kimutatása

Pénzáramlások kimutatása Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной

Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной ОСАГО - новый шаблон

ОСАГО - новый шаблон