- Қаржылық талдау негіздері

Содержание

- 2. Кәсіпорынның қаржы жағдайы кәсіпорынның белгілі бір кезеңдегі қаржылық тұрақтылығын және оның өз шаруашылық қызметін үздіксіз жүргізуі

- 3. Қаржылық талдаудың мақсаты – кәсіпорнның қаржылық жағдайына баға беру және алынған қорытындылар негізінде қызметті жақсарту үшін

- 4. Қаржылық есеп беруге мыналар жатады: 1) бухгалтерлік баланс; 2) пайда мен зияндар туралы есеп; 3) ақша

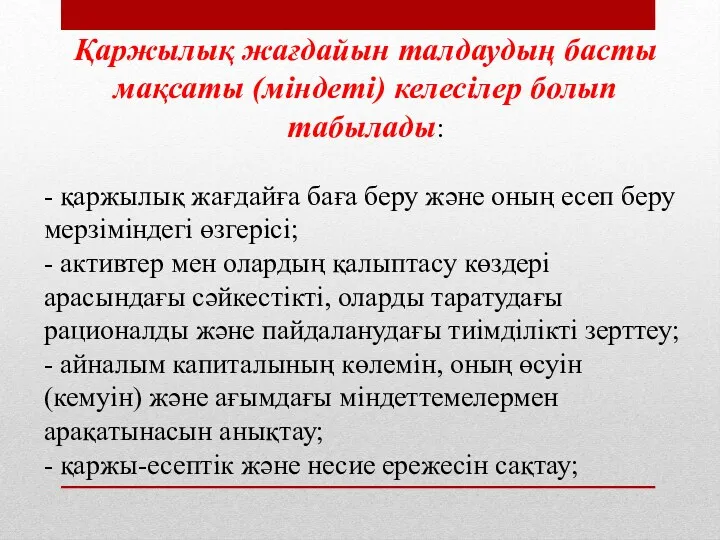

- 5. Қаржылық жағдайын талдаудың басты мақсаты (міндеті) келесілер болып табылады: - қаржылық жағдайға баға беру және оның

- 6. - кәсіпорын активтері және оның міндеттемелерінің құрылымын зерттеу; - ағымдағы активтердің айналымдылық есебі, оның ішінде дебиторлық

- 7. - кәсіпорын табыстылығын бағалау; кәсіпорын табысының салыстырмалы көрсеткіштерін, сондай-ақ олардың деңгейінің өзгеруіне әсер етуші факторларды есептеп

- 8. Қаржылық есепті оқудың негізгі әдістістері - көлденең талдау; - тікелей талдау; -трендтік талдау; - салыстырмалы талдау;

- 9. Көлденең (уақытша) талдау - есеп берудің әрбір позициясын өткен кезеңмен салыстыру. Ол өткен кезеңдегімен салыстырғандағы бухгалтерлік

- 10. Тікелей талдау - әрбір есеп позициясының жалпы нәтижеге тигізетін әсерін айқындай отырып, қорытынды қаржылық көрсеткіштердің құрылымын

- 11. Трендтік талдау барлық көрсеткіштер 100% деп алынатын базистік жыл деңгейінен, бірқатар жылдар көрсеткіштерінің салыстырмалы ауытқуын есептеуге

- 12. Салыстырмалы (кеңістіктік) талдау - бұл фирмалардың, еншілес фирмалардың, бөлімшелердің және цехтардың жекелеген көрсеткіштері бойынша есебінің құрама

- 13. Факторлық талдау - бұл жекелеген факторлардың (себептердің) қорытынды көрсеткішке тигізетін әсерін зерттеудің детерминдік (анықтау) немесе реттелмеген

- 15. Скачать презентацию

Кәсіпорынның қаржы жағдайы кәсіпорынның белгілі бір кезеңдегі қаржылық тұрақтылығын және оның

Кәсіпорынның қаржы жағдайы кәсіпорынның белгілі бір кезеңдегі қаржылық тұрақтылығын және оның

Қаржылық талдаудың мақсаты – кәсіпорнның қаржылық жағдайына баға беру және алынған

Қаржылық талдаудың мақсаты – кәсіпорнның қаржылық жағдайына баға беру және алынған

Қаржылық есеп беруге мыналар жатады:

1) бухгалтерлік баланс;

2) пайда мен зияндар туралы

Қаржылық есеп беруге мыналар жатады:

1) бухгалтерлік баланс;

2) пайда мен зияндар туралы

Қаржылық жағдайын талдаудың басты мақсаты (міндеті) келесілер болып табылады:

- қаржылық жағдайға

Қаржылық жағдайын талдаудың басты мақсаты (міндеті) келесілер болып табылады:

- қаржылық жағдайға

- кәсіпорын активтері және оның міндеттемелерінің құрылымын зерттеу;

- ағымдағы активтердің айналымдылық

- кәсіпорын активтері және оның міндеттемелерінің құрылымын зерттеу;

- ағымдағы активтердің айналымдылық

- кәсіпорын табыстылығын бағалау; кәсіпорын табысының салыстырмалы көрсеткіштерін, сондай-ақ олардың деңгейінің

- кәсіпорын табыстылығын бағалау; кәсіпорын табысының салыстырмалы көрсеткіштерін, сондай-ақ олардың деңгейінің

Қаржылық есепті оқудың негізгі әдістістері

- көлденең талдау;

- тікелей талдау;

-трендтік талдау;

-

Қаржылық есепті оқудың негізгі әдістістері - көлденең талдау; - тікелей талдау; -трендтік талдау; -

Көлденең (уақытша) талдау - есеп берудің әрбір позициясын өткен кезеңмен салыстыру.

Көлденең (уақытша) талдау - есеп берудің әрбір позициясын өткен кезеңмен салыстыру.

Тікелей талдау - әрбір есеп позициясының жалпы нәтижеге тигізетін әсерін айқындай

Тікелей талдау - әрбір есеп позициясының жалпы нәтижеге тигізетін әсерін айқындай

Трендтік талдау барлық көрсеткіштер 100% деп алынатын базистік жыл деңгейінен, бірқатар

Трендтік талдау барлық көрсеткіштер 100% деп алынатын базистік жыл деңгейінен, бірқатар

Салыстырмалы (кеңістіктік) талдау - бұл фирмалардың, еншілес фирмалардың, бөлімшелердің және цехтардың

Салыстырмалы (кеңістіктік) талдау - бұл фирмалардың, еншілес фирмалардың, бөлімшелердің және цехтардың

Факторлық талдау - бұл жекелеген факторлардың (себептердің) қорытынды көрсеткішке тигізетін әсерін

Факторлық талдау - бұл жекелеген факторлардың (себептердің) қорытынды көрсеткішке тигізетін әсерін

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Анализ портфеля акций

Анализ портфеля акций International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Государственный бюджет и проблемы его формирования

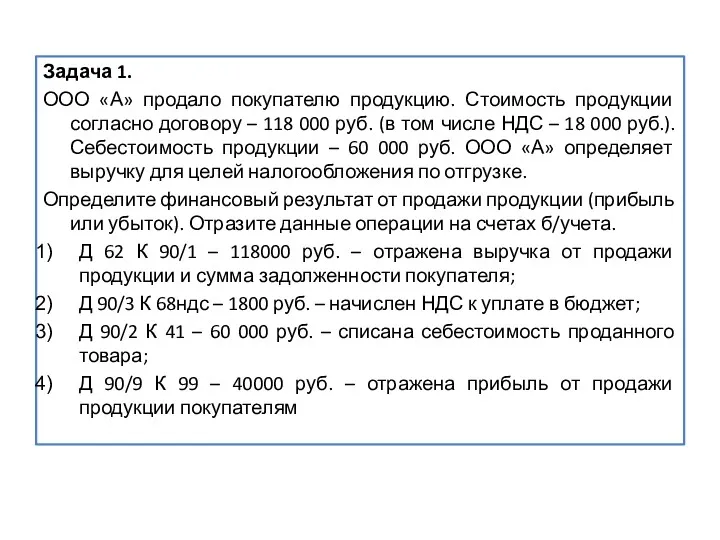

Государственный бюджет и проблемы его формирования Финансовый результат от продажи продукции. Задачи

Финансовый результат от продажи продукции. Задачи Банковская система. Финансовые институты

Банковская система. Финансовые институты Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Crowdfunding

Crowdfunding Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Управление личными и семейными финансами

Управление личными и семейными финансами Портфельные риски предприятия

Портфельные риски предприятия Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Налоги на прибыль

Налоги на прибыль Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов

Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Налоговые правонарушения

Налоговые правонарушения Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники)