- Денежные доходы и поступления предприятия

Содержание

- 2. Перечень вопросов: 1. Состав и структура денежных доходов предприятия. 2.Выручка от реализации продукции, работ, услуг, имущественных

- 3. 1. Состав и структура денежных доходов предприятия Под доходами предприятия понимают экономические выгоды в денежной или

- 4. Следует различать понятия доходов предприятия и поступлений денежных средств на счета предприятий. Денежные поступления предприятия –

- 5. Такие поступления денежных средств, как получение займа, кредита, залога, авансов в счет оплаты продукции и некоторые

- 6. В то же время не всякое увеличение источников средств у предприятия относится к его доходам. Например,

- 7. В зависимости от характера осуществляемой деятельности доходы предприятия делят на: Доходы по текущей деятельности Доходы по

- 8. Доходы по текущей деятельности Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ, услуг,

- 9. Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном

- 10. Законодательно закреплены 2 метода отражения выручки от реализации продукции: – по отгрузке товара (выполнению работ, оказанию

- 11. Доходы по инвестиционной деятельности состоят из: Доходов от выбытия основных средств, нематериальных активов и прочих долгосрочных

- 12. Доходы по финансовой деятельности включают Полученные кредиты и займы, доходы от выпуска акций, вклады собственного имущества,

- 13. 2. Выручка от реализации товаров, работ, услуг, имущественных прав и её значение в деятельности предприятия. Выручка

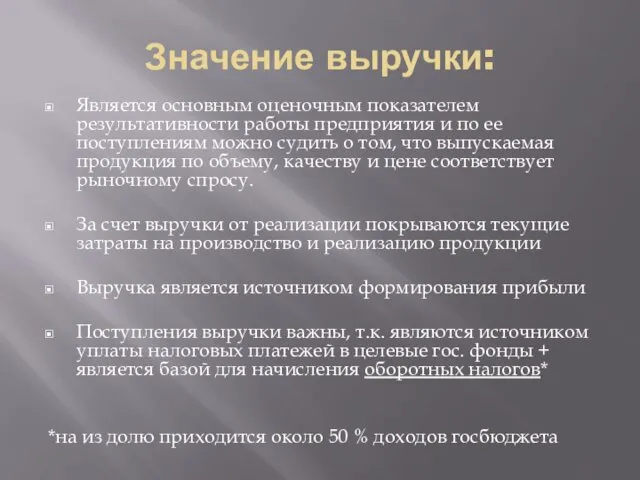

- 14. Значение выручки: Является основным оценочным показателем результативности работы предприятия и по ее поступлениям можно судить о

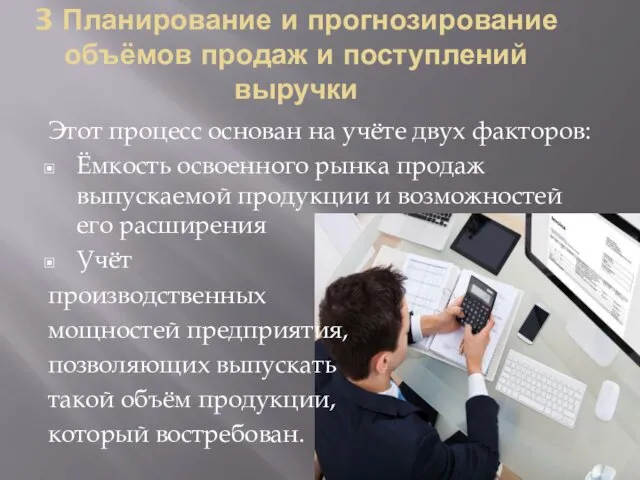

- 15. 3 Планирование и прогнозирование объёмов продаж и поступлений выручки Этот процесс основан на учёте двух факторов:

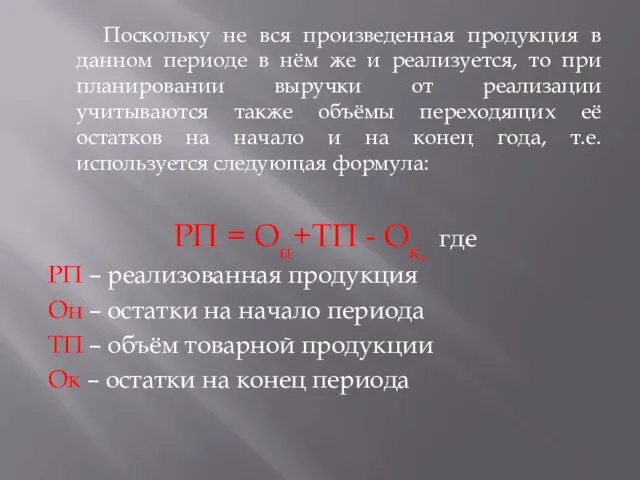

- 16. Поскольку не вся произведенная продукция в данном периоде в нём же и реализуется, то при планировании

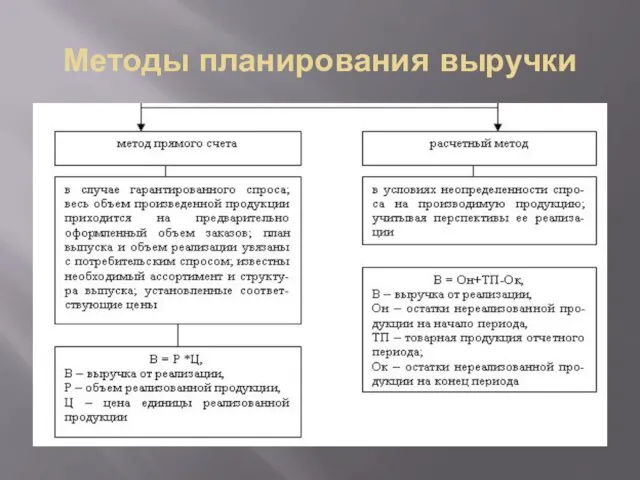

- 17. Методы планирования выручки

- 18. Метод прямого счета Метод прямого счёта заключается в том, что по каждому производимому на предприятии изделию

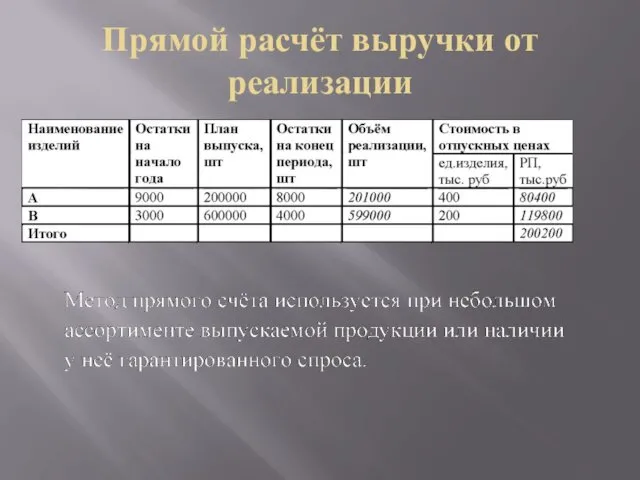

- 19. Прямой расчёт выручки от реализации

- 20. Расчетный метод На крупных предприятиях предпочтение отдаётся расчётному методу. Переходящие остатки продукции учитываются по производственной себестоимости.

- 21. Пример: Рассчитать выручку от реализации продукции с помощью расчётного метода планирования, если в 4-ом квартале отчётного

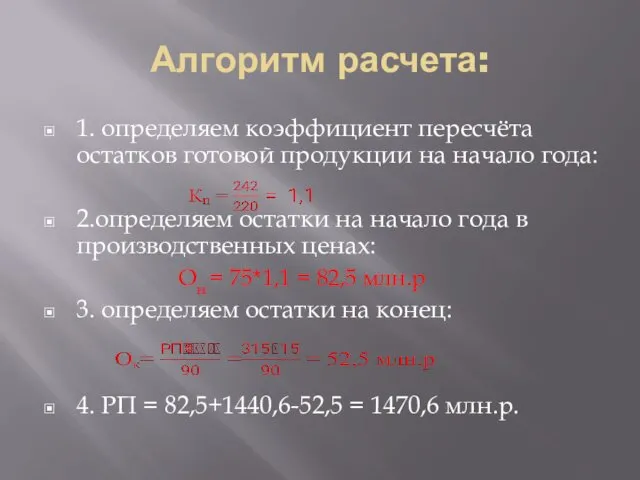

- 22. Алгоритм расчета: 1. определяем коэффициент пересчёта остатков готовой продукции на начало года: 2.определяем остатки на начало

- 23. 4. Контроль и оперативное регулирование поступлений выручки от реализации Главной задачей финансовых служб является обеспечение поступлений

- 24. Оперативный план поступления выручки от реализации рассчитывается на основе оперативных планов её производства; поступлений изделий на

- 25. Причины отставаний поступления выручки от графика могут быть: - Внутренними – связанными с недостатками в деятельности

- 26. Контроль за поступлением выручки Для контроля за выручкой финансовые службы предприятий ведут специальную картотеку прохождения платёжных

- 27. 5 Формирование предприятиями цен на реализуемую продукцию, работы, услуги В соответствии с Положением о порядке формирования

- 28. Состав отпускной цены на промышленную продукцию можно представить в виде следующей схемы:

- 29. Задача1. Рассчитать отпускную цену товара, если полная с/с составляет 800 тыс.руб. Нормативная прибыль – 200 тыс.руб.,

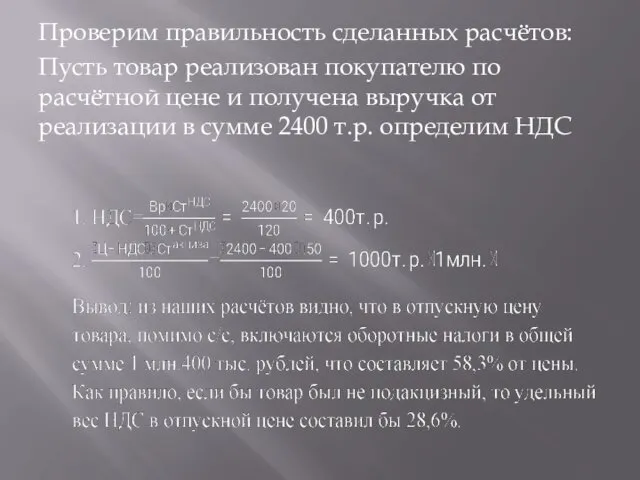

- 30. Проверим правильность сделанных расчётов: Пусть товар реализован покупателю по расчётной цене и получена выручка от реализации

- 31. 6 Распределение и использование доходов предприятий Денежные доходы предприятий состоят из выручки от реализации продукции и

- 33. Скачать презентацию

Перечень вопросов:

1. Состав и структура денежных доходов предприятия.

2.Выручка от реализации продукции,

Перечень вопросов:

1. Состав и структура денежных доходов предприятия.

2.Выручка от реализации продукции,

1. Состав и структура денежных доходов предприятия

Под доходами предприятия понимают

экономические выгоды

1. Состав и структура денежных доходов предприятия

Под доходами предприятия понимают

экономические выгоды

Следует различать понятия доходов предприятия и поступлений денежных средств на счета

Следует различать понятия доходов предприятия и поступлений денежных средств на счета

Такие поступления денежных средств, как

получение займа,

кредита,

залога,

авансов в

Такие поступления денежных средств, как

получение займа,

кредита,

залога,

авансов в

В то же время не всякое увеличение источников средств у предприятия

В зависимости от характера осуществляемой деятельности доходы предприятия делят на:

Доходы по

В зависимости от характера осуществляемой деятельности доходы предприятия делят на:

Доходы по

Доходы по текущей деятельности

Доходами по текущей деятельности являются выручка от реализации

Доходы по текущей деятельности

Доходами по текущей деятельности являются выручка от реализации

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства

Законодательно закреплены 2 метода отражения выручки от реализации продукции:

– по отгрузке

Законодательно закреплены 2 метода отражения выручки от реализации продукции:

– по отгрузке

Доходы по инвестиционной деятельности состоят из:

Доходов от выбытия основных средств, нематериальных

Доходы по инвестиционной деятельности состоят из:

Доходов от выбытия основных средств, нематериальных

Доходы по финансовой деятельности включают

Полученные кредиты и займы,

доходы от выпуска

Доходы по финансовой деятельности включают

Полученные кредиты и займы,

доходы от выпуска

2. Выручка от реализации товаров, работ, услуг, имущественных прав и её

2. Выручка от реализации товаров, работ, услуг, имущественных прав и её

Значение выручки:

Является основным оценочным показателем результативности работы предприятия и по ее

Значение выручки:

Является основным оценочным показателем результативности работы предприятия и по ее

3 Планирование и прогнозирование объёмов продаж и поступлений выручки

Этот процесс основан

3 Планирование и прогнозирование объёмов продаж и поступлений выручки

Этот процесс основан

Поскольку не вся произведенная продукция в данном периоде в нём же

Поскольку не вся произведенная продукция в данном периоде в нём же

Методы планирования выручки

Методы планирования выручки

Метод прямого счета

Метод прямого счёта заключается в том, что по каждому

Метод прямого счета

Метод прямого счёта заключается в том, что по каждому

Прямой расчёт выручки от реализации

Прямой расчёт выручки от реализации

Расчетный метод

На крупных предприятиях предпочтение отдаётся расчётному методу. Переходящие остатки продукции

Расчетный метод

На крупных предприятиях предпочтение отдаётся расчётному методу. Переходящие остатки продукции

Пример:

Рассчитать выручку от реализации продукции с помощью расчётного метода планирования, если

Пример:

Рассчитать выручку от реализации продукции с помощью расчётного метода планирования, если

Алгоритм расчета:

1. определяем коэффициент пересчёта остатков готовой продукции на начало года:

Алгоритм расчета:

1. определяем коэффициент пересчёта остатков готовой продукции на начало года:

4. Контроль и оперативное регулирование поступлений выручки от реализации

Главной задачей финансовых

4. Контроль и оперативное регулирование поступлений выручки от реализации

Главной задачей финансовых

Оперативный план поступления выручки от реализации рассчитывается на основе

оперативных планов

Оперативный план поступления выручки от реализации рассчитывается на основе

оперативных планов

Причины отставаний поступления выручки от графика могут быть:

- Внутренними – связанными

Причины отставаний поступления выручки от графика могут быть:

- Внутренними – связанными

Контроль за поступлением выручки

Для контроля за выручкой финансовые службы

Контроль за поступлением выручки

Для контроля за выручкой финансовые службы

5 Формирование предприятиями цен на реализуемую продукцию, работы, услуги

В соответствии с

5 Формирование предприятиями цен на реализуемую продукцию, работы, услуги

В соответствии с

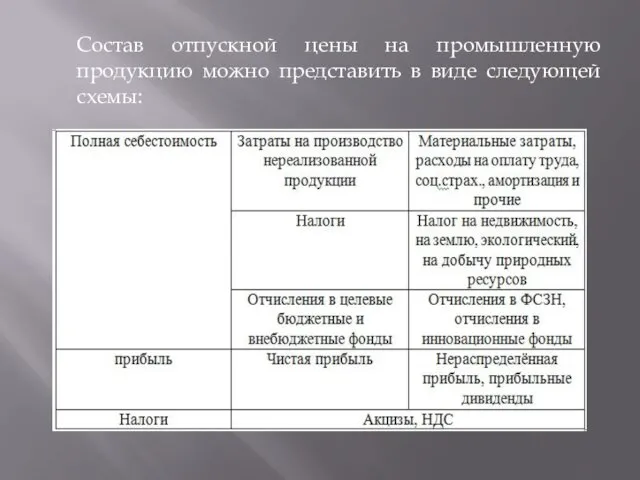

Состав отпускной цены на промышленную продукцию можно представить в виде следующей

Состав отпускной цены на промышленную продукцию можно представить в виде следующей

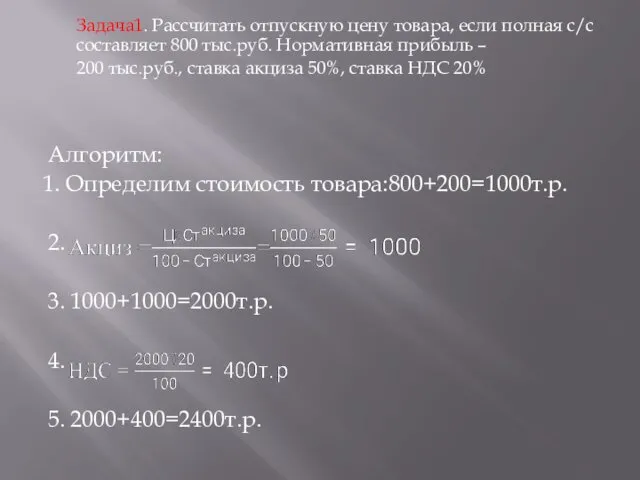

Задача1. Рассчитать отпускную цену товара, если полная с/с составляет 800 тыс.руб.

Задача1. Рассчитать отпускную цену товара, если полная с/с составляет 800 тыс.руб.

Проверим правильность сделанных расчётов:

Пусть товар реализован покупателю по расчётной цене и

Проверим правильность сделанных расчётов:

Пусть товар реализован покупателю по расчётной цене и

6 Распределение и использование доходов предприятий

Денежные доходы предприятий состоят из

6 Распределение и использование доходов предприятий

Денежные доходы предприятий состоят из

Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Учет временной стоимости денег

Учет временной стоимости денег Правовое регулирование международных расчетов

Правовое регулирование международных расчетов Анализ финансовой устойчивости организации

Анализ финансовой устойчивости организации Crowdfunding. If you had the money

Crowdfunding. If you had the money Классификация налогов

Классификация налогов Страхование жизни

Страхование жизни Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Финансирование предпринимательской деятельности. Лекция 5

Финансирование предпринимательской деятельности. Лекция 5 Банковская система Америки

Банковская система Америки Налоговая политика

Налоговая политика Право социального обеспечения

Право социального обеспечения Банк ісі бойынша

Банк ісі бойынша Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Теория эффективности рынка

Теория эффективности рынка Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Страховое общество РЕСО-Гарантия. Сентябрь - 2018

Страховое общество РЕСО-Гарантия. Сентябрь - 2018 Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Развитие налогового учета по НДС

Развитие налогового учета по НДС Менеджмент капитала банка

Менеджмент капитала банка Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Налоговая система Канады

Налоговая система Канады Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Денежный оборот и денежная масса

Денежный оборот и денежная масса Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Banking

Banking Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год