- Менеджмент капитала банка

Содержание

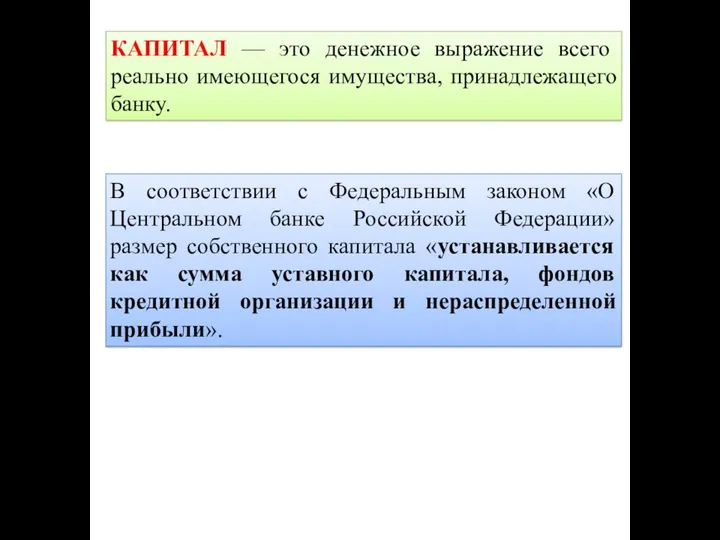

- 2. КАПИТАЛ — это денежное выражение всего реально имеющегося имущества, принадлежащего банку. В соответствии с Федеральным законом

- 5. Собственные средства Сбербанка России

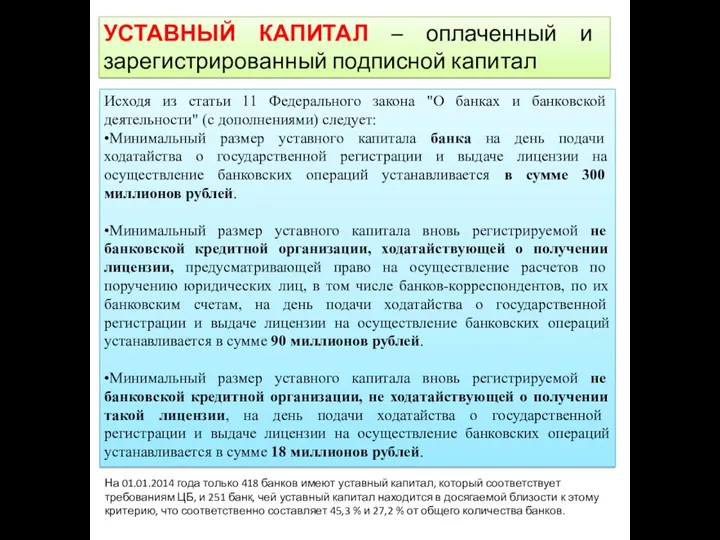

- 6. Исходя из статьи 11 Федерального закона "О банках и банковской деятельности" (с дополнениями) следует: •Минимальный размер

- 7. Подписной капитал – это величина капитала, на которую получены письменные обязательства акционеров банка на внесение средств

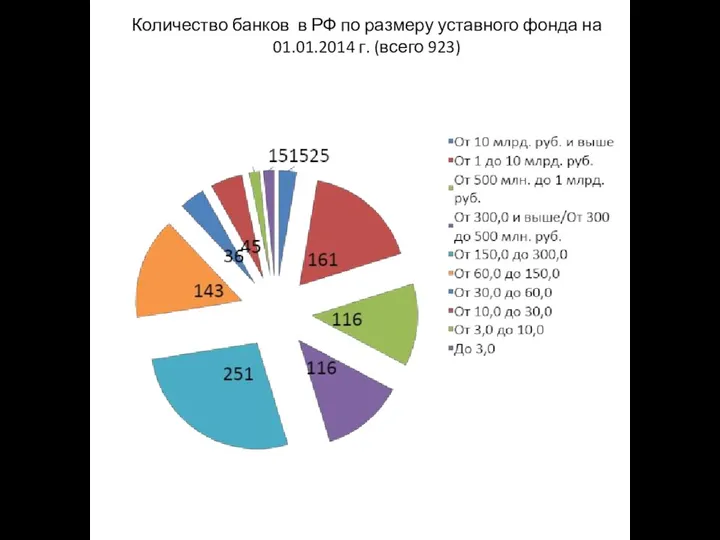

- 8. Количество банков в РФ по размеру уставного фонда на 01.01.2014 г. (всего 923)

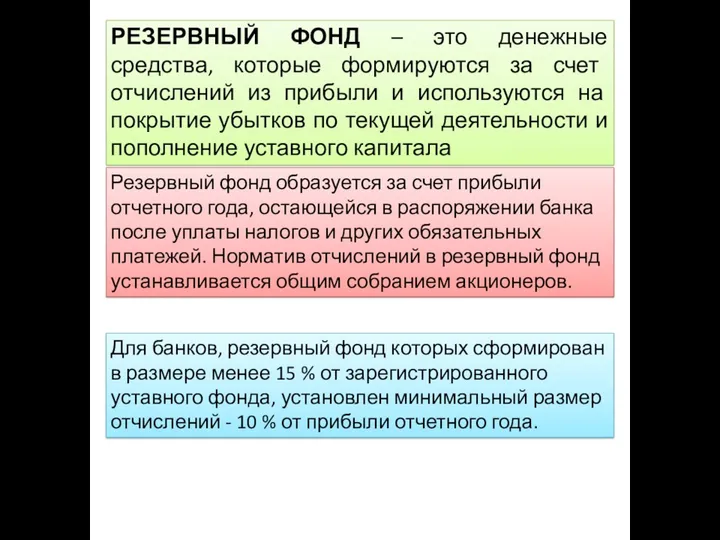

- 9. РЕЗЕРВНЫЙ ФОНД – это денежные средства, которые формируются за счет отчислений из прибыли и используются на

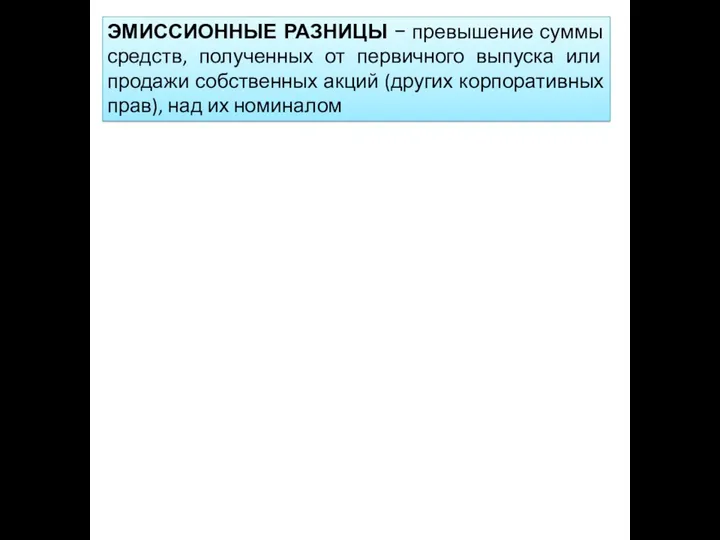

- 10. ЭМИССИОННЫЕ РАЗНИЦЫ − превышение суммы средств, полученных от первичного выпуска или продажи собственных акций (других корпоративных

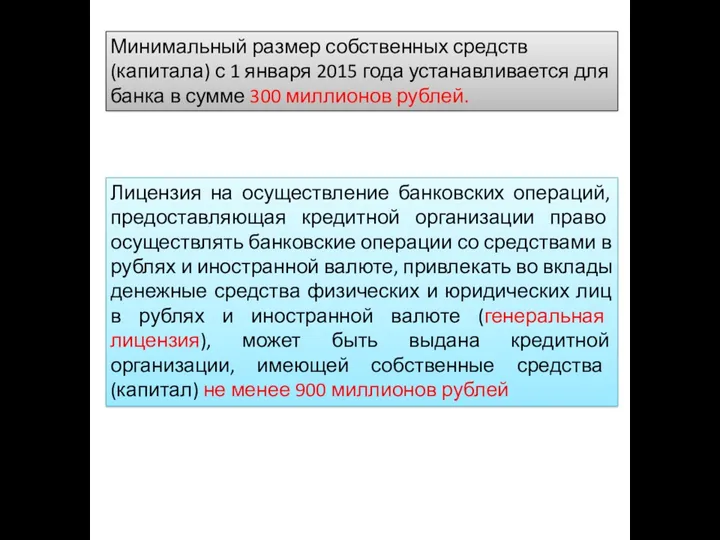

- 11. Минимальный размер собственных средств (капитала) с 1 января 2015 года устанавливается для банка в сумме 300

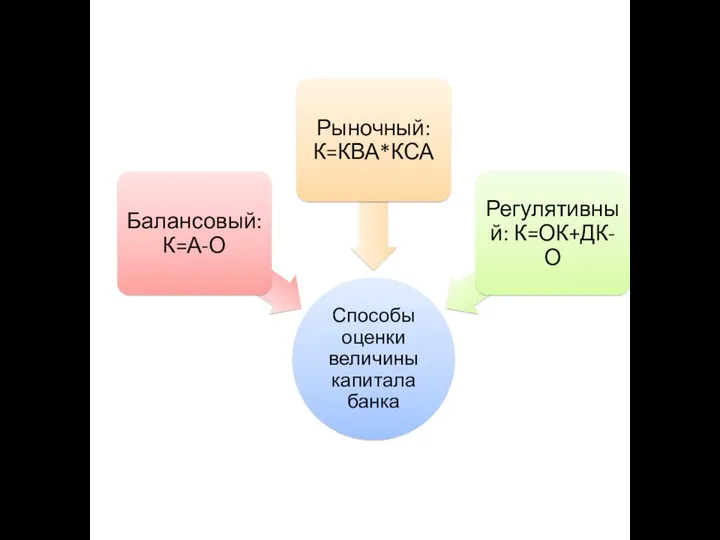

- 13. Положение Банка России «О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций («Базель

- 14. Основной капитал определяется как сумма источников базового капитала основного капитала (далее — базовый капитал), перечисленных в

- 15. 1)Уставный капитал кредитной организации в организационно правовой форме акционерного общества, сформированный в результате выпуска и размещения:

- 16. ПОКАЗАТЕЛИ, УМЕНЬШАЮЩИЕ СУММУ ИСТОЧНИКОВ БАЗОВОГО КАПИТАЛА 1. Нематериальные активы, за вычетом начисленной амортизации, деловая репутация, а

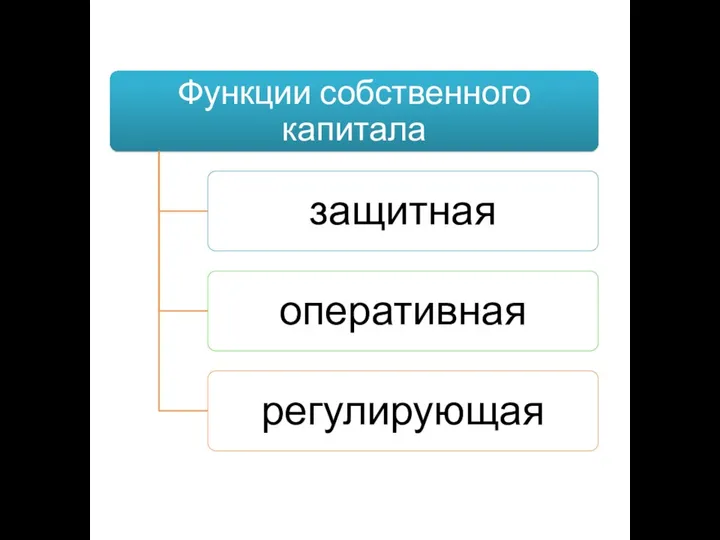

- 17. Термин «адекватность капитала» содержит представление о банковском капитале как источнике покрытия убытков и отображает уровень надежности

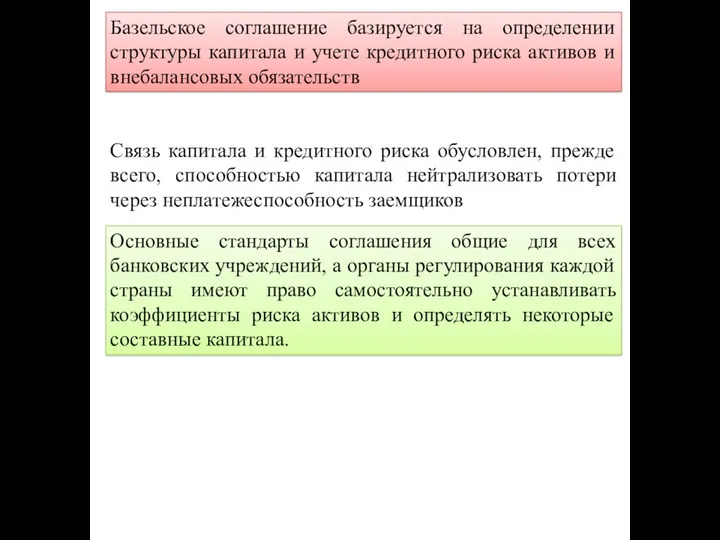

- 19. Базельское соглашение базируется на определении структуры капитала и учете кредитного риска активов и внебалансовых обязательств Связь

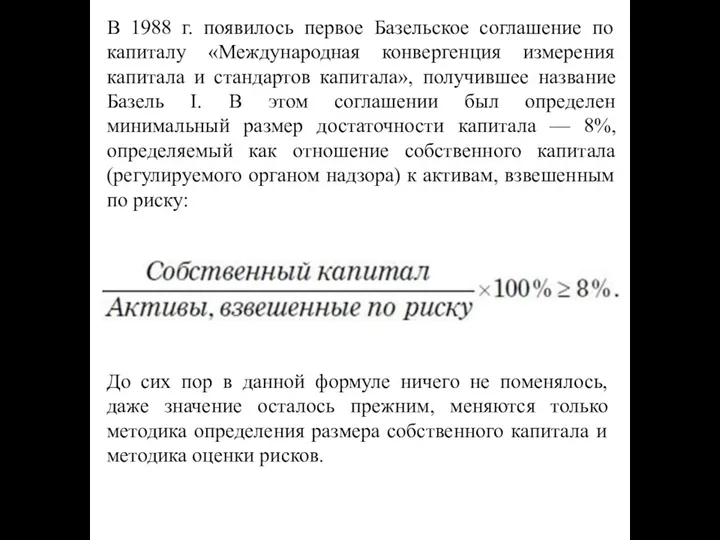

- 20. В 1988 г. появилось первое Базельское соглашение по капиталу «Международная конвергенция измерения капитала и стандартов капитала»,

- 21. Первоначально учитывался только кредитный риск, далее в 1995 г. к нему добавился учет рисков по производным

- 22. В июле 2009 г. Комитет выпускает пакет документов «Базель 2.5», направленный на усиление основы капитала, в

- 23. Сроки внедрения Базеля III в странах — членах Базельского комитета

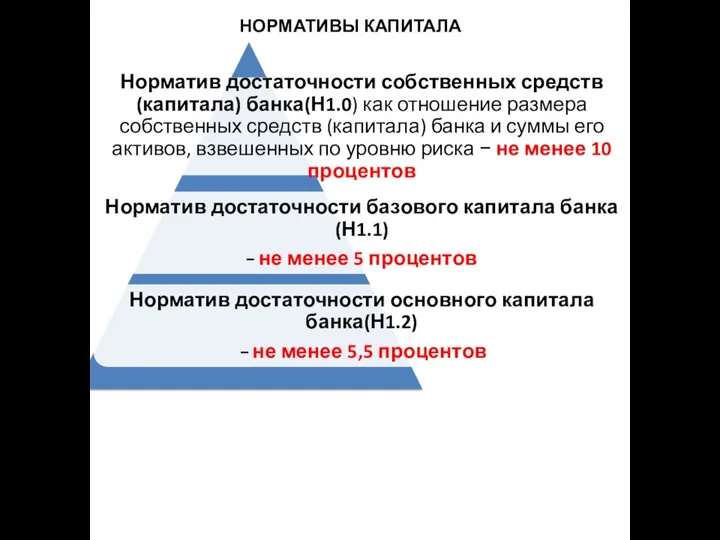

- 24. НОРМАТИВЫ КАПИТАЛА

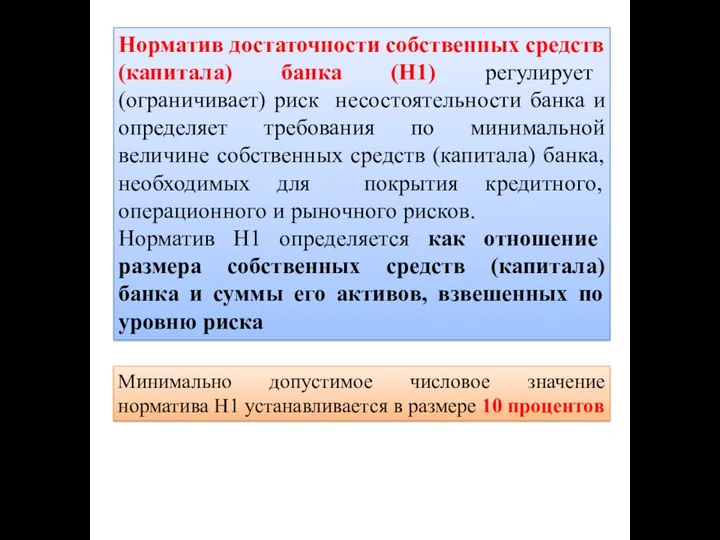

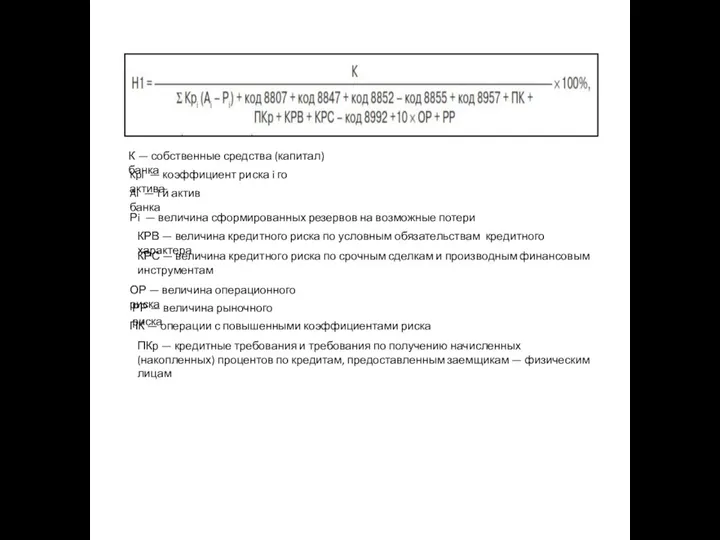

- 25. Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по

- 26. К — собственные средства (капитал) банка Kpi — коэффициент риска i го актива Ai — i

- 27. Главная цель процесса управления банковским капиталом состоит в привлечении и поддержании достаточного объема капитала для расширения

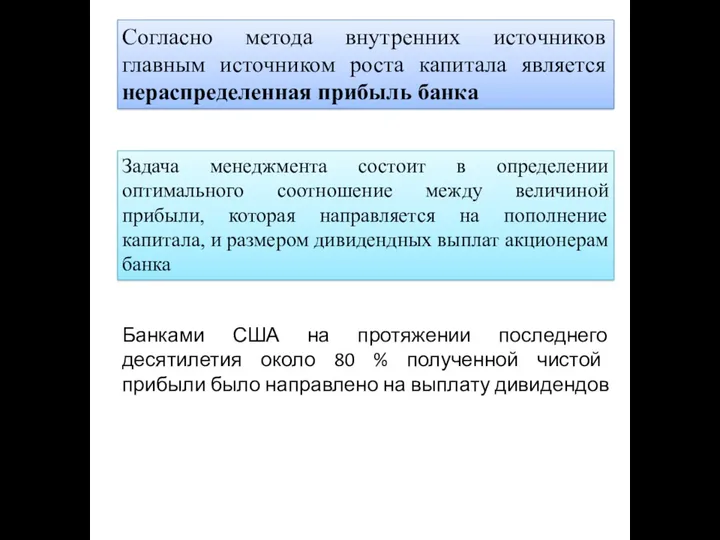

- 28. Согласно метода внутренних источников главным источником роста капитала является нераспределенная прибыль банка Задача менеджмента состоит в

- 29. МЕТОД ВНУТРЕННИХ ИСТОЧНИКОВ ПОПОЛНЕНИЯ КАПИТАЛА

- 31. Скачать презентацию

КАПИТАЛ — это денежное выражение всего реально имеющегося имущества, принадлежащего банку.

В

КАПИТАЛ — это денежное выражение всего реально имеющегося имущества, принадлежащего банку.

В

Собственные средства Сбербанка России

Собственные средства Сбербанка России

Исходя из статьи 11 Федерального закона "О банках и банковской деятельности"

Исходя из статьи 11 Федерального закона "О банках и банковской деятельности"

Подписной капитал – это величина капитала, на которую получены письменные обязательства

Подписной капитал – это величина капитала, на которую получены письменные обязательства

Количество банков в РФ по размеру уставного фонда на 01.01.2014 г.

Количество банков в РФ по размеру уставного фонда на 01.01.2014 г.

РЕЗЕРВНЫЙ ФОНД – это денежные средства, которые формируются за счет отчислений

РЕЗЕРВНЫЙ ФОНД – это денежные средства, которые формируются за счет отчислений

ЭМИССИОННЫЕ РАЗНИЦЫ − превышение суммы средств, полученных от первичного выпуска или

ЭМИССИОННЫЕ РАЗНИЦЫ − превышение суммы средств, полученных от первичного выпуска или

Минимальный размер собственных средств (капитала) с 1 января 2015 года устанавливается

Минимальный размер собственных средств (капитала) с 1 января 2015 года устанавливается

Положение Банка России «О методике определения величины и оценке достаточности собственных

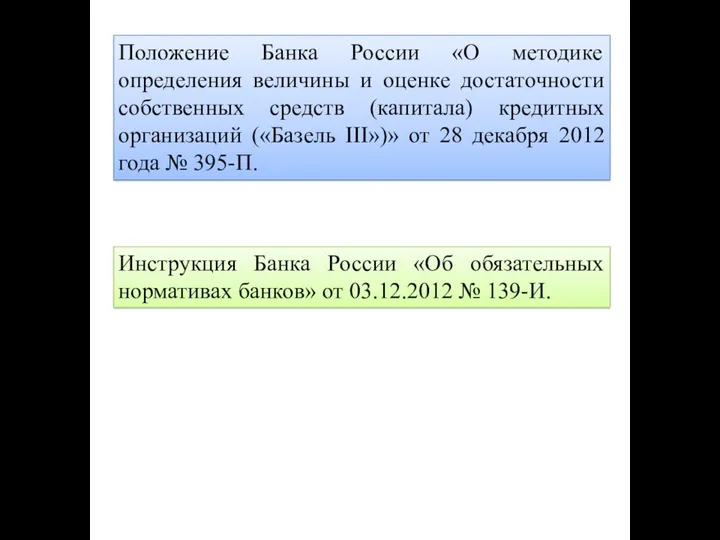

Положение Банка России «О методике определения величины и оценке достаточности собственных

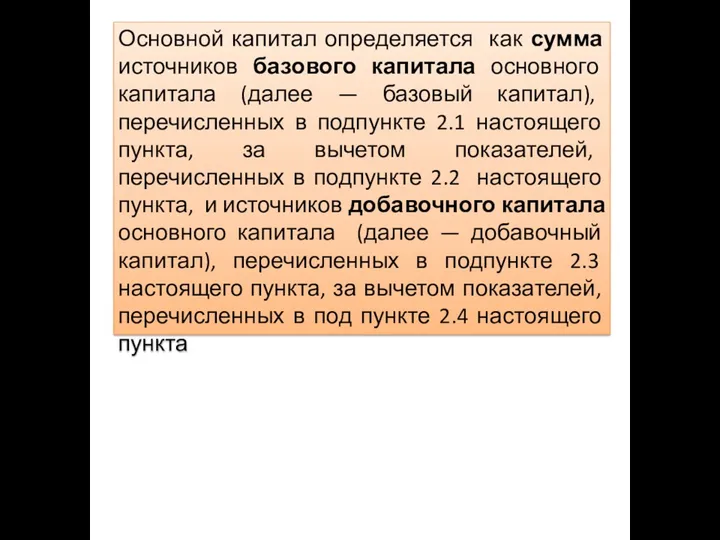

Основной капитал определяется как сумма источников базового капитала основного капитала (далее

Основной капитал определяется как сумма источников базового капитала основного капитала (далее

1)Уставный капитал кредитной организации в организационно правовой форме акционерного общества, сформированный

1)Уставный капитал кредитной организации в организационно правовой форме акционерного общества, сформированный

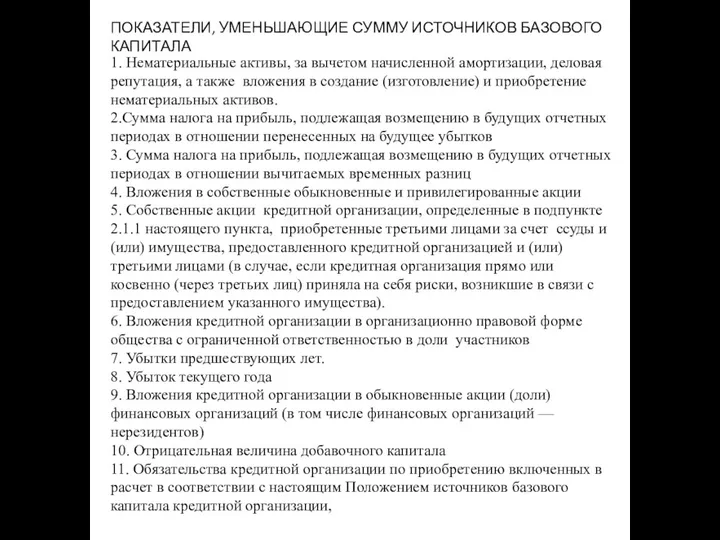

ПОКАЗАТЕЛИ, УМЕНЬШАЮЩИЕ СУММУ ИСТОЧНИКОВ БАЗОВОГО КАПИТАЛА

1. Нематериальные активы, за вычетом начисленной

ПОКАЗАТЕЛИ, УМЕНЬШАЮЩИЕ СУММУ ИСТОЧНИКОВ БАЗОВОГО КАПИТАЛА

1. Нематериальные активы, за вычетом начисленной

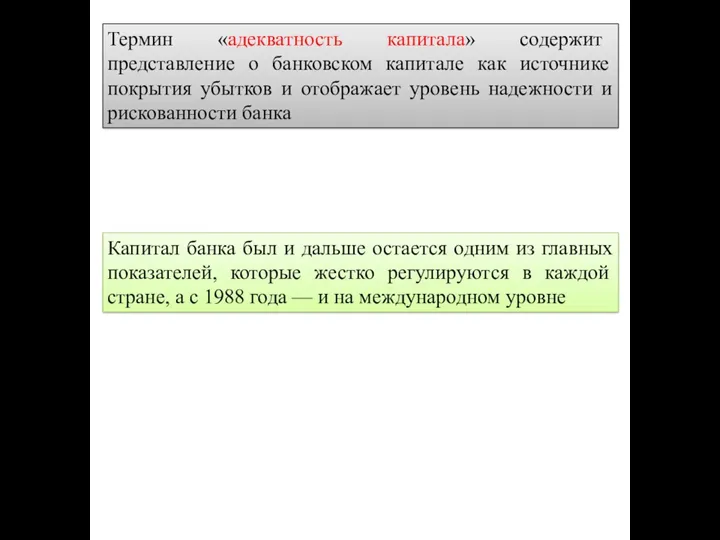

Термин «адекватность капитала» содержит представление о банковском капитале как источнике покрытия

Термин «адекватность капитала» содержит представление о банковском капитале как источнике покрытия

Базельское соглашение базируется на определении структуры капитала и учете кредитного риска

Базельское соглашение базируется на определении структуры капитала и учете кредитного риска

В 1988 г. появилось первое Базельское соглашение по капиталу «Международная конвергенция

В 1988 г. появилось первое Базельское соглашение по капиталу «Международная конвергенция

Первоначально учитывался только кредитный риск, далее в 1995 г. к нему

Первоначально учитывался только кредитный риск, далее в 1995 г. к нему

В июле 2009 г. Комитет выпускает пакет документов «Базель 2.5», направленный

В июле 2009 г. Комитет выпускает пакет документов «Базель 2.5», направленный

Сроки внедрения Базеля III в странах — членах Базельского комитета

Сроки внедрения Базеля III в странах — членах Базельского комитета

НОРМАТИВЫ КАПИТАЛА

НОРМАТИВЫ КАПИТАЛА

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности

К — собственные средства (капитал) банка

Kpi — коэффициент риска i го

К — собственные средства (капитал) банка

Kpi — коэффициент риска i го

Главная цель процесса управления банковским капиталом состоит в привлечении и поддержании

Главная цель процесса управления банковским капиталом состоит в привлечении и поддержании

Согласно метода внутренних источников главным источником роста капитала является нераспределенная прибыль

Согласно метода внутренних источников главным источником роста капитала является нераспределенная прибыль

МЕТОД ВНУТРЕННИХ ИСТОЧНИКОВ ПОПОЛНЕНИЯ КАПИТАЛА

МЕТОД ВНУТРЕННИХ ИСТОЧНИКОВ ПОПОЛНЕНИЯ КАПИТАЛА

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa