- Предложение по страхованию жизни сотрудников предприятия 2016 год

Содержание

- 2. Мультифункциональным управленческим инструментом для решения этой проблемы может стать Корпоративное страхование жизни В ТОП-10 корпоративных рисков

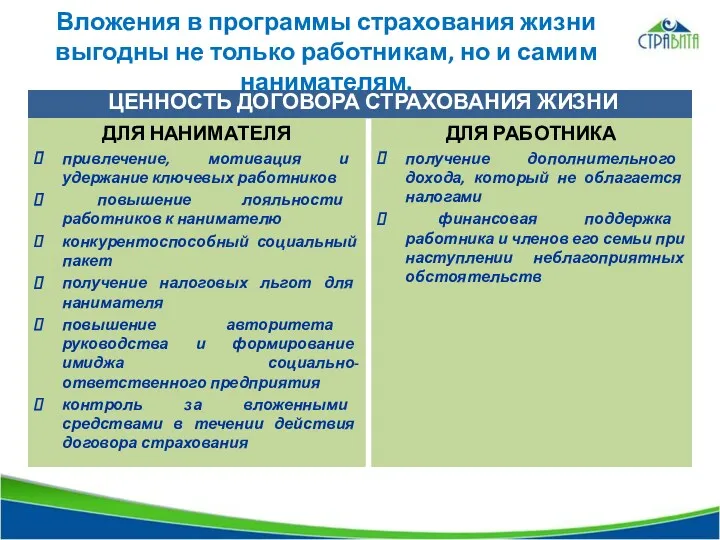

- 3. Вложения в программы страхования жизни выгодны не только работникам, но и самим нанимателям. ЦЕННОСТЬ ДОГОВОРА СТРАХОВАНИЯ

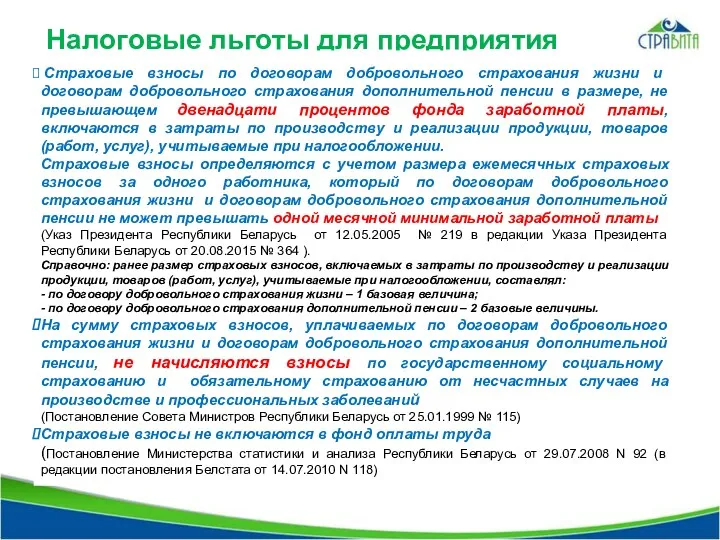

- 4. Налоговые льготы для предприятия Страховые взносы по договорам добровольного страхования жизни и договорам добровольного страхования дополнительной

- 5. Эффект от налоговых льгот В результате заключения договоров добровольного страхования жизни и дополнительной пенсии с РДУСП

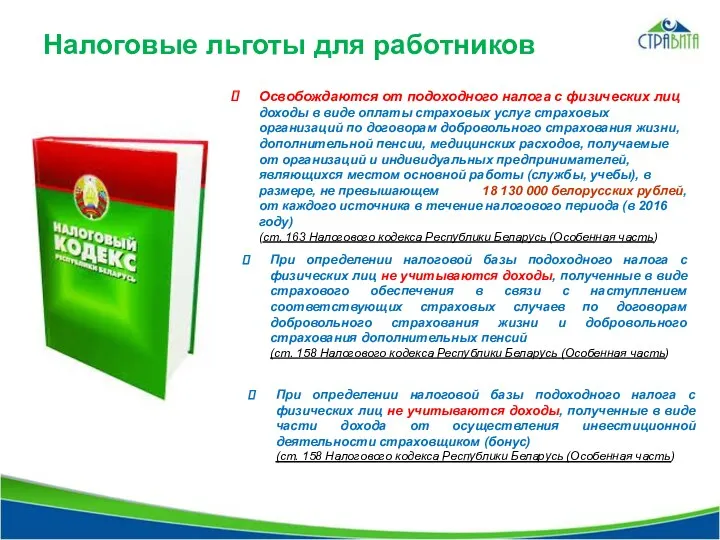

- 6. Налоговые льготы для работников Освобождаются от подоходного налога с физических лиц доходы в виде оплаты страховых

- 7. КАК РАБОТАЮТ ПРОГРАММЫ При заключении договора страхования Страхователь уплачивает Страховщику (РДУСП «Стравита») установленную договором страхования сумму

- 8. КАК РАБОТАЮТ ПРОГРАММЫ Гарантированная доходность (норма доходности) - выраженный в процентах уровень гарантированного дохода, который Страховщик

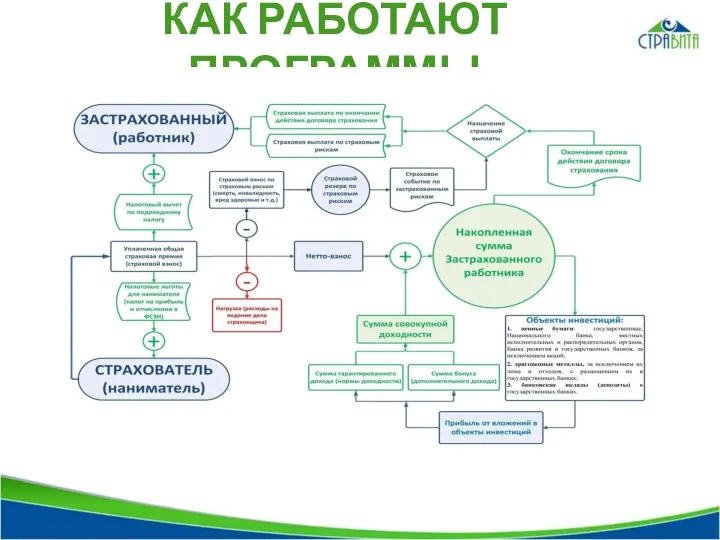

- 9. КАК РАБОТАЮТ ПРОГРАММЫ

- 10. Страхование дополнительной пенсии является важной составляющей социального пакета и позволяет создать для работника личный пенсионный счет

- 11. Пример программы «Страхование дополнительной пенсии» Страхователь – Предприятие Застрахованные лица – работники предприятия Размер страхового взноса

- 12. дает возможность сформировать полный и эффективный социальный пакет, предназначено для планового накопления денежных средств с учетом

- 13. Пример программы «Страхование жизни работников» Страхователь – Предприятие Застрахованные лица – работники Предприятия Срок действия программы

- 14. Страховые компании на рынке страхования жизни Республиканское дочернее унитарное страховое предприятие «Стравита» основано 1 марта 2002

- 15. Доля по поступлению страховых взносов на рынке страхования жизни Доля по собственному капиталу на рынке страхования

- 16. РДУСП «Стравита» - финансово устойчивая компания Собственный капитал на 1 января 2016 года – 262,4 млрд.рублей

- 17. РДУСП «Стравита» - опытная компания Свыше 700 предприятий и организаций республики заключили договоры добровольного страхования жизни

- 18. РДУСП «Стравита» предоставляет возможность заключать договоры страхования как в белорусских рублях, так и в иностранной валюте.

- 19. Наши клиенты идут в ногу со временем и многие другие

- 21. Скачать презентацию

Мультифункциональным управленческим инструментом для решения этой проблемы может стать

Корпоративное страхование жизни

В

Мультифункциональным управленческим инструментом для решения этой проблемы может стать

Корпоративное страхование жизни

В

Вложения в программы страхования жизни выгодны не только работникам, но и

Вложения в программы страхования жизни выгодны не только работникам, но и

Налоговые льготы для предприятия

Страховые взносы по договорам добровольного страхования жизни и

Налоговые льготы для предприятия

Страховые взносы по договорам добровольного страхования жизни и

Эффект от налоговых льгот

В результате заключения договоров добровольного страхования жизни и

Эффект от налоговых льгот

В результате заключения договоров добровольного страхования жизни и

Налоговые льготы для работников

Освобождаются от подоходного налога с физических лиц доходы

Налоговые льготы для работников

Освобождаются от подоходного налога с физических лиц доходы

КАК РАБОТАЮТ ПРОГРАММЫ

При заключении договора страхования Страхователь уплачивает Страховщику (РДУСП «Стравита»)

КАК РАБОТАЮТ ПРОГРАММЫ

При заключении договора страхования Страхователь уплачивает Страховщику (РДУСП «Стравита»)

КАК РАБОТАЮТ ПРОГРАММЫ

Гарантированная доходность (норма доходности) - выраженный в процентах уровень

КАК РАБОТАЮТ ПРОГРАММЫ

Гарантированная доходность (норма доходности) - выраженный в процентах уровень

КАК РАБОТАЮТ ПРОГРАММЫ

КАК РАБОТАЮТ ПРОГРАММЫ

Страхование дополнительной пенсии

является важной составляющей социального пакета и позволяет создать для

Страхование дополнительной пенсии

является важной составляющей социального пакета и позволяет создать для

Пример программы «Страхование дополнительной пенсии»

Страхователь – Предприятие

Застрахованные лица – работники предприятия

Размер

Пример программы «Страхование дополнительной пенсии»

Страхователь – Предприятие

Застрахованные лица – работники предприятия

Размер

дает возможность сформировать полный и эффективный социальный пакет, предназначено для планового

дает возможность сформировать полный и эффективный социальный пакет, предназначено для планового

Пример программы «Страхование жизни работников»

Страхователь – Предприятие

Застрахованные лица – работники Предприятия

Срок

Пример программы «Страхование жизни работников»

Страхователь – Предприятие

Застрахованные лица – работники Предприятия

Срок

Страховые компании на рынке страхования жизни

Республиканское дочернее унитарное страховое предприятие «Стравита»

Страховые компании на рынке страхования жизни

Республиканское дочернее унитарное страховое предприятие «Стравита»

Доля по поступлению страховых взносов на рынке страхования жизни

Доля по собственному

Доля по поступлению страховых взносов на рынке страхования жизни

Доля по собственному

РДУСП «Стравита» - финансово устойчивая компания

Собственный капитал на 1 января 2016

РДУСП «Стравита» - финансово устойчивая компания

Собственный капитал на 1 января 2016

РДУСП «Стравита» - опытная компания Свыше 700 предприятий и организаций республики

РДУСП «Стравита» - опытная компания Свыше 700 предприятий и организаций республики

РДУСП «Стравита»

предоставляет возможность заключать договоры страхования как в белорусских рублях,

РДУСП «Стравита» предоставляет возможность заключать договоры страхования как в белорусских рублях,

Наши клиенты идут в ногу со временем

и многие другие

Наши клиенты идут в ногу со временем

и многие другие

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”