- Планирование и калькулирование затрат

Содержание

- 2. Первый уровень системы калькулирования затрат. – в зависимости от объекта учета затрат различают следующие методы расчета

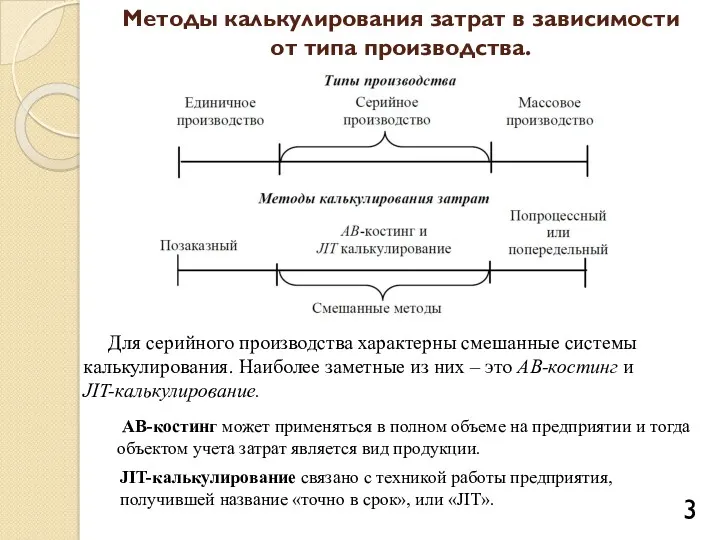

- 3. Методы калькулирования затрат в зависимости от типа производства. Для серийного производства характерны смешанные системы калькулирования. Наиболее

- 4. Второй уровень системы калькулирования затрат. – в зависимости от степени разделения затрат различают два метода их

- 5. В директ-костинге себестоимость каждого вида продукции определяют только по переменным затратам, а постоянные затраты являются общими

- 6. Третий уровень системы калькулирования затрат. – в зависимости от полноты планирования затрат различают три метода: нормативный;

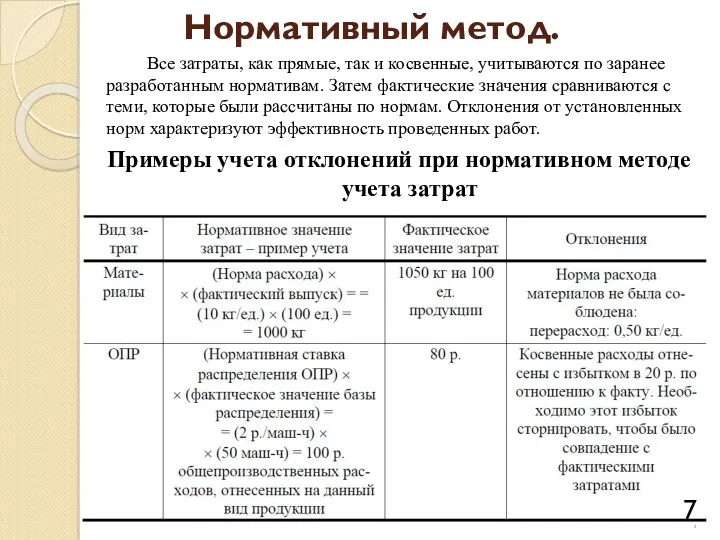

- 7. Нормативный метод. Все затраты, как прямые, так и косвенные, учитываются по заранее разработанным нормативам. Затем фактические

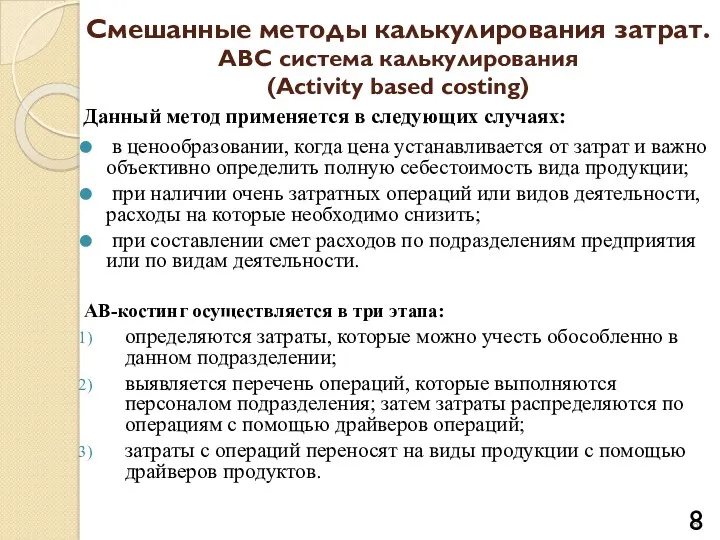

- 8. Смешанные методы калькулирования затрат. в ценообразовании, когда цена устанавливается от затрат и важно объективно определить полную

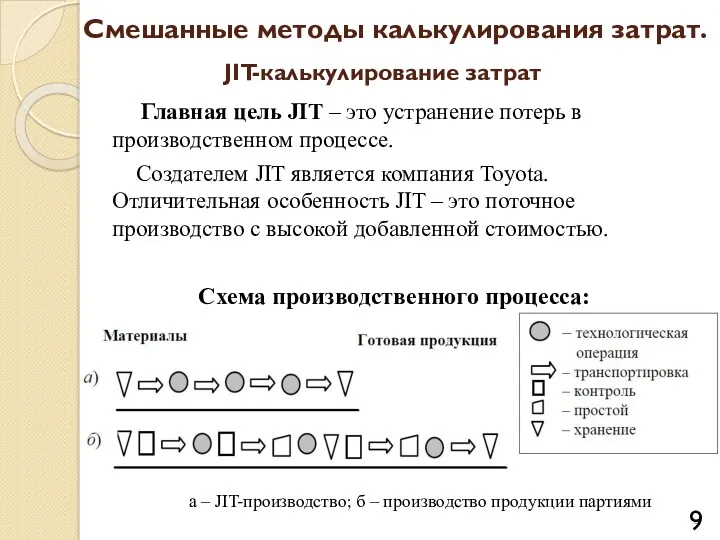

- 9. Главная цель JIT – это устранение потерь в производственном процессе. Создателем JIT является компания Toyota. Отличительная

- 10. Позаказный метод калькулирования затрат. Позаказный метод в производственной сфере Объектом учета затрат является заказ. Предварительный этап.

- 11. Стадии цикла изготовления заказа. Позаказный метод калькулирования затрат.

- 12. Попередельный метод калькулирования затрат. Попроцессный и попередельный методы калькулирования затрат применяются в серийном производстве. Объектом учета

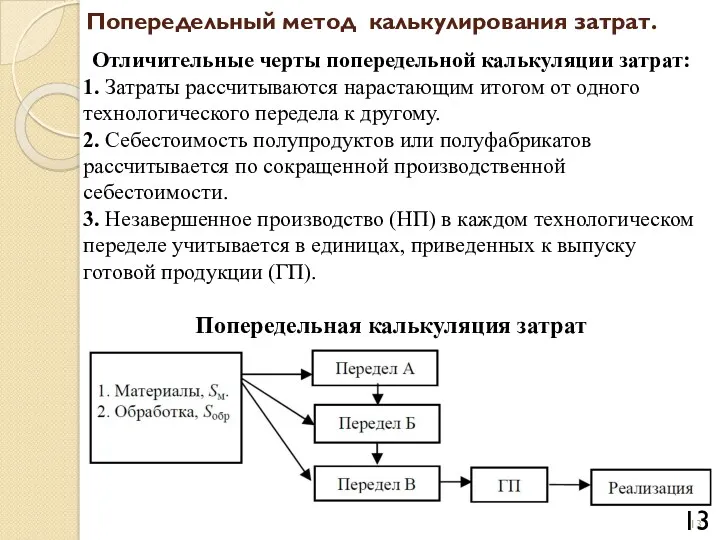

- 13. Попередельный метод калькулирования затрат. Отличительные черты попередельной калькуляции затрат: 1. Затраты рассчитываются нарастающим итогом от одного

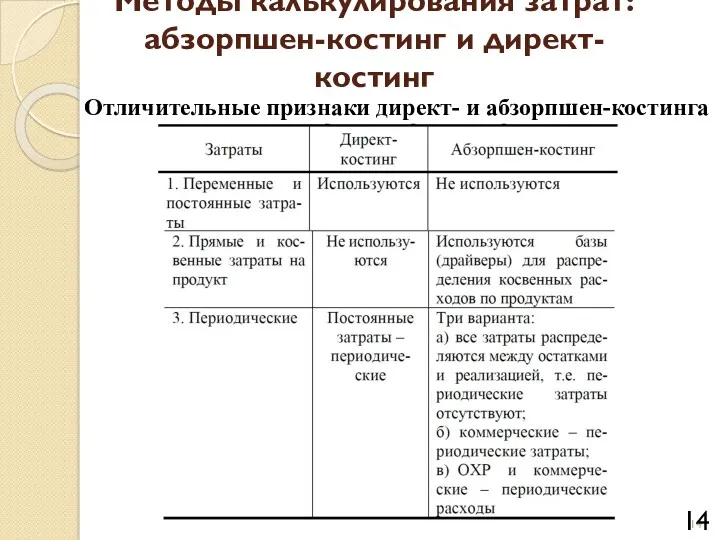

- 14. Методы калькулирования затрат: абзорпшен-костинг и директ-костинг Отличительные признаки директ- и абзорпшен-костинга

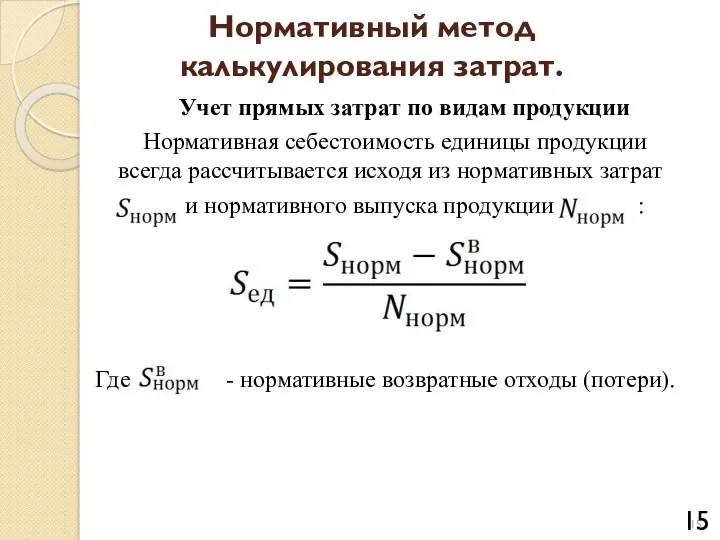

- 15. Нормативный метод калькулирования затрат. Учет прямых затрат по видам продукции Нормативная себестоимость единицы продукции всегда рассчитывается

- 17. Скачать презентацию

Первый уровень системы калькулирования затрат.

– в зависимости от объекта учета затрат

Первый уровень системы калькулирования затрат.

– в зависимости от объекта учета затрат

Методы калькулирования затрат в зависимости

от типа производства.

Для серийного производства характерны

Методы калькулирования затрат в зависимости

от типа производства.

Для серийного производства характерны

Второй уровень системы калькулирования затрат.

– в зависимости от степени разделения затрат

Второй уровень системы калькулирования затрат.

– в зависимости от степени разделения затрат

В директ-костинге себестоимость каждого вида продукции определяют только по переменным затратам,

Третий уровень системы калькулирования затрат.

– в зависимости от полноты планирования затрат

Третий уровень системы калькулирования затрат.

– в зависимости от полноты планирования затрат

Нормативный метод.

Все затраты, как прямые, так и косвенные, учитываются по

Нормативный метод.

Все затраты, как прямые, так и косвенные, учитываются по

Смешанные методы калькулирования затрат.

в ценообразовании, когда цена устанавливается от затрат

Смешанные методы калькулирования затрат.

в ценообразовании, когда цена устанавливается от затрат

Главная цель JIT – это устранение потерь в производственном процессе.

Главная цель JIT – это устранение потерь в производственном процессе.

Позаказный метод

калькулирования затрат.

Позаказный метод в производственной сфере

Объектом учета затрат является

Позаказный метод

калькулирования затрат.

Позаказный метод в производственной сфере

Объектом учета затрат является

Стадии цикла изготовления заказа.

Позаказный метод калькулирования затрат.

Позаказный метод калькулирования затрат.

Попередельный метод

калькулирования затрат.

Попроцессный и попередельный методы калькулирования затрат применяются

Попередельный метод

калькулирования затрат.

Попроцессный и попередельный методы калькулирования затрат применяются

Попередельный метод калькулирования затрат.

Отличительные черты попередельной калькуляции затрат:

1. Затраты рассчитываются нарастающим

Попередельный метод калькулирования затрат.

Отличительные черты попередельной калькуляции затрат:

1. Затраты рассчитываются нарастающим

Методы калькулирования затрат:

абзорпшен-костинг и директ-костинг

Отличительные признаки директ- и абзорпшен-костинга

Методы калькулирования затрат:

абзорпшен-костинг и директ-костинг

Отличительные признаки директ- и абзорпшен-костинга

Нормативный метод

калькулирования затрат.

Учет прямых затрат по видам продукции

Нормативная себестоимость

Нормативный метод

калькулирования затрат.

Учет прямых затрат по видам продукции

Нормативная себестоимость

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

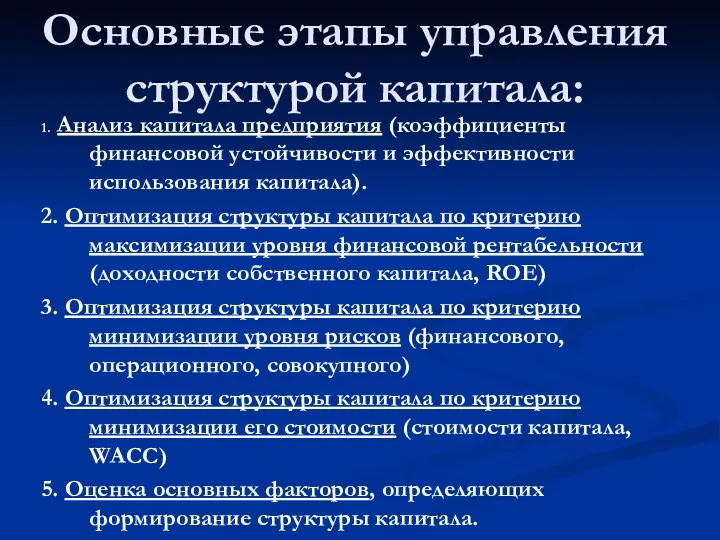

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет