- Глава 34 НК РФ Страховые взносы

Содержание

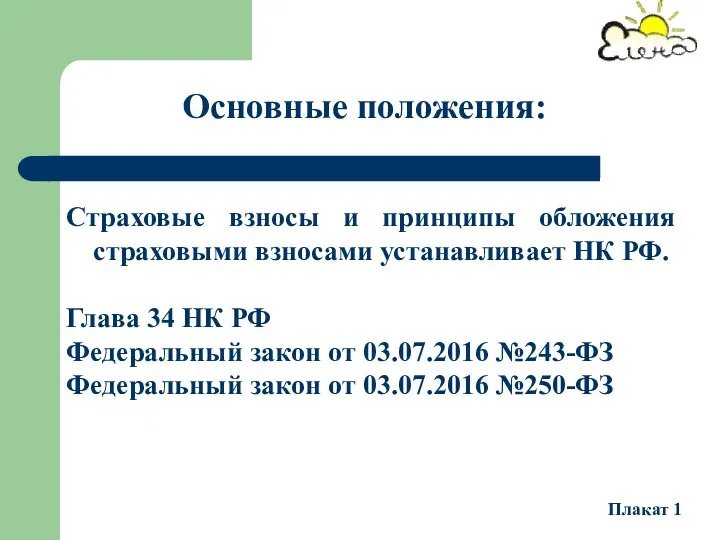

- 2. Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ. Глава 34 НК РФ Федеральный закон

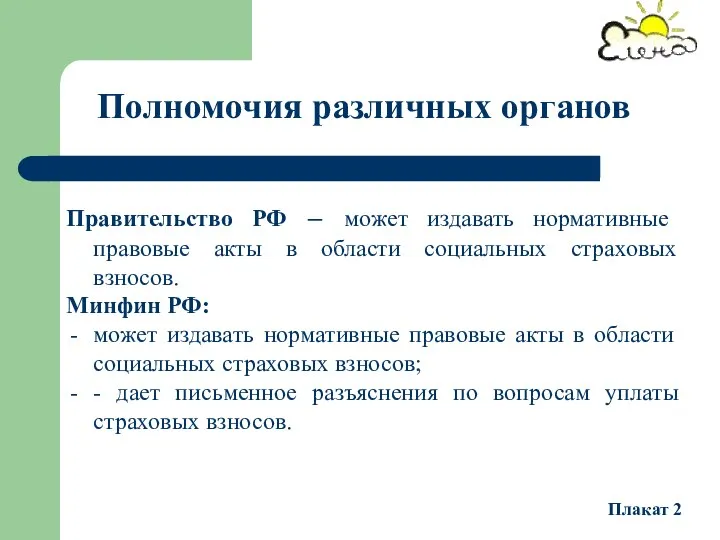

- 3. Правительство РФ – может издавать нормативные правовые акты в области социальных страховых взносов. Минфин РФ: может

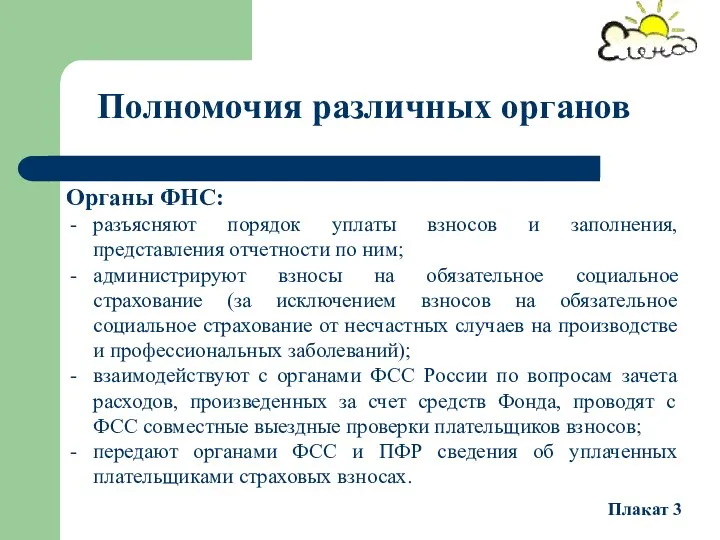

- 4. Органы ФНС: разъясняют порядок уплаты взносов и заполнения, представления отчетности по ним; администрируют взносы на обязательное

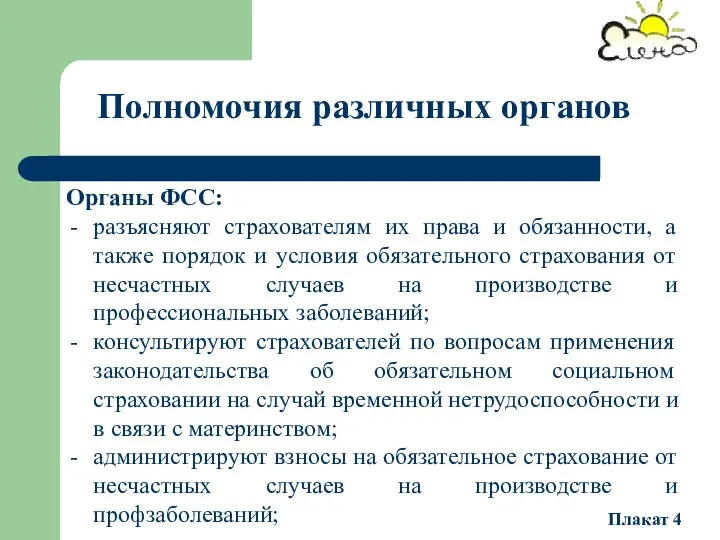

- 5. Органы ФСС: разъясняют страхователям их права и обязанности, а также порядок и условия обязательного страхования от

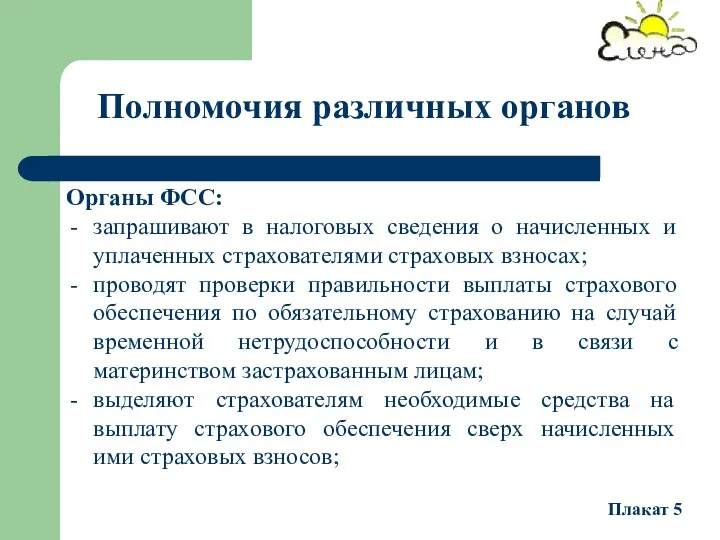

- 6. Органы ФСС: запрашивают в налоговых сведения о начисленных и уплаченных страхователями страховых взносах; проводят проверки правильности

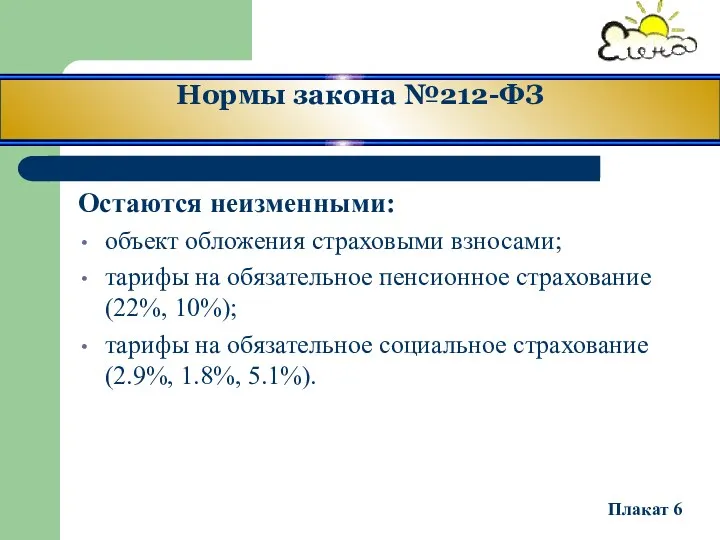

- 7. Нормы закона №212-ФЗ Остаются неизменными: объект обложения страховыми взносами; тарифы на обязательное пенсионное страхование (22%, 10%);

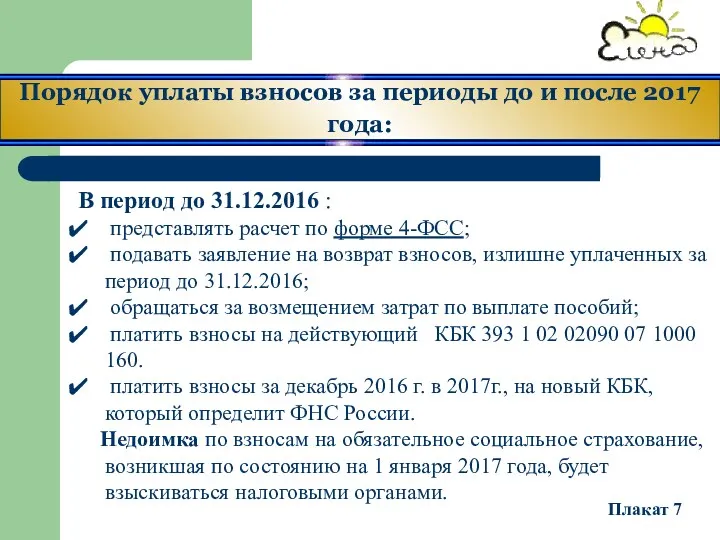

- 8. Порядок уплаты взносов за периоды до и после 2017 года: В период до 31.12.2016 : представлять

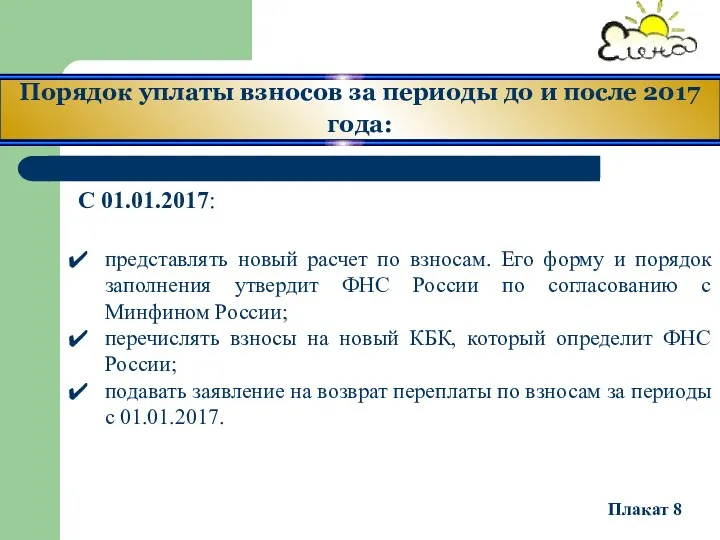

- 9. Порядок уплаты взносов за периоды до и после 2017 года: С 01.01.2017: представлять новый расчет по

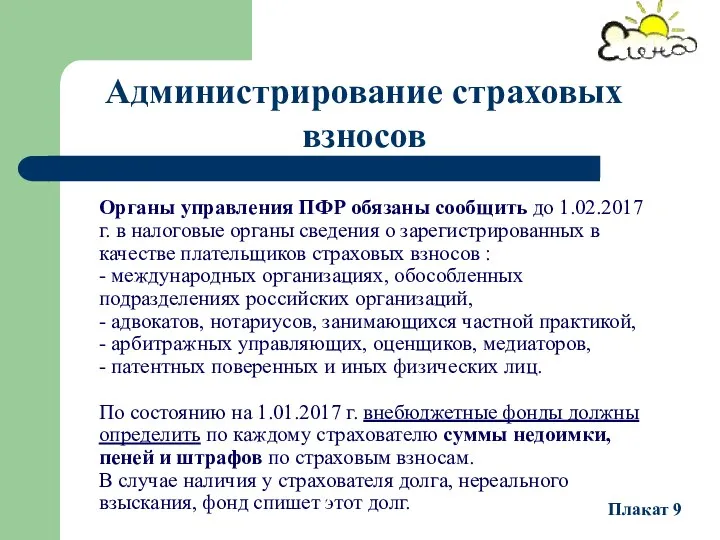

- 10. Органы управления ПФР обязаны сообщить до 1.02.2017г. в налоговые органы сведения о зарегистрированных в качестве плательщиков

- 11. Льготные тарифы Плакат 10 Льготные тарифы УСН 79 млн. руб.

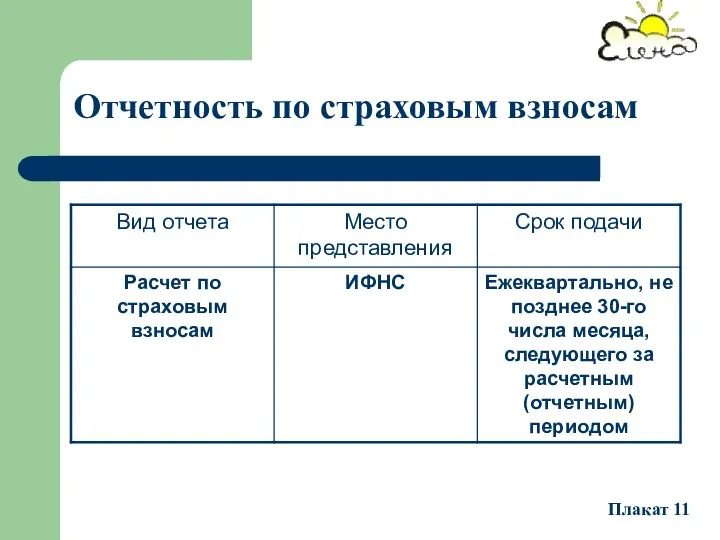

- 12. Отчетность по страховым взносам Плакат 11

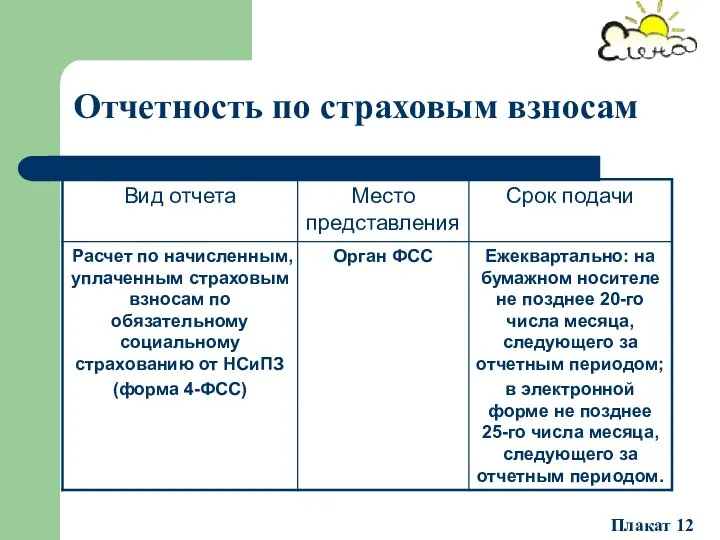

- 13. Отчетность по страховым взносам Плакат 12

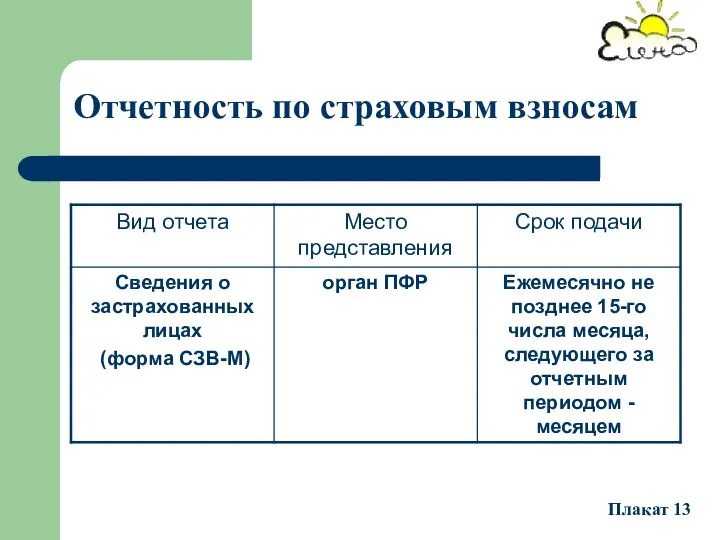

- 14. Отчетность по страховым взносам Плакат 13

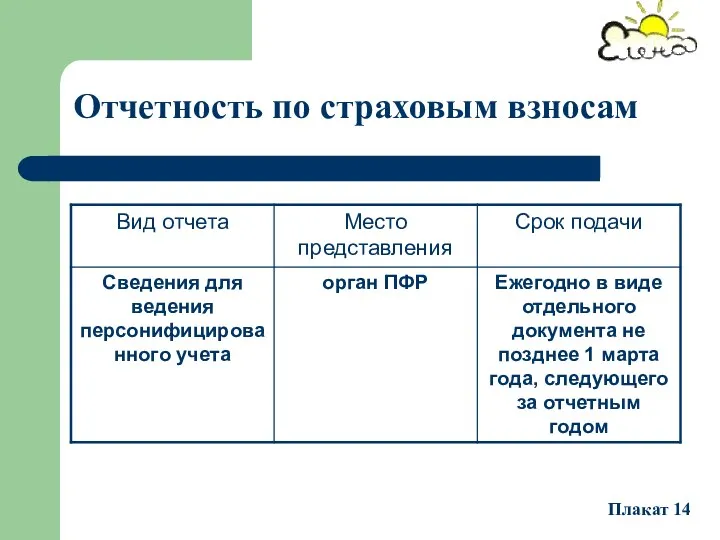

- 15. Отчетность по страховым взносам Плакат 14

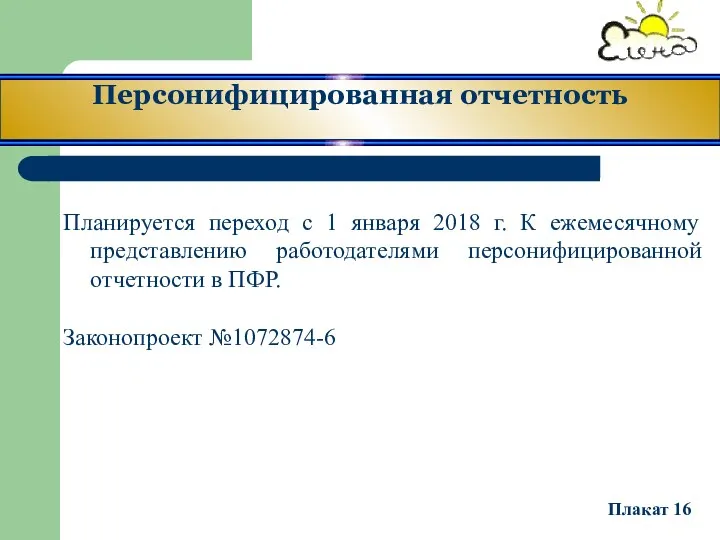

- 16. Персонифицированная отчетность Планируется переход с 1 января 2018 г. К ежемесячному представлению работодателями персонифицированной отчетности в

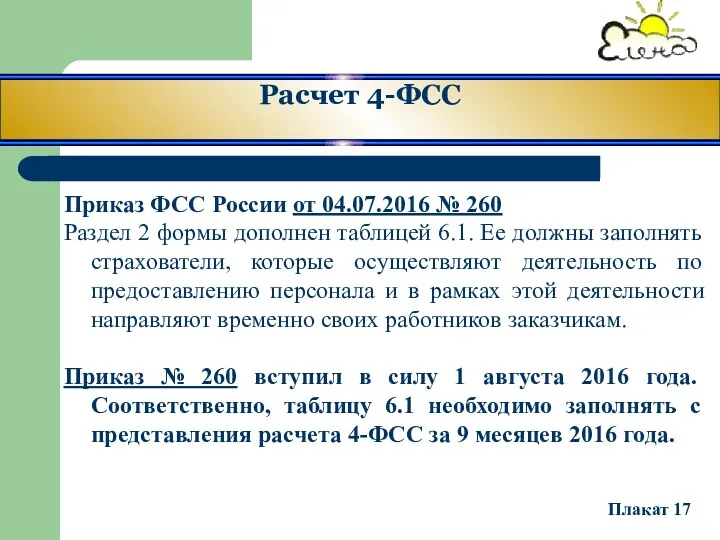

- 17. Расчет 4-ФСС Приказ ФСС России от 04.07.2016 № 260 Раздел 2 формы дополнен таблицей 6.1. Ее

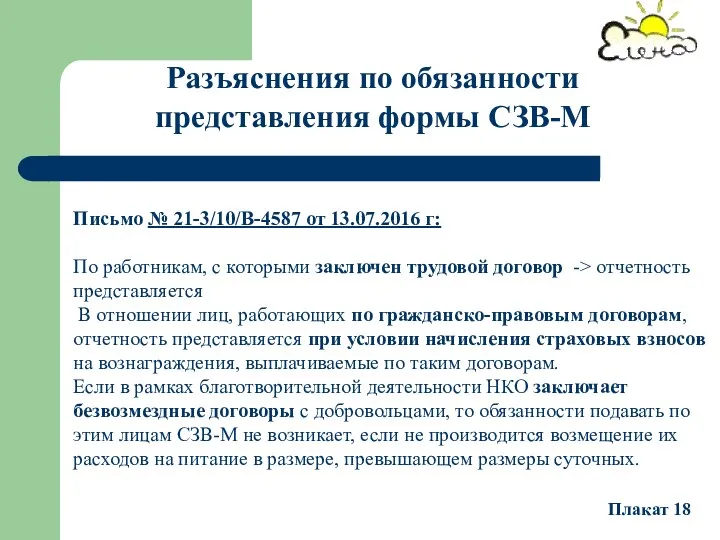

- 18. Разъяснения по обязанности представления формы СЗВ-М Письмо № 21-3/10/В-4587 от 13.07.2016 г: По работникам, с которыми

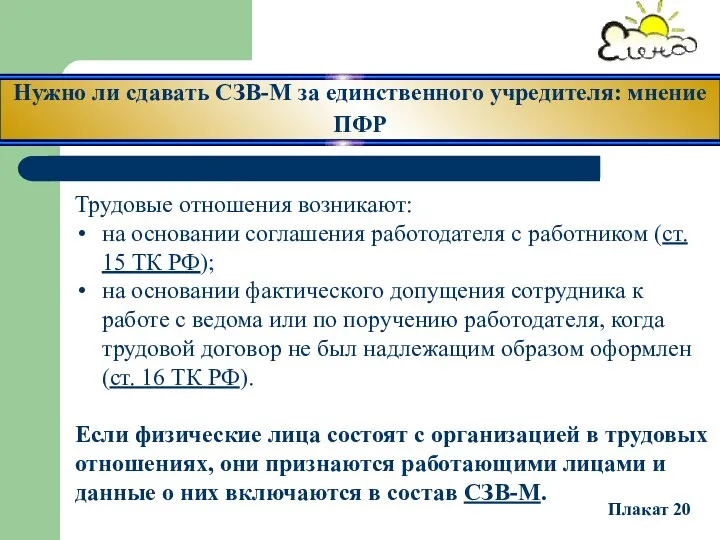

- 19. Нужно ли сдавать СЗВ-М за единственного учредителя: мнение ПФР Трудовые отношения возникают: на основании соглашения работодателя

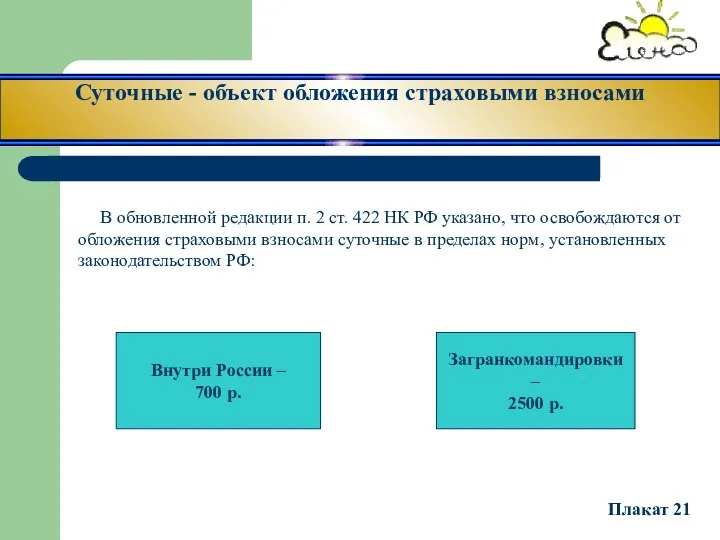

- 20. Суточные - объект обложения страховыми взносами В обновленной редакции п. 2 ст. 422 НК РФ указано,

- 22. Скачать презентацию

Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ.

Глава 34

Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ.

Глава 34

Правительство РФ – может издавать нормативные правовые акты в области социальных

Правительство РФ – может издавать нормативные правовые акты в области социальных

Органы ФНС:

разъясняют порядок уплаты взносов и заполнения, представления отчетности по ним;

администрируют

Органы ФНС:

разъясняют порядок уплаты взносов и заполнения, представления отчетности по ним;

администрируют

Органы ФСС:

разъясняют страхователям их права и обязанности, а также порядок и

Органы ФСС:

разъясняют страхователям их права и обязанности, а также порядок и

Органы ФСС:

запрашивают в налоговых сведения о начисленных и уплаченных страхователями страховых

Органы ФСС:

запрашивают в налоговых сведения о начисленных и уплаченных страхователями страховых

Нормы закона №212-ФЗ

Остаются неизменными:

объект обложения страховыми взносами;

тарифы на обязательное пенсионное страхование

Нормы закона №212-ФЗ

Остаются неизменными:

объект обложения страховыми взносами;

тарифы на обязательное пенсионное страхование

Порядок уплаты взносов за периоды до и после 2017 года:

В период

Порядок уплаты взносов за периоды до и после 2017 года:

В период

Порядок уплаты взносов за периоды до и после 2017 года:

С 01.01.2017:

представлять

Порядок уплаты взносов за периоды до и после 2017 года:

С 01.01.2017:

представлять

Органы управления ПФР обязаны сообщить до 1.02.2017г. в налоговые органы сведения

Органы управления ПФР обязаны сообщить до 1.02.2017г. в налоговые органы сведения

Льготные тарифы

Плакат 10

Льготные тарифы

УСН

79 млн. руб.

Льготные тарифы

Плакат 10

Льготные тарифы

УСН

79 млн. руб.

Отчетность по страховым взносам

Плакат 11

Отчетность по страховым взносам

Плакат 11

Отчетность по страховым взносам

Плакат 12

Отчетность по страховым взносам

Плакат 12

Отчетность по страховым взносам

Плакат 13

Отчетность по страховым взносам

Плакат 13

Отчетность по страховым взносам

Плакат 14

Отчетность по страховым взносам

Плакат 14

Персонифицированная отчетность

Планируется переход с 1 января 2018 г. К ежемесячному представлению

Персонифицированная отчетность

Планируется переход с 1 января 2018 г. К ежемесячному представлению

Расчет 4-ФСС

Приказ ФСС России от 04.07.2016 № 260

Раздел 2 формы дополнен

Расчет 4-ФСС

Приказ ФСС России от 04.07.2016 № 260

Раздел 2 формы дополнен

Разъяснения по обязанности представления формы СЗВ-М

Письмо № 21-3/10/В-4587 от 13.07.2016 г:

По работникам,

Разъяснения по обязанности представления формы СЗВ-М

Письмо № 21-3/10/В-4587 от 13.07.2016 г:

По работникам,

Нужно ли сдавать СЗВ-М за единственного учредителя: мнение ПФР

Трудовые отношения возникают:

на

Нужно ли сдавать СЗВ-М за единственного учредителя: мнение ПФР

Трудовые отношения возникают:

на

Суточные - объект обложения страховыми взносами

В обновленной редакции п. 2

Суточные - объект обложения страховыми взносами

В обновленной редакции п. 2

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

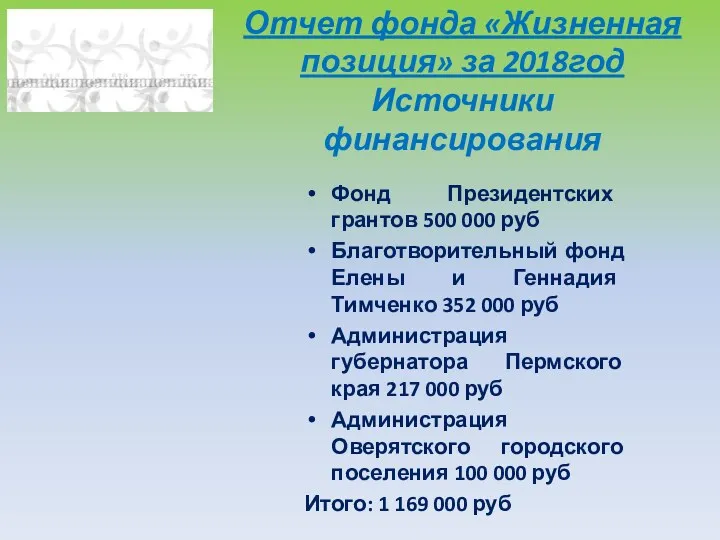

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

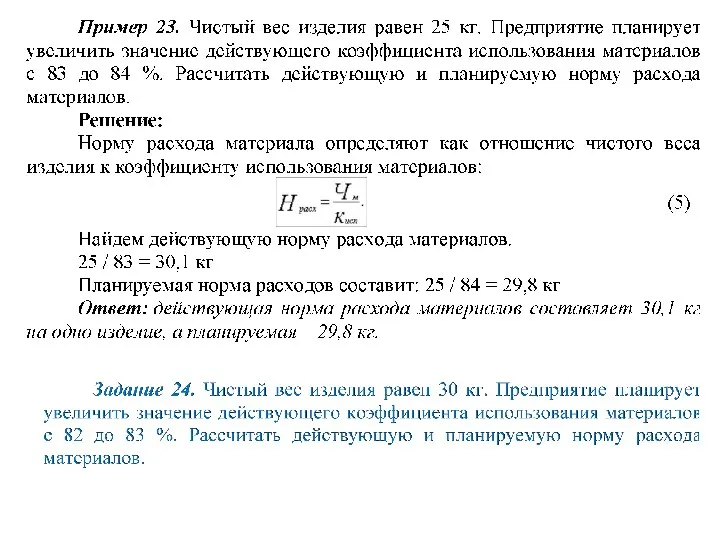

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

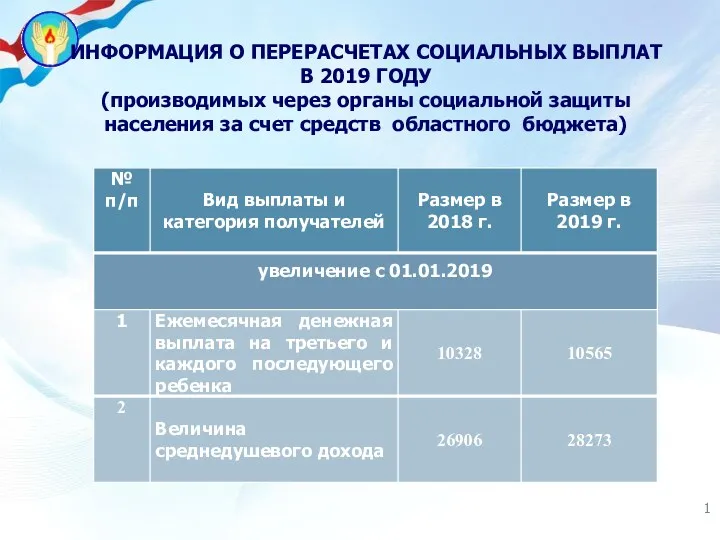

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла