- Методы расчета ставки капитализации

Содержание

- 2. Капитализация

- 3. Это показатель, который описывает отношение рыночной стоимости актива к чистому доходу за год. Ставка капитализации показывает

- 4. Используемый при прямой капитализации коэффициент соответствует общей ставке капитализации, которая может быть определена рядом методов.

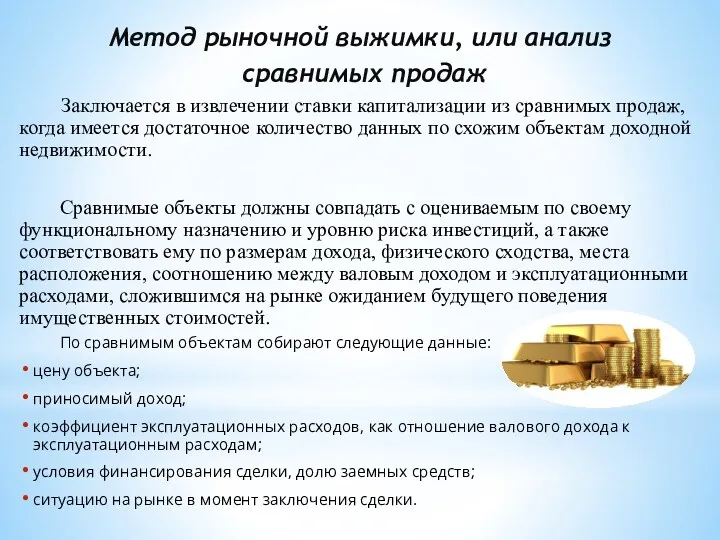

- 5. Метод рыночной выжимки, или анализ сравнимых продаж Заключается в извлечении ставки капитализации из сравнимых продаж, когда

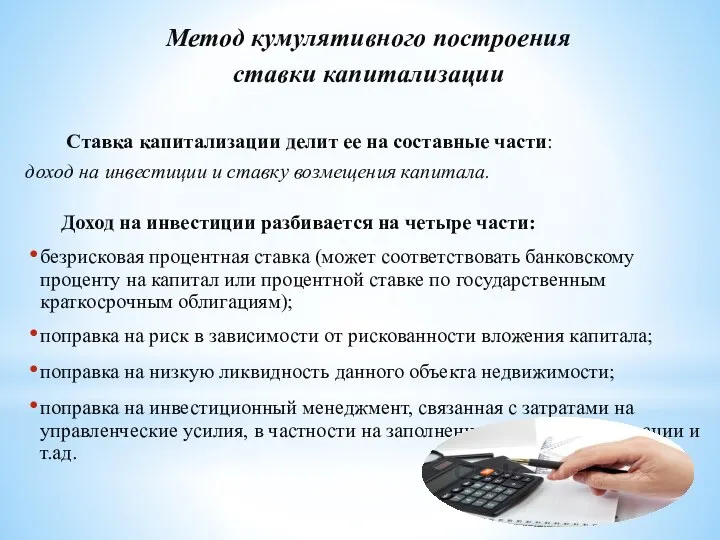

- 6. Метод кумулятивного построения ставки капитализации Ставка капитализации делит ее на составные части: доход на инвестиции и

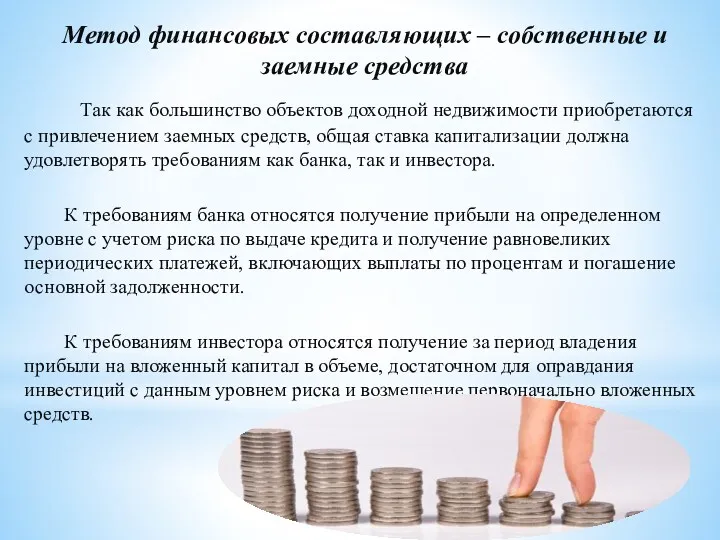

- 7. Метод финансовых составляющих – собственные и заемные средства Так как большинство объектов доходной недвижимости приобретаются с

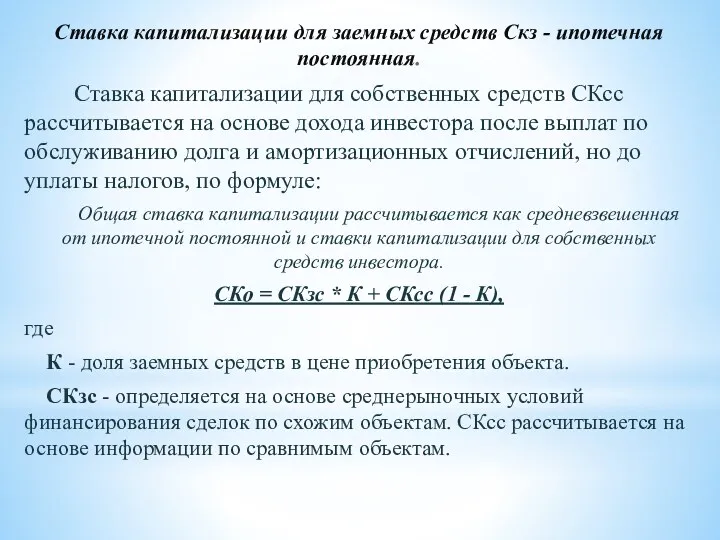

- 8. Ставка капитализации для заемных средств Скз - ипотечная постоянная. Ставка капитализации для собственных средств СКсс рассчитывается

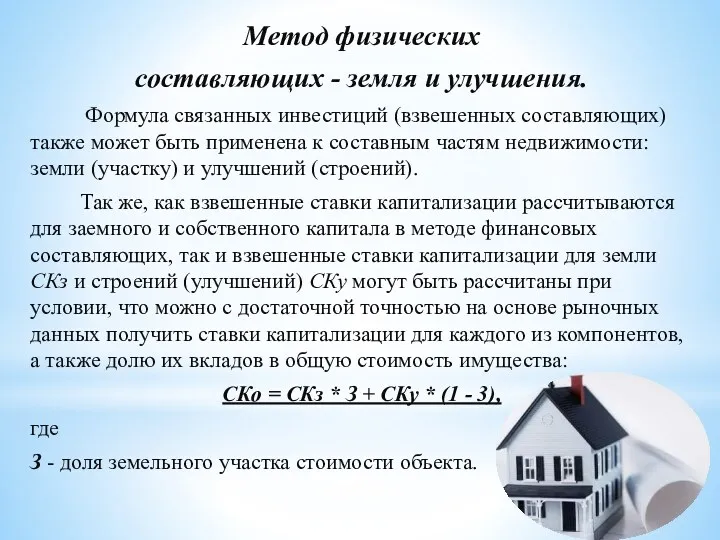

- 9. Метод физических составляющих - земля и улучшения. Формула связанных инвестиций (взвешенных составляющих) также может быть применена

- 11. Скачать презентацию

Капитализация

Капитализация

Это показатель, который описывает отношение рыночной стоимости актива к чистому доходу за

Используемый при прямой капитализации коэффициент соответствует общей ставке капитализации, которая может

Метод рыночной выжимки, или анализ

сравнимых продаж

Заключается в извлечении ставки

Метод рыночной выжимки, или анализ

сравнимых продаж

Заключается в извлечении ставки

Метод кумулятивного построения

ставки капитализации

Ставка капитализации делит ее на составные части:

Метод кумулятивного построения

ставки капитализации

Ставка капитализации делит ее на составные части:

Метод финансовых составляющих – собственные и заемные средства

Так как большинство

Метод финансовых составляющих – собственные и заемные средства

Так как большинство

Ставка капитализации для заемных средств Скз - ипотечная постоянная.

Ставка капитализации

Ставка капитализации для заемных средств Скз - ипотечная постоянная.

Ставка капитализации

Метод физических

составляющих - земля и улучшения.

Формула связанных инвестиций (взвешенных

Метод физических

составляющих - земля и улучшения.

Формула связанных инвестиций (взвешенных

Модели системы здравоохранения и медицинского страхования

Модели системы здравоохранения и медицинского страхования Финансовая деятельность предприятия

Финансовая деятельность предприятия Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Банковская система Российской Федерации

Банковская система Российской Федерации Статистика денежного обращения

Статистика денежного обращения Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности Учет труда и заработной платы

Учет труда и заработной платы Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Особенности применения затратного подхода к оценке недвижимости

Особенности применения затратного подхода к оценке недвижимости Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Инвестирование

Инвестирование Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Нормирование и оплата труда Технология. 11 класс

Нормирование и оплата труда Технология. 11 класс Существенность в аудите и способы её определения

Существенность в аудите и способы её определения ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Источники финансирования корпорации

Источники финансирования корпорации Налогообложение. Принципы налогообложения

Налогообложение. Принципы налогообложения Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Международный финансовый центр

Международный финансовый центр