- Модели системы здравоохранения и медицинского страхования

Содержание

- 2. Теоретические вопросы: Законодательная база, регулирующая обязательное и добровольное медицинское страхование в Украине Основные понятия и термины

- 3. Литература: Закон України «Про страхування» від 7 березня 1996р.– № 85/96– ВР// ВВР України. – 1996

- 4. Законодательная база по регулированию обязательного и добровольного медицинского страхования в Украине. Проблемы и перспективы

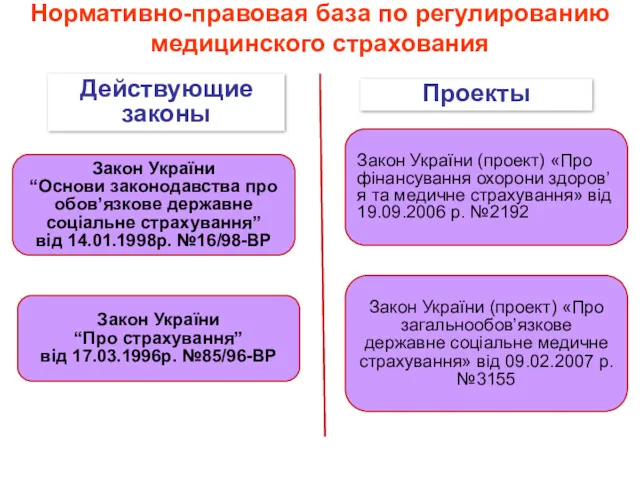

- 5. Закон України “Основи законодавства про обов’язкове державне соціальне страхування” від 14.01.1998р. №16/98-ВР Нормативно-правовая база по регулированию

- 6. Проблемы внедрения ОМС в Украине Несогласованность государственных гарантий по предоставлению медицинской и фармацевтической помощи с финансовыми

- 7. Проблемы внедрения ОМС в Украине Система здравоохранение Украины – наименее реформированная отрасль в Украине. Экономический и

- 8. Динамика средней продолжительности жизни в Украине и странах ЕС Существует прямая зависимость уровня и продолжительности жизни

- 9. Этапы урегулирования общественных отношений в системе здравоохранения в Украине Создание дополнительной, финансовой страховой солидарной системы Обеспечение

- 10. Ожидаемые результаты урегулирования общественных отношений в системе здравоохранения в Украине обеспечение конституционных прав граждан Украины на

- 11. Цели МС: Обеспечение равных прав граждан на получение бесплатной медицинской помощи Повышение качества предоставления медицинской помощи,

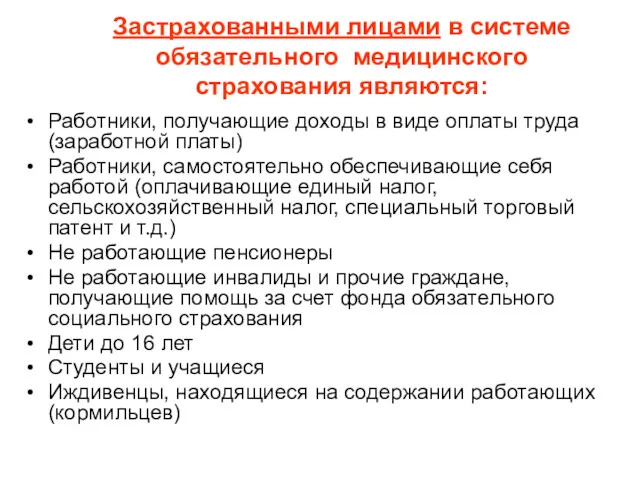

- 12. Страхователи в системе ОГСМС (плательщики страховых взносов): Работодатели – за работающих граждан, а также за их

- 13. Работники, получающие доходы в виде оплаты труда (заработной платы) Работники, самостоятельно обеспечивающие себя работой (оплачивающие единый

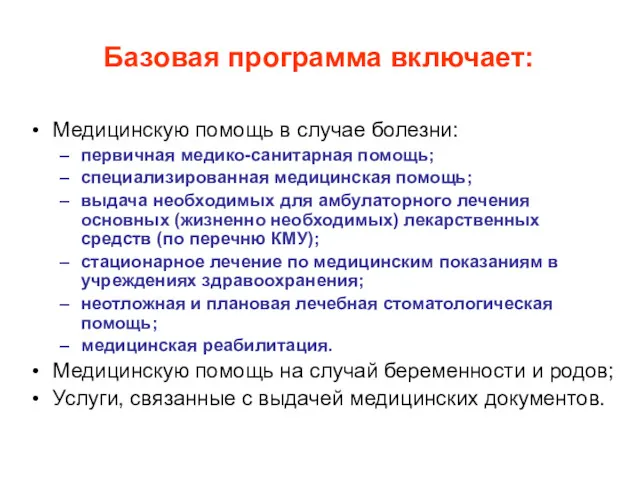

- 14. Базовая программа включает: Медицинскую помощь в случае болезни: первичная медико-санитарная помощь; специализированная медицинская помощь; выдача необходимых

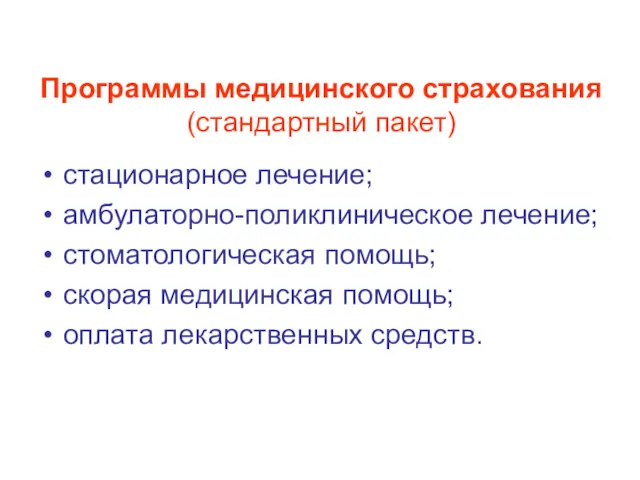

- 15. Программы медицинского страхования (стандартный пакет) стационарное лечение; амбулаторно-поликлиническое лечение; стоматологическая помощь; скорая медицинская помощь; оплата лекарственных

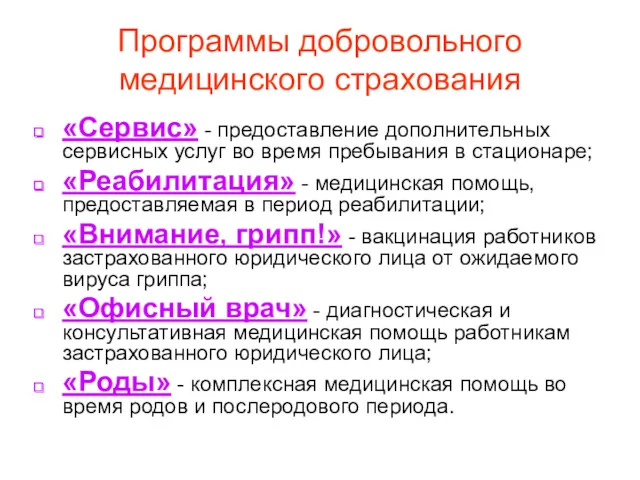

- 16. Программы добровольного медицинского страхования «Сервис» - предоставление дополнительных сервисных услуг во время пребывания в стационаре; «Реабилитация»

- 17. Под страхование, как правило, не подпадает косметическая хирургия, нетрадиционная медицина, лечение СПИДа, онкологические заболевания.

- 18. Объем расходов на здравоохранение в некоторых странах ЕС из расчета на душу населения Общие расходы на

- 19. Доля государственного бюджета и частного сектора экономики в покрытии расходов на здравоохранение в странах ЕС Источник:

- 20. Медицинское страхование — это отрасль страховой деятельности, определяемая как система социально-экономических отношений по защите интересов граждан

- 21. Объектом медицинского страхования является здоровье и жизнь граждан Cубъектами обязательного и добровольного медицинского страхования являются страхователи,

- 22. Общественная солидарность медицинского страхования: заплатив относительно небольшие взносы застрахованный в случае необходимости получает полный объем необходимых

- 23. Взносы работников Л П У Пациент Полис Пакет услуг Счета Аптека СТРАХОВОЙ ФОНД Целевые взносы пред-принимателей

- 24. Функции медицинского страхования

- 25. Организационная форма функционирования медицинского страхования

- 26. ФОРМЫ МС – ОМС и ДМС как отрасли страховой деятельности взаимодополняют друг друга, решая общую задачу,

- 27. Основные принципы ОМС законность; обязательность; социальная солидарность; равность; территориальность Социально-ориентированные принципы NB! В социально-ориентированном обществе ДМС

- 28. Основные принципы ДМС: страховой интерес; максимальное доверие между субъектами страховой деятельности; компенсация застрахованному лицу в рамках

- 29. Принципы МС Функционирование ДМС обусловливается рыночными принципами. Объем услуг, а также условия предоставления медицинской и фармацевтической

- 30. Классификация страховых продуктов, предлагаемых на отечественном рынке ДМС

- 31. Обзор современного состояния рынка ДМС в Украине ПОЗИТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ: - Наличие комплексного страхового продукта

- 32. Обзор современного состояния рынка ДМС в Украине НЕГАТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ: - низкий уровень продуктивной рекламы

- 33. Обзор современного состояния рынка ДМС в Украине НЕОПРЕДЕЛЕННЫЙ ТИП: значительное преимущество корпоративного страхования над операциями по

- 34. Основные принципы обязательного и добровольного медицинского страхования Обязательное медицинское страхование ЗАКОННОСТЬ ОБЯЗАТЕЛЬНОСТЬ СОЦИАЛЬНАЯ СОЛИДАРНОСТЬ РАВНОСТЬ ТЕРРИТОРИАЛЬНОСТЬ

- 35. Основные различия обязательного и добровольного медицинского страхования

- 36. Функции медицинского страхования АКУМУЛЯЦИОННАЯ - формирование специализированных фондов за счет средств страхователя для обеспечения покрытия убытков

- 38. Основные типи систем здравоохранения и моделей МС Социальное страхование признано основным и неотъемлемым правом человека ст.

- 39. Основные типы моделей систем здравоохранения: БЮДЖЕТНО-СТРАХОВАЯ (модель Бисмарка) – характерна для Германии, Австрии, Бельгии, Франции, Люксембурга

- 40. Модель Бисмарка (бюджетно-страховая) создана во второй половине ХІХ ст. в Германии высокая степень защиты населения независимо

- 41. Особенности функционирования бюджетно- страховой модели в Германии Услугами МС охвачено более 80% населения страны. В зависимости

- 42. Особенности функционирования бюджетно- страховой модели в Германии Стоматологические услуги в системе ОМС предоставляются избирательно – больничная

- 43. Особенности функционирования бюджетно- страховой модели в Германии Альтернативой и дополнением ОМС в Германии является ДМС. Около

- 44. Источники финансирования фонда ОМС в Германии ФИНАНСИРОВАНИЕ ОМС Взносы работодателей и работников Средства Пенсионного Фонда Обязательные

- 45. Основные преимущества бюджетно-страховой модели всеобъемлющий характер медицинской и фармацевтической помощи; высокое качество медицинских и фармацевтических услуг

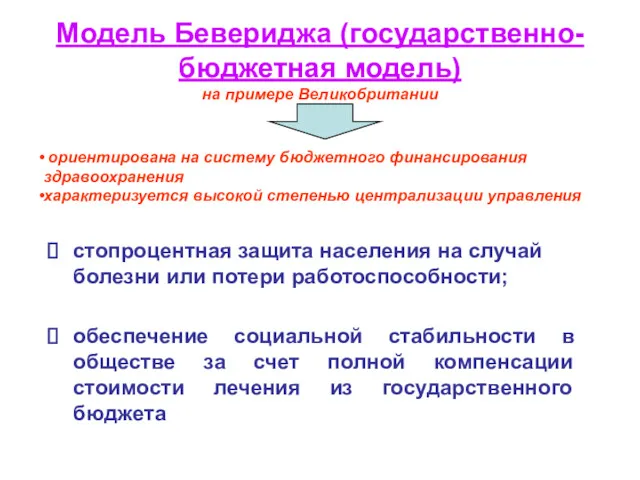

- 46. Модель Бевериджа (государственно- бюджетная модель) на примере Великобритании стопроцентная защита населения на случай болезни или потери

- 47. Около 7 млн. граждан Великобритании пользуются програмами ДМС. Основная проблема британской модели МС и всей системы

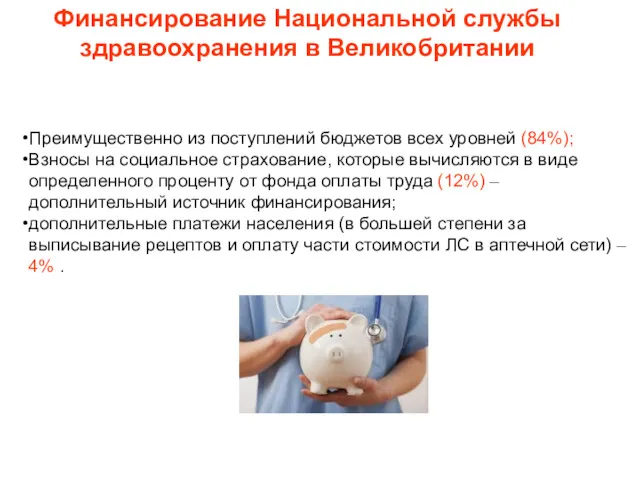

- 48. Финансирование Национальной службы здравоохранения в Великобритании Преимущественно из поступлений бюджетов всех уровней (84%); Взносы на социальное

- 49. Основные преимущества частной (рыночной) модели высокое качество медицинских и фармацевтических услуг, предоставляющихся населению в системе частного

- 50. Особенности функционирования частной модели в США Конституцией США не предусмотрено гос. обеспечения медицинской помощью всех граждан,

- 51. Особенности функционирования частной модели в США В США МС добровольное (почти в полном объеме осуществляется гражданами

- 52. Схемы страхования в США СХЕМУ ВОЗМЕЩЕНИЯ ("плата за услугу“) – страховая компания возмещает 80% фактических расходов

- 53. Особенности функционирования частной модели в США Основные программы: «Медикэйд» (Medicaid) - осуществляется страхование всех американцев старше

- 54. Характеристика разных типов моделей медицинского страхования Тип модели Форма финансирование Преимущества Недостатки

- 55. РЕМБУРСАЦИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

- 56. Реимбурсация (англ. reimbursement – выплата компенсаций) общепринятый термин в международной практике здравоохранения, обозначающий процесс, посредством которого

- 57. Причины низкого уровня потребления лекарственных средств недостаточное финансирование; Отсутствие системы обязательного медицинского страхования; несовершенство системы компенсации

- 58. Основные составляющие в системе компенсации категория потребителя (социально-незащищенные слои населения, люди, которые страдают хроническими или с

- 59. Механизмы компенсации средств за амбулаторное лечение Механизм реимбурсации для застрахованных лиц – пациент оплачивает данные ЛС,

- 60. Основные критерии, по которым ЛС подлежат реимбурсации эффективность препарата и его возможные побочные эффекты; значимость в

- 61. Оценка доли оплаты пациента в системе реимбурсации стран EFPIA, 2006 82,1 %

- 62. Расходы Национального фонда здравоохранения Польши на реимбурсацию лекарственных средств, программы лечения, химиотерапию в 2006–2010 гг.

- 63. Доля затрат пациентов в структуре расходов на реимбурсируемые рецептурные лекарственные средства в Польше в 2008–2010 гг.

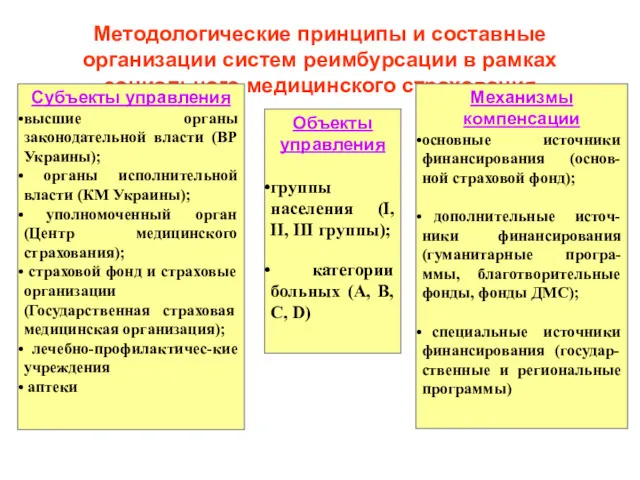

- 64. Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского страхования Субъекты управления высшие органы

- 65. Объекты управления в системе реимбурсации Группы населения Категории больных Группа І Льготный контингент, статус которого определен

- 67. Скачать презентацию

Теоретические вопросы:

Законодательная база, регулирующая обязательное и добровольное медицинское страхование в Украине

Основные

Теоретические вопросы:

Законодательная база, регулирующая обязательное и добровольное медицинское страхование в Украине

Основные

Литература:

Закон України «Про страхування» від 7 березня 1996р.– № 85/96– ВР//

Литература:

Закон України «Про страхування» від 7 березня 1996р.– № 85/96– ВР//

Законодательная база по регулированию обязательного и добровольного медицинского страхования в Украине.

Законодательная база по регулированию обязательного и добровольного медицинского страхования в Украине.

Закон України

“Основи законодавства про обов’язкове державне соціальне страхування”

від 14.01.1998р. №16/98-ВР

Нормативно-правовая

Закон України

“Основи законодавства про обов’язкове державне соціальне страхування”

від 14.01.1998р. №16/98-ВР

Нормативно-правовая

Проблемы внедрения ОМС в Украине

Несогласованность государственных гарантий по предоставлению медицинской и

Проблемы внедрения ОМС в Украине

Несогласованность государственных гарантий по предоставлению медицинской и

Проблемы внедрения ОМС в Украине

Система здравоохранение Украины – наименее реформированная

Проблемы внедрения ОМС в Украине

Система здравоохранение Украины – наименее реформированная

Динамика средней продолжительности

жизни в Украине и странах ЕС

Существует прямая зависимость

Динамика средней продолжительности

жизни в Украине и странах ЕС

Существует прямая зависимость

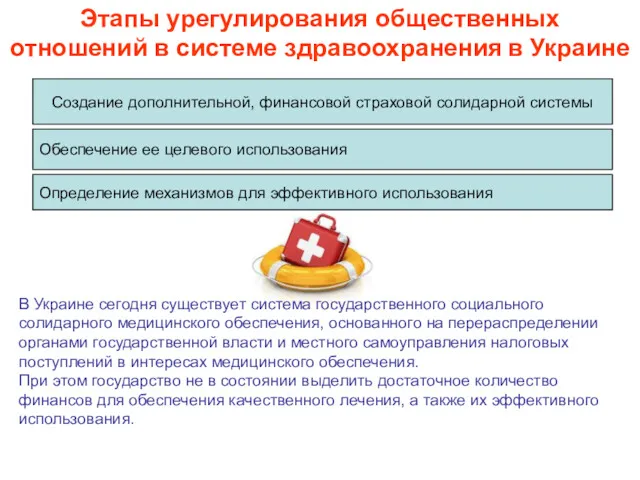

Этапы урегулирования общественных

отношений в системе здравоохранения в Украине

Создание дополнительной,

Этапы урегулирования общественных

отношений в системе здравоохранения в Украине

Создание дополнительной,

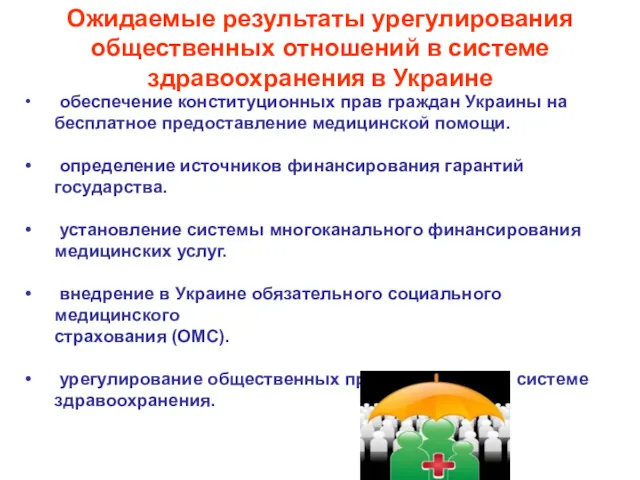

Ожидаемые результаты урегулирования общественных отношений в системе здравоохранения в Украине

Ожидаемые результаты урегулирования общественных отношений в системе здравоохранения в Украине

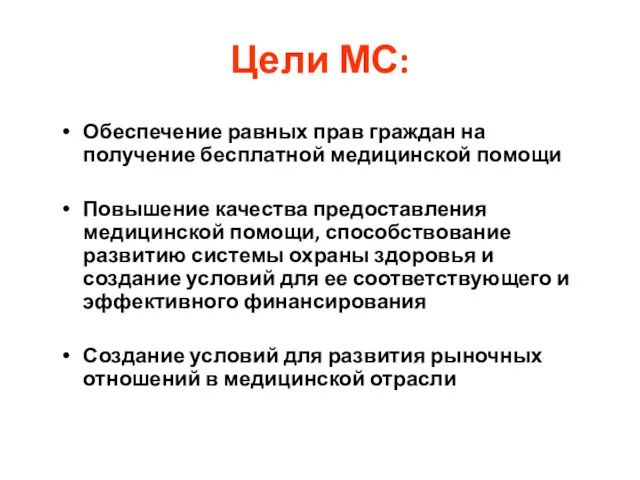

Цели МС:

Обеспечение равных прав граждан на получение бесплатной медицинской помощи

Повышение

Цели МС:

Обеспечение равных прав граждан на получение бесплатной медицинской помощи

Повышение

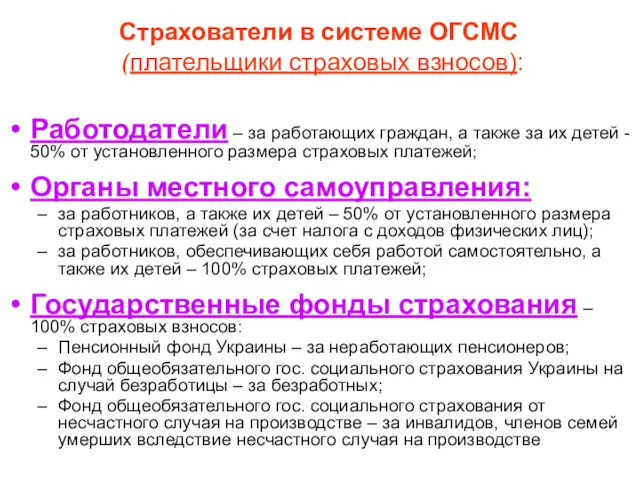

Страхователи в системе ОГСМС

(плательщики страховых взносов):

Работодатели – за работающих граждан,

Страхователи в системе ОГСМС

(плательщики страховых взносов):

Работодатели – за работающих граждан,

Работники, получающие доходы в виде оплаты труда (заработной платы)

Работники, самостоятельно обеспечивающие

Работники, получающие доходы в виде оплаты труда (заработной платы)

Работники, самостоятельно обеспечивающие

Базовая программа включает:

Медицинскую помощь в случае болезни:

первичная медико-санитарная помощь;

специализированная медицинская помощь;

выдача

Базовая программа включает:

Медицинскую помощь в случае болезни:

первичная медико-санитарная помощь;

специализированная медицинская помощь;

выдача

Программы медицинского страхования

(стандартный пакет)

стационарное лечение;

амбулаторно-поликлиническое лечение;

стоматологическая помощь;

скорая

Программы медицинского страхования

(стандартный пакет)

стационарное лечение;

амбулаторно-поликлиническое лечение;

стоматологическая помощь;

скорая

Программы добровольного медицинского страхования

«Сервис» - предоставление дополнительных сервисных услуг во время

Программы добровольного медицинского страхования

«Сервис» - предоставление дополнительных сервисных услуг во время

Под страхование, как правило, не подпадает

косметическая хирургия,

нетрадиционная медицина,

лечение СПИДа,

онкологические

Под страхование, как правило, не подпадает

косметическая хирургия,

нетрадиционная медицина,

лечение СПИДа,

онкологические

Объем расходов на здравоохранение в некоторых странах ЕС из расчета на

Объем расходов на здравоохранение в некоторых странах ЕС из расчета на

Доля государственного бюджета и частного сектора экономики в покрытии расходов на

Доля государственного бюджета и частного сектора экономики в покрытии расходов на

Медицинское страхование — это отрасль страховой деятельности, определяемая как система социально-экономических

Медицинское страхование — это отрасль страховой деятельности, определяемая как система социально-экономических

Объектом медицинского страхования является здоровье и жизнь граждан

Cубъектами обязательного и

Объектом медицинского страхования является здоровье и жизнь граждан

Cубъектами обязательного и

Общественная солидарность медицинского страхования:

заплатив относительно небольшие взносы застрахованный в случае

необходимости

Общественная солидарность медицинского страхования:

заплатив относительно небольшие взносы застрахованный в случае

необходимости

Взносы работников

Л П У

Пациент

Полис

Пакет услуг

Счета

Аптека

СТРАХОВОЙ

ФОНД

Целевые взносы пред-принимателей

Гос. субсидии

Характеристика взаємодействия субъектов

Взносы работников

Л П У

Пациент

Полис

Пакет услуг

Счета

Аптека

СТРАХОВОЙ

ФОНД

Целевые взносы пред-принимателей

Гос. субсидии

Характеристика взаємодействия субъектов

Функции медицинского страхования

Функции медицинского страхования

Организационная форма функционирования медицинского страхования

Организационная форма функционирования медицинского страхования

ФОРМЫ МС – ОМС и ДМС как отрасли страховой

деятельности взаимодополняют

ФОРМЫ МС – ОМС и ДМС как отрасли страховой

деятельности взаимодополняют

Основные принципы ОМС

законность;

обязательность;

социальная солидарность;

равность;

территориальность

Социально-ориентированные принципы

NB! В социально-ориентированном обществе ДМС должно

развиваться

Основные принципы ОМС

законность;

обязательность;

социальная солидарность;

равность;

территориальность

Социально-ориентированные принципы

NB! В социально-ориентированном обществе ДМС должно

развиваться

Основные принципы ДМС:

страховой интерес;

максимальное доверие между субъектами страховой деятельности;

компенсация застрахованному лицу

Основные принципы ДМС:

страховой интерес;

максимальное доверие между субъектами страховой деятельности;

компенсация застрахованному лицу

Принципы МС

Функционирование ДМС обусловливается рыночными принципами.

Объем услуг, а также условия

Принципы МС

Функционирование ДМС обусловливается рыночными принципами.

Объем услуг, а также условия

Классификация страховых продуктов, предлагаемых на отечественном рынке ДМС

Классификация страховых продуктов, предлагаемых на отечественном рынке ДМС

Обзор современного состояния рынка ДМС в Украине

ПОЗИТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ:

- Наличие

Обзор современного состояния рынка ДМС в Украине

ПОЗИТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ:

- Наличие

Обзор современного состояния рынка ДМС в Украине

НЕГАТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ:

- низкий

Обзор современного состояния рынка ДМС в Украине

НЕГАТИВНЫЕ ХАРАКТЕРИСТИКИ ТЕНДЕНЦИИ РАЗВИТИЯ:

- низкий

Обзор современного состояния рынка ДМС в Украине

НЕОПРЕДЕЛЕННЫЙ ТИП:

значительное преимущество корпоративного страхования

Обзор современного состояния рынка ДМС в Украине

НЕОПРЕДЕЛЕННЫЙ ТИП:

значительное преимущество корпоративного страхования

Основные принципы обязательного и добровольного медицинского страхования

Обязательное медицинское страхование

ЗАКОННОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

СОЦИАЛЬНАЯ СОЛИДАРНОСТЬ

РАВНОСТЬ

ТЕРРИТОРИАЛЬНОСТЬ

Добровольное медицинское

Основные принципы обязательного и добровольного медицинского страхования

Обязательное медицинское страхование

ЗАКОННОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

СОЦИАЛЬНАЯ СОЛИДАРНОСТЬ

РАВНОСТЬ

ТЕРРИТОРИАЛЬНОСТЬ

Добровольное медицинское

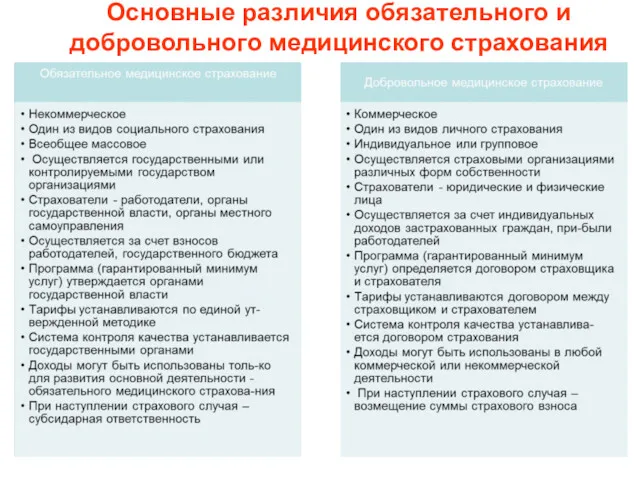

Основные различия обязательного и добровольного медицинского страхования

Основные различия обязательного и добровольного медицинского страхования

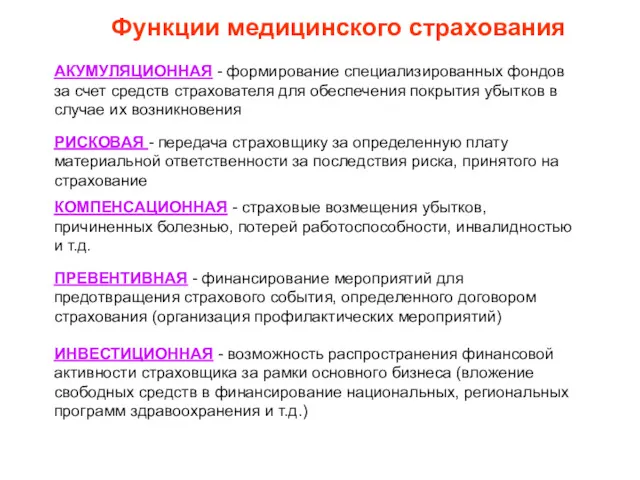

Функции медицинского страхования

АКУМУЛЯЦИОННАЯ - формирование специализированных фондов за счет средств страхователя

Функции медицинского страхования

АКУМУЛЯЦИОННАЯ - формирование специализированных фондов за счет средств страхователя

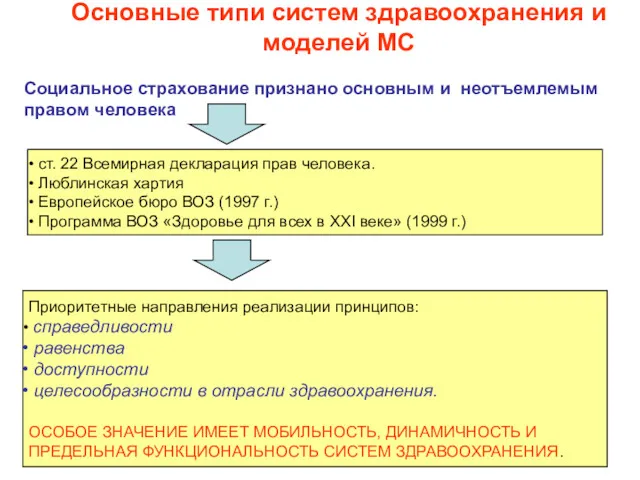

Основные типи систем здравоохранения и моделей МС

Социальное страхование признано основным

Основные типи систем здравоохранения и моделей МС

Социальное страхование признано основным

Основные типы моделей систем здравоохранения:

БЮДЖЕТНО-СТРАХОВАЯ (модель Бисмарка) – характерна для Германии,

Основные типы моделей систем здравоохранения:

БЮДЖЕТНО-СТРАХОВАЯ (модель Бисмарка) – характерна для Германии,

Модель Бисмарка (бюджетно-страховая)

создана во второй половине ХІХ ст. в Германии

высокая

Модель Бисмарка (бюджетно-страховая)

создана во второй половине ХІХ ст. в Германии

высокая

Особенности функционирования бюджетно-

страховой модели в Германии

Услугами МС охвачено более 80% населения

Особенности функционирования бюджетно-

страховой модели в Германии

Услугами МС охвачено более 80% населения

Особенности функционирования бюджетно-

страховой модели в Германии

Стоматологические услуги в системе ОМС

предоставляются

Особенности функционирования бюджетно-

страховой модели в Германии

Стоматологические услуги в системе ОМС

предоставляются

Особенности функционирования бюджетно-

страховой модели в Германии

Альтернативой и дополнением ОМС в Германии

Особенности функционирования бюджетно-

страховой модели в Германии

Альтернативой и дополнением ОМС в Германии

Источники финансирования фонда ОМС

в Германии

ФИНАНСИРОВАНИЕ ОМС

Взносы

работодателей и работников

Средства Пенсионного Фонда

Обязательные

Источники финансирования фонда ОМС

в Германии

ФИНАНСИРОВАНИЕ ОМС

Взносы

работодателей и работников

Средства Пенсионного Фонда

Обязательные

Основные преимущества

бюджетно-страховой модели

всеобъемлющий характер медицинской и фармацевтической помощи;

высокое

Основные преимущества

бюджетно-страховой модели

всеобъемлющий характер медицинской и фармацевтической помощи;

высокое

Модель Бевериджа (государственно-

бюджетная модель)

на примере Великобритании

стопроцентная защита населения на случай болезни

Модель Бевериджа (государственно-

бюджетная модель)

на примере Великобритании

стопроцентная защита населения на случай болезни

Около 7 млн. граждан Великобритании пользуются програмами ДМС.

Основная проблема британской

Около 7 млн. граждан Великобритании пользуются програмами ДМС.

Основная проблема британской

Финансирование Национальной службы здравоохранения в Великобритании

Преимущественно из поступлений бюджетов всех уровней

Финансирование Национальной службы здравоохранения в Великобритании

Преимущественно из поступлений бюджетов всех уровней

Основные преимущества частной (рыночной) модели

высокое качество медицинских и фармацевтических услуг, предоставляющихся

Основные преимущества частной (рыночной) модели

высокое качество медицинских и фармацевтических услуг, предоставляющихся

Особенности функционирования частной модели в США

Конституцией США не предусмотрено гос. обеспечения

Особенности функционирования частной модели в США

Конституцией США не предусмотрено гос. обеспечения

Особенности функционирования частной модели в США

В США МС добровольное (почти в

Особенности функционирования частной модели в США

В США МС добровольное (почти в

Схемы страхования в США

СХЕМУ ВОЗМЕЩЕНИЯ ("плата за услугу“) – страховая

Схемы страхования в США

СХЕМУ ВОЗМЕЩЕНИЯ ("плата за услугу“) – страховая

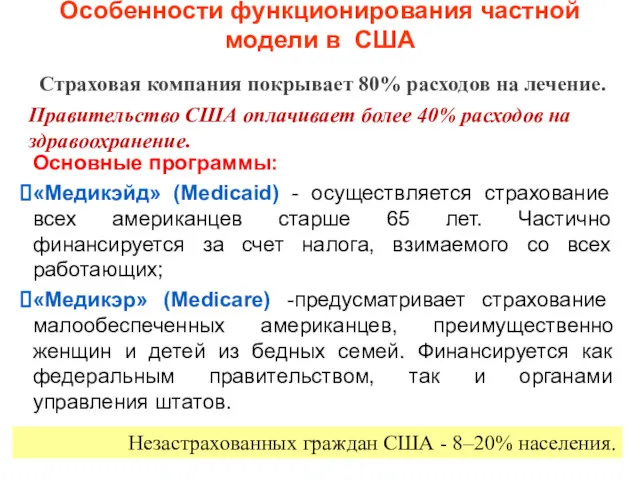

Особенности функционирования частной модели в США

Основные программы:

«Медикэйд» (Medicaid) - осуществляется страхование

Особенности функционирования частной модели в США

Основные программы:

«Медикэйд» (Medicaid) - осуществляется страхование

Характеристика разных типов моделей медицинского страхования

Тип модели

Форма

финансирование

Преимущества

Недостатки

Характеристика разных типов моделей медицинского страхования

Тип модели

Форма

финансирование

Преимущества

Недостатки

РЕМБУРСАЦИЯ

ЛЕКАРСТВЕННЫХ СРЕДСТВ

ЛЕКАРСТВЕННЫХ СРЕДСТВ

Реимбурсация (англ. reimbursement – выплата компенсаций) общепринятый термин в международной практике

Реимбурсация (англ. reimbursement – выплата компенсаций) общепринятый термин в международной практике

Причины низкого уровня потребления лекарственных средств

недостаточное финансирование;

Отсутствие системы обязательного медицинского

Причины низкого уровня потребления лекарственных средств

недостаточное финансирование;

Отсутствие системы обязательного медицинского

Основные составляющие в системе компенсации

категория потребителя (социально-незащищенные слои населения, люди, которые

Основные составляющие в системе компенсации

категория потребителя (социально-незащищенные слои населения, люди, которые

Механизмы компенсации средств

за амбулаторное лечение

Механизм реимбурсации для застрахованных лиц – пациент

Механизмы компенсации средств

за амбулаторное лечение

Механизм реимбурсации для застрахованных лиц – пациент

Основные критерии, по которым ЛС подлежат реимбурсации

эффективность препарата и его

Основные критерии, по которым ЛС подлежат реимбурсации

эффективность препарата и его

Оценка доли оплаты пациента в системе реимбурсации стран

EFPIA, 2006

82,1 %

Оценка доли оплаты пациента в системе реимбурсации стран

EFPIA, 2006

82,1 %

Расходы Национального фонда здравоохранения Польши на реимбурсацию лекарственных средств, программы лечения,

Расходы Национального фонда здравоохранения Польши на реимбурсацию лекарственных средств, программы лечения,

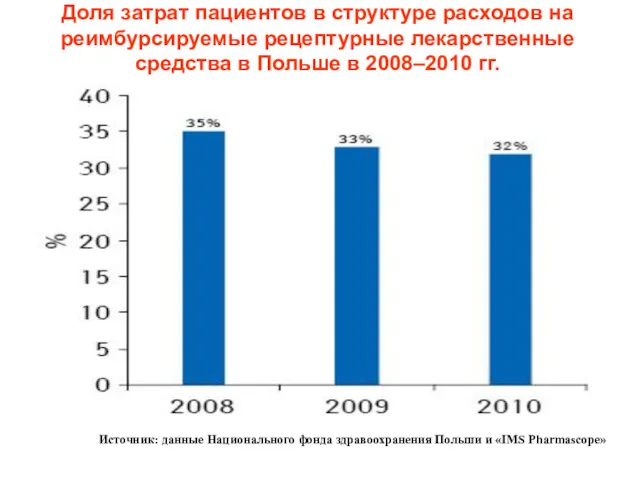

Доля затрат пациентов в структуре расходов на реимбурсируемые рецептурные лекарственные средства

Доля затрат пациентов в структуре расходов на реимбурсируемые рецептурные лекарственные средства

Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского

Методологические принципы и составные организации систем реимбурсации в рамках социального медицинского

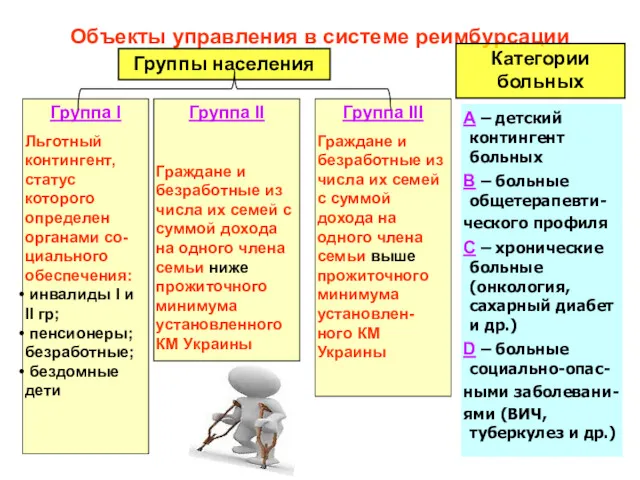

Объекты управления в системе реимбурсации

Группы населения

Категории больных

Группа І

Льготный контингент, статус которого

Объекты управления в системе реимбурсации

Группы населения

Категории больных

Группа І

Льготный контингент, статус которого

Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Налог на имущество организаций

Налог на имущество организаций Координация бюджетных расходов на информатизацию

Координация бюджетных расходов на информатизацию Дослідження. Приват банк

Дослідження. Приват банк Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Деньги, кредит, банки

Деньги, кредит, банки Исламский банкинг

Исламский банкинг Гранты

Гранты Учет заработанной платы

Учет заработанной платы Современные аспекты оказания медицинской услуги в условиях ОМС

Современные аспекты оказания медицинской услуги в условиях ОМС Денежно-кредитная политика: понятие и цели

Денежно-кредитная политика: понятие и цели Управление денежными потоками

Управление денежными потоками Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности

Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности Медицинские организации в сфере обязательного медицинского страхования

Медицинские организации в сфере обязательного медицинского страхования Нарощування потенціалу громади міста Маріуполя для підтримки внутрішньо переміщених осіб і потерпілих місцевих жителів

Нарощування потенціалу громади міста Маріуполя для підтримки внутрішньо переміщених осіб і потерпілих місцевих жителів Финансовые пирамиды как вид мошеничества на финансовом рынке

Финансовые пирамиды как вид мошеничества на финансовом рынке Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Валютный контроль

Валютный контроль Государственный кредит

Государственный кредит Государственный бюджет

Государственный бюджет Оценка стоимости земельных участков

Оценка стоимости земельных участков Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год

Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год Бюджет семьи

Бюджет семьи Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Основы функционирования налоговой системы Российской Федерации

Основы функционирования налоговой системы Российской Федерации