- Исламский банкинг

Содержание

- 2. Исламский банкинг – это банковская система, основанная на исламских принципах уважения, запрета риба и отсутствия процентов.

- 3. Инструментарий исламского банкинга В зависимости от типа института (субъекта), выпускающего соответствующие инструменты Банковские продукты и услуги

- 4. Инструментарий исламского банкинга В зависимости от цели (объекта) финансирования Инструменты партнерства: мудараба, мушарака, вакала (агентирование) Инструменты

- 5. Банковские услуги в исламском банкинге можно классифицировать на 6 групп: 1 – Банковский продукт, основанный на

- 6. Банковские услуги в исламском банкинге можно классифицировать на 6 групп: 3 – Банковский продукт, основанный на

- 7. Банковские услуги в исламском банкинге можно классифицировать на 6 групп: 5) Депозитные продукты исламского банкинга: Текущие

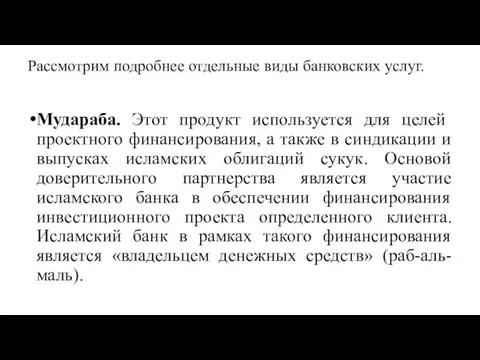

- 8. Рассмотрим подробнее отдельные виды банковских услуг. Мудараба. Этот продукт используется для целей проектного финансирования, а также

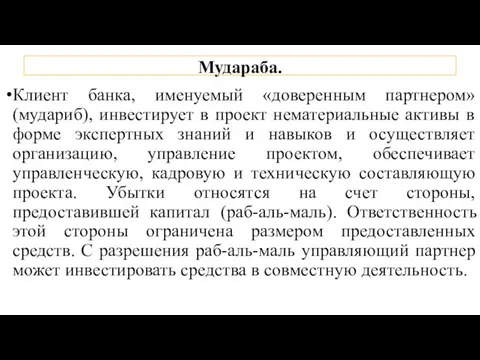

- 9. Мудараба. Клиент банка, именуемый «доверенным партнером» (мудариб), инвестирует в проект нематериальные активы в форме экспертных знаний

- 10. Мушарака используется исламским банком в рамках активных операций для целей экспортно-импортного финансирования , проектного финансирования и

- 11. Мурабаха Мурабаха используется исламским банком в рамках активных операций для целей экспортно-импортного финансирования и финансирования оборотного

- 12. Салям Салям используется в рамках активных операций для экспортно-импортного финансирования и финансирования оборотного капитала. Основой данной

- 13. Схема салям работает следующим образом: 1) клиент (продавец саляма) заключает с исламским банком сделку салям на

- 14. Депозитные продукты исламского банка. Текущие счета формируются по принципу «долга по сделке», и используют принцип вадия

- 15. Сберегательные депозиты формируются по принципу «долга по сделке» или «разделения прибыли». «Долг по сделке» - вадия

- 16. «Разделение прибыли» - это механизм мудараба (доверительное партнерство). Особенностями сберегательного депозита по принципу мудараба являются: –

- 17. Инвестиционные депозиты (ограниченные и неограниченные) являются основными депозитными продуктами исламских банков. Данные счета формируются по принципу

- 18. Инвестиционные депозиты делятся на два вида: 1 – неограниченные инвестиционные депозиты являются самыми популярными среди исламских

- 19. 2 – Ограниченные инвестиционные депозиты предназначены для определенных категорий клиентов (крупных корпораций, правительства и т.д.) и

- 20. Исламские финансовые инструменты В исламской финансовой системе существуют следующие виды исламских ценных бумаг: - акции и

- 22. Скачать презентацию

Исламский банкинг – это банковская система, основанная на исламских принципах уважения,

Инструментарий исламского банкинга

В зависимости от типа института (субъекта), выпускающего соответствующие инструменты

Банковские

Инструментарий исламского банкинга

В зависимости от типа института (субъекта), выпускающего соответствующие инструменты

Банковские

Инструментарий исламского банкинга

В зависимости от цели (объекта) финансирования

Инструменты партнерства: мудараба, мушарака,

Инструментарий исламского банкинга

В зависимости от цели (объекта) финансирования

Инструменты партнерства: мудараба, мушарака,

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

1

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

1

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

3 –

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

3 –

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

5) Депозитные

Банковские услуги в исламском банкинге можно классифицировать на 6 групп:

5) Депозитные

Рассмотрим подробнее отдельные виды банковских услуг.

Мудараба. Этот продукт используется для целей

Рассмотрим подробнее отдельные виды банковских услуг.

Мудараба. Этот продукт используется для целей

Мудараба.

Клиент банка, именуемый «доверенным партнером» (мудариб), инвестирует в проект нематериальные активы

Мудараба.

Клиент банка, именуемый «доверенным партнером» (мудариб), инвестирует в проект нематериальные активы

Мушарака используется исламским банком в рамках активных операций для целей экспортно-импортного

Мушарака используется исламским банком в рамках активных операций для целей экспортно-импортного

Мурабаха

Мурабаха используется исламским банком в рамках активных операций для целей экспортно-импортного

Мурабаха

Мурабаха используется исламским банком в рамках активных операций для целей экспортно-импортного

Салям

Салям используется в рамках активных операций для экспортно-импортного финансирования и финансирования

Салям

Салям используется в рамках активных операций для экспортно-импортного финансирования и финансирования

Схема салям работает следующим образом:

1) клиент (продавец саляма) заключает с исламским

Схема салям работает следующим образом:

1) клиент (продавец саляма) заключает с исламским

Депозитные продукты исламского банка. Текущие счета формируются по принципу «долга по

Депозитные продукты исламского банка. Текущие счета формируются по принципу «долга по

Сберегательные депозиты формируются по принципу «долга по сделке» или «разделения прибыли».

«Долг

Сберегательные депозиты формируются по принципу «долга по сделке» или «разделения прибыли».

«Долг

«Разделение прибыли» - это механизм мудараба (доверительное партнерство). Особенностями сберегательного депозита

«Разделение прибыли» - это механизм мудараба (доверительное партнерство). Особенностями сберегательного депозита

Инвестиционные депозиты (ограниченные и неограниченные) являются основными депозитными продуктами исламских банков.

Инвестиционные депозиты (ограниченные и неограниченные) являются основными депозитными продуктами исламских банков.

Инвестиционные депозиты делятся на два вида:

1 – неограниченные инвестиционные депозиты являются

Инвестиционные депозиты делятся на два вида:

1 – неограниченные инвестиционные депозиты являются

2 – Ограниченные инвестиционные депозиты предназначены для определенных категорий клиентов (крупных

2 – Ограниченные инвестиционные депозиты предназначены для определенных категорий клиентов (крупных

Исламские финансовые инструменты

В исламской финансовой системе существуют следующие виды исламских ценных

Исламские финансовые инструменты

В исламской финансовой системе существуют следующие виды исламских ценных

Финансовая политика

Финансовая политика Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан Налоги и налогообложение в РФ. (Часть 2)

Налоги и налогообложение в РФ. (Часть 2) Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун Привлечение инвестора в проект

Привлечение инвестора в проект Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия

Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия Финансовые инструменты. Сложности учета финансовых инструментов

Финансовые инструменты. Сложности учета финансовых инструментов Выполнение плана поставок МТР 9 месяцев 2023 года

Выполнение плана поставок МТР 9 месяцев 2023 года Практические аспекты оценки объектов банковского залога

Практические аспекты оценки объектов банковского залога Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Банки. Банковская система

Банки. Банковская система Налоговая система в РФ

Налоговая система в РФ Налог на прибыль организаций. Элементы налогообложения

Налог на прибыль организаций. Элементы налогообложения Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Финансовые активы

Финансовые активы Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Федеральная налоговая служба

Федеральная налоговая служба Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Решение задач по оценке недвижимости и НМА

Решение задач по оценке недвижимости и НМА Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Оборотные средства предприятия

Оборотные средства предприятия Банки и банковская система

Банки и банковская система Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит