- Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия

Содержание

- 2. Литература а) основная: 1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия - Минск: ООО «Новое знание», 2007,

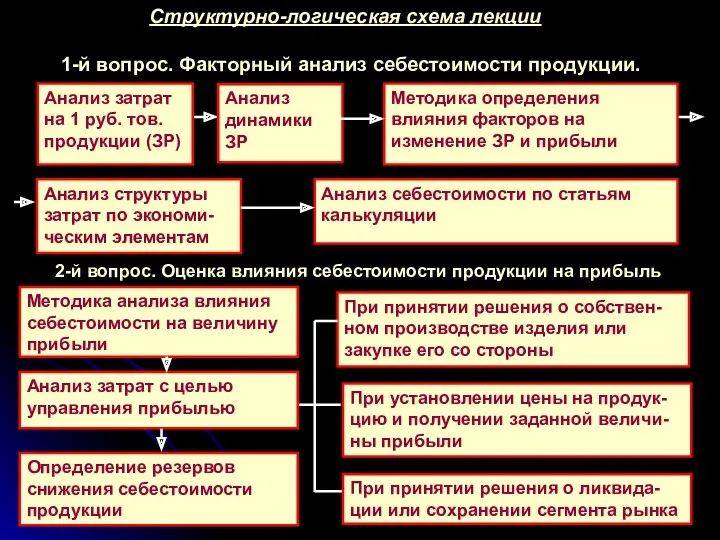

- 3. Структурно-логическая схема лекции 1-й вопрос. Факторный анализ себестоимости продукции. Анализ затрат на 1 руб. тов. продукции

- 4. 1 вопрос Факторный анализ себестоимости продукции

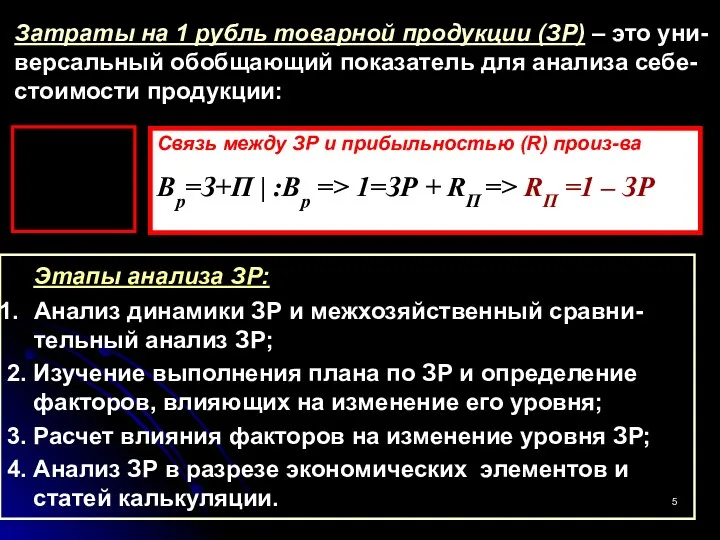

- 5. Затраты на 1 рубль товарной продукции (ЗР) – это уни- версальный обобщающий показатель для анализа себе-

- 6. 1 этап. Анализ динамики ЗР товарной продукции

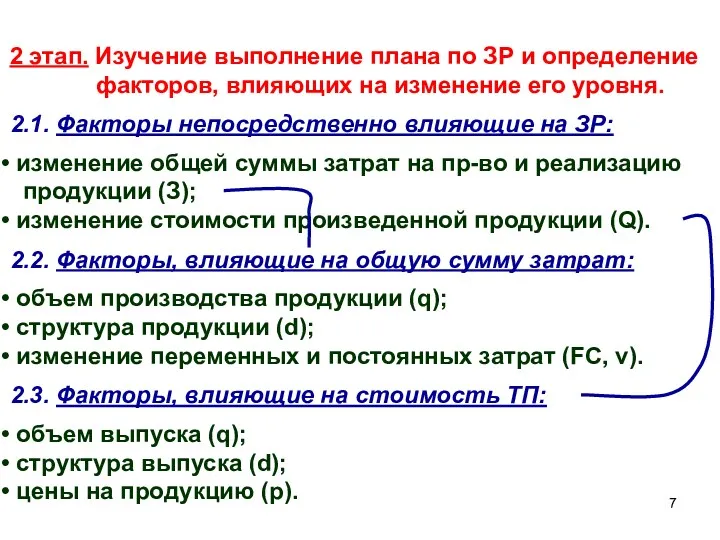

- 7. 2 этап. Изучение выполнение плана по ЗР и определение факторов, влияющих на изменение его уровня. 2.1.

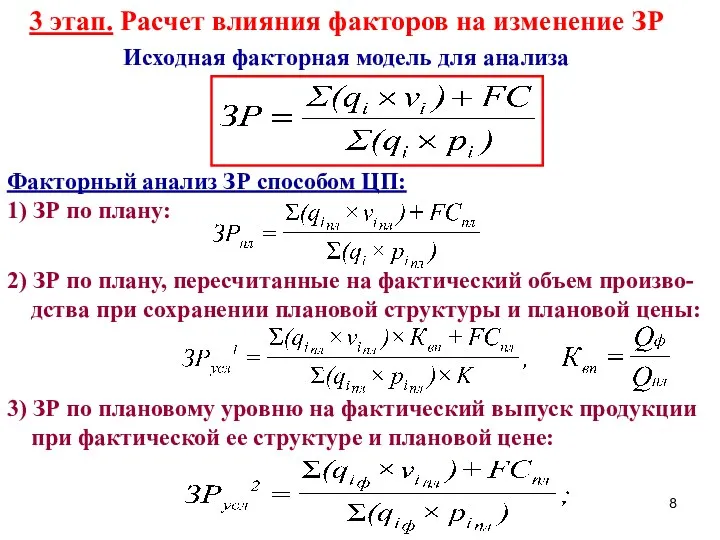

- 8. 3 этап. Расчет влияния факторов на изменение ЗР Исходная факторная модель для анализа Факторный анализ ЗР

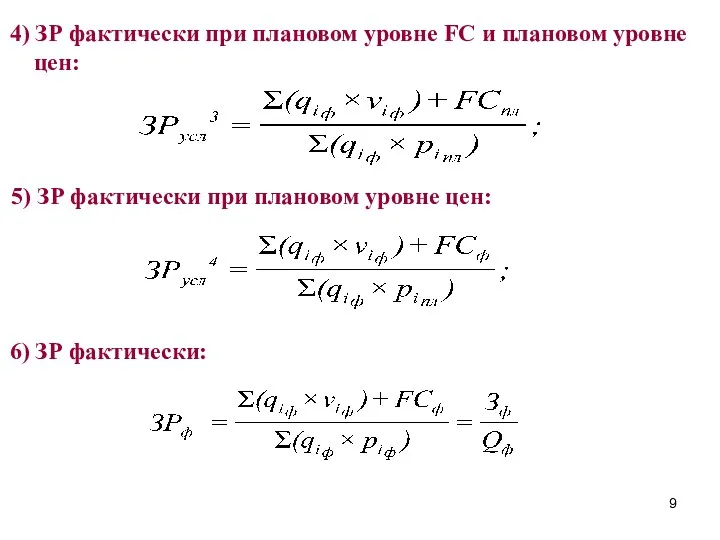

- 9. 4) ЗР фактически при плановом уровне FC и плановом уровне цен: 5) ЗР фактически при плановом

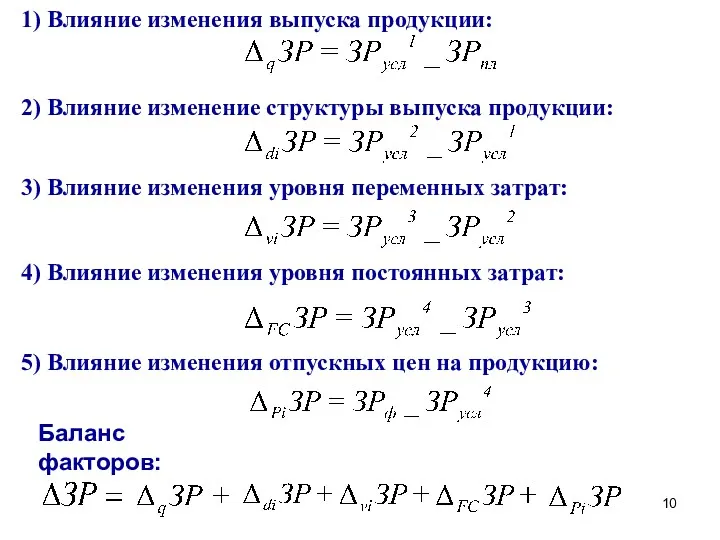

- 10. 1) Влияние изменения выпуска продукции: 2) Влияние изменение структуры выпуска продукции: 3) Влияние изменения уровня переменных

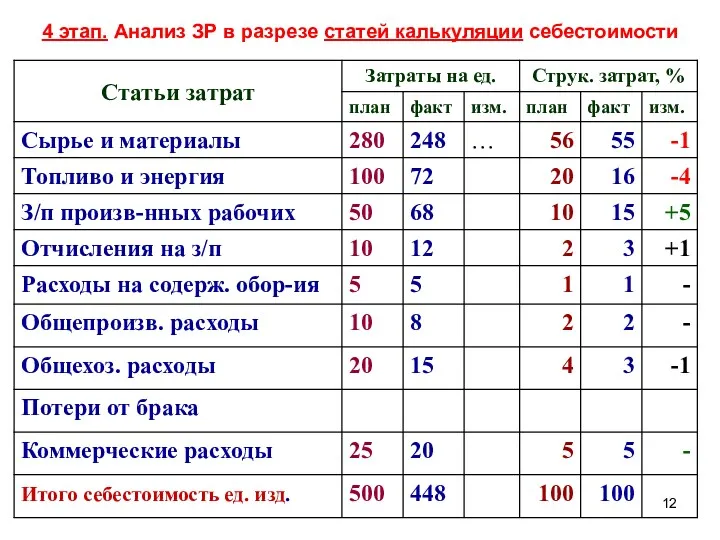

- 11. 4 этап. Анализ ЗР в разрезе экономич. эл-тов и статей калькуляции

- 12. 4 этап. Анализ ЗР в разрезе статей калькуляции себестоимости

- 13. 2 вопрос Оценка влияния себестоимости продукции на прибыль

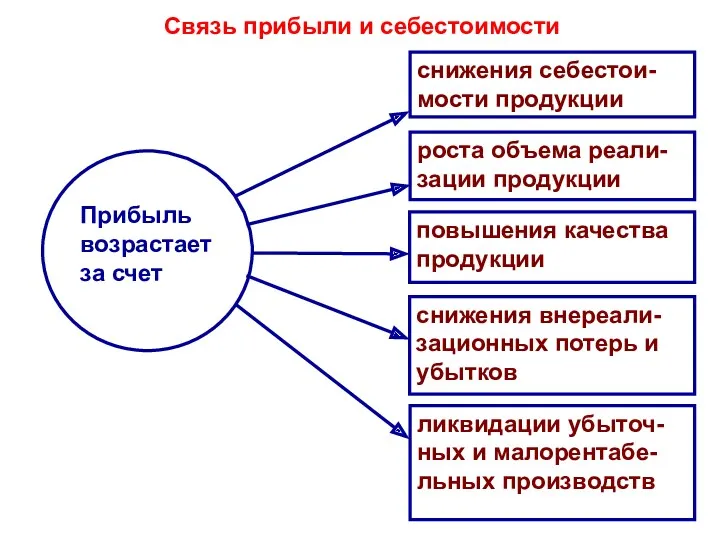

- 14. Связь прибыли и себестоимости снижения себестои- мости продукции роста объема реали-зации продукции снижения внереали-зационных потерь и

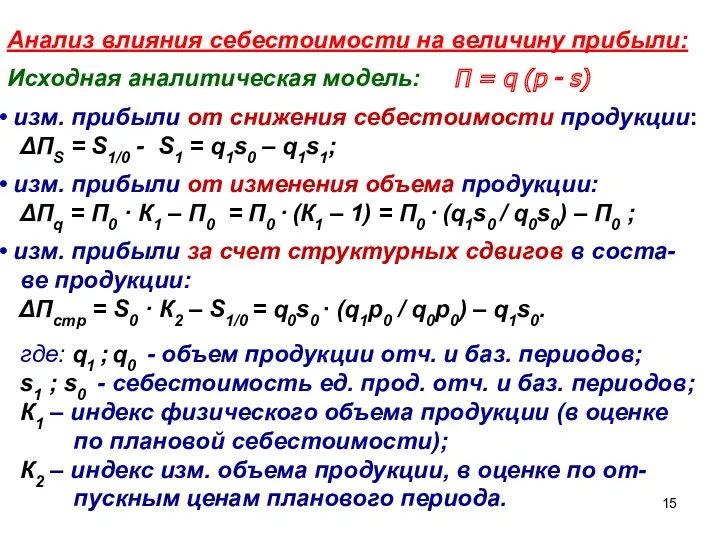

- 15. Анализ влияния себестоимости на величину прибыли: Исходная аналитическая модель: П = q (p - s) изм.

- 16. Анализ себестоимости для принятия управленческих решений. Виды управленческих решений, принимаемых по анализу с/стоимости: А) об организации

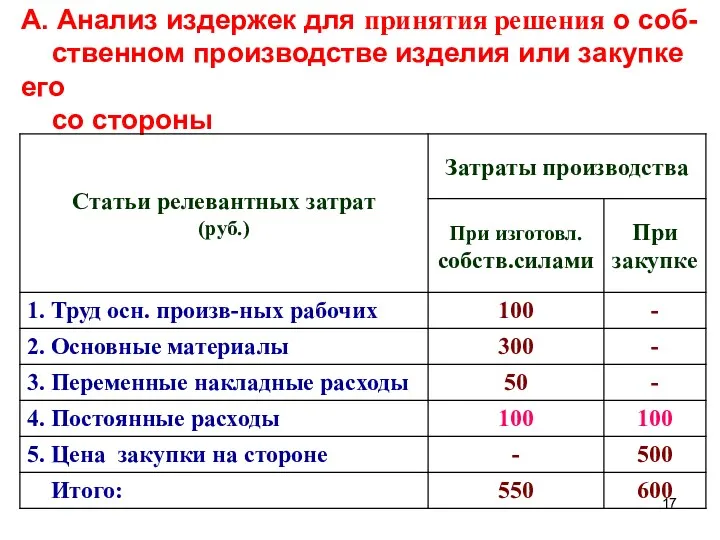

- 17. А. Анализ издержек для принятия решения о соб- ственном производстве изделия или закупке его со стороны

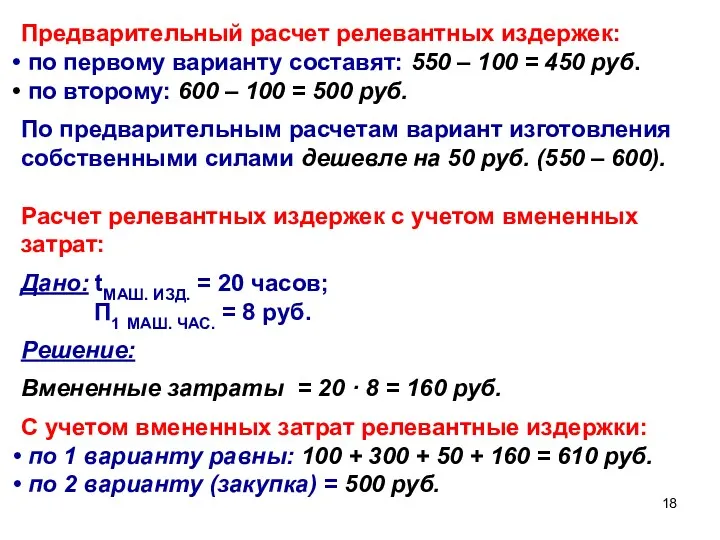

- 18. Предварительный расчет релевантных издержек: по первому варианту составят: 550 – 100 = 450 руб. по второму:

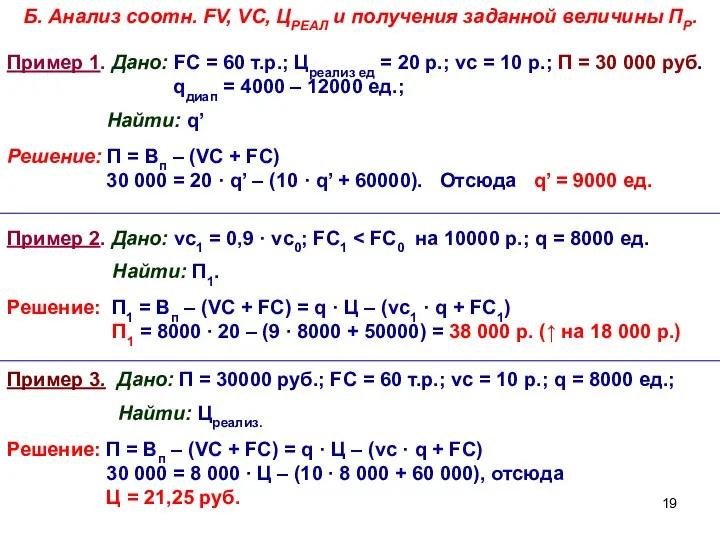

- 19. Б. Анализ соотн. FV, VC, ЦРЕАЛ и получения заданной величины ПР. Пример 1. Дано: FC =

- 20. В. Принятие решения о ликвидации сегмента рынка.

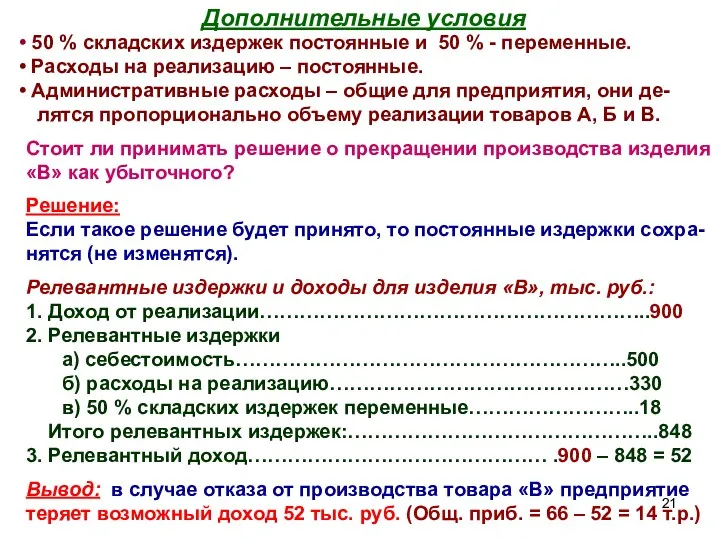

- 21. 50 % складских издержек постоянные и 50 % - переменные. Расходы на реализацию – постоянные. Административные

- 23. Скачать презентацию

Литература

а) основная:

1. Савицкая Г.В. Анализ хозяйственной деятельности

предприятия - Минск:

Литература

а) основная:

1. Савицкая Г.В. Анализ хозяйственной деятельности

предприятия - Минск:

Структурно-логическая схема лекции

1-й вопрос. Факторный анализ себестоимости продукции.

Анализ затрат

Структурно-логическая схема лекции

1-й вопрос. Факторный анализ себестоимости продукции.

Анализ затрат

1 вопрос

Факторный анализ себестоимости продукции

1 вопрос

Факторный анализ себестоимости продукции

Затраты на 1 рубль товарной продукции (ЗР) – это уни-

версальный обобщающий

Затраты на 1 рубль товарной продукции (ЗР) – это уни-

версальный обобщающий

1 этап. Анализ динамики ЗР товарной продукции

1 этап. Анализ динамики ЗР товарной продукции

2 этап. Изучение выполнение плана по ЗР и определение

факторов,

2 этап. Изучение выполнение плана по ЗР и определение

факторов,

3 этап. Расчет влияния факторов на изменение ЗР

Исходная факторная модель для

3 этап. Расчет влияния факторов на изменение ЗР

Исходная факторная модель для

4) ЗР фактически при плановом уровне FC и плановом уровне

цен:

4) ЗР фактически при плановом уровне FC и плановом уровне

цен:

1) Влияние изменения выпуска продукции:

2) Влияние изменение структуры выпуска продукции:

3)

1) Влияние изменения выпуска продукции:

2) Влияние изменение структуры выпуска продукции:

3)

4 этап. Анализ ЗР в разрезе экономич. эл-тов и статей калькуляции

4 этап. Анализ ЗР в разрезе экономич. эл-тов и статей калькуляции

4 этап. Анализ ЗР в разрезе статей калькуляции себестоимости

4 этап. Анализ ЗР в разрезе статей калькуляции себестоимости

2 вопрос

Оценка влияния себестоимости продукции на прибыль

2 вопрос

Оценка влияния себестоимости продукции на прибыль

Связь прибыли и себестоимости

снижения себестои-

мости продукции

роста объема реали-зации продукции

снижения внереали-зационных потерь

Связь прибыли и себестоимости

снижения себестои-

мости продукции

роста объема реали-зации продукции

снижения внереали-зационных потерь

Анализ влияния себестоимости на величину прибыли:

Исходная аналитическая модель: П = q

Анализ влияния себестоимости на величину прибыли:

Исходная аналитическая модель: П = q

Анализ себестоимости для принятия

управленческих решений.

Виды управленческих решений,

Анализ себестоимости для принятия

управленческих решений.

Виды управленческих решений,

А. Анализ издержек для принятия решения о соб-

ственном производстве изделия

А. Анализ издержек для принятия решения о соб-

ственном производстве изделия

Предварительный расчет релевантных издержек:

по первому варианту составят: 550 – 100

Предварительный расчет релевантных издержек:

по первому варианту составят: 550 – 100

Б. Анализ соотн. FV, VC, ЦРЕАЛ и получения заданной величины ПР.

Пример

Б. Анализ соотн. FV, VC, ЦРЕАЛ и получения заданной величины ПР.

Пример

В. Принятие решения о ликвидации сегмента рынка.

В. Принятие решения о ликвидации сегмента рынка.

50 % складских издержек постоянные и 50 % - переменные.

50 % складских издержек постоянные и 50 % - переменные.

Необходимость кредита

Необходимость кредита Оценка эффективности финансовой политики

Оценка эффективности финансовой политики Базельские соглашения и регулирование банковских рисков

Базельские соглашения и регулирование банковских рисков Supply and demand

Supply and demand Заполнение налоговой декларации

Заполнение налоговой декларации Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Кредитная организация и банк

Кредитная организация и банк Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Предложение денег

Предложение денег Самозанятость

Самозанятость Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Audit report. The Evai token contract

Audit report. The Evai token contract Анализ финансового состояния

Анализ финансового состояния Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Бизнес-модель и финансовая модель

Бизнес-модель и финансовая модель Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия)

Денежные доходы организации и финансовые результаты ее хозяйственной деятельности (На примере ООО Нестле Россия) Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Materiālā atbildība

Materiālā atbildība