- Бизнес-модель и финансовая модель

Содержание

- 2. Цепочка ценности Бизнес-модель – это комплексное описание деятельности организации А.Остервальдер предложил модель, представленную в виде чертежа

- 3. Цепочка добавленной стоимости Долгосрочное благосостояние организации основано на мотивации всех людей и компаний, участвующих в цепочке

- 4. Поставщики Сколько я могу платить за материалы? За сколько мне могут продавать поставщики материалы на постоянной

- 5. Производители Сами производим или аутсорсинг? Прибыльно ли само производство? (производственная себестоимость) Например, заказать значки с символикой

- 6. Поставщики услуг Постпродажное обслуживание (консультирование для сферы услуг) осуществляется самостоятельно или аутсорсинг? Прибыльно ли постпродажное обслуживание?

- 7. Продажи Определяем каналы сбыта (см. модуль маркетинг) Определяем разницу между своей ценой и рыночной на аналогичную

- 8. Потребитель/благополучатель Расходы на привлечение клиентов Расходы на удержание клиентов Составить план маркетинга Составить бюджет маркетинга Затраты

- 9. Клиенты Делим на целевые аудитории по уровню дохода всех потребителей товара/услуги Замещает ли ваш продукт/услуга уже

- 10. Финансовый план Финансовый план – это прогноз показателей на период Планирование осуществляется по периодам месяц, квартал,

- 11. 3 основных документа финансовой отчетности 1. бухгалтерский баланс 2. Отчет о прибылях и убытках 3. Отчет

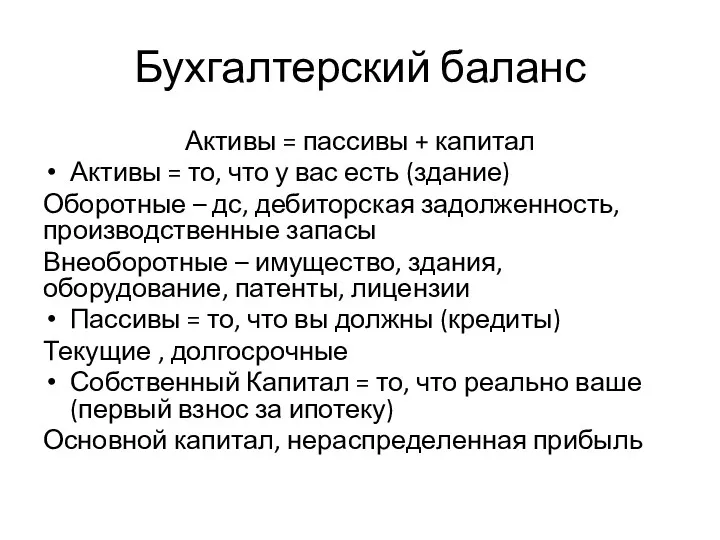

- 12. Бухгалтерский баланс Активы = пассивы + капитал Активы = то, что у вас есть (здание) Оборотные

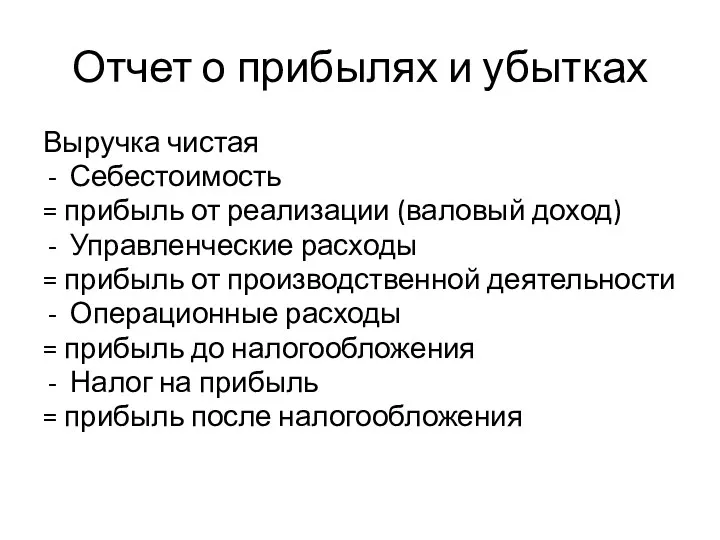

- 13. Отчет о прибылях и убытках Выручка чистая Себестоимость = прибыль от реализации (валовый доход) Управленческие расходы

- 14. 45 Доходы Доходы от реализации • Заемные средства • Средства государственной поддержки • Внереализационный доход Заемные

- 15. Расходы Переменные издержки – расходы, которые увеличиваются при увеличении продаж (сырье и материалы, расходы на рабочую

- 16. Себестоимость 46 Производственная себестоимость = прямые + накладные расходы на производство 1 ед.продукции Полная себестоимость =

- 17. Методы отнесения накладных расходов на 1 ед. продукции 1. Пропорционально затратам на оплату труда основного персонала.

- 18. EBITDA Ключевая величина для кредиторов и инвесторов Доходы без вычета налогов, процентов, амортизации = чистая прибыль

- 19. Отчет о движении денежных средств Деятельность Производственная Изменение оборотных средств, чистой прибыли Инвестиционная Купля-продажа имущества, оборудования,

- 21. Анализ безубыточности позволяет руководителям очень быстро определять: - Количество рублей от продаж, при котором чистая прибыль

- 22. Рентабельность = чистая прибыль/выручку*100 Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых

- 23. Коэффициенты Ликвидности Эффективности Финансирования Прибыльности Возврата на инвестиции Покрытия (общей ликвидности) Степени обеспечения процентов Способности обслуживания

- 24. Коэффициент покрытия Измеряет способность предприятия оплатить долги в течение последующих 12 месяцев = оборотные активы/краткосрочные пассивы

- 26. Скачать презентацию

Цепочка ценности

Бизнес-модель – это комплексное описание деятельности организации

А.Остервальдер предложил модель, представленную

Цепочка ценности

Бизнес-модель – это комплексное описание деятельности организации

А.Остервальдер предложил модель, представленную

Цепочка добавленной стоимости

Долгосрочное благосостояние организации основано на мотивации всех людей и

Цепочка добавленной стоимости

Долгосрочное благосостояние организации основано на мотивации всех людей и

Поставщики

Сколько я могу платить за материалы?

За сколько мне могут продавать

Поставщики

Сколько я могу платить за материалы?

За сколько мне могут продавать

Производители

Сами производим или аутсорсинг?

Прибыльно ли само производство? (производственная себестоимость)

Например, заказать

Производители

Сами производим или аутсорсинг?

Прибыльно ли само производство? (производственная себестоимость)

Например, заказать

Поставщики услуг

Постпродажное обслуживание (консультирование для сферы услуг) осуществляется самостоятельно или аутсорсинг?

Прибыльно

Поставщики услуг

Постпродажное обслуживание (консультирование для сферы услуг) осуществляется самостоятельно или аутсорсинг?

Прибыльно

Продажи

Определяем каналы сбыта (см. модуль маркетинг)

Определяем разницу между своей ценой

Продажи

Определяем каналы сбыта (см. модуль маркетинг)

Определяем разницу между своей ценой

Потребитель/благополучатель

Расходы на привлечение клиентов

Расходы на удержание клиентов

Составить план маркетинга

Составить бюджет маркетинга

Затраты

Потребитель/благополучатель

Расходы на привлечение клиентов

Расходы на удержание клиентов

Составить план маркетинга

Составить бюджет маркетинга

Затраты

Клиенты

Делим на целевые аудитории по уровню дохода всех потребителей товара/услуги

Замещает

Клиенты

Делим на целевые аудитории по уровню дохода всех потребителей товара/услуги

Замещает

Финансовый план

Финансовый план – это прогноз показателей на период

Планирование осуществляется по

Финансовый план

Финансовый план – это прогноз показателей на период

Планирование осуществляется по

3 основных документа финансовой отчетности

1. бухгалтерский баланс

2. Отчет о прибылях и

3 основных документа финансовой отчетности

1. бухгалтерский баланс

2. Отчет о прибылях и

Бухгалтерский баланс

Активы = пассивы + капитал

Активы = то, что у вас

Бухгалтерский баланс

Активы = пассивы + капитал

Активы = то, что у вас

Отчет о прибылях и убытках

Выручка чистая

Себестоимость

= прибыль от реализации (валовый доход)

Управленческие

Отчет о прибылях и убытках

Выручка чистая

Себестоимость

= прибыль от реализации (валовый доход)

Управленческие

45

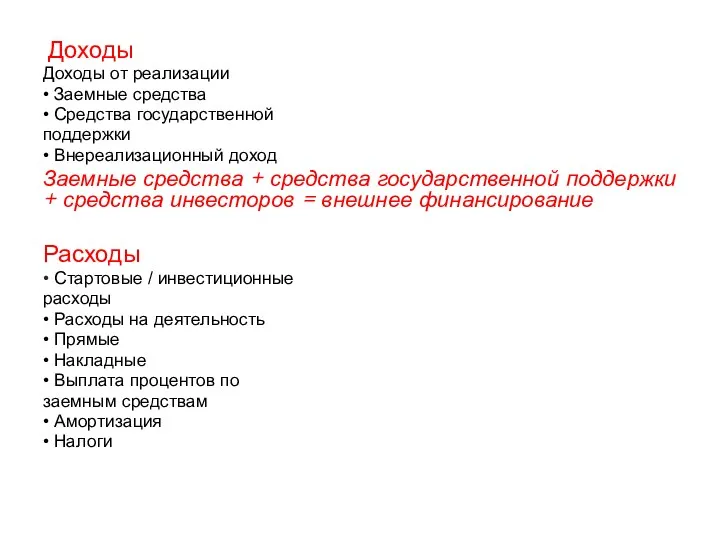

Доходы

Доходы от реализации

• Заемные средства

• Средства государственной

поддержки

• Внереализационный доход

Заемные средства

45

Доходы

Доходы от реализации

• Заемные средства

• Средства государственной

поддержки

• Внереализационный доход

Заемные средства

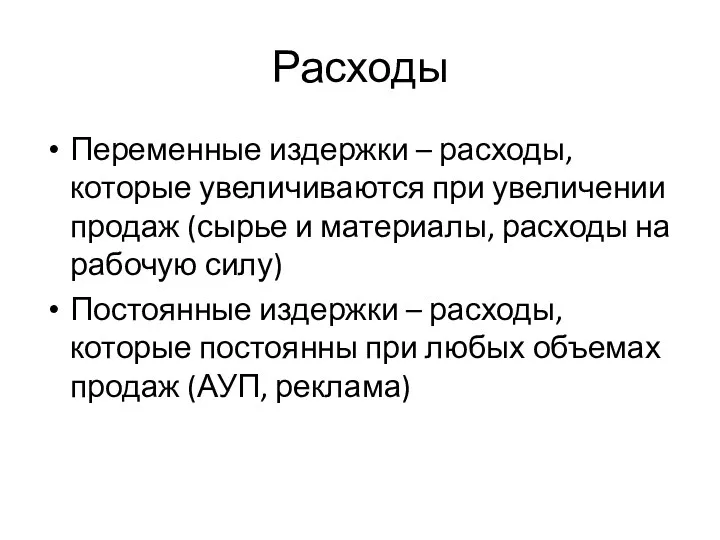

Расходы

Переменные издержки – расходы, которые увеличиваются при увеличении продаж (сырье

Расходы

Переменные издержки – расходы, которые увеличиваются при увеличении продаж (сырье

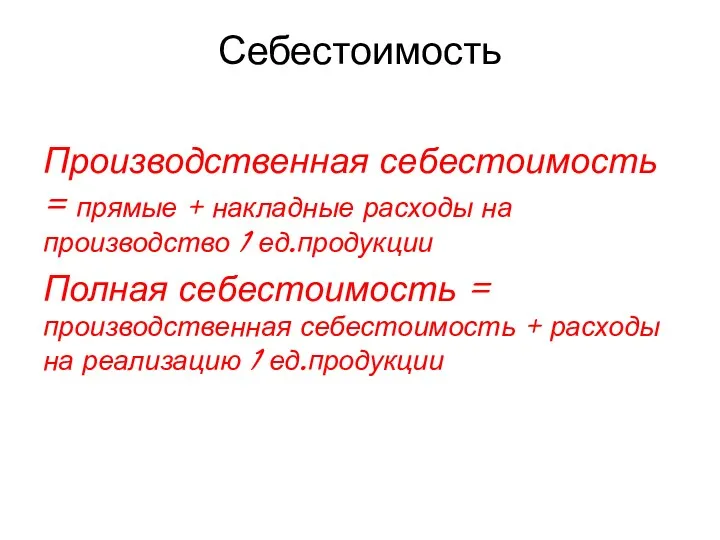

Себестоимость

46

Производственная себестоимость = прямые + накладные расходы на производство 1

Себестоимость

46

Производственная себестоимость = прямые + накладные расходы на производство 1

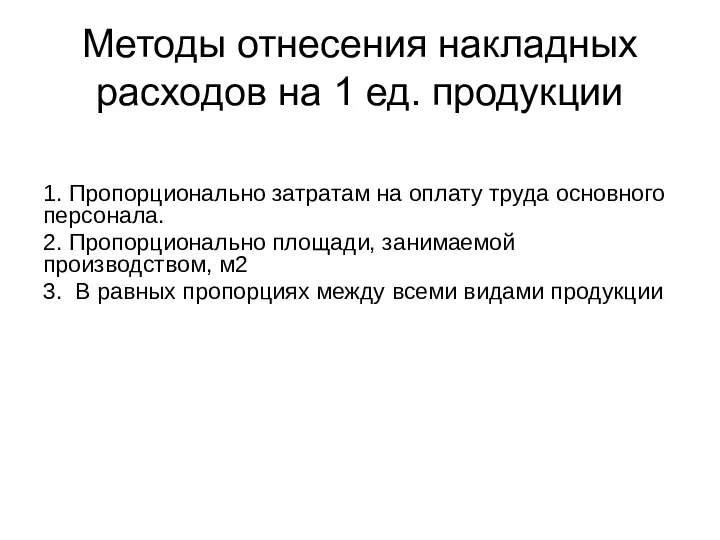

Методы отнесения накладных

расходов на 1 ед. продукции

1. Пропорционально затратам на оплату

Методы отнесения накладных

расходов на 1 ед. продукции

1. Пропорционально затратам на оплату

EBITDA

Ключевая величина для кредиторов и инвесторов

Доходы без вычета налогов, процентов,

EBITDA

Ключевая величина для кредиторов и инвесторов

Доходы без вычета налогов, процентов,

Отчет о движении денежных средств

Деятельность

Производственная

Изменение оборотных средств, чистой прибыли

Инвестиционная

Купля-продажа

Отчет о движении денежных средств

Деятельность

Производственная

Изменение оборотных средств, чистой прибыли

Инвестиционная

Купля-продажа

Анализ безубыточности

позволяет руководителям очень быстро определять:

- Количество рублей от продаж, при

Анализ безубыточности

позволяет руководителям очень быстро определять:

- Количество рублей от продаж, при

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

Коэффициенты

Ликвидности

Эффективности

Финансирования

Прибыльности

Возврата на инвестиции

Покрытия (общей ликвидности)

Степени обеспечения процентов

Способности обслуживания долга

Коэффициенты

Ликвидности

Эффективности

Финансирования

Прибыльности

Возврата на инвестиции

Покрытия (общей ликвидности)

Степени обеспечения процентов

Способности обслуживания долга

Коэффициент покрытия

Измеряет способность предприятия оплатить долги в течение последующих 12 месяцев

=

Коэффициент покрытия

Измеряет способность предприятия оплатить долги в течение последующих 12 месяцев

=

Лизинг – один из видов финансовых услуг

Лизинг – один из видов финансовых услуг Налогообложение. Классификация налогов

Налогообложение. Классификация налогов Бюджет для граждан

Бюджет для граждан Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Существенность в аудите

Существенность в аудите Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома

Определение рыночной стоимости объекта недвижимости на примере одноэтажного бревенчатого дома Понятие и назначение финансов

Понятие и назначение финансов Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого

Тема 2. Специальный налоговый режим для самозанятых граждан. Регистрация в качестве самозанятого Банковские ресурсы: формирование и управление

Банковские ресурсы: формирование и управление Контрольно-кассовая машина. Работа и обслуживание

Контрольно-кассовая машина. Работа и обслуживание Венчурные фонды в России

Венчурные фонды в России Основы бизнес-планирования

Основы бизнес-планирования Оформление результатов выездной налоговой проверки. Лекция 5

Оформление результатов выездной налоговой проверки. Лекция 5 Оценка зданий и сооружений

Оценка зданий и сооружений Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Банки и банковская система

Банки и банковская система Кредитная карта

Кредитная карта Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Митний режим

Митний режим Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Издержки и выручка предприятия

Издержки и выручка предприятия История денежной единицы России

История денежной единицы России Налоговая политика и налоговая система

Налоговая политика и налоговая система