- Банковские ресурсы: формирование и управление

Содержание

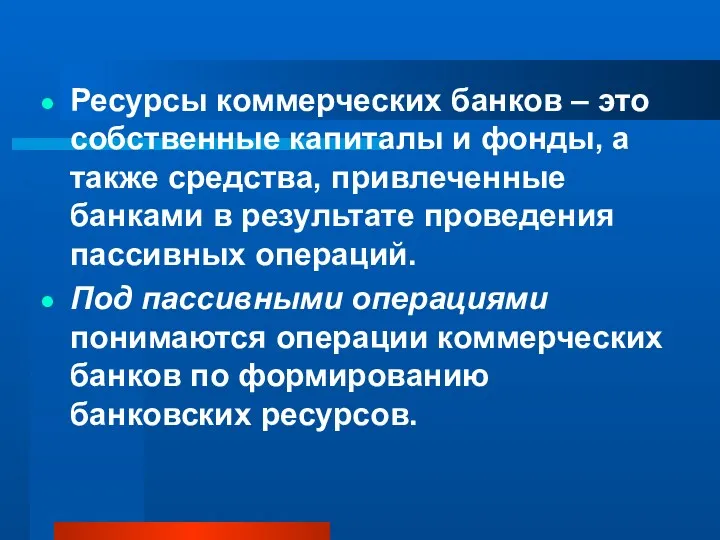

- 2. Ресурсы коммерческих банков – это собственные капиталы и фонды, а также средства, привлеченные банками в результате

- 3. Еврозаймы

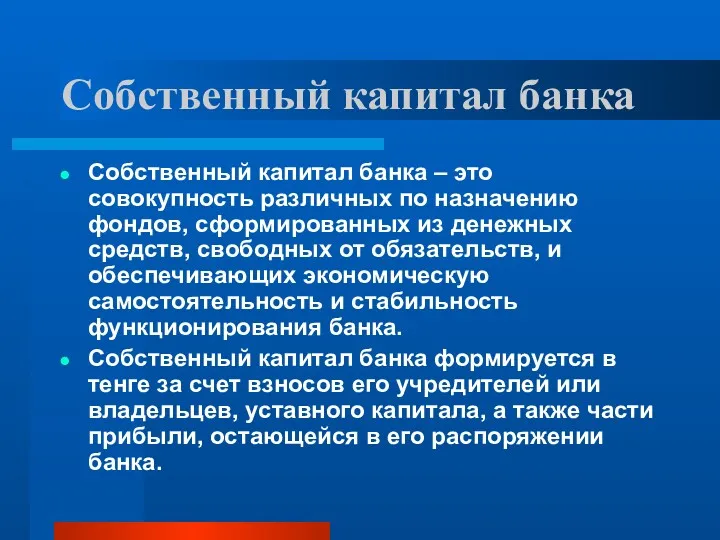

- 4. Собственный капитал банка Собственный капитал банка – это совокупность различных по назначению фондов, сформированных из денежных

- 5. Функции собственного капитала Защитная Оперативная Регулирующая Оборотная Резервная

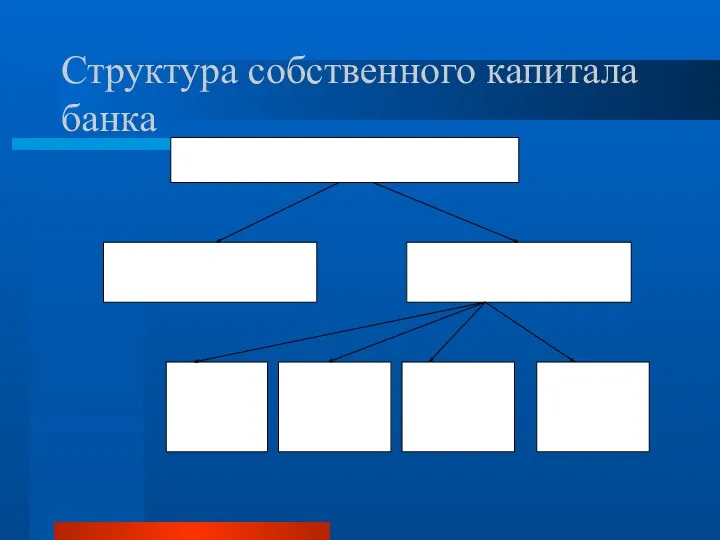

- 6. Структура собственного капитала банка

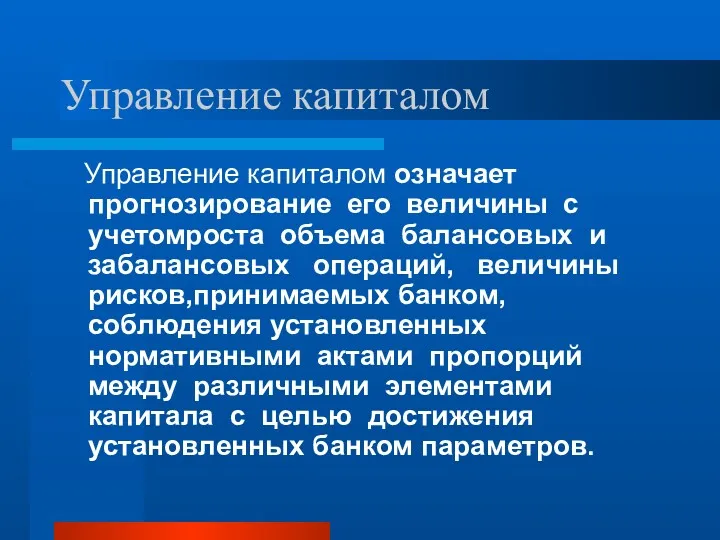

- 7. Управление капиталом Управление капиталом означает прогнозирование его величины с учетомроста объема балансовых и забалансовых операций, величины

- 8. Источники прироста собственного капитала Внутренние Внешние

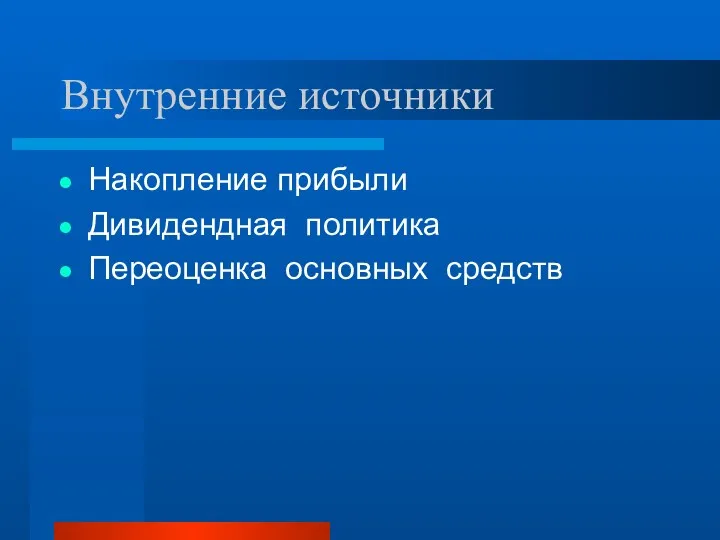

- 9. Внутренние источники Накопление прибыли Дивидендная политика Переоценка основных средств

- 10. Внешние источники Выпуск и продажа обыкновенных и привилегированных акций Выпуск субординированных обязательств Продажа активов и аренда

- 11. Достаточность капитала банка Определение достаточной величины капитала и поддержание ее в установленных пределах является одним из

- 12. Базельское соглашение В 1988 году было принято первое «соглашение о международных стандартах достаточности капитала», опубликованное Базельским

- 13. Базельский комитет Базельский комитет создан в 1975 году управляющими центральных банков 10 стран: Бельгии, Канады, Германии,

- 14. Базель I (1988) Порядок расчета собственного капитала (СК) и взвешивания активов по степени риска (Ар) Минимальные

- 15. Базель II (2004) Первый компонент – минимальные требования к капиталу Кредитный риск – стандартизованный подход, подход

- 16. Базель III (2010-2013) Улучшение качества капитала (больше упор на основной капитал) Внедрение требований к левереджу Внедрение

- 17. Уровни собственного капитала В соответствии с базельским соглашением для расчета достаточности капитала собственный капитал рассматривается как

- 18. Капитал 1 уровня сумма оплаченного уставного капитала за минусом собственных выкупленных акций, дополнительного капитала, нераспределенного чистого

- 19. Капитал 2 уровня превышение доходов текущего года над расходами текущего года: + переоценка основных средств и

- 21. Скачать презентацию

Ресурсы коммерческих банков – это собственные капиталы и фонды, а также

Ресурсы коммерческих банков – это собственные капиталы и фонды, а также

Еврозаймы

Еврозаймы

Собственный капитал банка

Собственный капитал банка – это совокупность различных по

Собственный капитал банка

Собственный капитал банка – это совокупность различных по

Функции собственного капитала

Защитная

Оперативная

Регулирующая

Оборотная

Резервная

Функции собственного капитала

Защитная

Оперативная

Регулирующая

Оборотная

Резервная

Структура собственного капитала банка

Структура собственного капитала банка

Управление капиталом

Управление капиталом означает прогнозирование его величины с учетомроста объема

Управление капиталом

Управление капиталом означает прогнозирование его величины с учетомроста объема

Источники прироста собственного капитала

Внутренние

Внешние

Источники прироста собственного капитала

Внутренние

Внешние

Внутренние источники

Накопление прибыли

Дивидендная политика

Переоценка основных средств

Внутренние источники

Накопление прибыли

Дивидендная политика

Переоценка основных средств

Внешние источники

Выпуск и продажа обыкновенных и привилегированных акций

Выпуск субординированных обязательств

Внешние источники

Выпуск и продажа обыкновенных и привилегированных акций

Выпуск субординированных обязательств

Достаточность капитала банка

Определение достаточной величины капитала и поддержание ее в

Достаточность капитала банка

Определение достаточной величины капитала и поддержание ее в

Базельское соглашение

В 1988 году было принято первое «соглашение о международных

Базельское соглашение

В 1988 году было принято первое «соглашение о международных

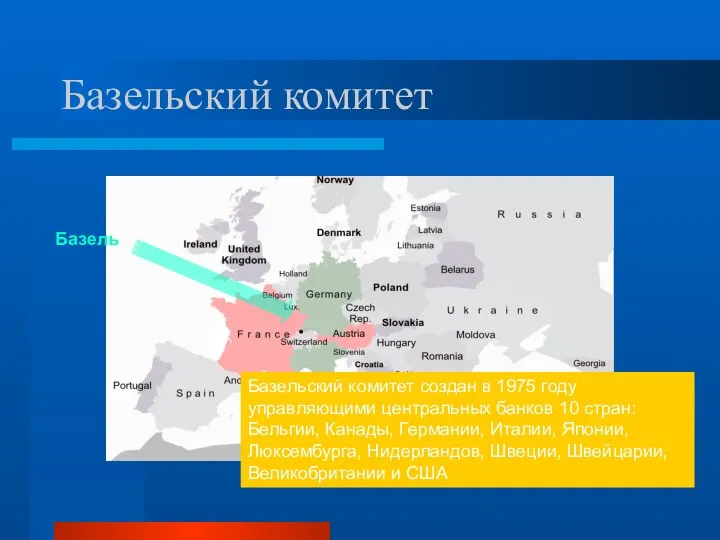

Базельский комитет

Базельский комитет создан в 1975 году управляющими центральных банков 10

Базельский комитет

Базельский комитет создан в 1975 году управляющими центральных банков 10

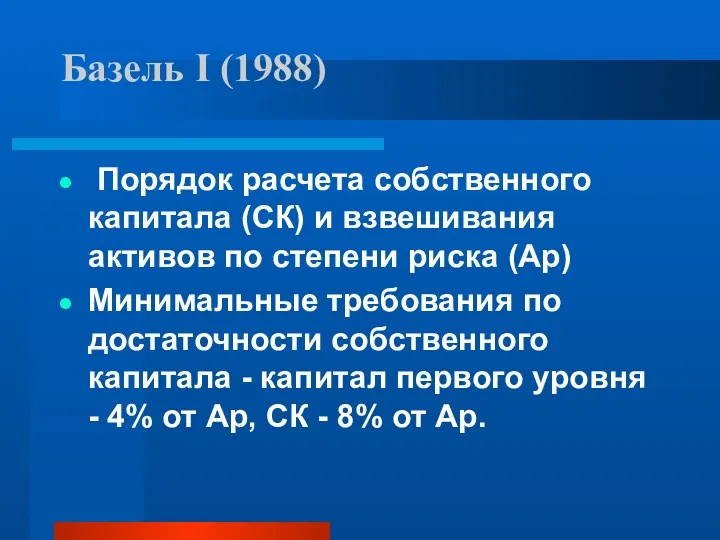

Базель I (1988)

Порядок расчета собственного капитала (СК) и взвешивания активов

Базель I (1988)

Порядок расчета собственного капитала (СК) и взвешивания активов

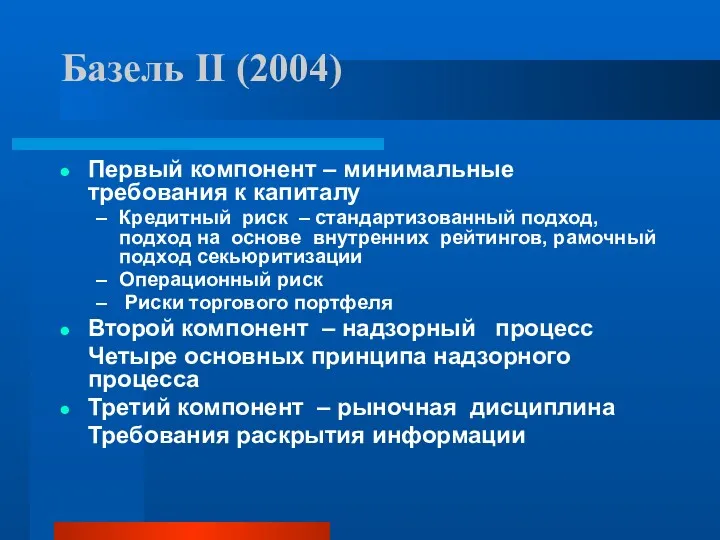

Базель II (2004)

Первый компонент – минимальные требования к капиталу

Кредитный риск

Базель II (2004)

Первый компонент – минимальные требования к капиталу

Кредитный риск

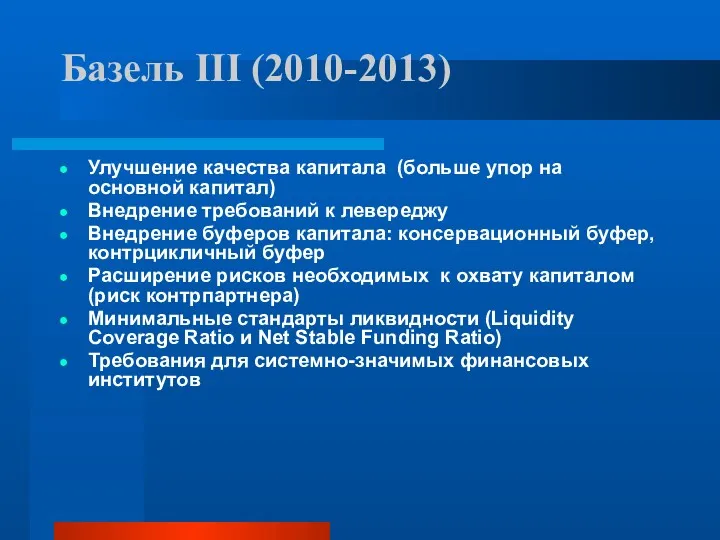

Базель III (2010-2013)

Улучшение качества капитала (больше упор на основной капитал)

Внедрение требований

Базель III (2010-2013)

Улучшение качества капитала (больше упор на основной капитал)

Внедрение требований

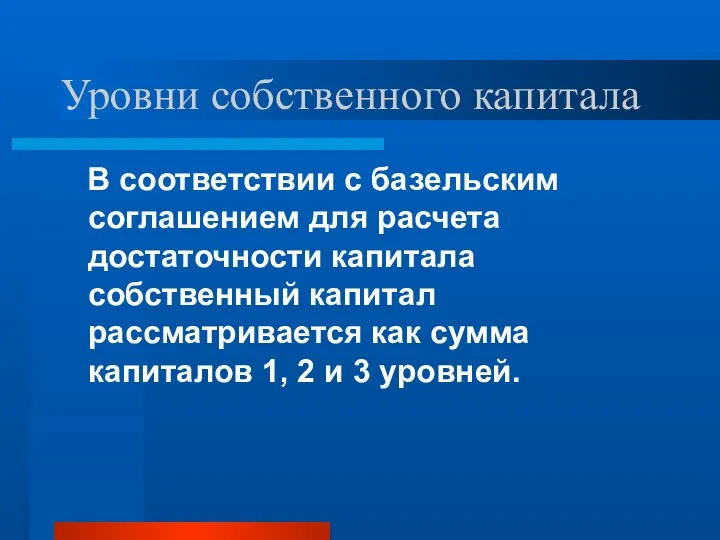

Уровни собственного капитала

В соответствии с базельским соглашением для расчета достаточности

Уровни собственного капитала

В соответствии с базельским соглашением для расчета достаточности

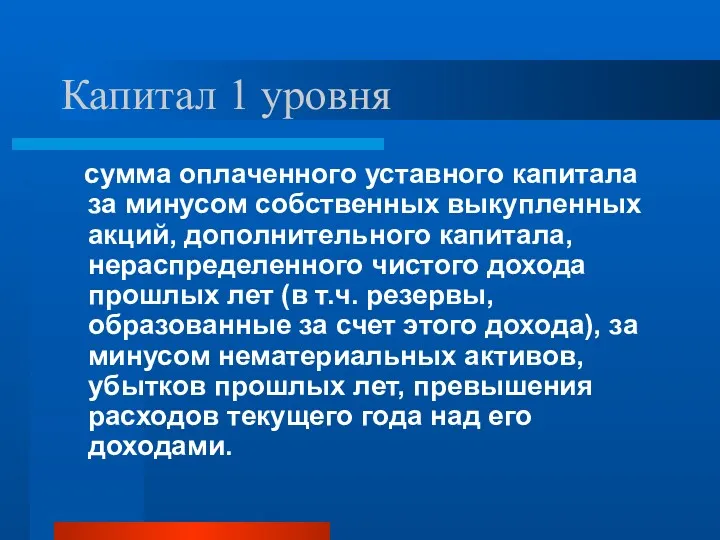

Капитал 1 уровня

сумма оплаченного уставного капитала за минусом собственных выкупленных

Капитал 1 уровня

сумма оплаченного уставного капитала за минусом собственных выкупленных

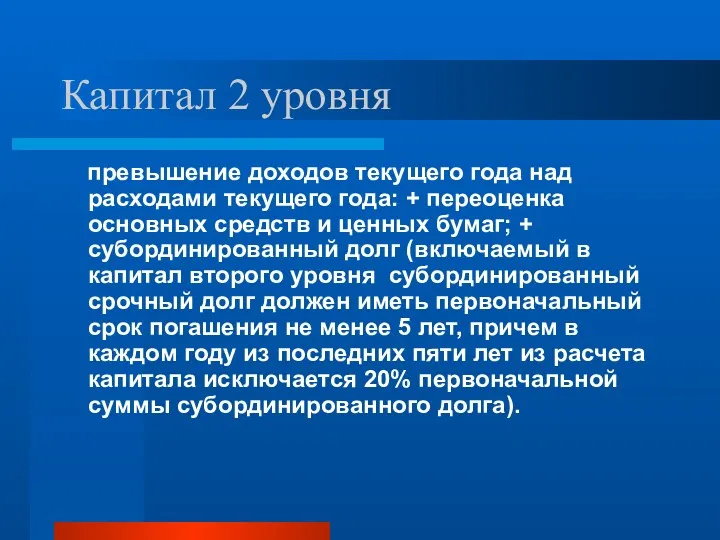

Капитал 2 уровня

превышение доходов текущего года над расходами текущего года:

Капитал 2 уровня

превышение доходов текущего года над расходами текущего года:

Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Ценообразование и управление ассортиментом

Ценообразование и управление ассортиментом Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Кредит и его функции

Кредит и его функции Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року

Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року Изменение сроков уплаты налогов и сборов, последствия таких изменений

Изменение сроков уплаты налогов и сборов, последствия таких изменений Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Проблемы развития ипотеки в России

Проблемы развития ипотеки в России Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Учет имущества кредитной организации

Учет имущества кредитной организации Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Финансовое планирование и оценка инвестиционного проекта

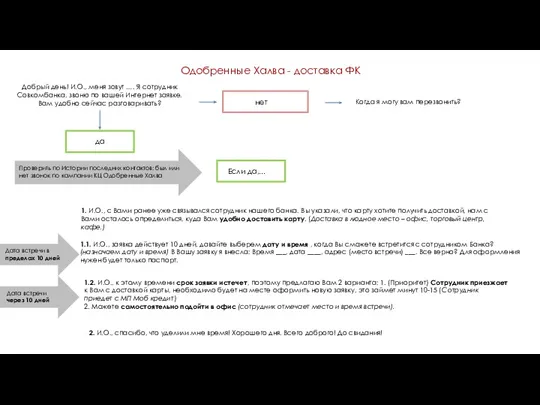

Финансовое планирование и оценка инвестиционного проекта Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Анализ инвестиционного портфеля

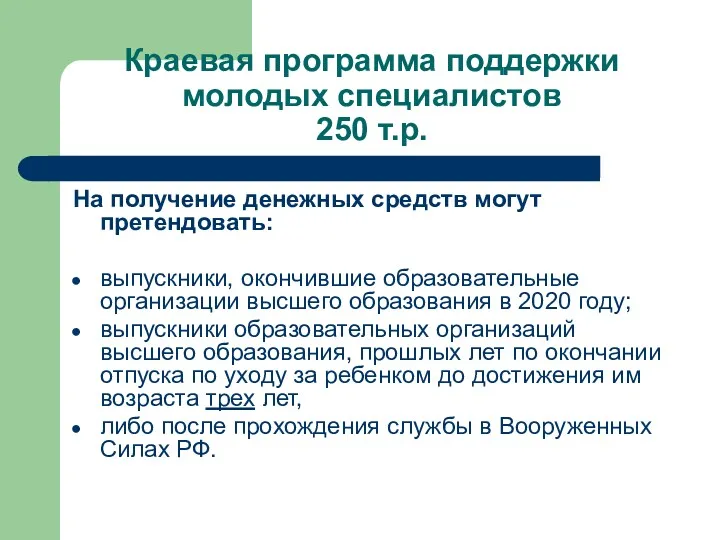

Анализ инвестиционного портфеля Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Программа добровольного медицинского страхования Ренессанс Страхование

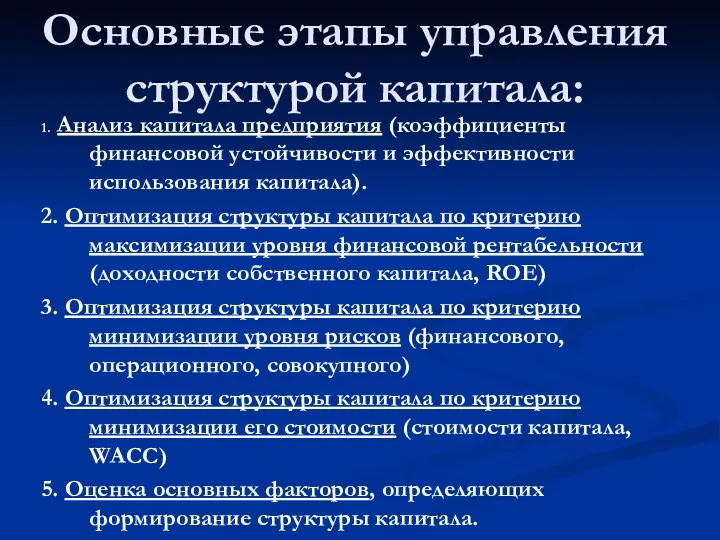

Программа добровольного медицинского страхования Ренессанс Страхование Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Доходы и прибыль предприятия

Доходы и прибыль предприятия Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков