- Кредит и его функции

Содержание

- 2. 6.1 Кредит как форма движения ссудного капитала Ссудный капитал - это совокупность денежных средств, на возвратной

- 3. 6.1 Кредит как форма движения ссудного капитала Основными участниками рынка ссудных капиталов являются 1. Первичные инвесторы

- 4. 6.1 Кредит как форма движения ссудного капитала Основные принципы кредита: - возвратность; - срочность (возврат в

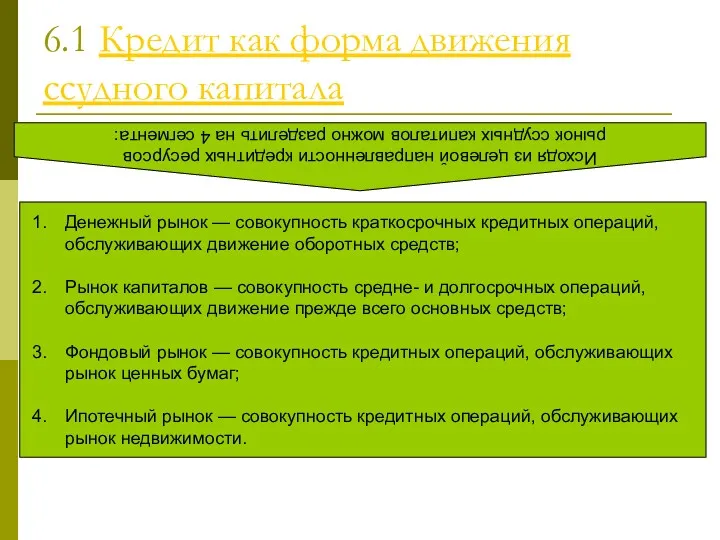

- 5. 6.1 Кредит как форма движения ссудного капитала Исходя из целевой направленности кредитных ресурсов рынок ссудных капиталов

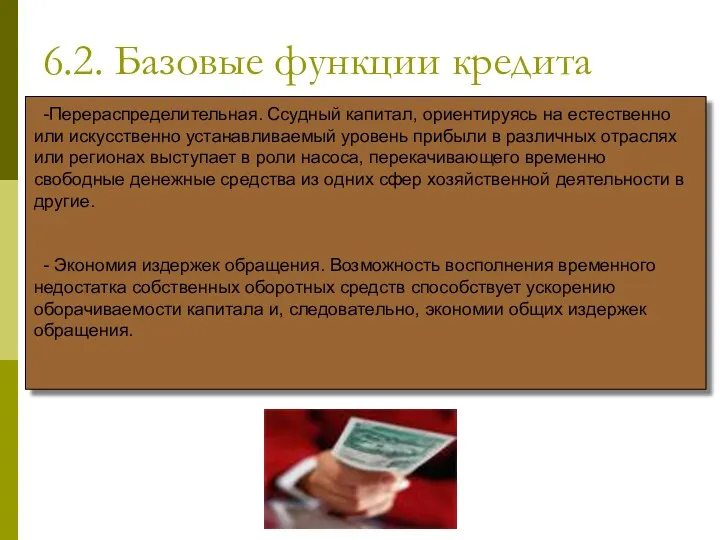

- 6. 6.2. Базовые функции кредита -Перераспределительная. Ссудный капитал, ориентируясь на естественно или искусственно устанавливаемый уровень прибыли в

- 7. 6.2. Базовые функции кредита - Ускорение концентрации капитала. - Обслуживание товарооборота. Кредит, вводя в сферу денежного

- 8. 6.3. Основные формы кредита и его классификация 1. Банковский кредит 2. Коммерческий кредит 3. Потребительский кредит

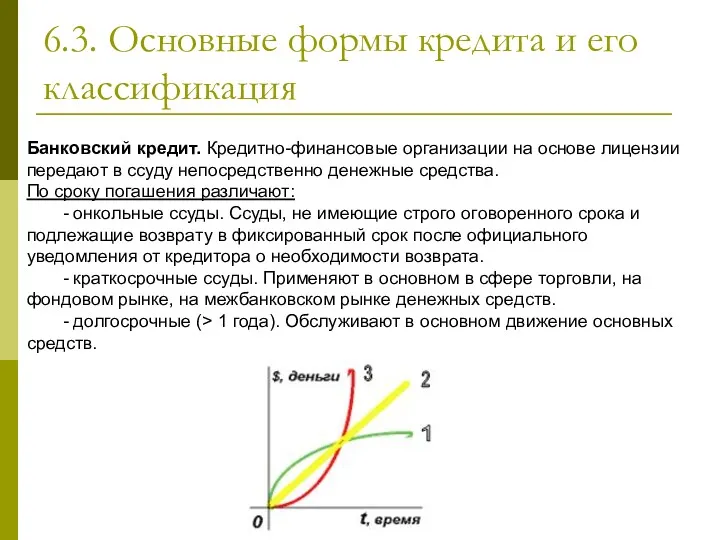

- 9. 6.3. Основные формы кредита и его классификация Банковский кредит. Кредитно-финансовые организации на основе лицензии передают в

- 10. 6.3. Основные формы кредита и его классификация По способу погашения: - ссуда, погашаемая единовременным платежом. -

- 11. 6.3. Основные формы кредита и его классификация Банковский кредит. По наличию обеспечения: - доверительные ссуды. -

- 12. 6.3. Основные формы кредита и его классификация Банковский кредит. По категории потенциальных заемщиков: - аграрные ссуды

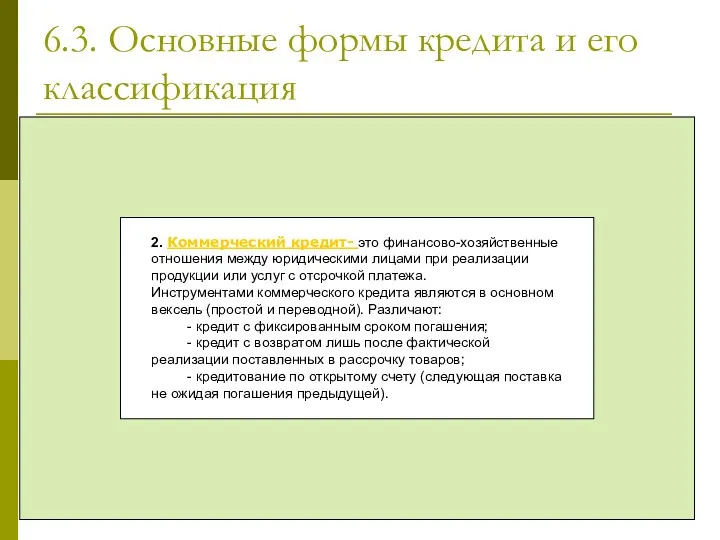

- 13. 6.3. Основные формы кредита и его классификация 2. Коммерческий кредит- это финансово-хозяйственные отношения между юридическими лицами

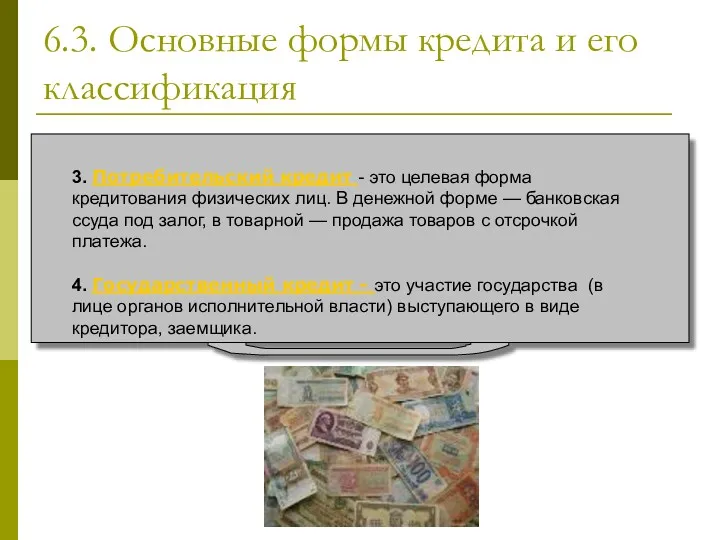

- 14. 6.3. Основные формы кредита и его классификация 3. Потребительский кредит - это целевая форма кредитования физических

- 15. 6.3. Основные формы кредита и его классификация 5. Международный кредит — совокупность кредитных отношений на международном

- 16. 6.4. Кредитная система Кредитная система — это совокупность банковских и иных кредитных учреждений, правовые формы организации

- 17. 6.4. Кредитная система Одноуровневая — преобладание горизонтальных связей между банками, унификация их операций и функций. Двухуровневая

- 18. 6.4. Кредитная система

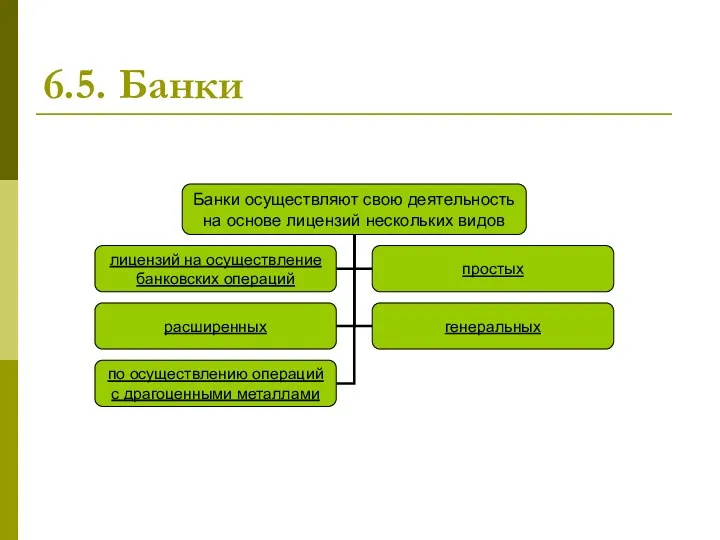

- 19. 6.5. Банки Банки — учреждение, организация, сфера деятельности которого торговля деньгами и предоставление связанных с ними

- 20. 6.5. Банки

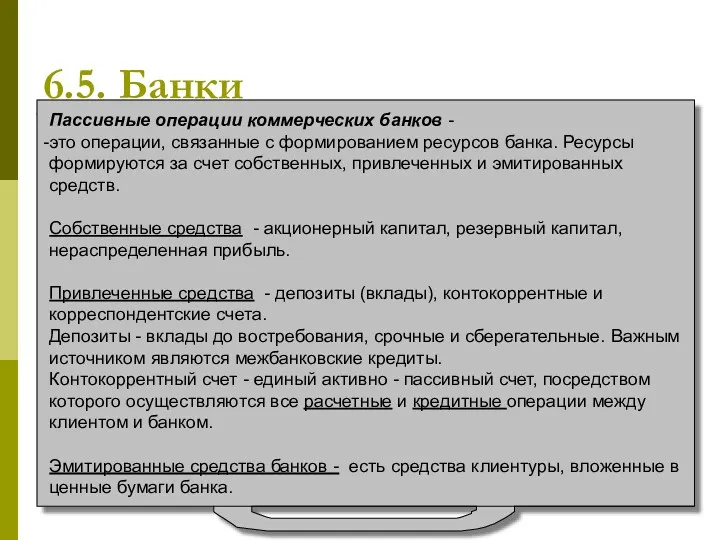

- 21. 6.5. Банки Пассивные операции коммерческих банков - это операции, связанные с формированием ресурсов банка. Ресурсы формируются

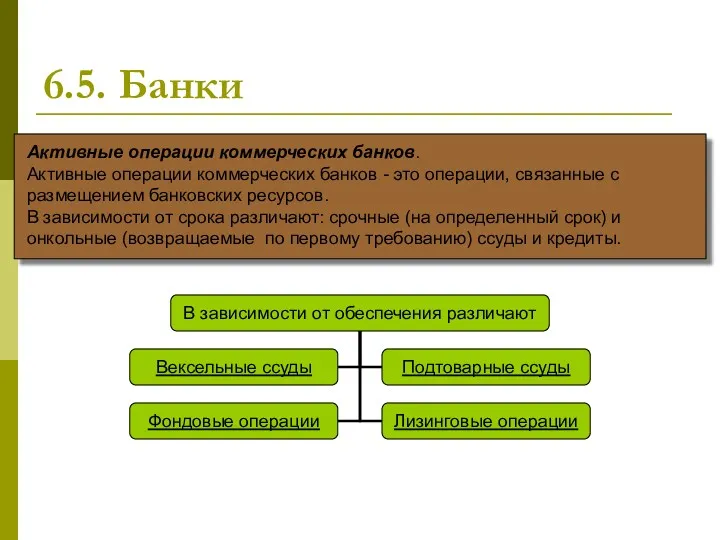

- 22. 6.5. Банки Активные операции коммерческих банков. Активные операции коммерческих банков - это операции, связанные с размещением

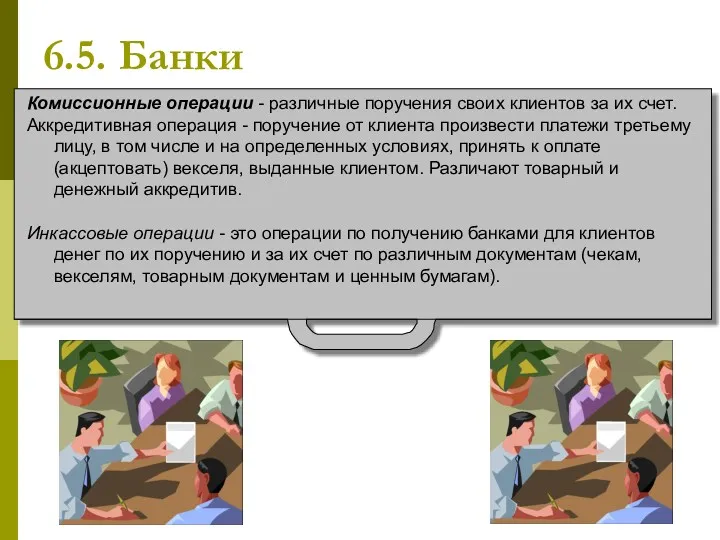

- 23. 6.5. Банки Комиссионные операции - различные поручения своих клиентов за их счет. Аккредитивная операция - поручение

- 24. 6.5. Банки Факторинговые операции - это покупка долговых требований клиента на условиях немедленной оплаты. Доверительные операции

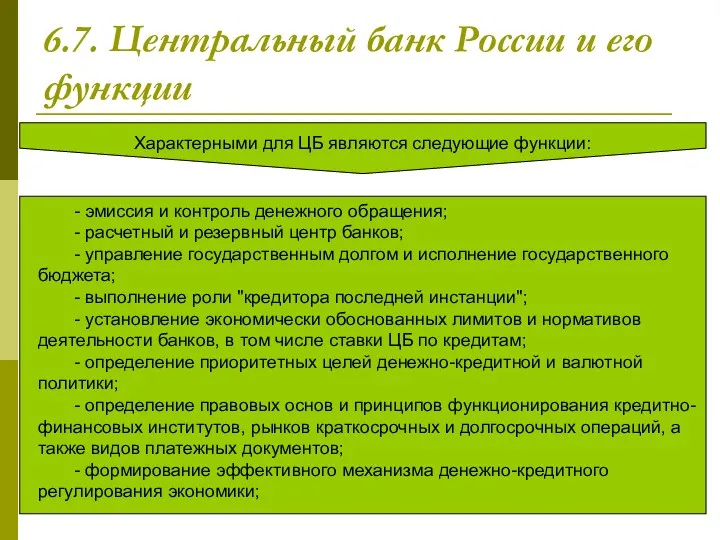

- 25. 6.7. Центральный банк России и его функции Характерными для ЦБ являются следующие функции: - эмиссия и

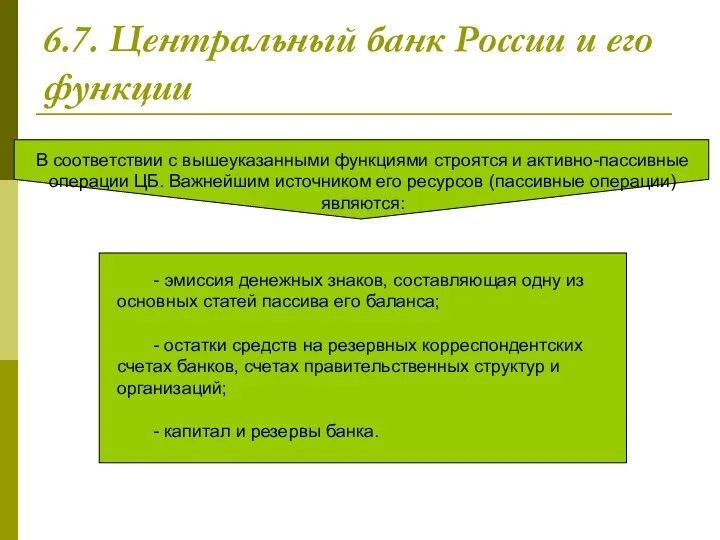

- 26. 6.7. Центральный банк России и его функции В соответствии с вышеуказанными функциями строятся и активно-пассивные операции

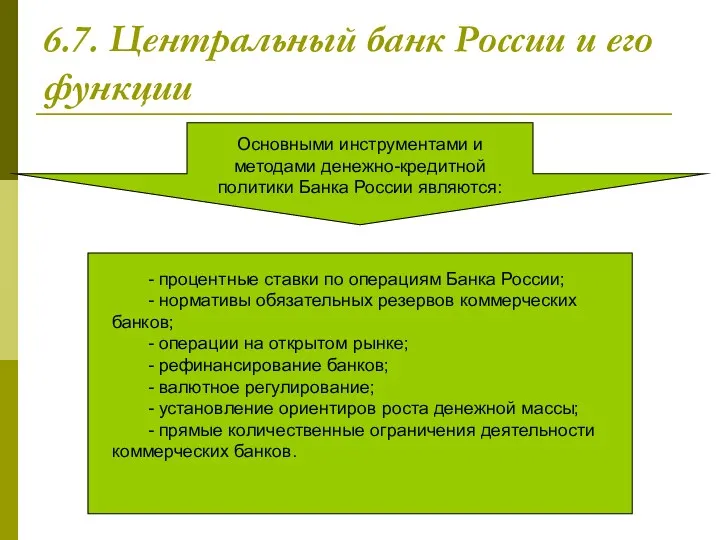

- 27. 6.7. Центральный банк России и его функции Основными инструментами и методами денежно-кредитной политики Банка России являются:

- 29. Скачать презентацию

6.1 Кредит как форма движения ссудного капитала

Ссудный капитал - это совокупность

6.1 Кредит как форма движения ссудного капитала

Ссудный капитал - это совокупность

6.1 Кредит как форма движения ссудного капитала

Основными участниками рынка ссудных капиталов

6.1 Кредит как форма движения ссудного капитала

Основными участниками рынка ссудных капиталов

6.1 Кредит как форма движения ссудного капитала

Основные принципы кредита:

- возвратность;

- срочность

6.1 Кредит как форма движения ссудного капитала

Основные принципы кредита:

- возвратность;

- срочность

6.1 Кредит как форма движения ссудного капитала

Исходя из целевой направленности кредитных

6.1 Кредит как форма движения ссудного капитала

Исходя из целевой направленности кредитных

6.2. Базовые функции кредита

-Перераспределительная. Ссудный капитал, ориентируясь на естественно или

6.2. Базовые функции кредита

-Перераспределительная. Ссудный капитал, ориентируясь на естественно или

6.2. Базовые функции кредита

- Ускорение концентрации капитала.

- Обслуживание товарооборота. Кредит, вводя

6.2. Базовые функции кредита

- Ускорение концентрации капитала.

- Обслуживание товарооборота. Кредит, вводя

6.3. Основные формы кредита и его классификация

1. Банковский кредит

2.

6.3. Основные формы кредита и его классификация

1. Банковский кредит

2.

6.3. Основные формы кредита и его классификация

Банковский кредит. Кредитно-финансовые организации

6.3. Основные формы кредита и его классификация

Банковский кредит. Кредитно-финансовые организации

6.3. Основные формы кредита и его классификация

По способу погашения:

- ссуда, погашаемая

6.3. Основные формы кредита и его классификация

По способу погашения:

- ссуда, погашаемая

6.3. Основные формы кредита и его классификация

Банковский кредит.

По наличию

6.3. Основные формы кредита и его классификация

Банковский кредит.

По наличию

6.3. Основные формы кредита и его классификация

Банковский кредит.

По категории потенциальных заемщиков:

-

6.3. Основные формы кредита и его классификация

Банковский кредит.

По категории потенциальных заемщиков:

-

6.3. Основные формы кредита и его классификация

2. Коммерческий кредит- это

6.3. Основные формы кредита и его классификация

2. Коммерческий кредит- это

6.3. Основные формы кредита и его классификация

3. Потребительский кредит -

6.3. Основные формы кредита и его классификация

3. Потребительский кредит -

6.3. Основные формы кредита и его классификация

5. Международный кредит — совокупность

6.3. Основные формы кредита и его классификация

5. Международный кредит — совокупность

6.4. Кредитная система

Кредитная система — это совокупность банковских и иных

6.4. Кредитная система

Кредитная система — это совокупность банковских и иных

6.4. Кредитная система

Одноуровневая — преобладание горизонтальных связей между банками, унификация

6.4. Кредитная система

Одноуровневая — преобладание горизонтальных связей между банками, унификация

6.4. Кредитная система

6.4. Кредитная система

6.5. Банки

Банки — учреждение, организация, сфера деятельности которого торговля деньгами и

6.5. Банки

Банки — учреждение, организация, сфера деятельности которого торговля деньгами и

6.5. Банки

6.5. Банки

6.5. Банки

Пассивные операции коммерческих банков -

это операции, связанные с формированием

6.5. Банки

Пассивные операции коммерческих банков -

это операции, связанные с формированием

6.5. Банки

Активные операции коммерческих банков.

Активные операции коммерческих банков - это операции,

6.5. Банки

Активные операции коммерческих банков.

Активные операции коммерческих банков - это операции,

6.5. Банки

Комиссионные операции - различные поручения своих клиентов за их счет.

Аккредитивная

6.5. Банки

Комиссионные операции - различные поручения своих клиентов за их счет.

Аккредитивная

6.5. Банки

Факторинговые операции - это покупка долговых требований клиента на условиях

6.5. Банки

Факторинговые операции - это покупка долговых требований клиента на условиях

6.7. Центральный банк России и его функции

Характерными для ЦБ являются следующие

6.7. Центральный банк России и его функции

Характерными для ЦБ являются следующие

6.7. Центральный банк России и его функции

В соответствии с вышеуказанными функциями

6.7. Центральный банк России и его функции

В соответствии с вышеуказанными функциями

6.7. Центральный банк России и его функции

Основными инструментами и методами денежно-кредитной

6.7. Центральный банк России и его функции

Основными инструментами и методами денежно-кредитной

Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Базовые знания для входа в рынок

Базовые знания для входа в рынок Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Управление личными финансами. Расходы семьи

Управление личными финансами. Расходы семьи Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Сводный сметный расчет строительства

Сводный сметный расчет строительства Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг)

Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг) Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования

Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Звiтнiсть аптек

Звiтнiсть аптек Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Страховые брокеры в России

Страховые брокеры в России Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Кредит. Признаки кредита

Кредит. Признаки кредита Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения

Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения АҚШ-тың банк жүйесі

АҚШ-тың банк жүйесі Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Операции на финансовых рынках

Операции на финансовых рынках Оборотные фонды

Оборотные фонды Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Характеристика земельного участка

Характеристика земельного участка Кредит, его функции, формы и институты

Кредит, его функции, формы и институты