- Podstawy finansów. Analiza progu rentowności

Содержание

- 2. Temat prezentacji Analiza progu rentowności

- 3. Aby przedsiębiorstwo mogło osiągnąć zysk muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży a kosztami,

- 4. W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem ułatwiającym dokonanie

- 5. Analiza progu rentowności – ważne narzędzie analityczne w zarządzaniu przedsiębiorstwem Pozwala uzyskać odpowiedzi na pytania: Ile

- 6. Próg rentowności (punkt krytyczny) Jest podstawową kategorią stosowaną w analizie finansowej przedsiębiorstwa. Oznacza on taką wielkość

- 7. Warunkiem koniecznym obliczenia progu rentowności jest podział kosztów przedsiębiorstwa na: koszty stałe (np. amortyzacja) i koszty

- 8. Koszty stałe koszty administracyjne, koszty ogólnego zarządu, wynagrodzenia z umowy o pracę, koszty ubezpieczeń społecznych pracowników,

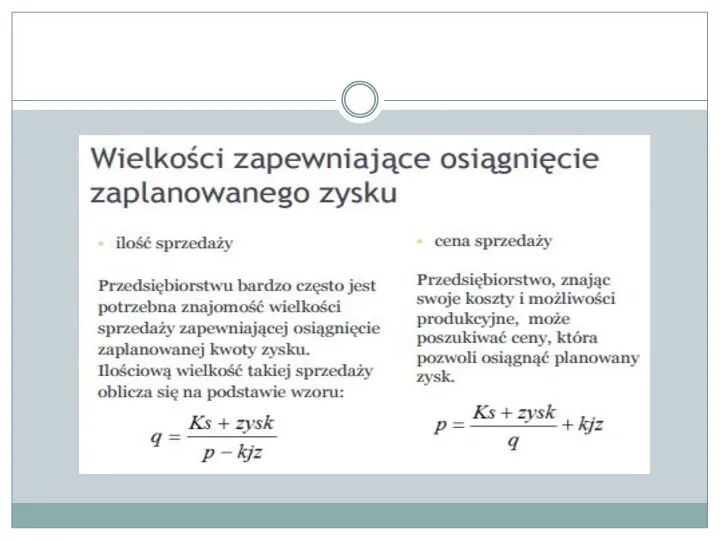

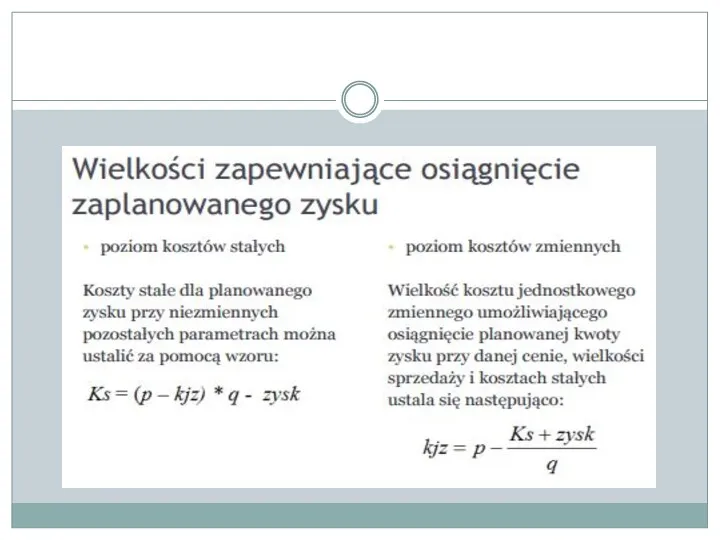

- 9. Próg rentowności Próg rentowności można wyrazić: ilościowo (tzn. ile sztuk produktu trzeba sprzedać), wartościowo (tj. jaką

- 10. Próg rentowności Próg rentowności można wyznaczyć różnymi metodami. Na wielkość progu rentowności wpływają: liczba sprzedanych wyrobów

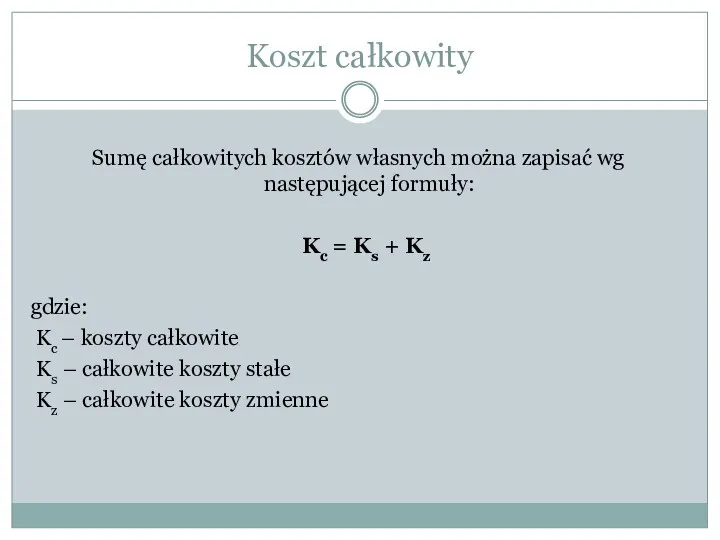

- 12. Koszt całkowity Sumę całkowitych kosztów własnych można zapisać wg następującej formuły: Kc = Ks + Kz

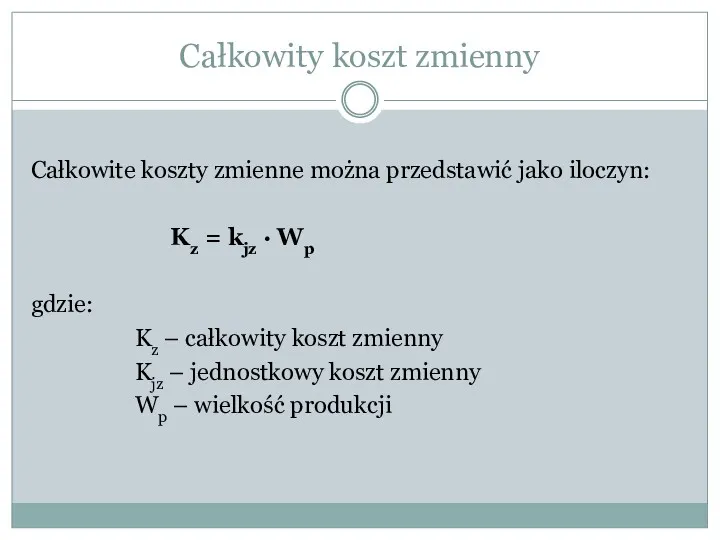

- 13. Całkowity koszt zmienny Całkowite koszty zmienne można przedstawić jako iloczyn: Kz = kjz · Wp gdzie:

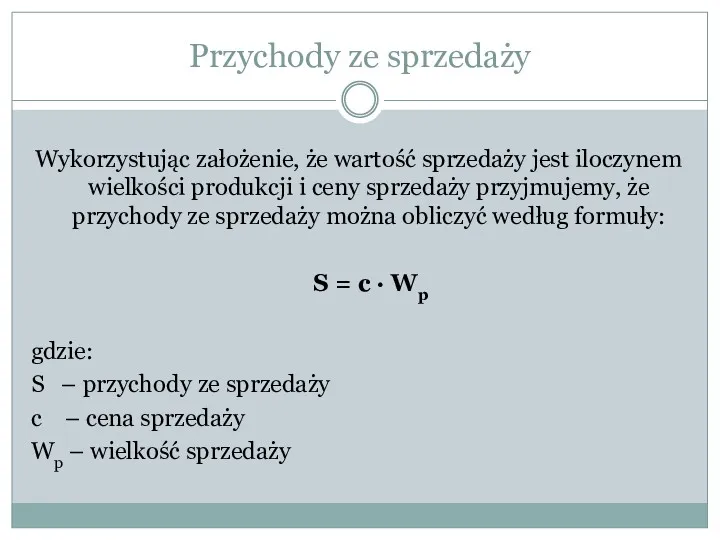

- 14. Przychody ze sprzedaży Wykorzystując założenie, że wartość sprzedaży jest iloczynem wielkości produkcji i ceny sprzedaży przyjmujemy,

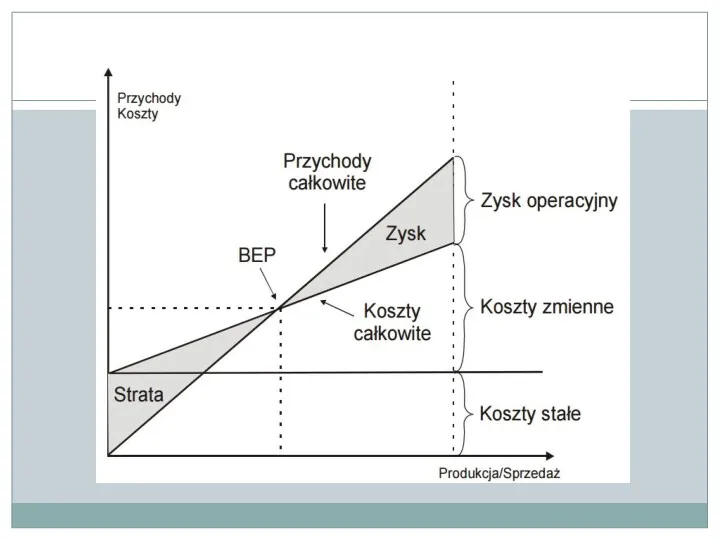

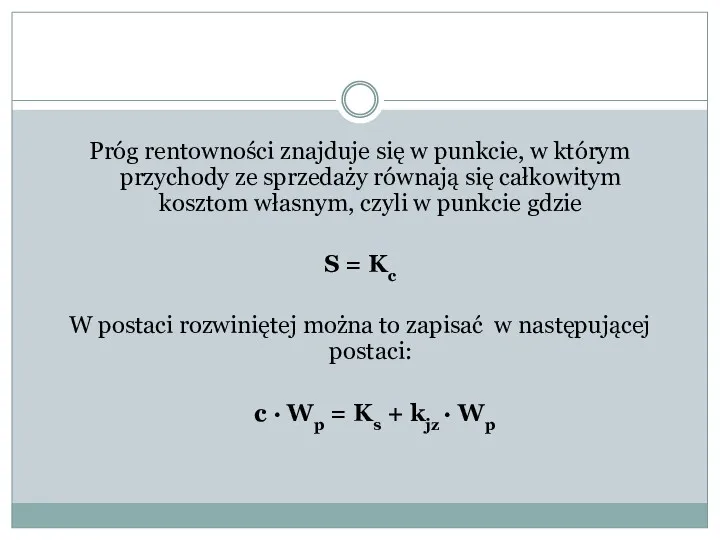

- 15. Próg rentowności znajduje się w punkcie, w którym przychody ze sprzedaży równają się całkowitym kosztom własnym,

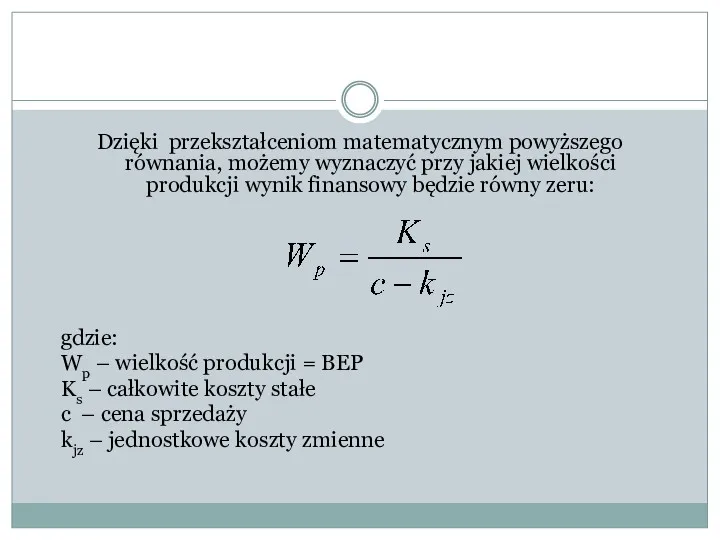

- 16. Dzięki przekształceniom matematycznym powyższego równania, możemy wyznaczyć przy jakiej wielkości produkcji wynik finansowy będzie równy zeru:

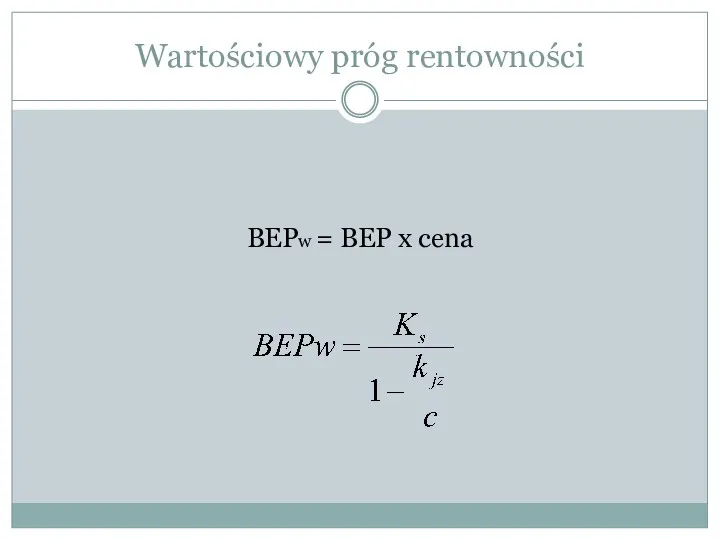

- 17. Wartościowy próg rentowności BEPw = BEP x cena

- 18. Próg rentowności produkcji wieloasortymentowej Próg rentowności przy produkcji wieloasortymentowej przedsiębiorstwo osiągnie wtedy, gdy suma kosztów stałych

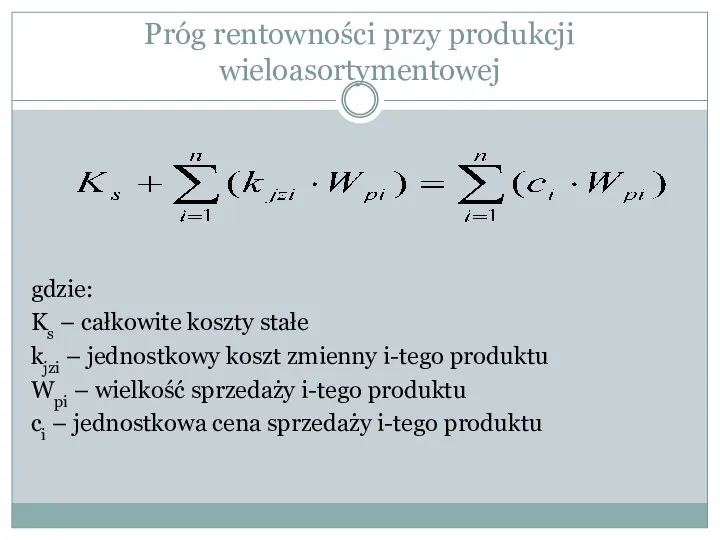

- 19. Próg rentowności przy produkcji wieloasortymentowej gdzie: Ks – całkowite koszty stałe kjzi – jednostkowy koszt zmienny

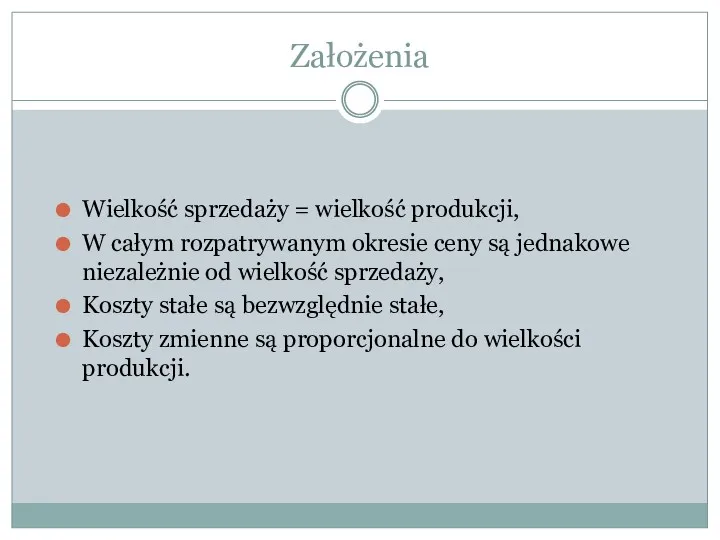

- 20. Założenia Wielkość sprzedaży = wielkość produkcji, W całym rozpatrywanym okresie ceny są jednakowe niezależnie od wielkość

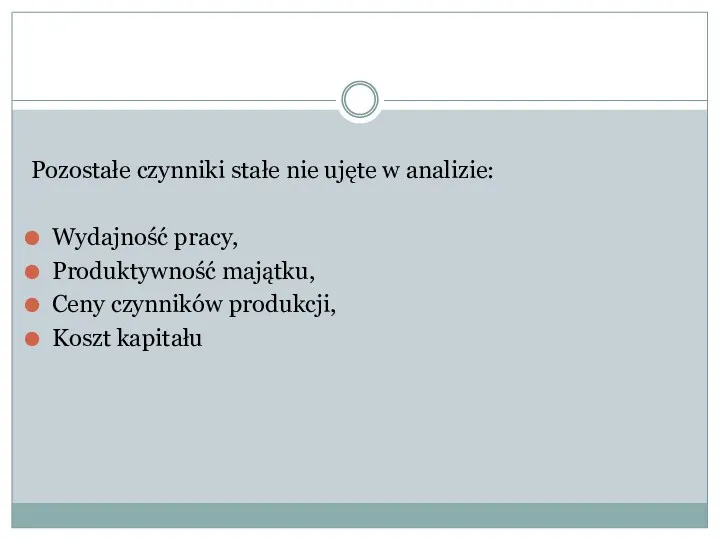

- 21. Pozostałe czynniki stałe nie ujęte w analizie: Wydajność pracy, Produktywność majątku, Ceny czynników produkcji, Koszt kapitału

- 22. Próg rentowności i jego analiza odgrywają ogromną rolę w podejmowaniu decyzji krótkookresowych, w odniesieniu do następujących

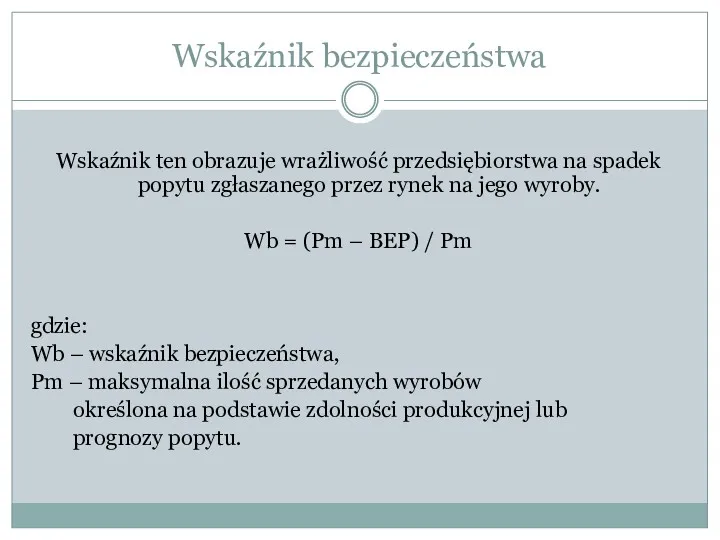

- 23. Wskaźnik bezpieczeństwa Wskaźnik ten obrazuje wrażliwość przedsiębiorstwa na spadek popytu zgłaszanego przez rynek na jego wyroby.

- 24. Im wyższy wskaźnik bezpieczeństwa tym większy spadek popytu może ono przetrwać nie ponosząc strat. Na przykład

- 28. Analiza progu rentowności ma charakter analizy krótkookresowej, przy czym pojęcie krótkiego okresu jest pojęciem względnym. Okres

- 29. Na wzrost wielkości produkcji w krótkim okresie czasu wpływa: Lepsze wykorzystanie posiadanych zdolności produkcyjnych, Poszerzenie struktury

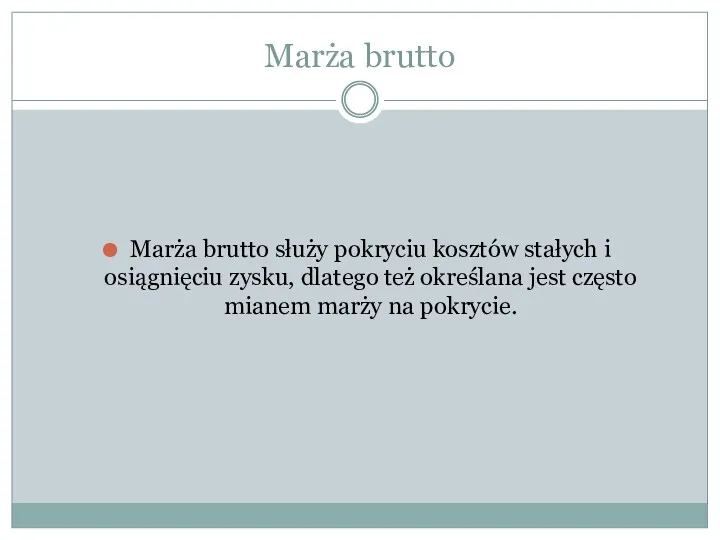

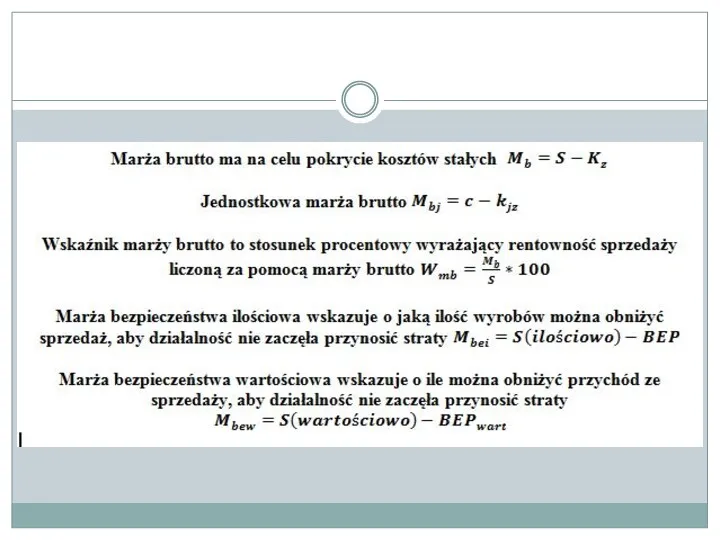

- 30. Marża brutto Marża brutto służy pokryciu kosztów stałych i osiągnięciu zysku, dlatego też określana jest często

- 33. Скачать презентацию

Temat prezentacji

Analiza progu rentowności

Temat prezentacji

Analiza progu rentowności

Aby przedsiębiorstwo mogło osiągnąć zysk muszą być zachowane odpowiednie relacje między

Aby przedsiębiorstwo mogło osiągnąć zysk muszą być zachowane odpowiednie relacje między

W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami

W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami

Analiza progu rentowności – ważne narzędzie analityczne w zarządzaniu przedsiębiorstwem

Pozwala uzyskać

Analiza progu rentowności – ważne narzędzie analityczne w zarządzaniu przedsiębiorstwem

Pozwala uzyskać

Próg rentowności (punkt krytyczny)

Jest podstawową kategorią stosowaną w analizie finansowej przedsiębiorstwa.

Oznacza

Próg rentowności (punkt krytyczny)

Jest podstawową kategorią stosowaną w analizie finansowej przedsiębiorstwa.

Oznacza

Warunkiem koniecznym obliczenia progu rentowności jest podział kosztów przedsiębiorstwa na:

koszty

Warunkiem koniecznym obliczenia progu rentowności jest podział kosztów przedsiębiorstwa na:

koszty

Koszty stałe

koszty administracyjne,

koszty ogólnego zarządu,

wynagrodzenia z umowy o pracę,

Koszty stałe

koszty administracyjne,

koszty ogólnego zarządu,

wynagrodzenia z umowy o pracę,

Próg rentowności

Próg rentowności można wyrazić:

ilościowo

(tzn. ile sztuk produktu trzeba

Próg rentowności

Próg rentowności można wyrazić:

ilościowo

(tzn. ile sztuk produktu trzeba

Próg rentowności

Próg rentowności można wyznaczyć różnymi metodami. Na wielkość progu rentowności

Próg rentowności

Próg rentowności można wyznaczyć różnymi metodami. Na wielkość progu rentowności

Koszt całkowity

Sumę całkowitych kosztów własnych można zapisać wg następującej formuły:

Kc

Koszt całkowity

Sumę całkowitych kosztów własnych można zapisać wg następującej formuły:

Kc

Całkowity koszt zmienny

Całkowite koszty zmienne można przedstawić jako iloczyn:

Kz = kjz

Całkowity koszt zmienny

Całkowite koszty zmienne można przedstawić jako iloczyn:

Kz = kjz

Przychody ze sprzedaży

Wykorzystując założenie, że wartość sprzedaży jest iloczynem wielkości produkcji

Przychody ze sprzedaży

Wykorzystując założenie, że wartość sprzedaży jest iloczynem wielkości produkcji

Próg rentowności znajduje się w punkcie, w którym przychody ze sprzedaży

Próg rentowności znajduje się w punkcie, w którym przychody ze sprzedaży

Dzięki przekształceniom matematycznym powyższego równania, możemy wyznaczyć przy jakiej wielkości produkcji

Dzięki przekształceniom matematycznym powyższego równania, możemy wyznaczyć przy jakiej wielkości produkcji

Wartościowy próg rentowności

BEPw = BEP x cena

Wartościowy próg rentowności

BEPw = BEP x cena

Próg rentowności produkcji wieloasortymentowej

Próg rentowności przy produkcji wieloasortymentowej przedsiębiorstwo osiągnie wtedy,

Próg rentowności produkcji wieloasortymentowej

Próg rentowności przy produkcji wieloasortymentowej przedsiębiorstwo osiągnie wtedy,

Próg rentowności przy produkcji wieloasortymentowej

gdzie:

Ks – całkowite koszty stałe

kjzi – jednostkowy

Próg rentowności przy produkcji wieloasortymentowej

gdzie:

Ks – całkowite koszty stałe

kjzi – jednostkowy

Założenia

Wielkość sprzedaży = wielkość produkcji,

W całym rozpatrywanym okresie ceny są jednakowe

Założenia

Wielkość sprzedaży = wielkość produkcji,

W całym rozpatrywanym okresie ceny są jednakowe

Pozostałe czynniki stałe nie ujęte w analizie:

Wydajność pracy,

Produktywność majątku,

Ceny czynników produkcji,

Koszt

Pozostałe czynniki stałe nie ujęte w analizie:

Wydajność pracy,

Produktywność majątku,

Ceny czynników produkcji,

Koszt

Próg rentowności i jego analiza odgrywają ogromną rolę w podejmowaniu decyzji

Próg rentowności i jego analiza odgrywają ogromną rolę w podejmowaniu decyzji

Wskaźnik bezpieczeństwa

Wskaźnik ten obrazuje wrażliwość przedsiębiorstwa na spadek popytu zgłaszanego przez

Wskaźnik bezpieczeństwa

Wskaźnik ten obrazuje wrażliwość przedsiębiorstwa na spadek popytu zgłaszanego przez

Im wyższy wskaźnik bezpieczeństwa tym większy spadek popytu może ono przetrwać

Im wyższy wskaźnik bezpieczeństwa tym większy spadek popytu może ono przetrwać

Analiza progu rentowności ma charakter analizy krótkookresowej, przy czym pojęcie krótkiego

Analiza progu rentowności ma charakter analizy krótkookresowej, przy czym pojęcie krótkiego

Na wzrost wielkości produkcji w krótkim okresie czasu wpływa:

Lepsze wykorzystanie posiadanych

Na wzrost wielkości produkcji w krótkim okresie czasu wpływa:

Lepsze wykorzystanie posiadanych

Marża brutto

Marża brutto służy pokryciu kosztów stałych i osiągnięciu zysku, dlatego

Marża brutto

Marża brutto służy pokryciu kosztów stałych i osiągnięciu zysku, dlatego

Банковская система

Банковская система Личное финансовое планирование

Личное финансовое планирование Принципы оценочной деятельности

Принципы оценочной деятельности Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование путешествующих

Страхование путешествующих О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Банковские гарантии

Банковские гарантии Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Property and Liability Insurance

Property and Liability Insurance Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страхование

Страхование Федеральный стандарт Аренда

Федеральный стандарт Аренда Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Понятие ценных бумаг

Понятие ценных бумаг Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Теоретические основы налогообложения

Теоретические основы налогообложения Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Лізинг. Форми лізингу

Лізинг. Форми лізингу