- Ответы на вопросы бухгалтеров госучреждений

Содержание

- 2. Особенности учета Формирование отчетности Применение бюджетной классификации Программа вебинара 11:00 – 12:30

- 3. Основное средство купили за счет внебюджета Порядок осуществления расходов на содержание такого имущества зависит от направлений

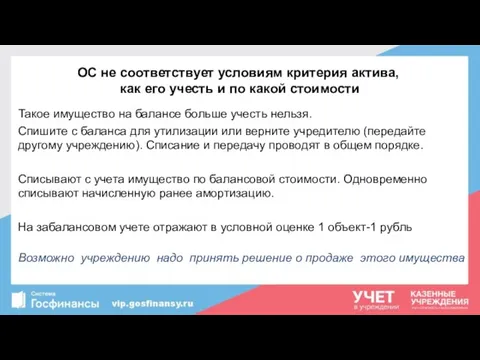

- 4. ОС не соответствует условиям критерия актива, как его учесть и по какой стоимости Такое имущество на

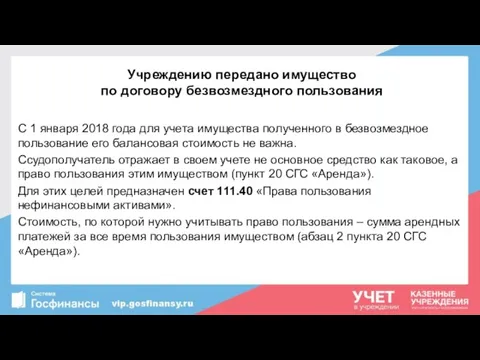

- 5. Учреждению передано имущество по договору безвозмездного пользования С 1 января 2018 года для учета имущества полученного

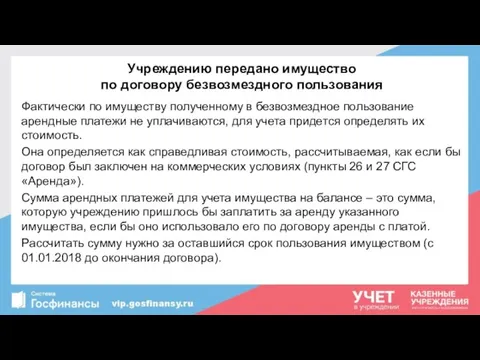

- 6. Учреждению передано имущество по договору безвозмездного пользования Фактически по имуществу полученному в безвозмездное пользование арендные платежи

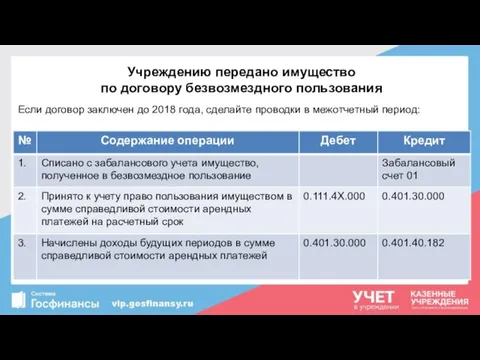

- 7. Учреждению передано имущество по договору безвозмездного пользования Если договор заключен до 2018 года, сделайте проводки в

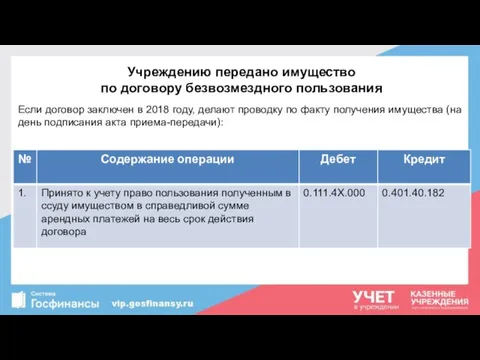

- 8. Учреждению передано имущество по договору безвозмездного пользования Если договор заключен в 2018 году, делают проводку по

- 9. Учреждение сдает имущество на короткий срок Если учреждение сдает это имущество по договору аренды или ссуды

- 10. В каком журнале операций отражать имущество по договору операционной аренды Операции по учету прав пользования активами

- 11. Когда учитывать имущество за балансом Если учреждение не использует имущество как актив, оно должно списать его

- 12. На каком основании списать имущество с забалансового счета 02 Стандарты не учитывают правовые нюансы учета и

- 13. На каком основании списать имущество с забалансового счета 02 Необходимость согласования списания имущества закреплена в пункте

- 14. Возврат средств за прошлый год Если учреждение - орган власти либо казенное - то деньги перечислите

- 15. Средства за судебные издержки в форме 737 Если учреждению возмещают судебные издержки, то такое возмещение будет

- 16. Просроченная и долгосрочная задолженность в Сведениях по дебиторской и кредиторской задолженности В просроченную включайте задолженность, срок

- 17. Как отразить поступления в форме 0503123 Поступление денежных средств в обеспечение контракта учитывается по КФО 3.

- 18. Возврат дебиторки в плане ФХД Возврат дебиторской задолженности прошлых лет отразите по коду поступлений 510 «Поступление

- 19. Отчетность за 9 месяцев Согласно Письма Минфина, Федерального казначейства от 13.07.2018 № 02-06-07/49174, № 07-04-05/02-14766 актуализировать

- 20. Имущество за балансом в Пояснительной записке за полугодие В полугодовом отчете отражать, какое имущество учтено за

- 21. Какие суммы отражать в ф. 0503295 Если суммы по исполнительным листам (например, алименты) удерживаете с сотрудников

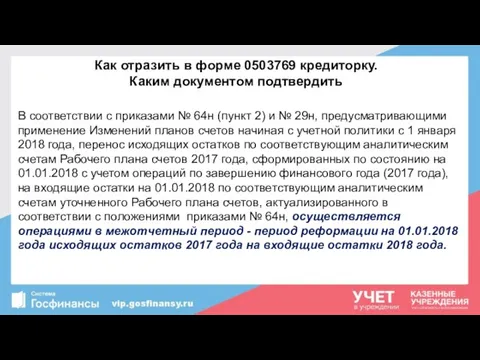

- 22. Как отразить в форме 0503769 кредиторку. Каким документом подтвердить В соответствии с приказами № 64н (пункт

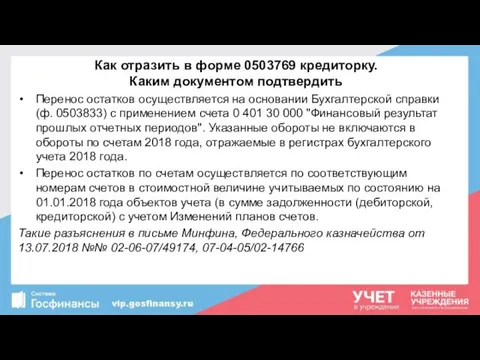

- 23. Как отразить в форме 0503769 кредиторку. Каким документом подтвердить Перенос остатков осуществляется на основании Бухгалтерской справки

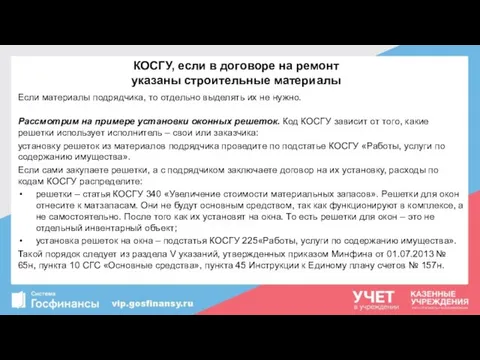

- 24. КОСГУ, если в договоре на ремонт указаны строительные материалы Если материалы подрядчика, то отдельно выделять их

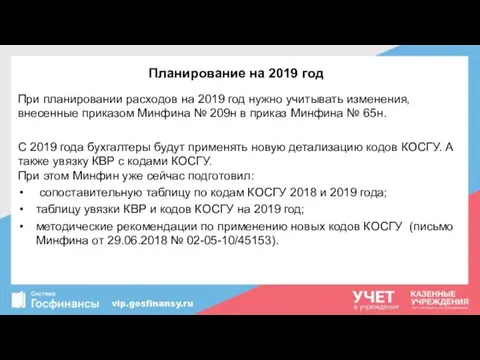

- 25. Планирование на 2019 год При планировании расходов на 2019 год нужно учитывать изменения, внесенные приказом Минфина

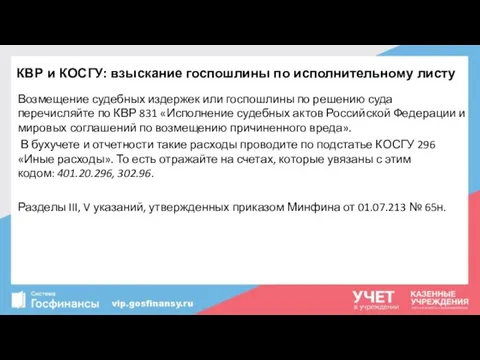

- 26. КВР и КОСГУ: взыскание госпошлины по исполнительному листу Возмещение судебных издержек или госпошлины по решению суда

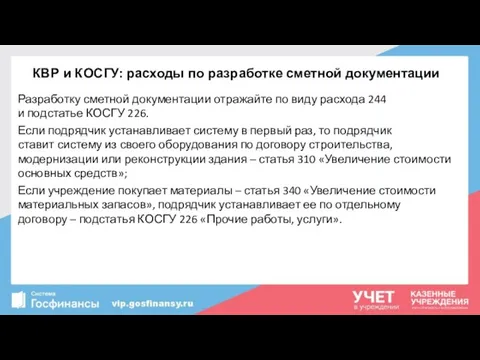

- 27. КВР и КОСГУ: расходы по разработке сметной документации Разработку сметной документации отражайте по виду расхода 244

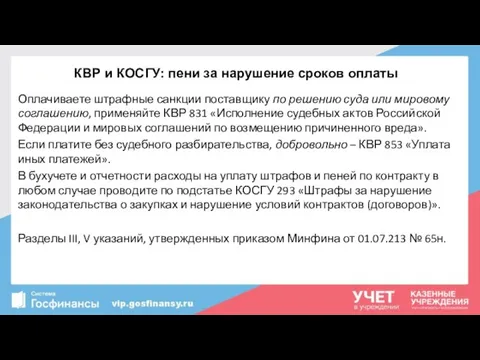

- 28. КВР и КОСГУ: пени за нарушение сроков оплаты Оплачиваете штрафные санкции поставщику по решению суда или

- 30. Скачать презентацию

Особенности учета

Формирование отчетности

Применение бюджетной классификации

Программа вебинара

11:00 – 12:30

Особенности учета

Формирование отчетности

Применение бюджетной классификации

Программа вебинара

11:00 – 12:30

Основное средство купили за счет внебюджета

Порядок осуществления расходов на содержание

Основное средство купили за счет внебюджета

Порядок осуществления расходов на содержание

ОС не соответствует условиям критерия актива,

как его учесть и по

ОС не соответствует условиям критерия актива, как его учесть и по

Учреждению передано имущество

по договору безвозмездного пользования

С 1 января 2018 года

Учреждению передано имущество

по договору безвозмездного пользования

С 1 января 2018 года

Учреждению передано имущество

по договору безвозмездного пользования

Фактически по имуществу полученному в

Учреждению передано имущество

по договору безвозмездного пользования

Фактически по имуществу полученному в

Учреждению передано имущество

по договору безвозмездного пользования

Если договор заключен до 2018

Учреждению передано имущество

по договору безвозмездного пользования

Если договор заключен до 2018

Учреждению передано имущество

по договору безвозмездного пользования

Если договор заключен в 2018

Учреждению передано имущество

по договору безвозмездного пользования

Если договор заключен в 2018

Учреждение сдает имущество на короткий срок

Если учреждение сдает это имущество по

Учреждение сдает имущество на короткий срок

Если учреждение сдает это имущество по

В каком журнале операций отражать имущество

по договору операционной аренды

Операции по

В каком журнале операций отражать имущество

по договору операционной аренды

Операции по

Когда учитывать имущество за балансом

Если учреждение не использует имущество как актив,

Когда учитывать имущество за балансом

Если учреждение не использует имущество как актив,

На каком основании списать имущество с забалансового счета 02

Стандарты не

На каком основании списать имущество с забалансового счета 02

Стандарты не

На каком основании списать имущество с забалансового счета 02

Необходимость согласования

На каком основании списать имущество с забалансового счета 02

Необходимость согласования

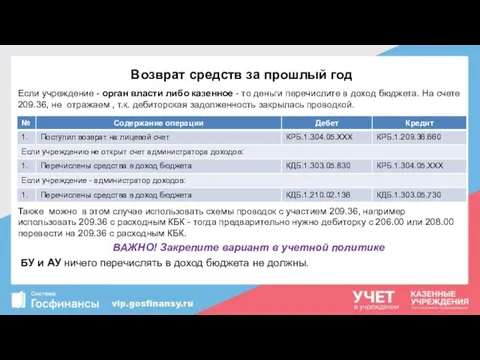

Возврат средств за прошлый год

Если учреждение - орган власти либо казенное

Возврат средств за прошлый год

Если учреждение - орган власти либо казенное

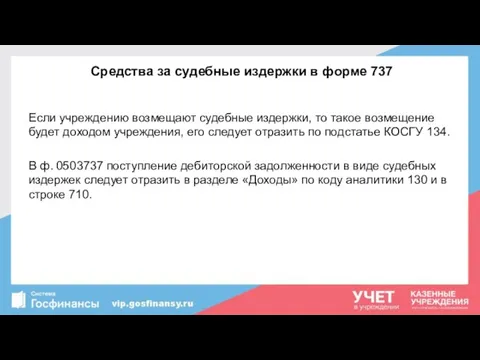

Средства за судебные издержки в форме 737

Если учреждению возмещают судебные издержки,

Средства за судебные издержки в форме 737

Если учреждению возмещают судебные издержки,

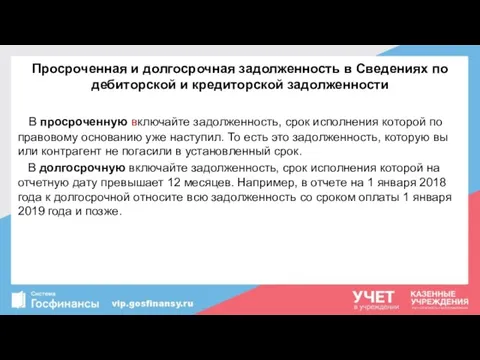

Просроченная и долгосрочная задолженность в Сведениях по дебиторской и кредиторской задолженности

Просроченная и долгосрочная задолженность в Сведениях по дебиторской и кредиторской задолженности

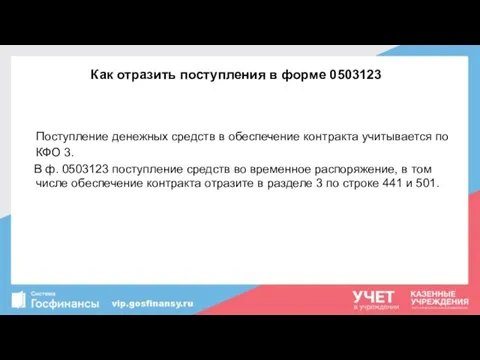

Как отразить поступления в форме 0503123

Поступление денежных средств в

Как отразить поступления в форме 0503123

Поступление денежных средств в

Возврат дебиторки в плане ФХД

Возврат дебиторской задолженности прошлых лет отразите

Возврат дебиторки в плане ФХД

Возврат дебиторской задолженности прошлых лет отразите

Отчетность за 9 месяцев

Согласно Письма Минфина, Федерального казначейства от 13.07.2018 №

Отчетность за 9 месяцев

Согласно Письма Минфина, Федерального казначейства от 13.07.2018 №

Имущество за балансом в Пояснительной записке за полугодие

В полугодовом отчете отражать,

Имущество за балансом в Пояснительной записке за полугодие

В полугодовом отчете отражать,

Какие суммы отражать в ф. 0503295

Если суммы по исполнительным листам (например,

Какие суммы отражать в ф. 0503295

Если суммы по исполнительным листам (например,

Как отразить в форме 0503769 кредиторку.

Каким документом подтвердить

В соответствии с

Как отразить в форме 0503769 кредиторку.

Каким документом подтвердить

В соответствии с

Как отразить в форме 0503769 кредиторку.

Каким документом подтвердить

Перенос остатков осуществляется

Как отразить в форме 0503769 кредиторку.

Каким документом подтвердить

Перенос остатков осуществляется

КОСГУ, если в договоре на ремонт

указаны строительные материалы

Если материалы

КОСГУ, если в договоре на ремонт

указаны строительные материалы

Если материалы

Планирование на 2019 год

При планировании расходов на 2019 год нужно учитывать

Планирование на 2019 год

При планировании расходов на 2019 год нужно учитывать

КВР и КОСГУ: взыскание госпошлины по исполнительному листу

Возмещение судебных издержек

КВР и КОСГУ: взыскание госпошлины по исполнительному листу

Возмещение судебных издержек

КВР и КОСГУ: расходы по разработке сметной документации

Разработку сметной документации отражайте

КВР и КОСГУ: расходы по разработке сметной документации

Разработку сметной документации отражайте

КВР и КОСГУ: пени за нарушение сроков оплаты

Оплачиваете штрафные санкции поставщику по

КВР и КОСГУ: пени за нарушение сроков оплаты

Оплачиваете штрафные санкции поставщику по

Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Игра по финансовой грамотности: Что? Где? Когда?

Игра по финансовой грамотности: Что? Где? Когда? Ревизия

Ревизия Учет собственного капитала

Учет собственного капитала Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Основы финансовых вычислений. Задачи

Основы финансовых вычислений. Задачи Режимы денежно-кредитной политики

Режимы денежно-кредитной политики Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

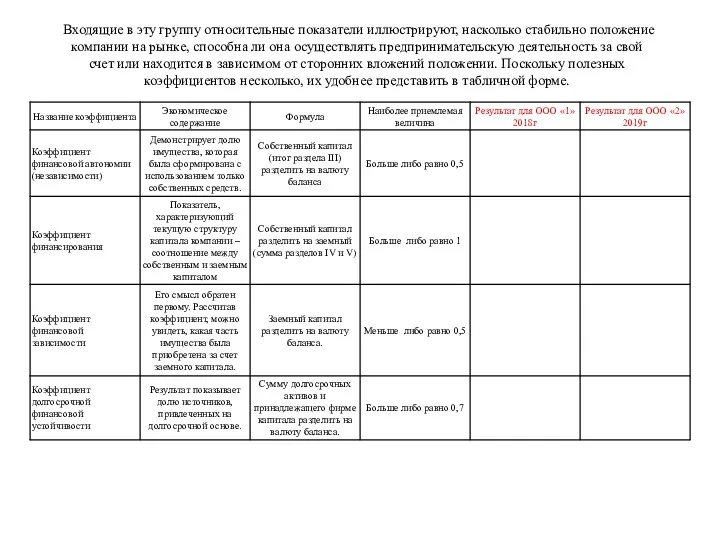

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Сутність і класифікація податків

Сутність і класифікація податків Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Учет источников собственных средств кредитной организации

Учет источников собственных средств кредитной организации Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Ценные бумаги

Ценные бумаги Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы

ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы Аудит

Аудит Управління грошовими потоками

Управління грошовими потоками Вексель. Операции с векселями

Вексель. Операции с векселями Управление банковскими рисками

Управление банковскими рисками Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций