- Учет источников собственных средств кредитной организации

Содержание

- 2. 1. Учет операций по формированию уставного капитала банка До момента оплаты уставного катала учет в кредитных

- 3. Счет 102 "Уставный капитал кредитных организаций" учитывается уставный капитал кредитных организаций: счет 10207 "Уставный капитал кредитных

- 4. Счет 105 "Собственные доли уставного капитала (акции), выкупленные кредитной организацией" счета второго порядка: 10501 «Собственные акции,

- 5. 2. Учет добавочного и резервного капитала Учет добавочного капитала ведется на пассивном счете 106 «Добавочный капитал».

- 7. Скачать презентацию

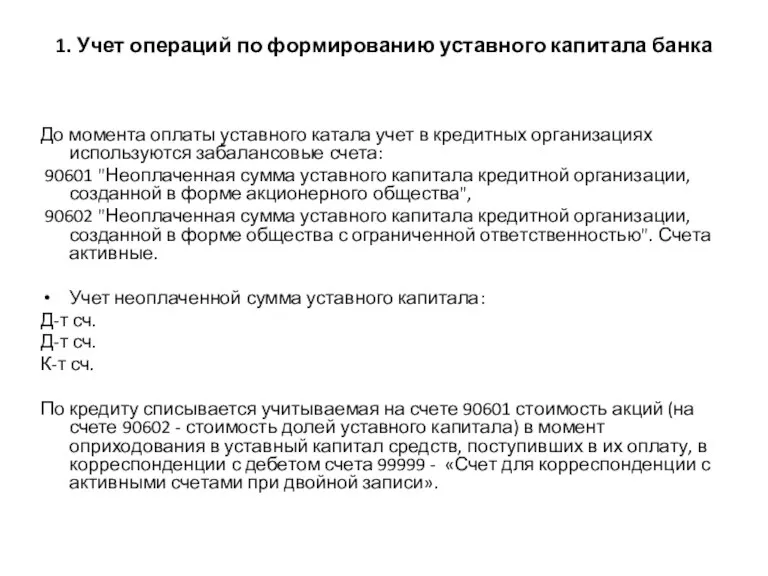

1. Учет операций по формированию уставного капитала банка

До момента оплаты

1. Учет операций по формированию уставного капитала банка

До момента оплаты

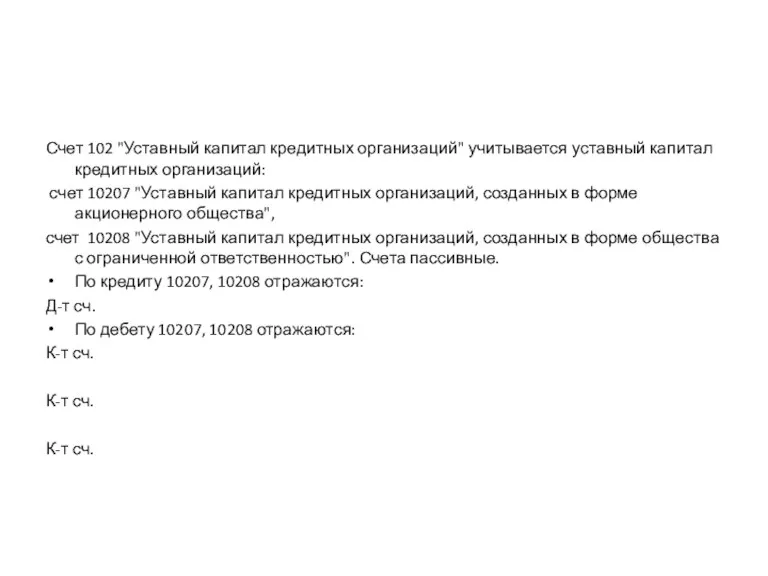

Счет 102 "Уставный капитал кредитных организаций" учитывается уставный капитал кредитных организаций:

Счет 102 "Уставный капитал кредитных организаций" учитывается уставный капитал кредитных организаций:

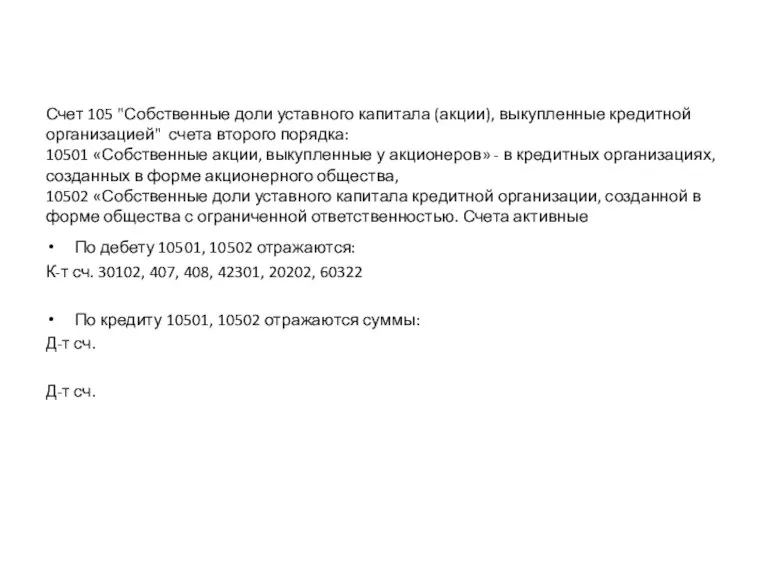

Счет 105 "Собственные доли уставного капитала (акции), выкупленные кредитной организацией" счета

Счет 105 "Собственные доли уставного капитала (акции), выкупленные кредитной организацией" счета

2. Учет добавочного и резервного капитала

Учет добавочного капитала ведется на пассивном

2. Учет добавочного и резервного капитала

Учет добавочного капитала ведется на пассивном

Проект: Краудфандинг

Проект: Краудфандинг Налоговая система

Налоговая система Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Бюджет проекта

Бюджет проекта Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Кубок Курской области по финансовым боям

Кубок Курской области по финансовым боям Учет операций на расчетном счете

Учет операций на расчетном счете Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Практичні поради щодо діяльності уповноваженої особи

Практичні поради щодо діяльності уповноваженої особи Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Особенности современной налоговой системы России

Особенности современной налоговой системы России Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Финансовая политика. Прибыль

Финансовая политика. Прибыль Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Гроші. Планування сімейного бюджету

Гроші. Планування сімейного бюджету Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Банковская статистика

Банковская статистика