- Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Содержание

- 2. Особенности формирования налоговой базы по НДС сумма налога к уплате – разница между начислениями и вычетами;

- 3. Принцип оптимизации НДС снижение суммы налога к уплате достигается либо уменьшением суммы начислений, либо увеличением суммы

- 4. Законные и незаконные способы оптимизации НДС исчезновение налоговой базы (однодневки); манипулирование с ценой договора (трансфертное ценообразование);

- 5. Выгоды и опасности использования однодневок один из наиболее простых способов оптимизации налога, не требующий от исполнителя

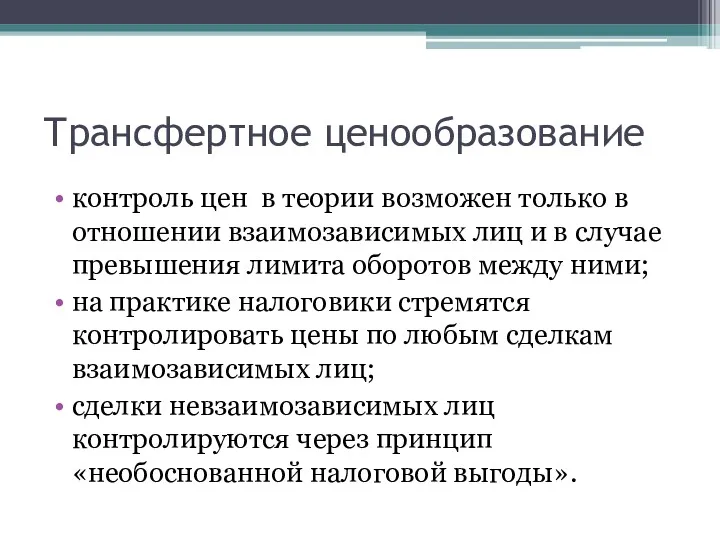

- 6. Трансфертное ценообразование контроль цен в теории возможен только в отношении взаимозависимых лиц и в случае превышения

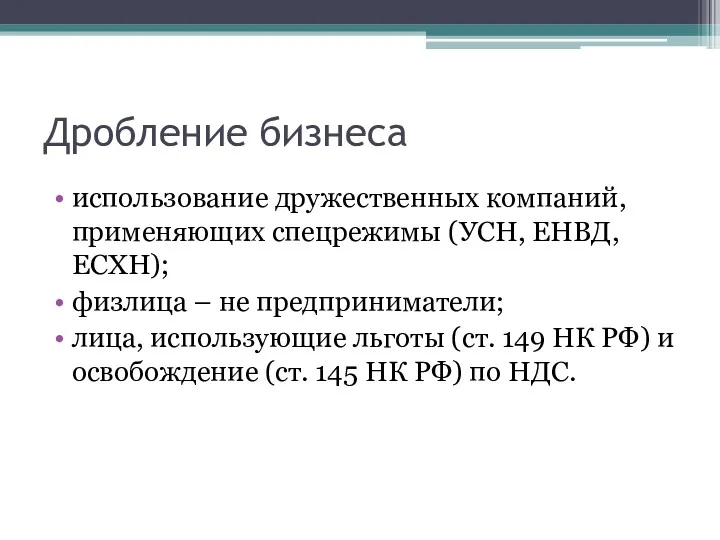

- 7. Дробление бизнеса использование дружественных компаний, применяющих спецрежимы (УСН, ЕНВД, ЕСХН); физлица – не предприниматели; лица, использующие

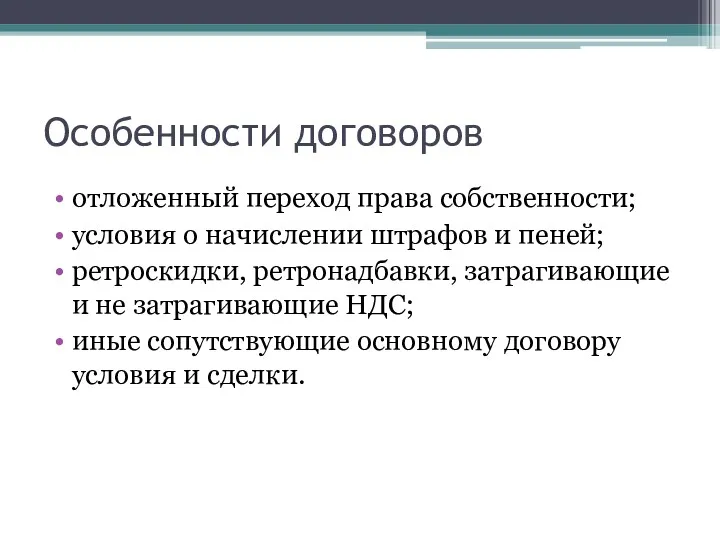

- 8. Особенности договоров отложенный переход права собственности; условия о начислении штрафов и пеней; ретроскидки, ретронадбавки, затрагивающие и

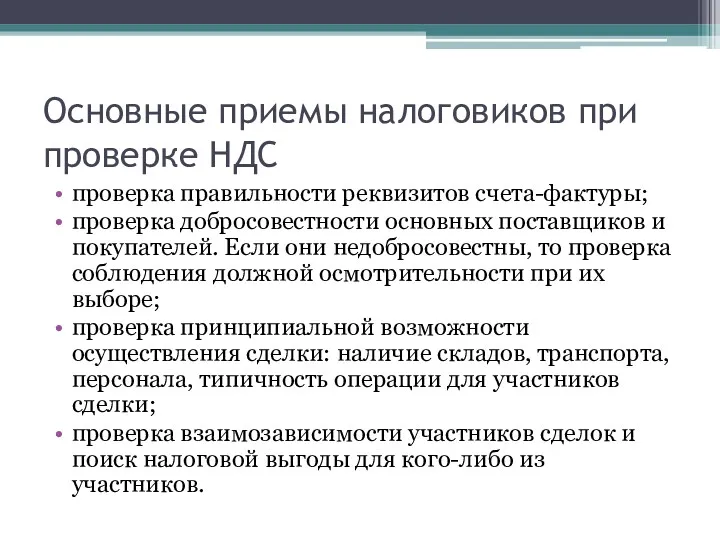

- 9. Основные приемы налоговиков при проверке НДС проверка правильности реквизитов счета-фактуры; проверка добросовестности основных поставщиков и покупателей.

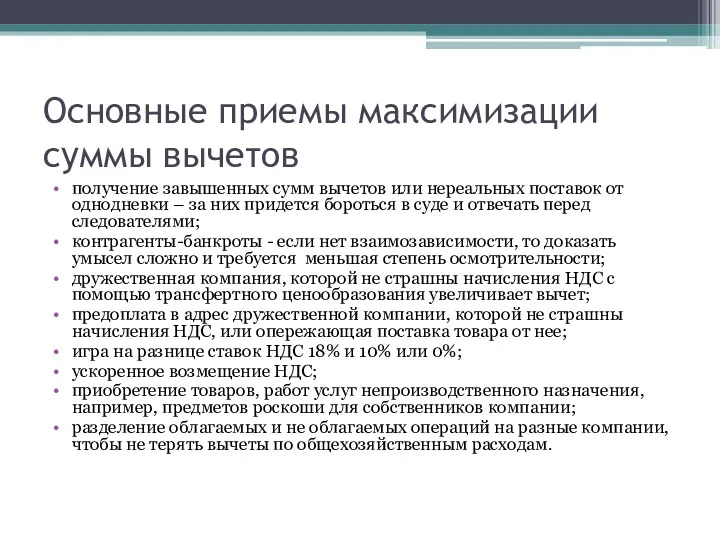

- 10. Основные приемы максимизации суммы вычетов получение завышенных сумм вычетов или нереальных поставок от однодневки – за

- 12. Скачать презентацию

Особенности формирования налоговой базы по НДС

сумма налога к уплате –

Особенности формирования налоговой базы по НДС

сумма налога к уплате –

Принцип оптимизации НДС

снижение суммы налога к уплате достигается либо уменьшением суммы

Принцип оптимизации НДС

снижение суммы налога к уплате достигается либо уменьшением суммы

Законные и незаконные способы оптимизации НДС

исчезновение налоговой базы (однодневки);

манипулирование с ценой

Законные и незаконные способы оптимизации НДС

исчезновение налоговой базы (однодневки);

манипулирование с ценой

Выгоды и опасности использования однодневок

один из наиболее простых способов оптимизации налога,

Выгоды и опасности использования однодневок

один из наиболее простых способов оптимизации налога,

Трансфертное ценообразование

контроль цен в теории возможен только в отношении взаимозависимых лиц

Трансфертное ценообразование

контроль цен в теории возможен только в отношении взаимозависимых лиц

Дробление бизнеса

использование дружественных компаний, применяющих спецрежимы (УСН, ЕНВД, ЕСХН);

физлица – не

Дробление бизнеса

использование дружественных компаний, применяющих спецрежимы (УСН, ЕНВД, ЕСХН);

физлица – не

Особенности договоров

отложенный переход права собственности;

условия о начислении штрафов и пеней;

ретроскидки, ретронадбавки,

Особенности договоров

отложенный переход права собственности;

условия о начислении штрафов и пеней;

ретроскидки, ретронадбавки,

Основные приемы налоговиков при проверке НДС

проверка правильности реквизитов счета-фактуры;

проверка добросовестности основных

Основные приемы налоговиков при проверке НДС

проверка правильности реквизитов счета-фактуры;

проверка добросовестности основных

Основные приемы максимизации суммы вычетов

получение завышенных сумм вычетов или нереальных поставок

Основные приемы максимизации суммы вычетов

получение завышенных сумм вычетов или нереальных поставок

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)