Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь презентация

- Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Содержание

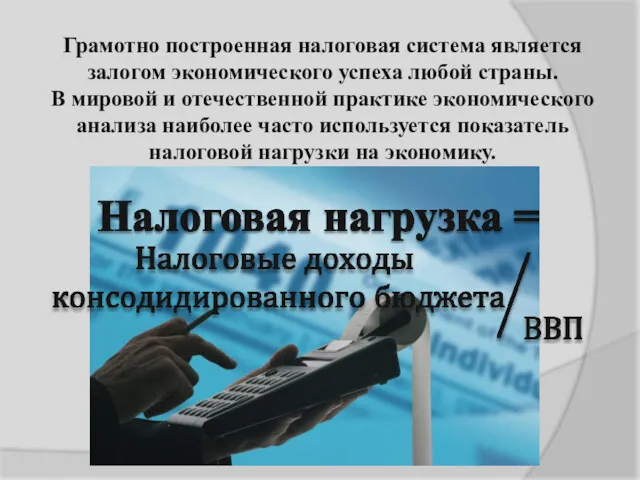

- 2. Грамотно построенная налоговая система является залогом экономического успеха любой страны. В мировой и отечественной практике экономического

- 3. Таблица 1 – Реальная налоговая нагрузка на национальную экономику Республики Беларусь в 2008-2014 гг.

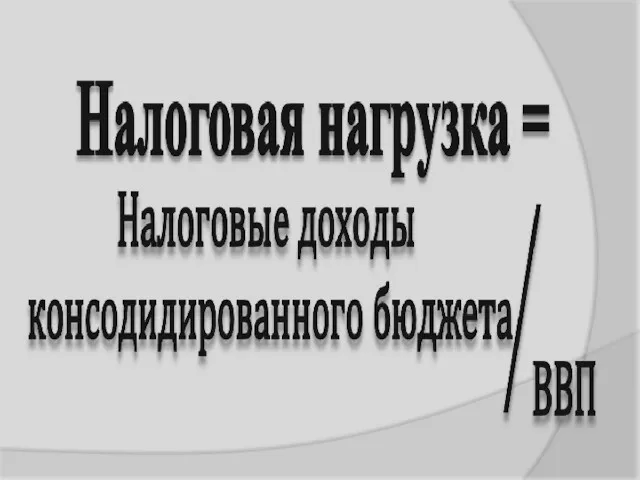

- 4. Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

- 5. Рисунок 2 – Показатели уровня налоговой нагрузки и централизации государственных ресурсов Республики Беларусь за 2007-2013 гг.

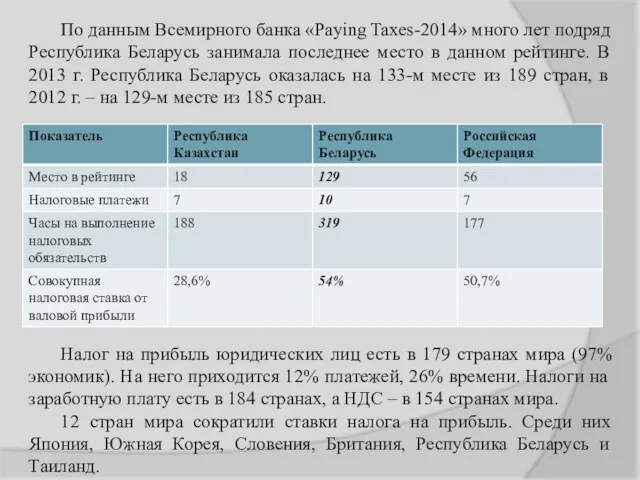

- 6. Таблица 2 – Динамика общих налоговых поступлений в зарубежных странах и Республике Беларусь за 1995 –

- 7. По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь занимала последнее место в данном

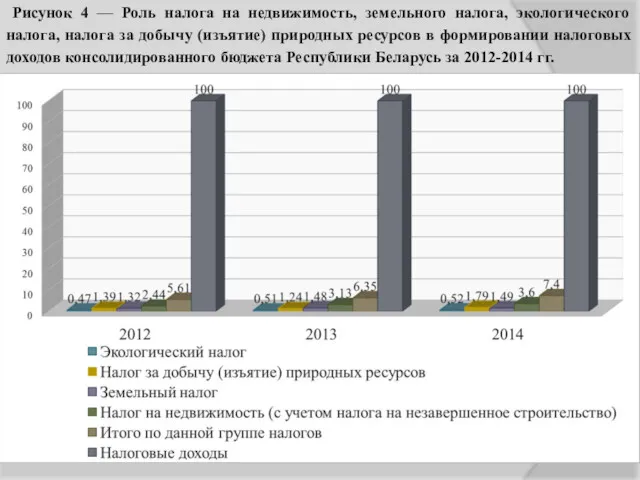

- 8. Рисунок 3 — Роль налога на недвижимость, земельного налога, экологического налога, налога за добычу (изъятие) природных

- 9. Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического налога, налога за добычу (изъятие) природных

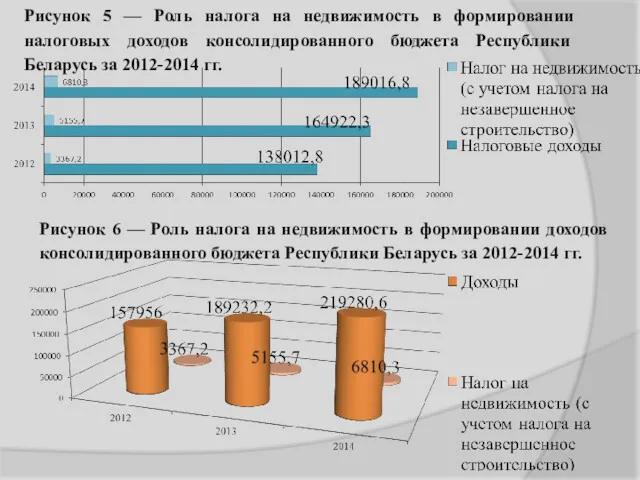

- 10. Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного бюджета Республики Беларусь за 2012-2014

- 11. Таблица 3 — Удельный вес налога на недвижимость в ВВП Республики Беларусь в 2006-2014 годах

- 13. Одним из самых неустойчивых и сложных разделов налогового законодательства является налогообложение прибыли. С целью активизации инвестиционной

- 14. Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета Фонда социальной защиты населения) за

- 15. В целях предупреждения социального иждивенчества, стимулирования трудоспособных граждан к трудовой деятельности, обеспечения исполнения конституционной обязанности граждан

- 17. Скачать презентацию

Грамотно построенная налоговая система является залогом экономического успеха любой страны.

В мировой

Грамотно построенная налоговая система является залогом экономического успеха любой страны.

В мировой

Таблица 1 – Реальная налоговая нагрузка на национальную

экономику Республики Беларусь

Таблица 1 – Реальная налоговая нагрузка на национальную

экономику Республики Беларусь

Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

Рисунок 1 – Налоговая нагрузка на экономику Республики Беларусь

Рисунок 2 – Показатели уровня налоговой нагрузки и централизации

государственных ресурсов

Рисунок 2 – Показатели уровня налоговой нагрузки и централизации

государственных ресурсов

Таблица 2 – Динамика общих налоговых поступлений в зарубежных

странах и

Таблица 2 – Динамика общих налоговых поступлений в зарубежных

странах и

По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь

По данным Всемирного банка «Paying Taxes-2014» много лет подряд Республика Беларусь

Рисунок 3 — Роль налога на недвижимость, земельного налога,

экологического налога,

Рисунок 3 — Роль налога на недвижимость, земельного налога,

экологического налога,

Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического

Рисунок 4 — Роль налога на недвижимость, земельного налога, экологического

Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного

Рисунок 6 — Роль налога на недвижимость в формировании доходов консолидированного

Таблица 3 — Удельный вес налога на недвижимость в ВВП

Республики

Таблица 3 — Удельный вес налога на недвижимость в ВВП

Республики

Одним из самых неустойчивых и сложных разделов налогового законодательства является налогообложение

Одним из самых неустойчивых и сложных разделов налогового законодательства является налогообложение

Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета

Рисунок 7 - Структура доходов консолидированного бюджета Республики Беларусь (без учета

В целях предупреждения социального иждивенчества, стимулирования трудоспособных граждан к трудовой деятельности,

В целях предупреждения социального иждивенчества, стимулирования трудоспособных граждан к трудовой деятельности,

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Zakładanie firmy

Zakładanie firmy МодульКасса. Регистрация, перерегистрация, снятие с учета

МодульКасса. Регистрация, перерегистрация, снятие с учета виды и формы опл.труда

виды и формы опл.труда Преимущества, инструменты и возможности компании First National Grup

Преимущества, инструменты и возможности компании First National Grup Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Бюджетная политика

Бюджетная политика Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Налог на доходы физических лиц

Налог на доходы физических лиц Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Типовые задачи. Экзамен

Типовые задачи. Экзамен Необходимость кредита

Необходимость кредита Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение Инвестиционный фонд

Инвестиционный фонд Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Порядок формирования финансового результата

Порядок формирования финансового результата Расчёты в электронной коммерции

Расчёты в электронной коммерции Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Экономика семьи

Экономика семьи Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье