- МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

Содержание

- 2. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Финансовые активы и обязательства учитываются двумя методами в

- 3. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Справедливая стоимость – это сумма денежных средств, достаточная

- 4. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Особые указания: Активный рынок Цены покупки и предложения

- 5. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Модели, используемые для оценки справедливой стоимости: метод сопоставления;

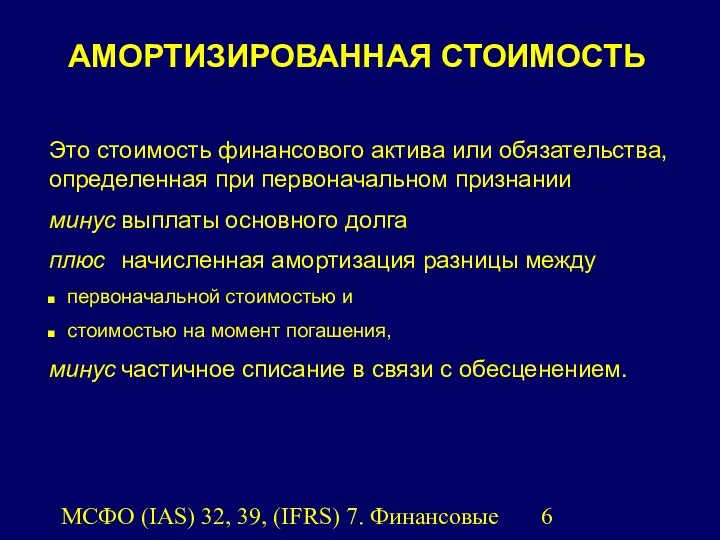

- 6. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Это стоимость финансового актива или обязательства, определенная при

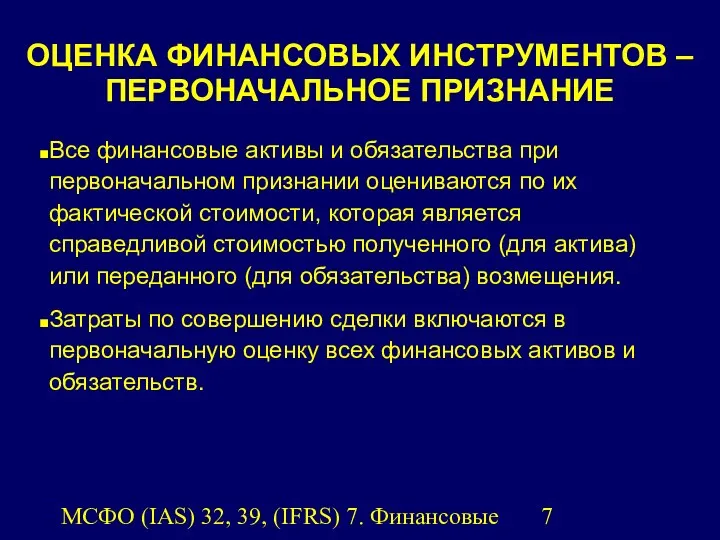

- 7. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Все финансовые активы и обязательства при первоначальном признании

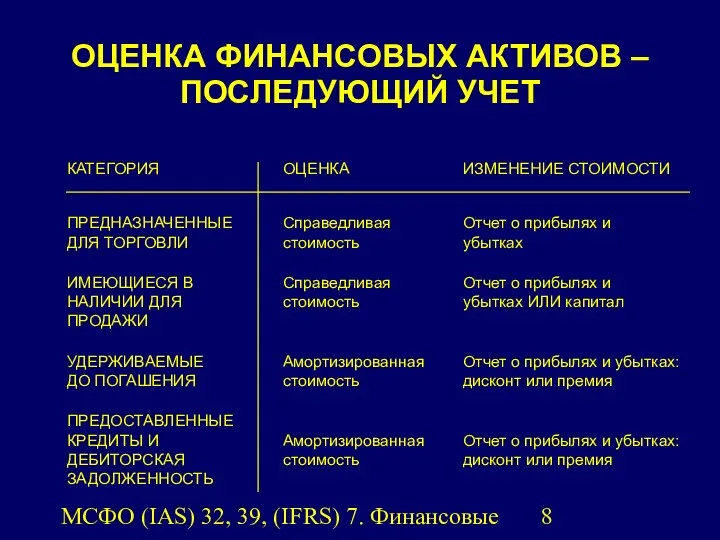

- 8. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ – ПОСЛЕДУЮЩИЙ УЧЕТ КАТЕГОРИЯ ОЦЕНКА

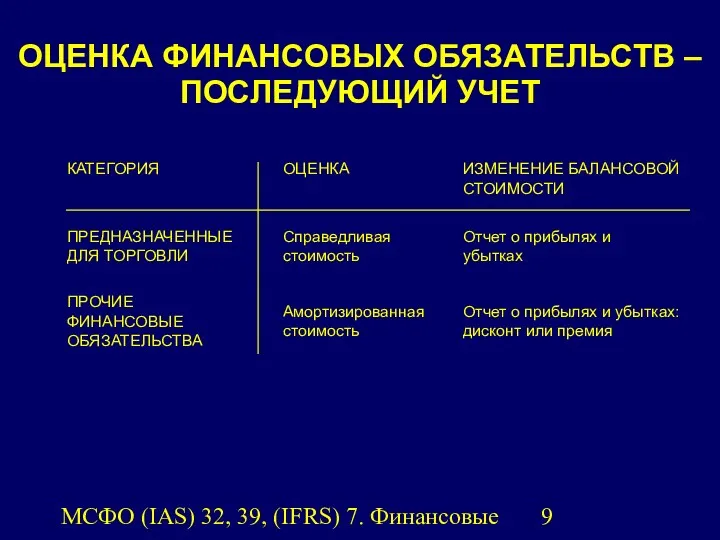

- 9. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ОЦЕНКА ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ – ПОСЛЕДУЮЩИЙ УЧЕТ КАТЕГОРИЯ ОЦЕНКА

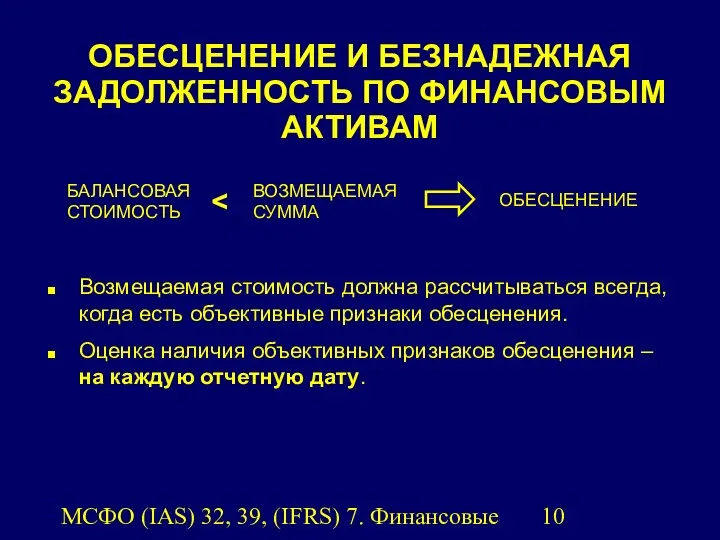

- 10. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ОБЕСЦЕНЕНИЕ И БЕЗНАДЕЖНАЯ ЗАДОЛЖЕННОСТЬ ПО ФИНАНСОВЫМ АКТИВАМ БАЛАНСОВАЯ

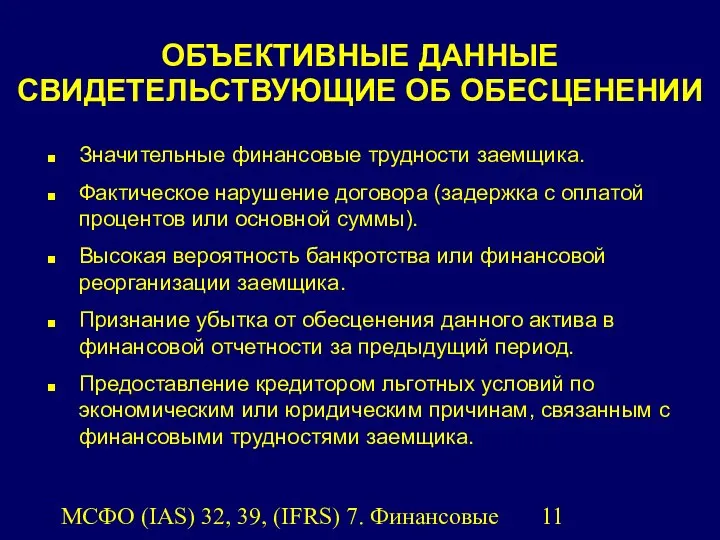

- 11. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ ОБЕСЦЕНЕНИИ Значительные финансовые трудности

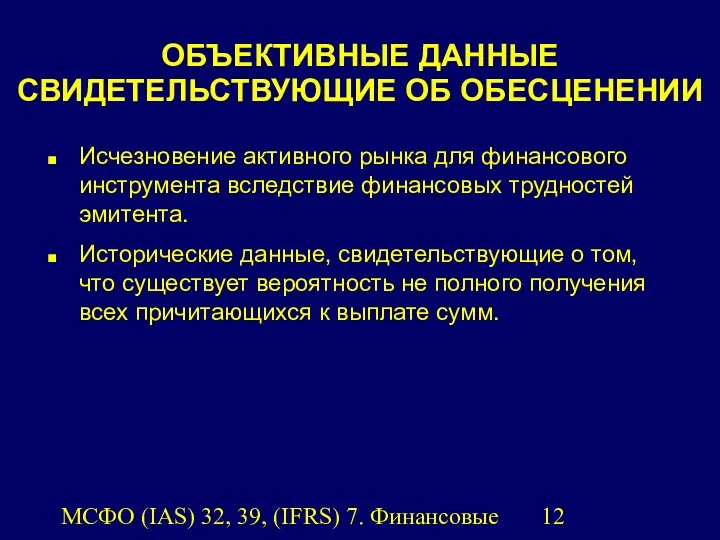

- 12. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ ОБЕСЦЕНЕНИИ Исчезновение активного рынка

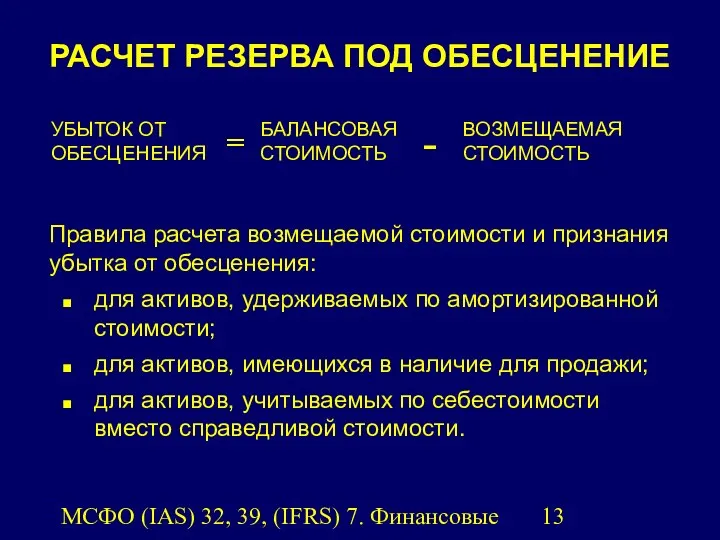

- 13. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ Правила расчета возмещаемой стоимости

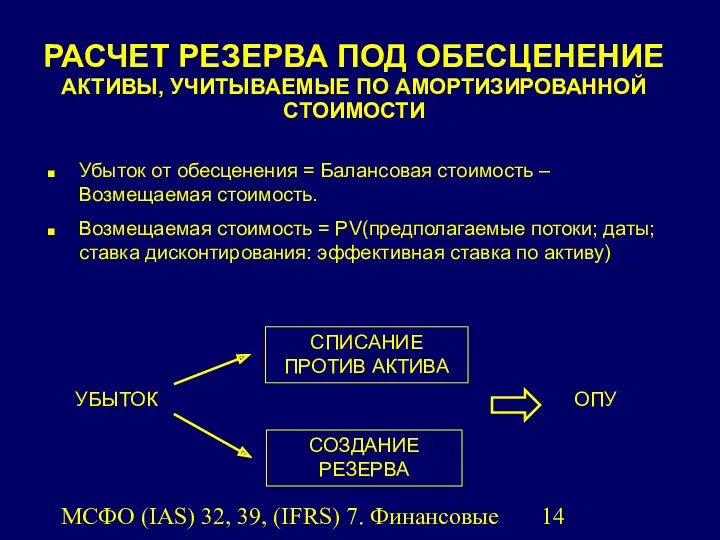

- 14. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ, УЧИТЫВАЕМЫЕ ПО АМОРТИЗИРОВАННОЙ

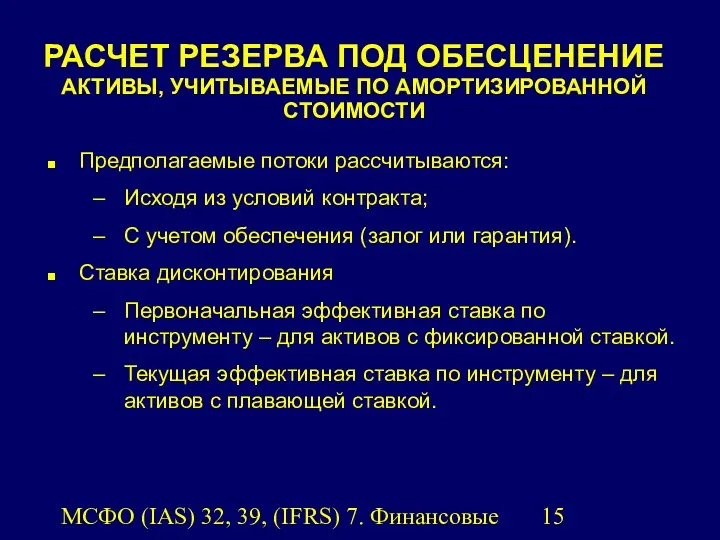

- 15. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Предполагаемые потоки рассчитываются: Исходя из условий контракта; С

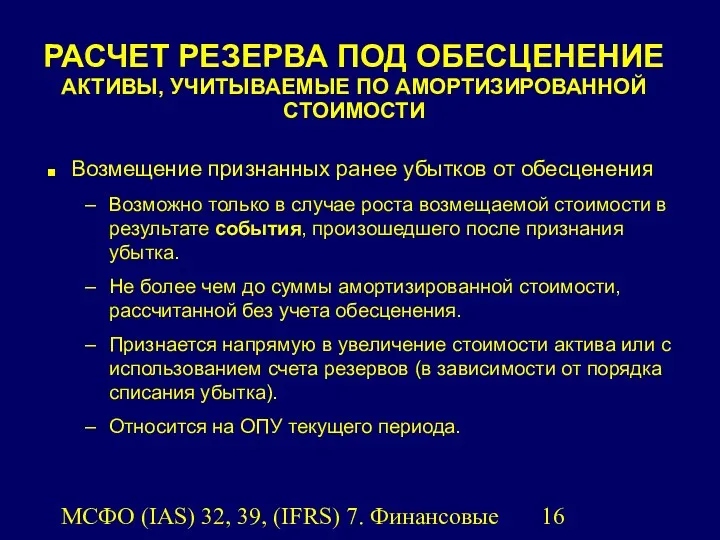

- 16. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Возмещение признанных ранее убытков от обесценения Возможно только

- 17. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. Обесценение признается только в случае, если возмещаемая стоимость

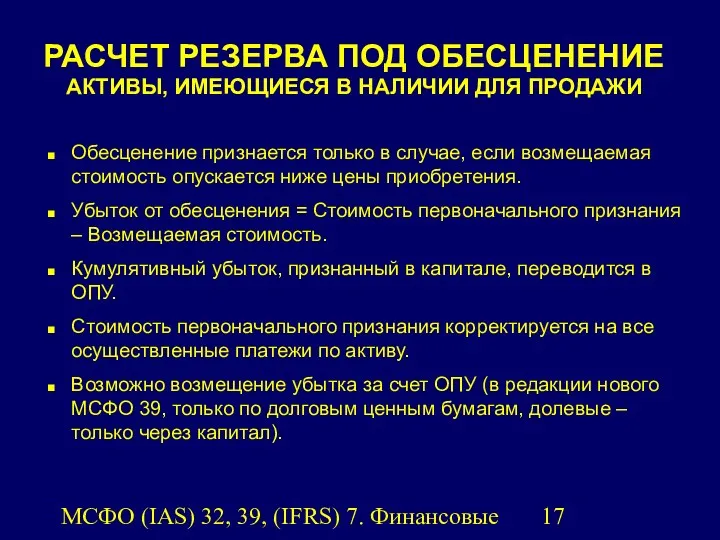

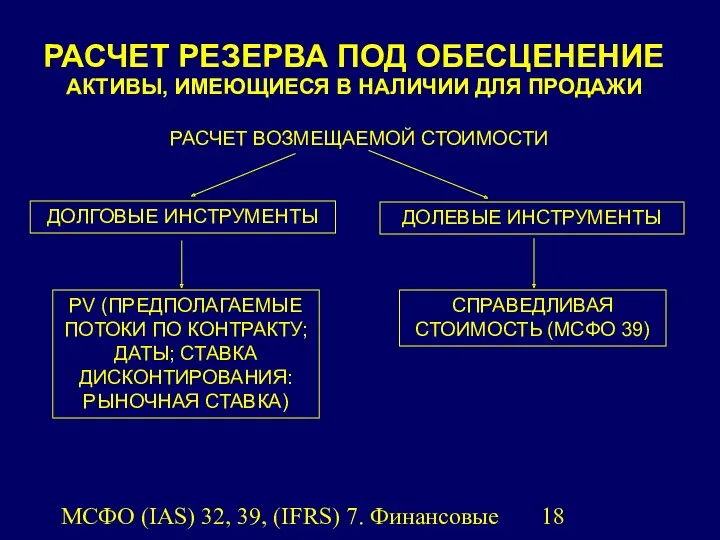

- 18. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ, ИМЕЮЩИЕСЯ В НАЛИЧИИ

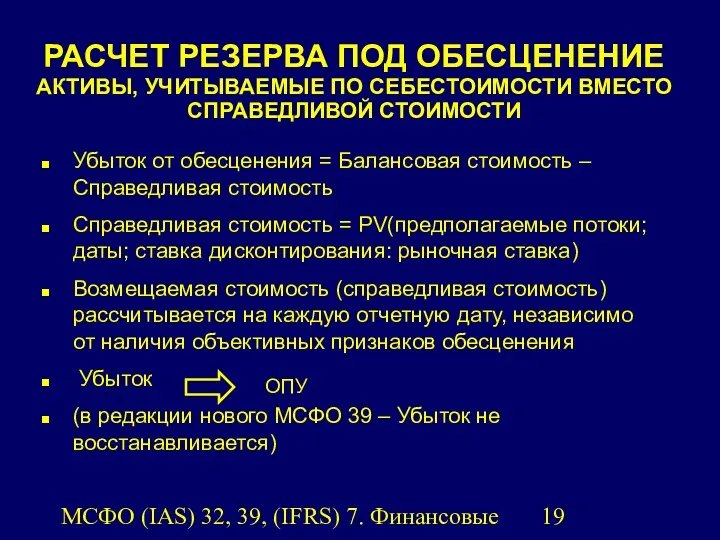

- 19. МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты. РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ, УЧИТЫВАЕМЫЕ ПО СЕБЕСТОИМОСТИ

- 21. Скачать презентацию

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовые активы и обязательства

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Финансовые активы и обязательства

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Справедливая стоимость – это

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Справедливая стоимость – это

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Особые указания:

Активный рынок

Цены покупки

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Особые указания:

Активный рынок

Цены покупки

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Модели, используемые для оценки

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Модели, используемые для оценки

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Это стоимость финансового актива

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Это стоимость финансового актива

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Все финансовые активы и

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Все финансовые активы и

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ –

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ –

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОЦЕНКА ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ –

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОЦЕНКА ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ –

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЕСЦЕНЕНИЕ И БЕЗНАДЕЖНАЯ ЗАДОЛЖЕННОСТЬ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЕСЦЕНЕНИЕ И БЕЗНАДЕЖНАЯ ЗАДОЛЖЕННОСТЬ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

ОБЪЕКТИВНЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮЩИЕ ОБ

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ

Правила

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ

Правила

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ

АКТИВЫ,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предполагаемые потоки рассчитываются:

Исходя из

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Предполагаемые потоки рассчитываются:

Исходя из

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Возмещение признанных ранее убытков

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Возмещение признанных ранее убытков

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Обесценение признается только в

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

Обесценение признается только в

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ

АКТИВЫ,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ

АКТИВЫ,

МСФО (IAS) 32, 39, (IFRS) 7. Финансовые инструменты.

РАСЧЕТ РЕЗЕРВА ПОД ОБЕСЦЕНЕНИЕ АКТИВЫ,

Страхование в банковском секторе. Проблемы и меры по усовершенствованию

Страхование в банковском секторе. Проблемы и меры по усовершенствованию Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Рынок акций

Рынок акций Финансовое право

Финансовое право Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Защита покупки. Группа АльфаСтрахование. АО ОТП Банк

Защита покупки. Группа АльфаСтрахование. АО ОТП Банк Суб’єкти та об’єкти біржової торгівлі. Біржові угоди

Суб’єкти та об’єкти біржової торгівлі. Біржові угоди Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Основы девелопмента недвижимости

Основы девелопмента недвижимости Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности Компьютеризация ведения бухгалтерского учета: проблемы и преимущества на примере ООО Управляющая Компания Уралгрит

Компьютеризация ведения бухгалтерского учета: проблемы и преимущества на примере ООО Управляющая Компания Уралгрит StockChain Business Case

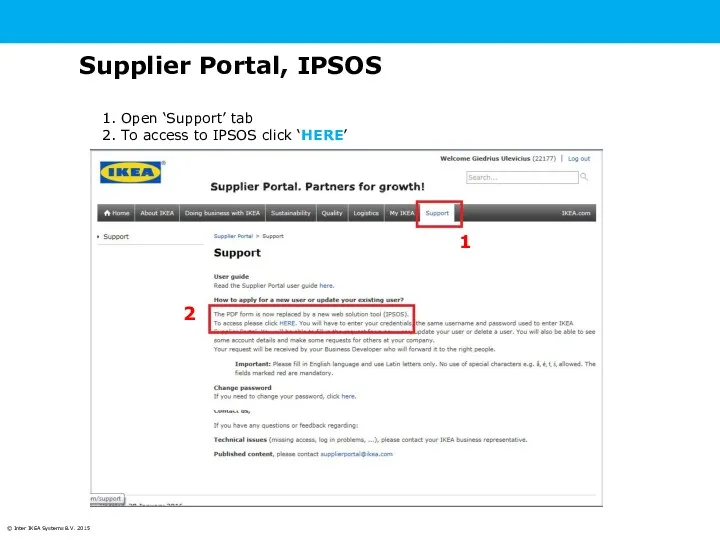

StockChain Business Case Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Зачем нужна страховка

Зачем нужна страховка Предложение способов пополнения счета

Предложение способов пополнения счета Финансовое планирование

Финансовое планирование Оффшорные зоны

Оффшорные зоны Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі