- Расчёты в электронной коммерции

Содержание

- 2. Что такое расчёты? Расчеты – технология проведения оплаты в рамках какой-либо коммерческой сделки, заключаемой в устной

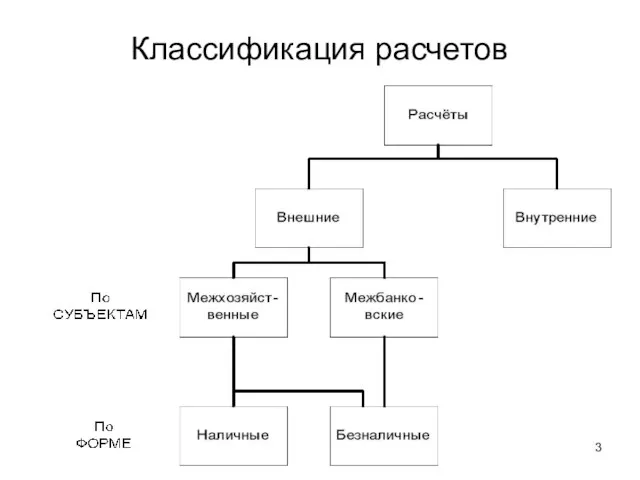

- 3. Классификация расчетов

- 4. Электронные расчёты Электронные расчёты (ЭР) - расчеты между продавцами и покупателями, банками и их клиентами, осуществляемые

- 5. Точки зрения на электронные расчёты перевод документооборота в электронный вид в рамках существующих расчётных технологий и

- 6. Классификация расчётов ПИС-платежная интернет-система

- 7. Стандартизация в ЭР При передаче данных используются различные уровни стандартизации — от электрического до логического и

- 8. EFT (Electronic Fund Transfer) EFT - перевод, при котором одна или более операций, ранее выполнявшихся при

- 9. Для сектора B2B наиболее характерны следующие виды расчётов: Традиционные безналичные расчёты; Системы клиент-банк (чаще «толстый» клиент-банк);

- 10. Для сектора B2C наиболее характерны следующие виды расчётов: Традиционные наличные; Традиционные расчёты пластиковыми картами; Все платёжные

- 11. Для сектора C2C наиболее характерны следующие виды расчётов: Традиционные наличные; ПИС на основе цифровых наличных; ПИС

- 12. Для секторов B2A, C2A, B2G, C2G наиболее характерны следующие виды расчётов: Традиционные безналичные расчёты; Системы клиент-банк

- 13. Для секторов B2I, C2I, I2I наиболее характерны следующие виды расчётов: Традиционные безналичные расчёты; Системы клиент-банк.

- 14. Общие проблемы электронных расчётов в традиционной коммерции Ограниченное распространение коммуникационных технологий по территории страны; «менталитет» субъектов

- 15. Общие проблемы электронных расчётов в электронной коммерции Идентификация плательщика и получателя; Обеспечение безопасности взаимодействия; Обеспечение юридической

- 16. Интернет-банкинг Интернет-Банкинг – это оказание банковских услуг через Интернет Уровни взаимодействия банка и клиента: информационный -

- 17. Модели систем Интернет-банкинга: Первая модель: «Классический» «Клиент-Банк» для формирования файлов специального формата и передачи их через

- 18. «Классический» «Клиент-Банк» Системы на основе технологии «толстого» клиента, где в качестве транспортной среды используется сеть Интернет:

- 19. Взаимодействие через web-сайт банка вся информация находится на сервере банка; доступ к данным возможен из любой

- 20. Платёжная Интернет-система (ПИС) на основе банковских карт

- 21. Участники ПИС на основе карт Банк-эмитент – банк, в котором находится расчетный счет покупателя. Банк-эмитент выпускает

- 22. Участники ПИС на основе карт Платежная Интернет-система – электронные компоненты, являющиеся посредниками между остальными участниками процесса.

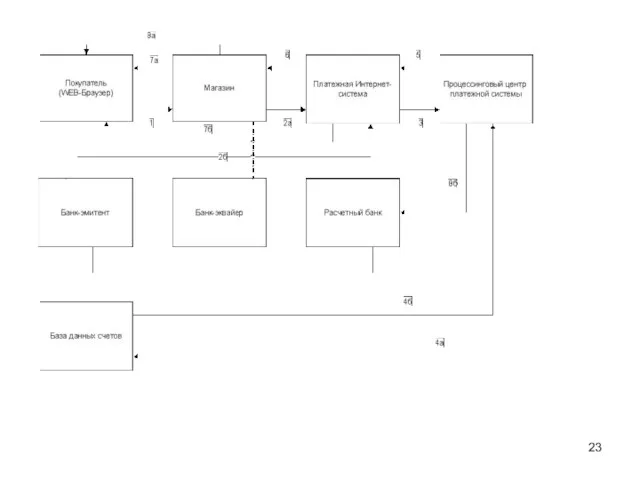

- 25. Схема платежей 1 Покупатель в электронном магазине формирует корзину товаров и выбирает способ оплаты «Кредитная карта»

- 26. Схема платежей 2 Если банк –эмитент ведет он-лайновую базу счетов, то Процессинговый центр передает банку-эмитенту запрос

- 27. Схема платежей 3 Покупатель получает результат авторизации либо от магазина (7а), либо от Платежной Интернет системы

- 28. Преимущества для клиента может пользоваться картой в любом Интернет-магазине, имеющем договор с ПИС на обслуживание; информация

- 29. Преимущества для магазина не надо разрабатывать и внедрять специальное ПО – достаточно переадресовать запрос и обработать

- 30. Схемы работы карт дебитная – возможность расплатиться картой в рамках записанного на неё остатка денежных средств;

- 33. Платёжная Интернет система на основе цифровых наличных

- 34. Цифровые наличные денежная стоимость, представляющая собой требование к эмитенту, которая: хранится на электронном устройстве; эмитируется после

- 35. Цифровые наличные Цифровые наличные (ЦН) - электронный аналог бумажных банкнот; Цифровая "купюра" - набор цифр (бит),

- 36. Содержание цифровой купюры Обязательные: Номер; Номинал; Дополнительные: Эмитент; Владелец; Анонимные купюры; Купюры с характеристиками владельца;

- 37. Эмитенты ЦН Организатор системы коммерческий банк; любое другое юридическое лицо; Плательщик; С юридической точки зрения цифровые

- 38. Общие проблемы использования цифровых наличных возможность копирования купюр и попытки их повторного использования; при расчётах купюра

- 39. Общие проблемы использования цифровых наличных конвертация в любое время цифровых денег в «реальные» и курс конвертации;

- 40. Преимущества технологии электронных наличных на смарт-картах неограниченная длина цепочки расчётов без участия организатора системы; возможность реализации

- 41. Преимущества технологии электронных наличных на смарт-картах возможность использования ресурсов смарт-карты для реализации возможных требований государства по

- 42. Платёжная Интернет система на основе виртуальных счетов

- 44. Скачать презентацию

Что такое расчёты?

Расчеты – технология проведения оплаты в рамках какой-либо

Что такое расчёты?

Расчеты – технология проведения оплаты в рамках какой-либо

Классификация расчетов

Классификация расчетов

Электронные расчёты

Электронные расчёты (ЭР) - расчеты между продавцами и покупателями,

Электронные расчёты

Электронные расчёты (ЭР) - расчеты между продавцами и покупателями,

Точки зрения на электронные расчёты

перевод документооборота в электронный вид в рамках

Точки зрения на электронные расчёты

перевод документооборота в электронный вид в рамках

Классификация расчётов

ПИС-платежная интернет-система

Классификация расчётов

ПИС-платежная интернет-система

Стандартизация в ЭР

При передаче данных используются различные уровни стандартизации —

Стандартизация в ЭР

При передаче данных используются различные уровни стандартизации —

EFT (Electronic Fund Transfer)

EFT - перевод, при котором одна или более

EFT (Electronic Fund Transfer)

EFT - перевод, при котором одна или более

Для сектора B2B наиболее характерны следующие виды расчётов:

Традиционные безналичные расчёты;

Системы клиент-банк

Для сектора B2B наиболее характерны следующие виды расчётов:

Традиционные безналичные расчёты;

Системы клиент-банк

Для сектора B2C наиболее характерны следующие виды расчётов:

Традиционные наличные;

Традиционные расчёты пластиковыми

Для сектора B2C наиболее характерны следующие виды расчётов:

Традиционные наличные;

Традиционные расчёты пластиковыми

Для сектора C2C наиболее характерны следующие виды расчётов:

Традиционные наличные;

ПИС на основе

Для сектора C2C наиболее характерны следующие виды расчётов:

Традиционные наличные;

ПИС на основе

Для секторов B2A, C2A, B2G, C2G наиболее характерны следующие виды расчётов:

Для секторов B2A, C2A, B2G, C2G наиболее характерны следующие виды расчётов:

Для секторов B2I, C2I, I2I наиболее характерны следующие виды расчётов:

Традиционные безналичные

Для секторов B2I, C2I, I2I наиболее характерны следующие виды расчётов:

Традиционные безналичные

Общие проблемы электронных расчётов в традиционной коммерции

Ограниченное распространение коммуникационных технологий

Общие проблемы электронных расчётов в традиционной коммерции

Ограниченное распространение коммуникационных технологий

Общие проблемы электронных расчётов в электронной коммерции

Идентификация плательщика и получателя;

Обеспечение безопасности

Общие проблемы электронных расчётов в электронной коммерции

Идентификация плательщика и получателя;

Обеспечение безопасности

Интернет-банкинг

Интернет-Банкинг – это оказание банковских услуг через Интернет

Уровни взаимодействия банка и

Интернет-банкинг

Интернет-Банкинг – это оказание банковских услуг через Интернет

Уровни взаимодействия банка и

Модели систем Интернет-банкинга:

Первая модель:

«Классический» «Клиент-Банк» для формирования файлов специального формата и

Модели систем Интернет-банкинга:

Первая модель:

«Классический» «Клиент-Банк» для формирования файлов специального формата и

«Классический» «Клиент-Банк»

Системы на основе технологии «толстого» клиента, где в качестве транспортной

«Классический» «Клиент-Банк»

Системы на основе технологии «толстого» клиента, где в качестве транспортной

Взаимодействие через web-сайт банка

вся информация находится на сервере банка;

доступ к данным

Взаимодействие через web-сайт банка

вся информация находится на сервере банка;

доступ к данным

Платёжная Интернет-система

(ПИС)

на основе

банковских карт

Платёжная Интернет-система

(ПИС)

на основе

банковских карт

Участники ПИС на основе карт

Банк-эмитент – банк, в котором находится

Участники ПИС на основе карт

Банк-эмитент – банк, в котором находится

Участники ПИС на основе карт

Платежная Интернет-система – электронные компоненты, являющиеся

Участники ПИС на основе карт

Платежная Интернет-система – электронные компоненты, являющиеся

Схема платежей 1

Покупатель в электронном магазине формирует корзину товаров и выбирает

Схема платежей 1

Покупатель в электронном магазине формирует корзину товаров и выбирает

Схема платежей 2

Если банк –эмитент ведет он-лайновую базу счетов, то Процессинговый

Схема платежей 2

Если банк –эмитент ведет он-лайновую базу счетов, то Процессинговый

Схема платежей 3

Покупатель получает результат авторизации либо от магазина (7а), либо

Схема платежей 3

Покупатель получает результат авторизации либо от магазина (7а), либо

Преимущества для клиента

может пользоваться картой в любом Интернет-магазине, имеющем договор

Преимущества для клиента

может пользоваться картой в любом Интернет-магазине, имеющем договор

Преимущества для магазина

не надо разрабатывать и внедрять специальное ПО –

Преимущества для магазина

не надо разрабатывать и внедрять специальное ПО –

Схемы работы карт

дебитная – возможность расплатиться картой в рамках записанного

Схемы работы карт

дебитная – возможность расплатиться картой в рамках записанного

Платёжная Интернет система

на основе

цифровых наличных

Платёжная Интернет система

на основе

цифровых наличных

Цифровые наличные

денежная стоимость, представляющая собой требование к эмитенту, которая:

хранится на

Цифровые наличные

денежная стоимость, представляющая собой требование к эмитенту, которая:

хранится на

Цифровые наличные

Цифровые наличные (ЦН) - электронный аналог бумажных банкнот;

Цифровая "купюра"

Цифровые наличные

Цифровые наличные (ЦН) - электронный аналог бумажных банкнот;

Цифровая "купюра"

Содержание цифровой купюры

Обязательные:

Номер;

Номинал;

Дополнительные:

Эмитент;

Владелец;

Анонимные купюры;

Купюры с характеристиками владельца;

Содержание цифровой купюры

Обязательные:

Номер;

Номинал;

Дополнительные:

Эмитент;

Владелец;

Анонимные купюры;

Купюры с характеристиками владельца;

Эмитенты ЦН

Организатор системы

коммерческий банк;

любое другое юридическое лицо;

Плательщик;

С юридической точки зрения цифровые

Эмитенты ЦН

Организатор системы

коммерческий банк;

любое другое юридическое лицо;

Плательщик;

С юридической точки зрения цифровые

Общие проблемы использования цифровых наличных

возможность копирования купюр и попытки их

Общие проблемы использования цифровых наличных

возможность копирования купюр и попытки их

Общие проблемы использования цифровых наличных

конвертация в любое время цифровых денег

Общие проблемы использования цифровых наличных

конвертация в любое время цифровых денег

Преимущества технологии электронных наличных на смарт-картах

неограниченная длина цепочки расчётов без

Преимущества технологии электронных наличных на смарт-картах

неограниченная длина цепочки расчётов без

Преимущества технологии электронных наличных на смарт-картах

возможность использования ресурсов смарт-карты для

Преимущества технологии электронных наличных на смарт-картах

возможность использования ресурсов смарт-карты для

Платёжная Интернет система

на основе

виртуальных счетов

Платёжная Интернет система

на основе

виртуальных счетов

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства