- Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Содержание

- 3. СГС «Представление бухгалтерской отчетности» В Балансах

- 4. Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

- 5. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ Д К

- 6. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

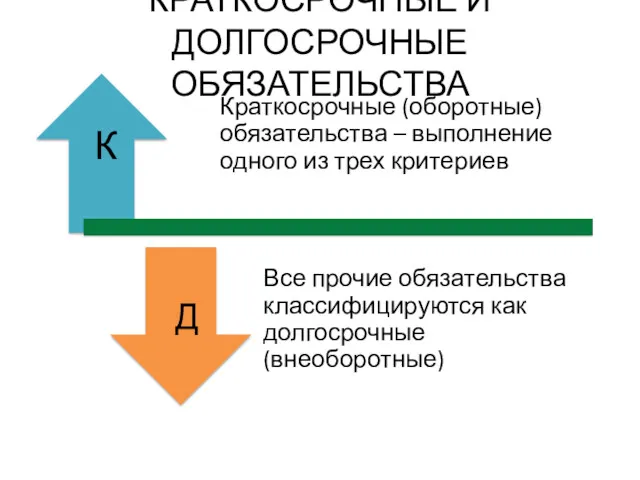

- 7. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Д К

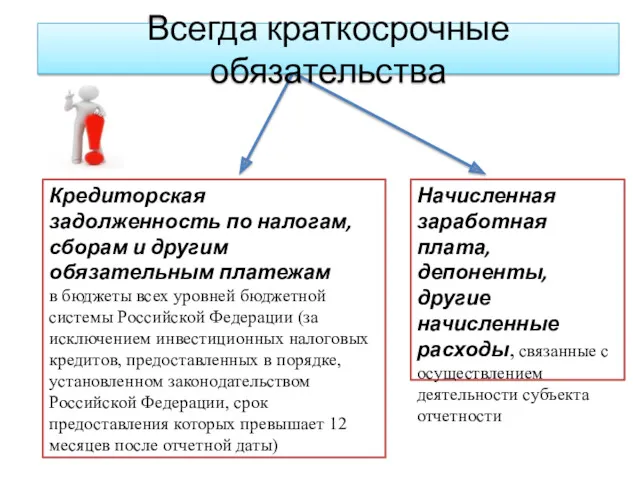

- 8. Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с осуществлением деятельности субъекта отчетности Кредиторская задолженность по

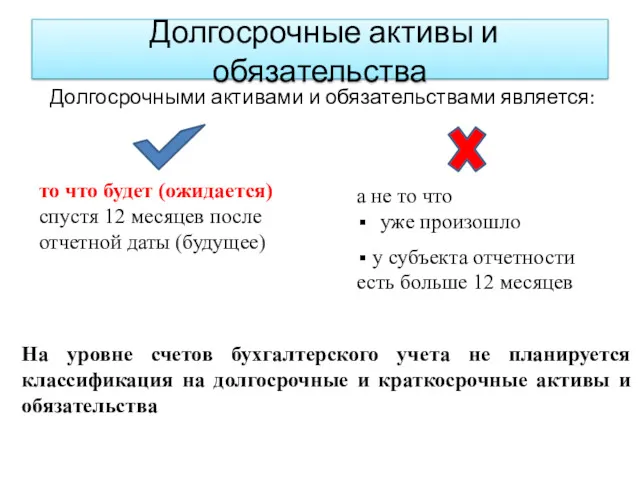

- 9. Долгосрочные активы и обязательства Долгосрочными активами и обязательствами является: то что будет (ожидается) спустя 12 месяцев

- 10. Изменения в Инструкцию № 33н Приказ Минфина РФ от 30.11.2018. №243н Применяется при составлении бухгалтерской отчетности

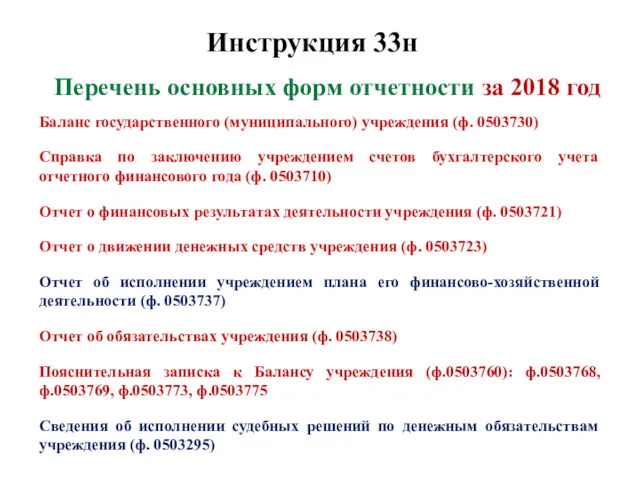

- 11. Инструкция 33н Перечень основных форм отчетности за 2018 год Баланс государственного (муниципального) учреждения (ф. 0503730) Справка

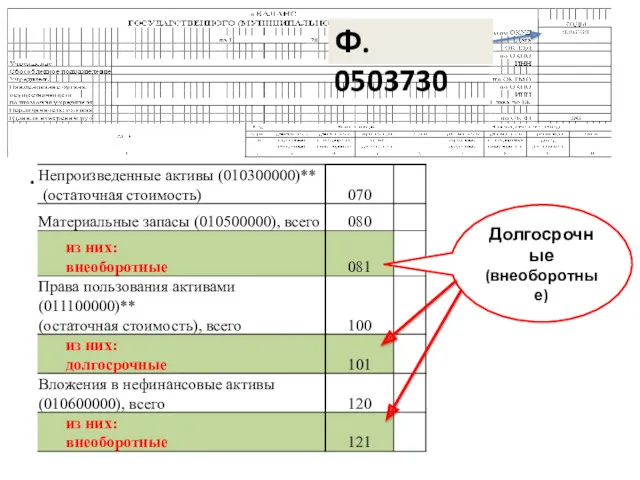

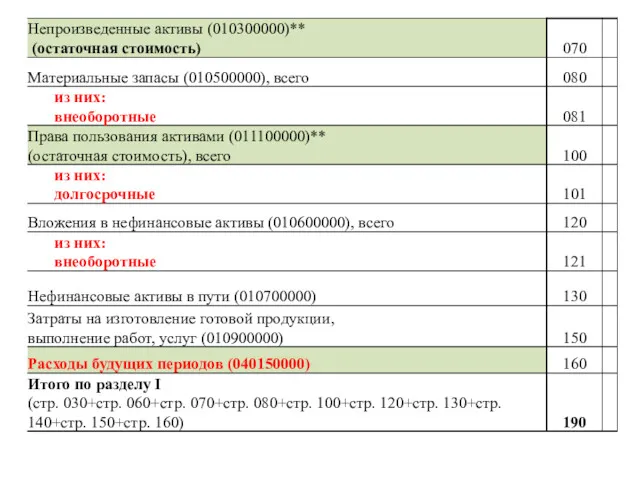

- 12. Долгосрочные (внеоборотные) Ф. 0503730 .

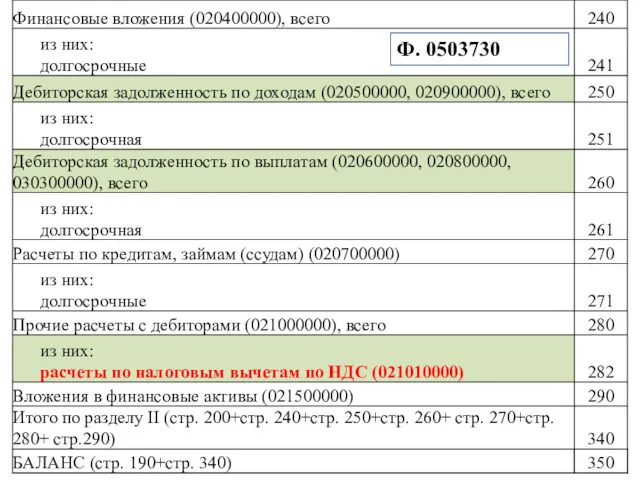

- 13. Ф. 0503730

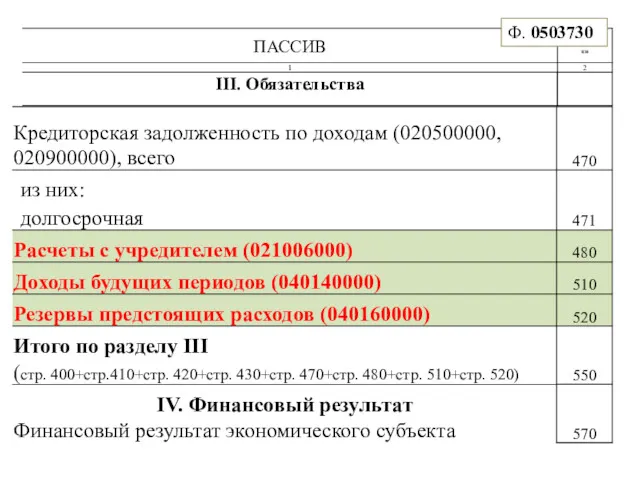

- 14. Ф. 0503730

- 16. Ф. 0503730

- 17. Ф. 0503730

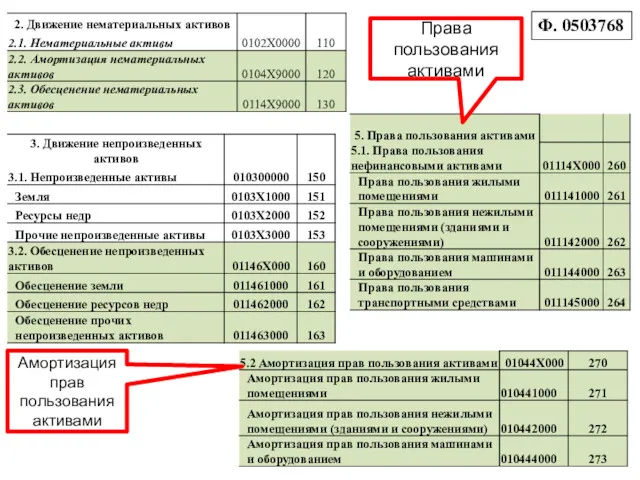

- 18. Ф. 0503768 Права пользования активами Амортизация прав пользования активами

- 19. Ф. 0503768

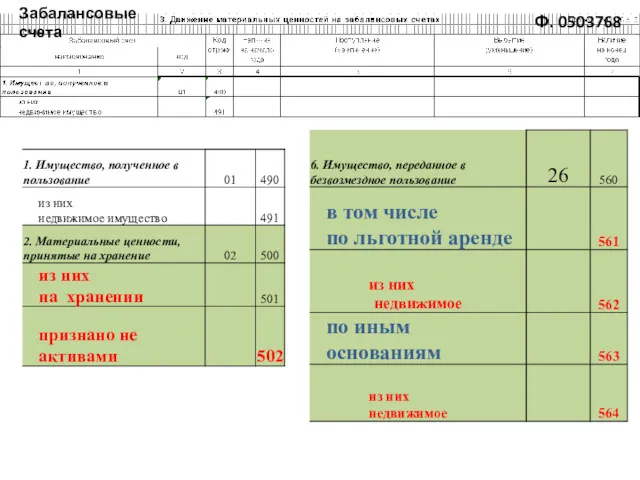

- 20. Ф. 0503768 Забалансовые счета

- 21. Ф. 0503768

- 22. Ф. 0503768

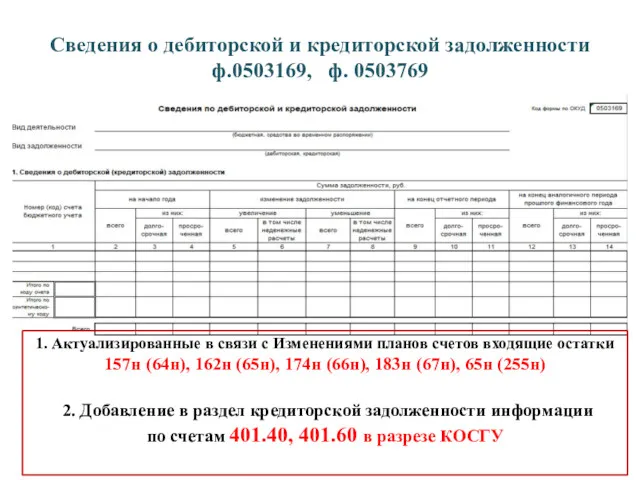

- 23. Сведения о дебиторской и кредиторской задолженности ф.0503169, ф. 0503769 1. Актуализированные в связи с Изменениями планов

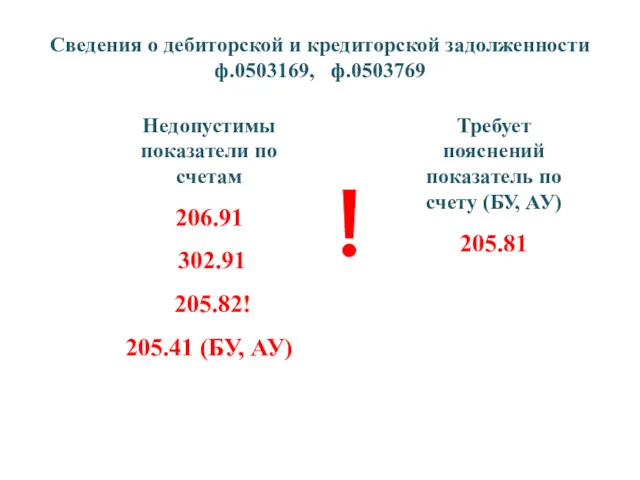

- 24. Сведения о дебиторской и кредиторской задолженности ф.0503169, ф.0503769 Недопустимы показатели по счетам 206.91 302.91 205.82! 205.41

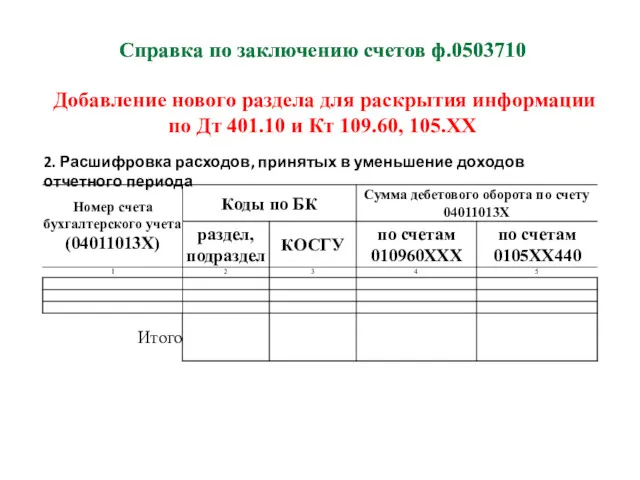

- 25. Справка по заключению счетов ф.0503710 Добавление нового раздела для раскрытия информации по Дт 401.10 и Кт

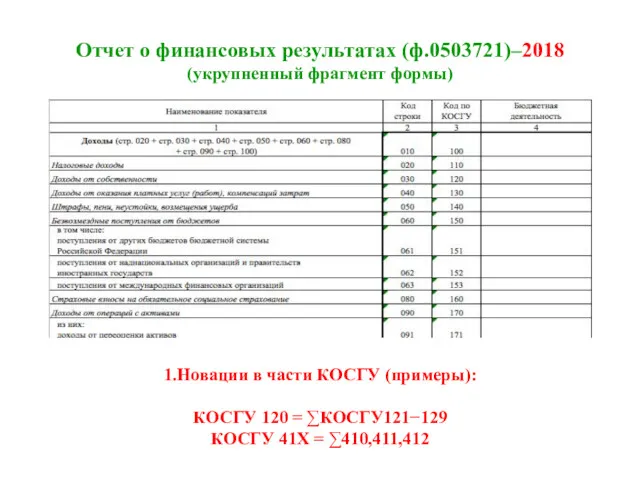

- 26. Отчет о финансовых результатах (ф.0503721)–2018 (укрупненный фрагмент формы) 1.Новации в части КОСГУ (примеры): КОСГУ 120 =

- 27. Отчет о движении денежных средств учреждения ф.0503723 Детализация КОСГУ За аналогичный период – по сопоставимым показателям

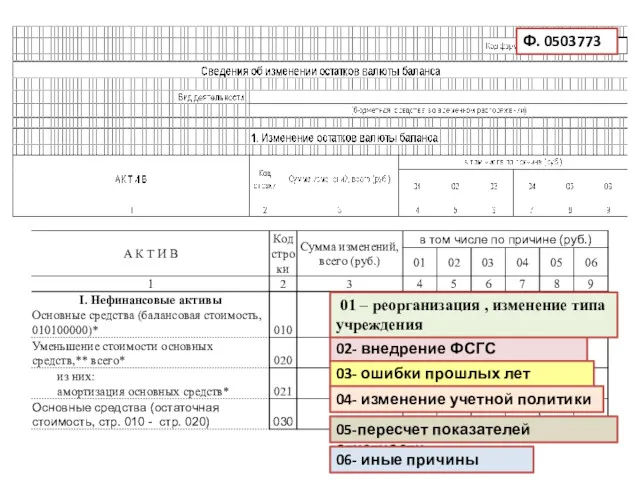

- 28. 02- внедрение ФСГС 03- ошибки прошлых лет 04- изменение учетной политики 05-пересчет показателей отчетности 06- иные

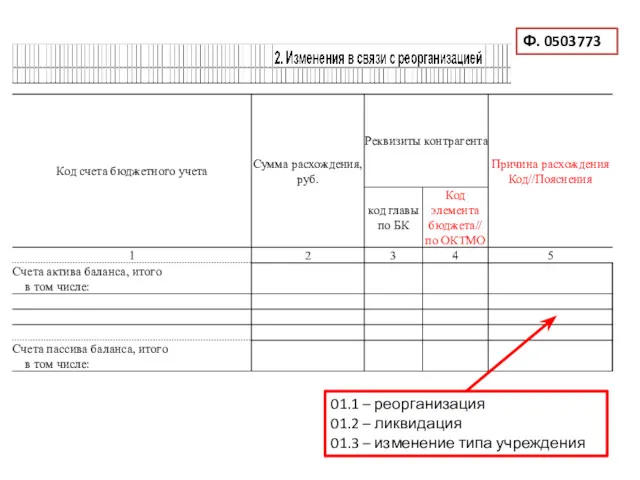

- 29. 01.1 – реорганизация 01.2 – ликвидация 01.3 – изменение типа учреждения Ф. 0503773

- 31. Скачать презентацию

СГС «Представление бухгалтерской отчетности»

В Балансах

СГС «Представление бухгалтерской отчетности»

В Балансах

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Д

К

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Д

К

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Д

К

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Д

К

Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с осуществлением деятельности

Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с осуществлением деятельности

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет

Изменения в Инструкцию № 33н

Приказ Минфина РФ от 30.11.2018. №243н

Применяется

при

Изменения в Инструкцию № 33н

Приказ Минфина РФ от 30.11.2018. №243н

Применяется

при

Инструкция 33н

Перечень основных форм отчетности за 2018 год

Баланс государственного (муниципального) учреждения

Инструкция 33н

Перечень основных форм отчетности за 2018 год

Баланс государственного (муниципального) учреждения

Долгосрочные (внеоборотные)

Ф. 0503730

.

Долгосрочные (внеоборотные)

Ф. 0503730

.

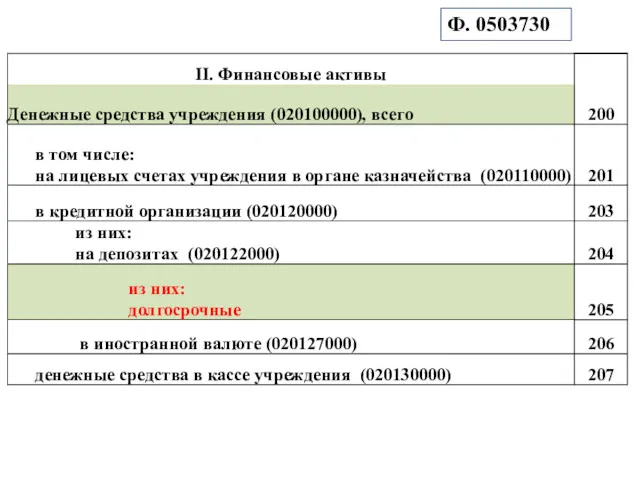

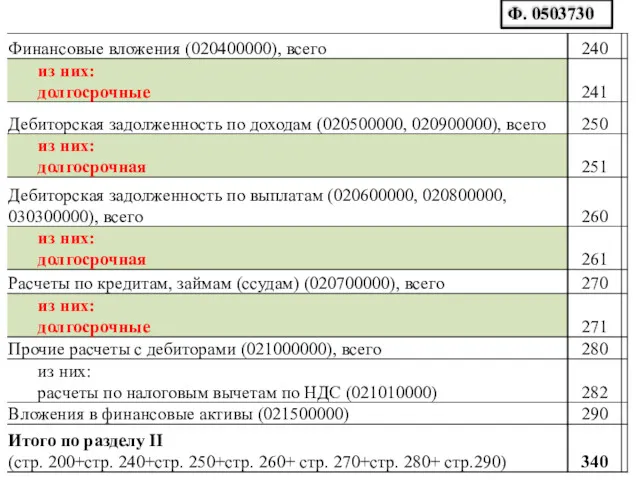

Ф. 0503730

Ф. 0503730

Ф. 0503730

Ф. 0503730

Ф. 0503730

Ф. 0503730

Ф. 0503730

Ф. 0503730

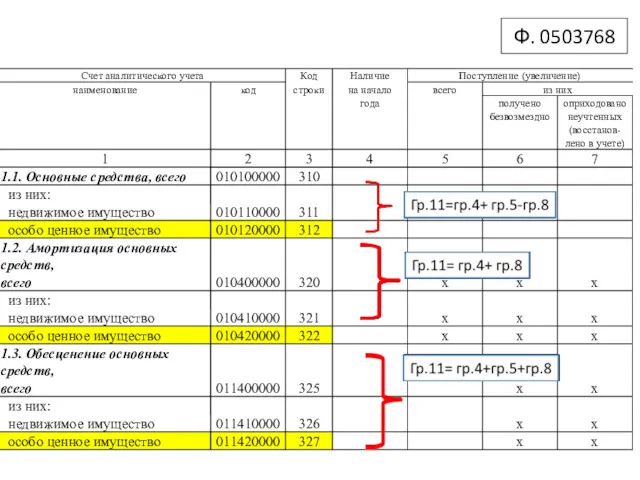

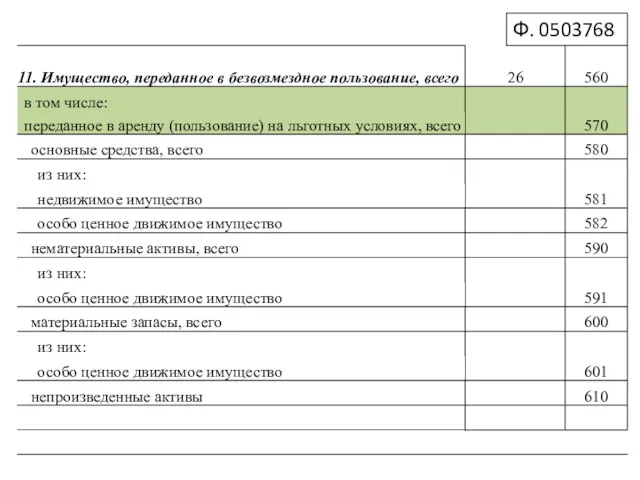

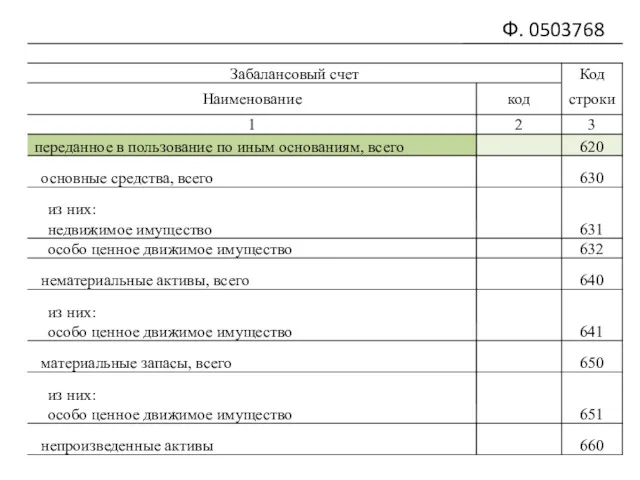

Ф. 0503768

Права пользования активами

Амортизация прав пользования активами

Ф. 0503768

Права пользования активами

Амортизация прав пользования активами

Ф. 0503768

Ф. 0503768

Ф. 0503768

Забалансовые счета

Ф. 0503768

Забалансовые счета

Ф. 0503768

Ф. 0503768

Ф. 0503768

Ф. 0503768

Сведения о дебиторской и кредиторской задолженности ф.0503169, ф. 0503769

1. Актуализированные в

Сведения о дебиторской и кредиторской задолженности ф.0503169, ф. 0503769

1. Актуализированные в

Сведения о дебиторской и кредиторской задолженности ф.0503169, ф.0503769

Недопустимы показатели по счетам

Сведения о дебиторской и кредиторской задолженности ф.0503169, ф.0503769

Недопустимы показатели по счетам

Справка по заключению счетов ф.0503710

Добавление нового раздела для раскрытия информации

Справка по заключению счетов ф.0503710

Добавление нового раздела для раскрытия информации

Отчет о финансовых результатах (ф.0503721)–2018

(укрупненный фрагмент формы)

1.Новации в части КОСГУ (примеры):

КОСГУ

Отчет о финансовых результатах (ф.0503721)–2018

(укрупненный фрагмент формы)

1.Новации в части КОСГУ (примеры):

КОСГУ

Отчет о движении денежных средств учреждения ф.0503723

Детализация КОСГУ

За аналогичный период –

Отчет о движении денежных средств учреждения ф.0503723

Детализация КОСГУ

За аналогичный период –

02- внедрение ФСГС

03- ошибки прошлых лет

04- изменение учетной политики

05-пересчет

02- внедрение ФСГС

03- ошибки прошлых лет

04- изменение учетной политики

05-пересчет

01.1 – реорганизация

01.2 – ликвидация

01.3 – изменение типа учреждения

Ф. 0503773

01.1 – реорганизация

01.2 – ликвидация

01.3 – изменение типа учреждения

Ф. 0503773

Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Бухгалтерская отчетность для чайников

Бухгалтерская отчетность для чайников Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Управление оборотным капиталом

Управление оборотным капиталом Финансирование инновационной деятельности

Финансирование инновационной деятельности Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Проект положення про порядок призначення і виплати стипендій

Проект положення про порядок призначення і виплати стипендій Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Учет материально-производственных запасов

Учет материально-производственных запасов Учет товаров в розничной торговле на ООО Перекресток

Учет товаров в розничной торговле на ООО Перекресток Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Расходы на оплату труда. Статья 255 НК РФ. Налог на прибыль организаций

Расходы на оплату труда. Статья 255 НК РФ. Налог на прибыль организаций Финансовая политика государства

Финансовая политика государства Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений

ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений Financial Statement Analysis: Lecture Outline

Financial Statement Analysis: Lecture Outline Қаржылық талдау негіздері

Қаржылық талдау негіздері налог на имущество организаций

налог на имущество организаций Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Основи фінансів підприємств

Основи фінансів підприємств Обучающий материал Форсаж-BLIZKO

Обучающий материал Форсаж-BLIZKO Price. Pricing Considerations

Price. Pricing Considerations Правовые основы валютного регулирования и валютного контроля

Правовые основы валютного регулирования и валютного контроля