- Основы бухгалтерского учета в аптечных организациях

Содержание

- 2. Нормативно-правовая база Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; Положение бухгалтерского учета (ПБУ) Закон

- 3. Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных Законом №402-ФЗ, в соответствии с

- 4. Аптека или аптечная сеть является самостоятельным субъектом экономических отношений, то есть экономическим субъектом.

- 5. Согласно ФЗ-402 Экономические субъекты, к которым относятся российские организации, индивидуальные предприниматели, филиалы, представительства и другие структурные

- 6. Под российскими организациями ФЗ-402 понимает Коммерческие и некоммерческие организации всех видов; Государственные органы и органы местного

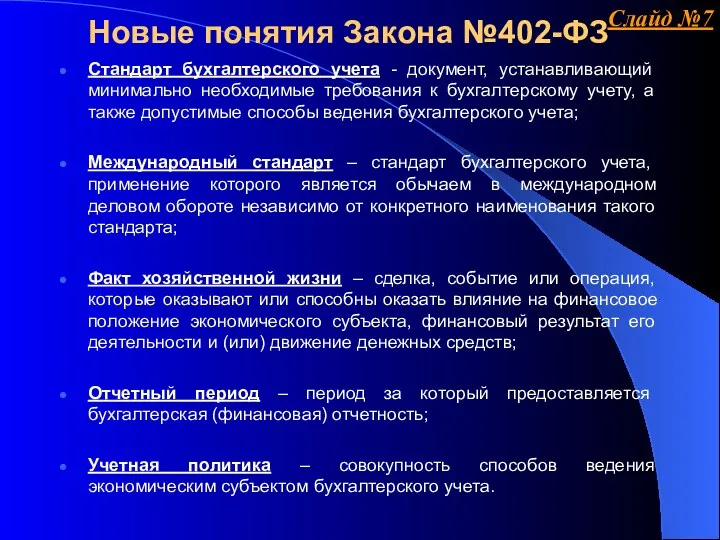

- 7. Новые понятия Закона №402-ФЗ Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету,

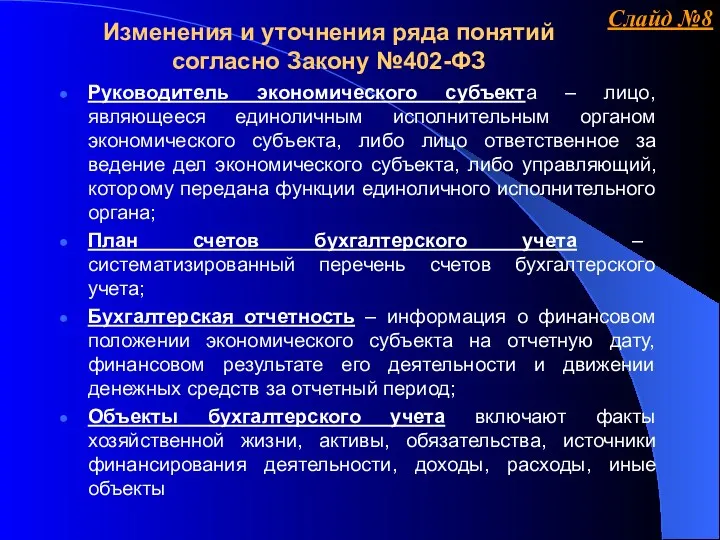

- 8. Изменения и уточнения ряда понятий согласно Закону №402-ФЗ Руководитель экономического субъекта – лицо, являющееся единоличным исполнительным

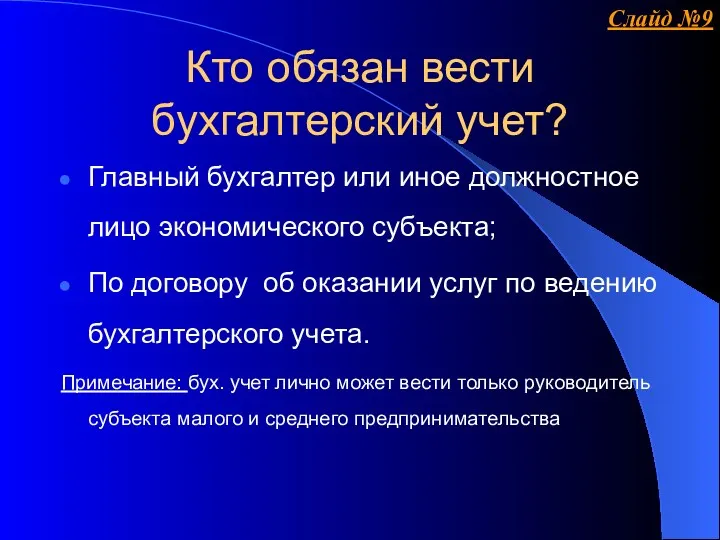

- 9. Кто обязан вести бухгалтерский учет? Главный бухгалтер или иное должностное лицо экономического субъекта; По договору об

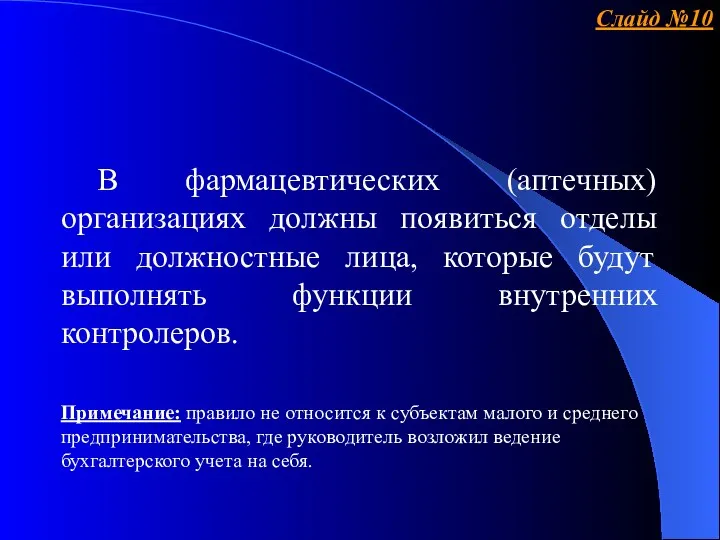

- 10. В фармацевтических (аптечных) организациях должны появиться отделы или должностные лица, которые будут выполнять функции внутренних контролеров.

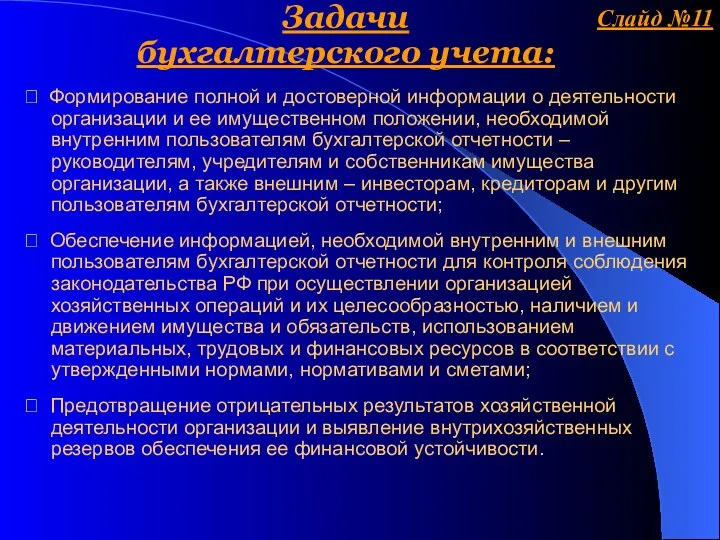

- 11. Задачи бухгалтерского учета: ⮚ Формирование полной и достоверной информации о деятельности организации и ее имущественном положении,

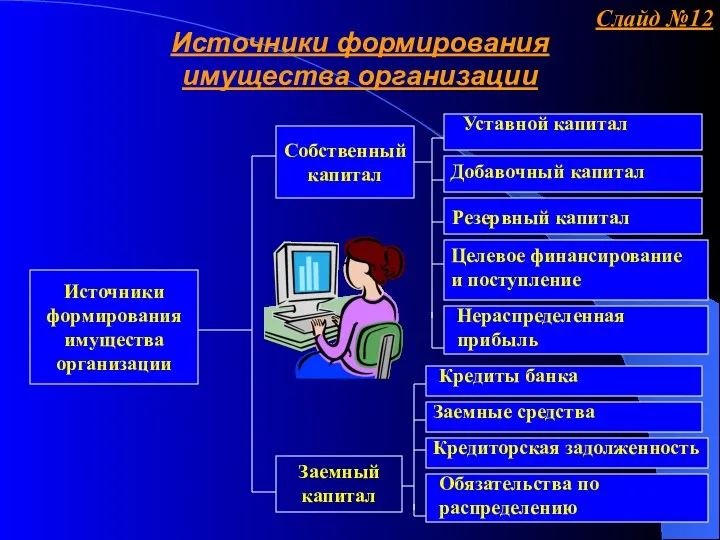

- 12. Источники формирования имущества организации Источники формирования имущества организации Собственный капитал Заемный капитал Уставной капитал Добавочный капитал

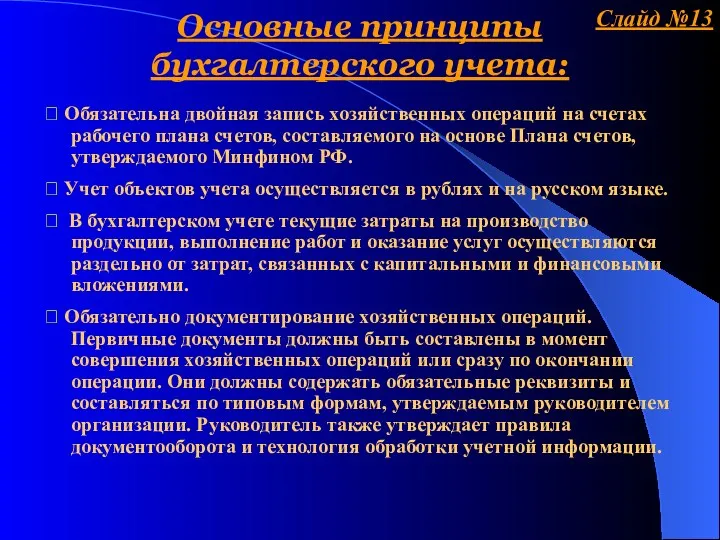

- 13. Основные принципы бухгалтерского учета: ⮚ Обязательна двойная запись хозяйственных операций на счетах рабочего плана счетов, составляемого

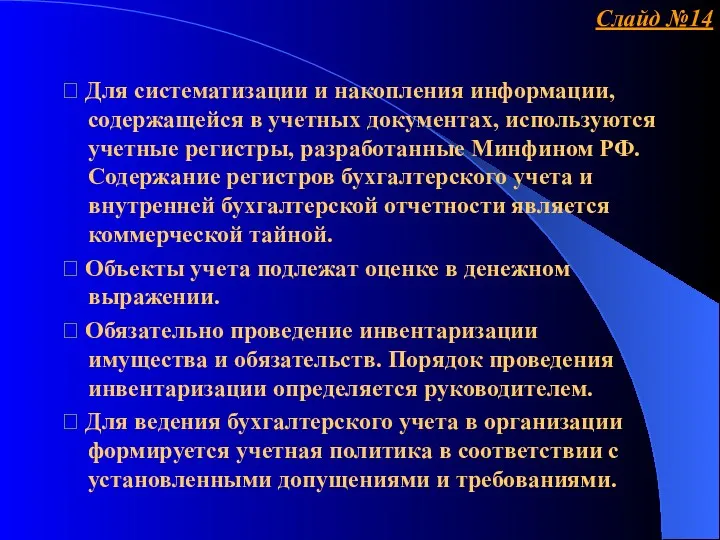

- 14. ⮚ Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры, разработанные Минфином РФ.

- 15. Элементы бухгалтерского учета документация – письменное свидетельство о современной хозяйственной операции, придающее юридическую силу данным

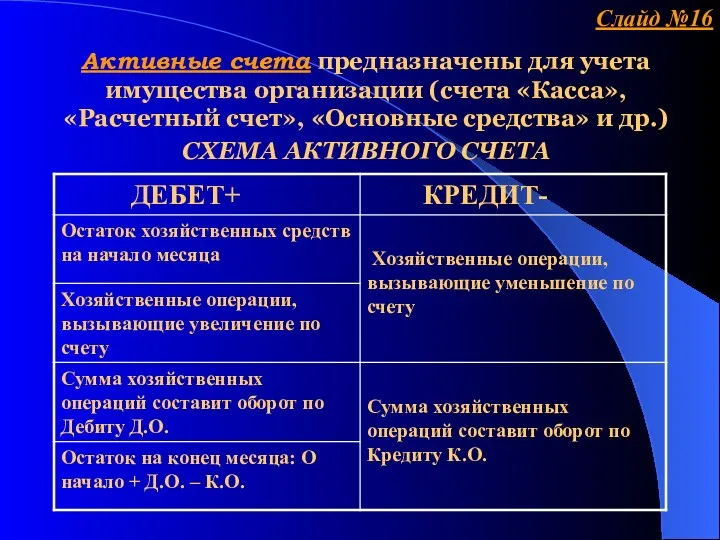

- 16. Активные счета предназначены для учета имущества организации (счета «Касса», «Расчетный счет», «Основные средства» и др.) СХЕМА

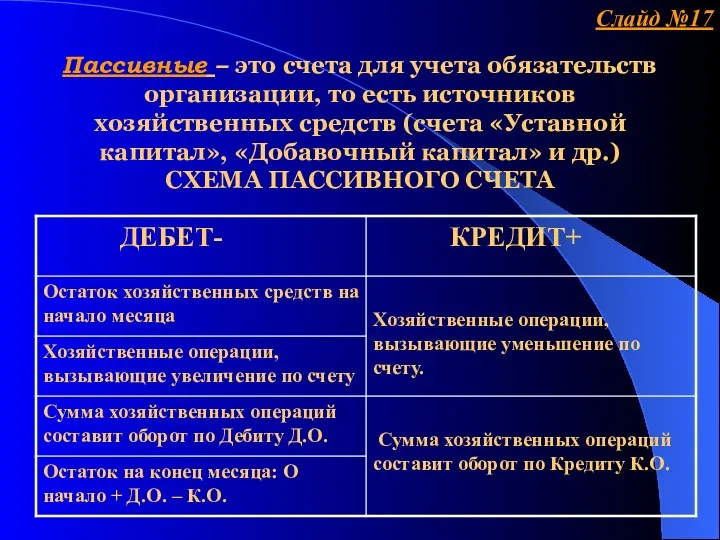

- 17. Пассивные – это счета для учета обязательств организации, то есть источников хозяйственных средств (счета «Уставной капитал»,

- 18. Сальдо в переводе с итальянского языка «расчет» - обозначает разницу между дебетом и кредитом. Дебет в

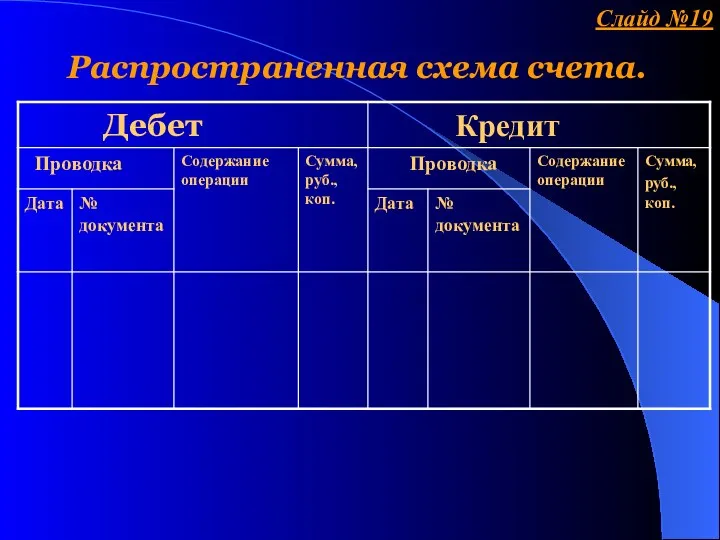

- 19. Распространенная схема счета.

- 20. Синтетические счета предназначены для укрупненной обобщающей группировки и учета состава и движения средств в суммовом выражении.

- 21. Аналитические счета – предназначены для получения детальных частных сведений, характеризующих подробно все стороны деятельности аптеки. Например:

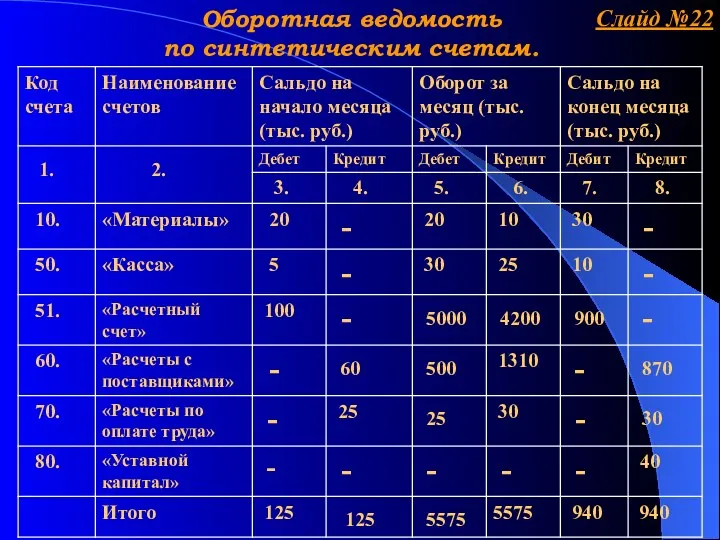

- 22. Оборотная ведомость по синтетическим счетам.

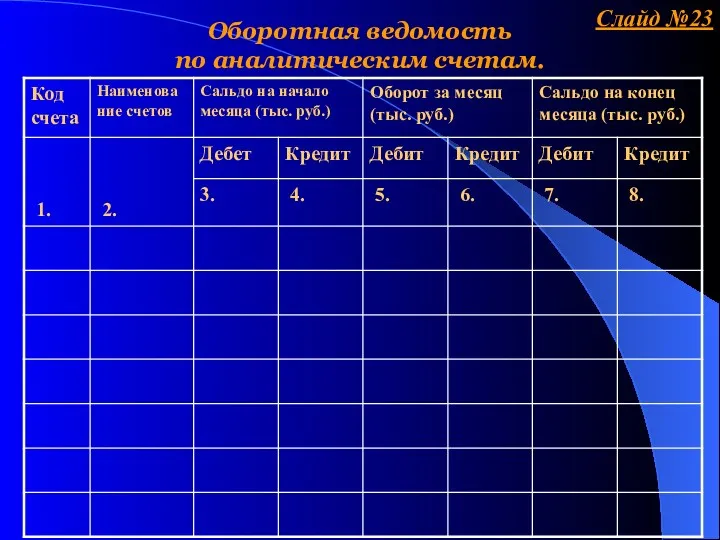

- 23. Оборотная ведомость по аналитическим счетам.

- 24. Баланс – это способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент

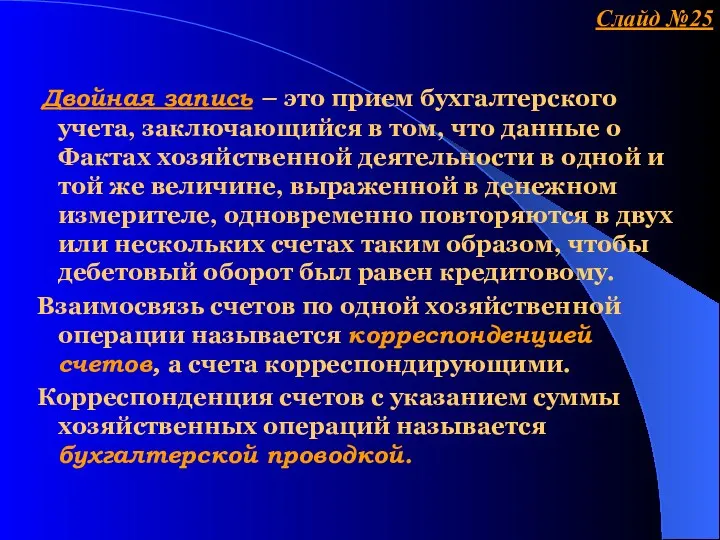

- 25. Двойная запись – это прием бухгалтерского учета, заключающийся в том, что данные о Фактах хозяйственной деятельности

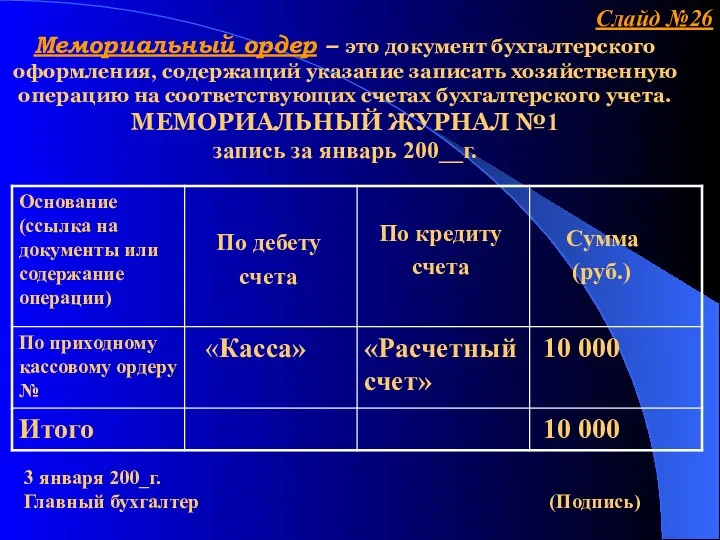

- 26. Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского

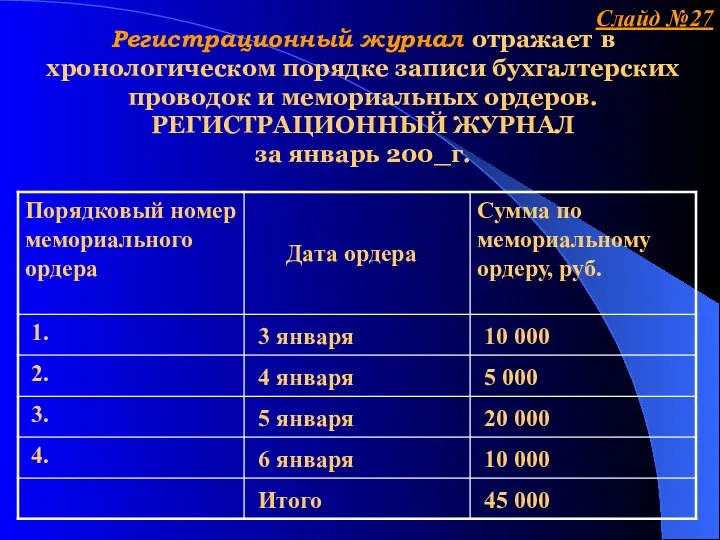

- 27. Регистрационный журнал отражает в хронологическом порядке записи бухгалтерских проводок и мемориальных ордеров. РЕГИСТРАЦИОННЫЙ ЖУРНАЛ за январь

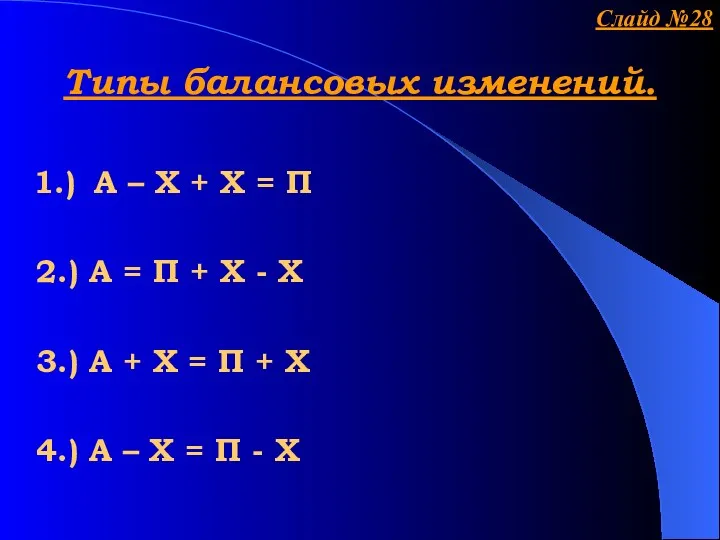

- 28. Типы балансовых изменений. 1.) А – Х + Х = П 2.) А = П +

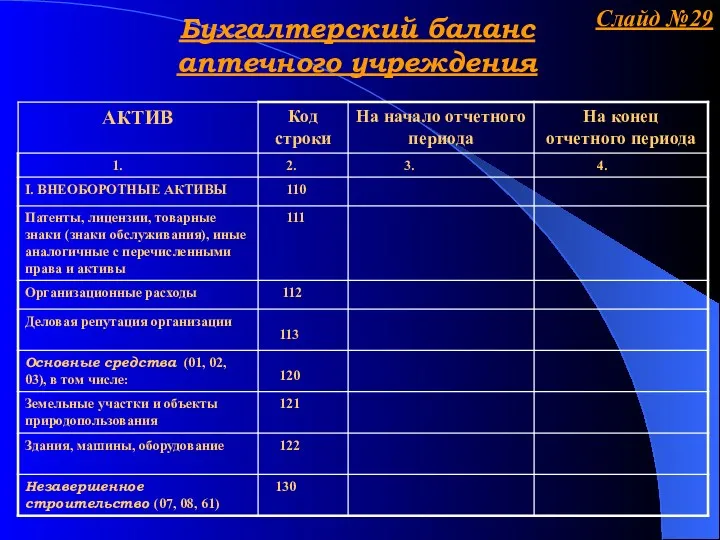

- 29. Бухгалтерский баланс аптечного учреждения

- 30. Аптечное предприятие составляет годовую бухгалтерскую отчетность и промежуточную (квартальную, месячную), если это предусмотрено законодательством (пп.48,49 ПБУ

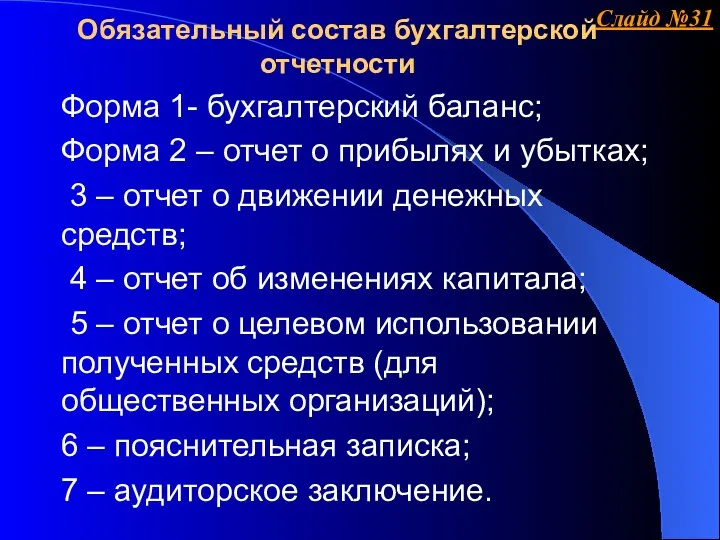

- 31. Обязательный состав бухгалтерской отчетности Форма 1- бухгалтерский баланс; Форма 2 – отчет о прибылях и убытках;

- 32. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению в аптеке не менее 5

- 33. ПОСЛЕДОВАТЕЛЬНОСТЬ ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ Документы Накопительные ведомости Отчеты о движении ТМЦ Проводки Ведомость

- 34. Заемные средства предприятия кредит; заемные средства; инвестиционный налоговый кредит; расчеты и кредиторская задолженность; коммерческий кредит

- 35. Виды кредитов межбанковский - при котором заемщиком является банк; коммерческая ссуда – заемщиком являются предприятия, ООО,

- 36. Виды обеспечения кредита поручительство гарантия залог под ТМЦ, ценные бумаги; страхование ответственности

- 38. Скачать презентацию

Нормативно-правовая база

Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

Положение бухгалтерского

Нормативно-правовая база

Федеральный Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

Положение бухгалтерского

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах, предусмотренных

Аптека или аптечная сеть является самостоятельным субъектом

экономических отношений, то есть экономическим

Аптека или аптечная сеть является самостоятельным субъектом

экономических отношений, то есть экономическим

Согласно ФЗ-402

Экономические субъекты, к которым относятся российские организации, индивидуальные предприниматели, филиалы,

Согласно ФЗ-402

Экономические субъекты, к которым относятся российские организации, индивидуальные предприниматели, филиалы,

Под российскими организациями ФЗ-402 понимает

Коммерческие и некоммерческие организации всех видов;

Государственные органы

Под российскими организациями ФЗ-402 понимает

Коммерческие и некоммерческие организации всех видов;

Государственные органы

Новые понятия Закона №402-ФЗ

Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые

Новые понятия Закона №402-ФЗ

Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые

Изменения и уточнения ряда понятий согласно Закону №402-ФЗ

Руководитель экономического субъекта –

Изменения и уточнения ряда понятий согласно Закону №402-ФЗ

Руководитель экономического субъекта –

Кто обязан вести бухгалтерский учет?

Главный бухгалтер или иное должностное лицо экономического

Кто обязан вести бухгалтерский учет?

Главный бухгалтер или иное должностное лицо экономического

В фармацевтических (аптечных) организациях должны появиться отделы или должностные лица, которые

В фармацевтических (аптечных) организациях должны появиться отделы или должностные лица, которые

Задачи

бухгалтерского учета:

⮚ Формирование полной и достоверной информации о деятельности организации

Задачи

бухгалтерского учета:

⮚ Формирование полной и достоверной информации о деятельности организации

Источники формирования

имущества организации

Источники

формирования

имущества

организации

Собственный

капитал

Заемный

капитал

Уставной капитал

Добавочный капитал

Резервный

Источники формирования

имущества организации

Источники

формирования

имущества

организации

Собственный

капитал

Заемный

капитал

Уставной капитал

Добавочный капитал

Резервный

Основные принципы бухгалтерского учета:

⮚ Обязательна двойная запись хозяйственных операций на счетах

Основные принципы бухгалтерского учета:

⮚ Обязательна двойная запись хозяйственных операций на счетах

⮚ Для систематизации и накопления информации, содержащейся в учетных документах, используются

⮚ Для систематизации и накопления информации, содержащейся в учетных документах, используются

Элементы

бухгалтерского учета

документация – письменное свидетельство о современной хозяйственной операции,

Элементы

бухгалтерского учета

документация – письменное свидетельство о современной хозяйственной операции,

Активные счета предназначены для учета имущества организации (счета «Касса», «Расчетный счет»,

Активные счета предназначены для учета имущества организации (счета «Касса», «Расчетный счет»,

Пассивные – это счета для учета обязательств организации, то есть источников

Пассивные – это счета для учета обязательств организации, то есть источников

Сальдо в переводе с итальянского языка «расчет» - обозначает разницу

Сальдо в переводе с итальянского языка «расчет» - обозначает разницу

Распространенная схема счета.

Распространенная схема счета.

Синтетические счета предназначены для укрупненной обобщающей группировки и учета состава

Синтетические счета предназначены для укрупненной обобщающей группировки и учета состава

Аналитические счета – предназначены для получения детальных частных сведений, характеризующих

Аналитические счета – предназначены для получения детальных частных сведений, характеризующих

Оборотная ведомость

по синтетическим счетам.

Оборотная ведомость

по синтетическим счетам.

Оборотная ведомость

по аналитическим счетам.

Оборотная ведомость

по аналитическим счетам.

Баланс – это способ обобщения и группировки хозяйственных средств предприятия и

Баланс – это способ обобщения и группировки хозяйственных средств предприятия и

Двойная запись – это прием бухгалтерского учета, заключающийся в том,

Двойная запись – это прием бухгалтерского учета, заключающийся в том,

Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную

Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную

Регистрационный журнал отражает в хронологическом порядке записи бухгалтерских проводок и мемориальных

Регистрационный журнал отражает в хронологическом порядке записи бухгалтерских проводок и мемориальных

Типы балансовых изменений.

1.) А – Х + Х = П

2.)

Типы балансовых изменений.

1.) А – Х + Х = П

2.)

Бухгалтерский баланс

аптечного учреждения

Бухгалтерский баланс

аптечного учреждения

Аптечное предприятие составляет годовую бухгалтерскую отчетность и промежуточную (квартальную, месячную), если

Аптечное предприятие составляет годовую бухгалтерскую отчетность и промежуточную (квартальную, месячную), если

Обязательный состав бухгалтерской отчетности

Форма 1- бухгалтерский баланс;

Форма 2 – отчет о

Обязательный состав бухгалтерской отчетности

Форма 1- бухгалтерский баланс;

Форма 2 – отчет о

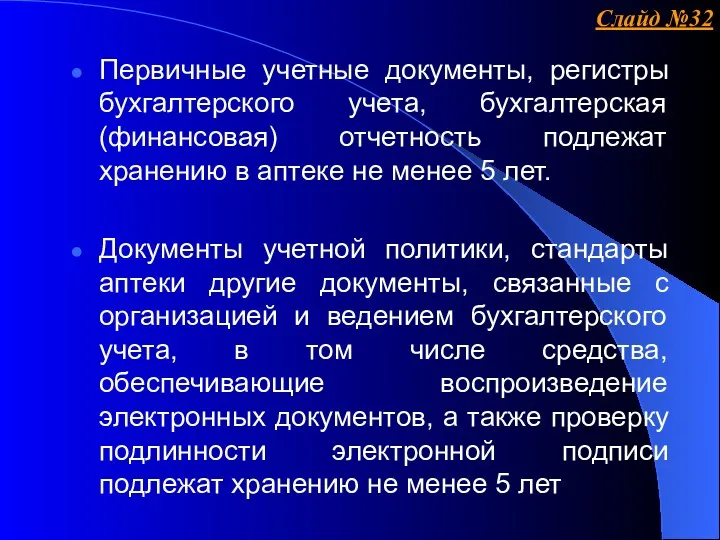

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению

ПОСЛЕДОВАТЕЛЬНОСТЬ ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ

Документы

Накопительные ведомости

Отчеты о движении ТМЦ

Проводки

Ведомость

ПОСЛЕДОВАТЕЛЬНОСТЬ ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В БУХГАЛТЕРСКОМ УЧЕТЕ

Документы

Накопительные ведомости

Отчеты о движении ТМЦ

Проводки

Ведомость

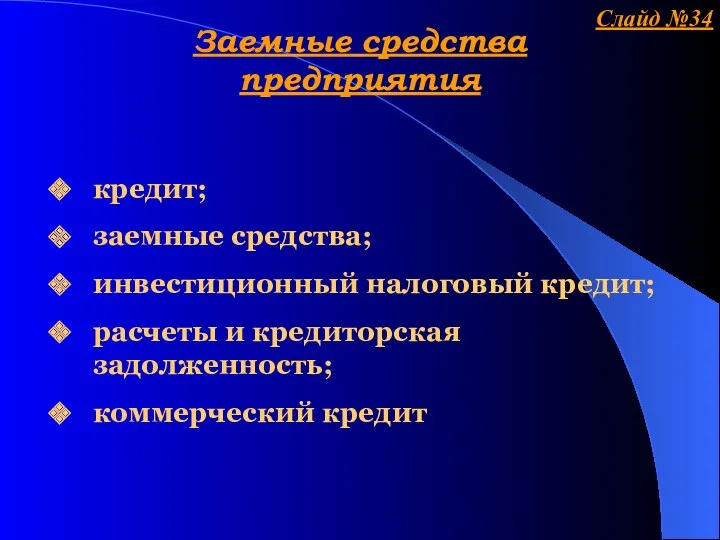

Заемные средства предприятия

кредит;

заемные средства;

инвестиционный налоговый кредит;

расчеты и кредиторская задолженность;

коммерческий кредит

Заемные средства предприятия

кредит;

заемные средства;

инвестиционный налоговый кредит;

расчеты и кредиторская задолженность;

коммерческий кредит

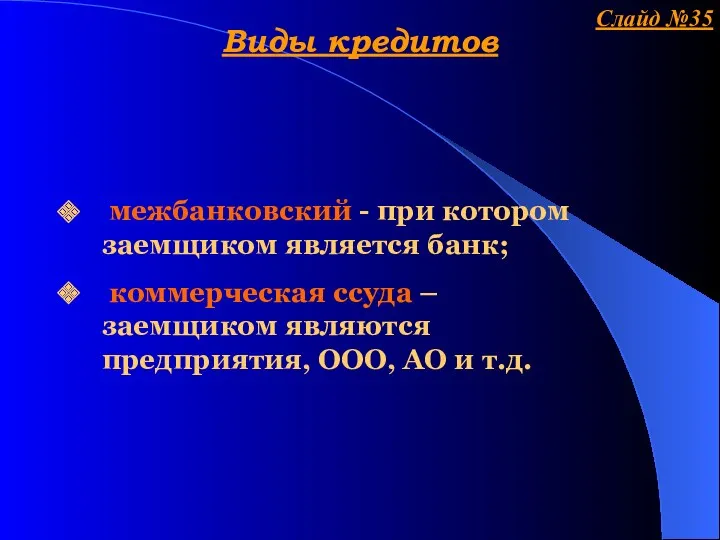

Виды кредитов

межбанковский - при котором заемщиком является банк;

коммерческая

Виды кредитов

межбанковский - при котором заемщиком является банк;

коммерческая

Виды обеспечения кредита

поручительство

гарантия

залог под ТМЦ, ценные бумаги;

страхование ответственности

Виды обеспечения кредита

поручительство

гарантия

залог под ТМЦ, ценные бумаги;

страхование ответственности

Амортизационная политика предприятия

Амортизационная политика предприятия О результатах деятельности главы Кировского городского округа Ставропольского края

О результатах деятельности главы Кировского городского округа Ставропольского края Бюджетирование как инструмент управления

Бюджетирование как инструмент управления The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan Інвестиційний аналіз

Інвестиційний аналіз Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Аналіз фінансових коефіцієнтів

Аналіз фінансових коефіцієнтів Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях

Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях Договор страхования

Договор страхования Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Инвестиционная деятельность организации

Инвестиционная деятельность организации Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия Страхование

Страхование Проект Школьная карта

Проект Школьная карта Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Технология обработки бухгалтерской информации

Технология обработки бухгалтерской информации Оценка зданий и сооружений

Оценка зданий и сооружений Ценные бумаги

Ценные бумаги Ақша

Ақша Банки

Банки Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Финансовая отчетность предприятия

Финансовая отчетность предприятия Федеральное Казначейство

Федеральное Казначейство Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Цели, функции, задачи финансового менеджмента

Цели, функции, задачи финансового менеджмента Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение