Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях презентация

- Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях

Содержание

- 2. Документооборот это последовательное продвижение документов с момента их создания (принятия со стороны), обработки и передачи на

- 3. Документооборот В правилах документооборота кредитная организация должна обеспечить разграничение исполнения обязанностей и ответственности между работниками бухгалтерской

- 4. При разработке правил документооборота должно обеспечиваться следующее: 1. Все документы, поступающие в операционное время в бухгалтерские

- 5. При разработке правил документооборота должно обеспечиваться следующее: 2. Если по принятым документам необходимо осуществить перевод денежных

- 6. При разработке правил документооборота должно обеспечиваться следующее: 3. Утром следующего рабочего дня документы передаются работнику, на

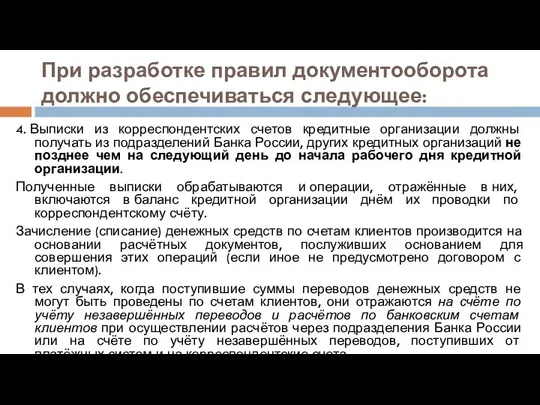

- 7. При разработке правил документооборота должно обеспечиваться следующее: 4. Выписки из корреспондентских счетов кредитные организации должны получать

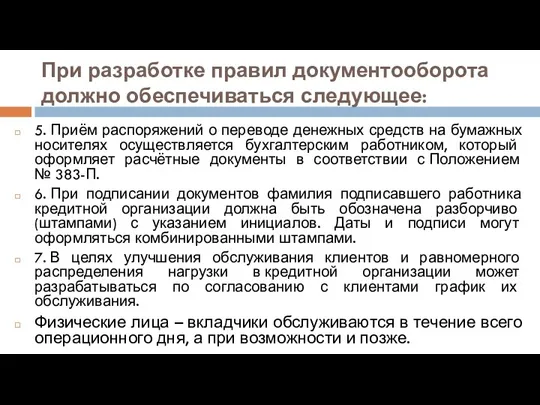

- 8. При разработке правил документооборота должно обеспечиваться следующее: 5. Приём распоряжений о переводе денежных средств на бумажных

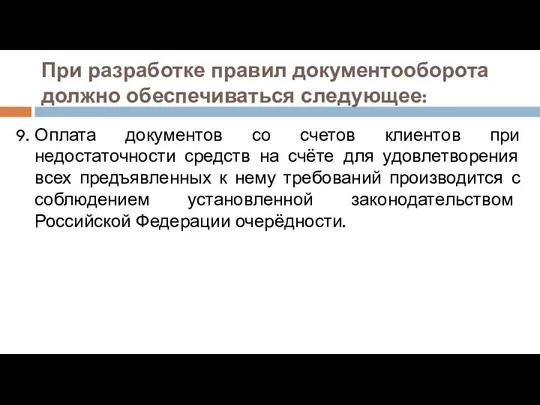

- 9. При разработке правил документооборота должно обеспечиваться следующее: 9. Оплата документов со счетов клиентов при недостаточности средств

- 10. Статья 855. Очередность списания денежных средств со счета (ГК РФ (часть вторая)" от 26.01.1996 №14-ФЗ) 2.

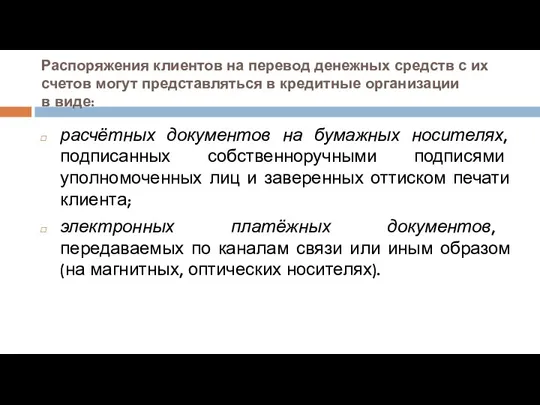

- 11. Распоряжения клиентов на перевод денежных средств с их счетов могут представляться в кредитные организации в виде:

- 12. Кредитная организация в договоре банковского счета определяет порядок приема электронных документов клиентов, их защиты, оформления и

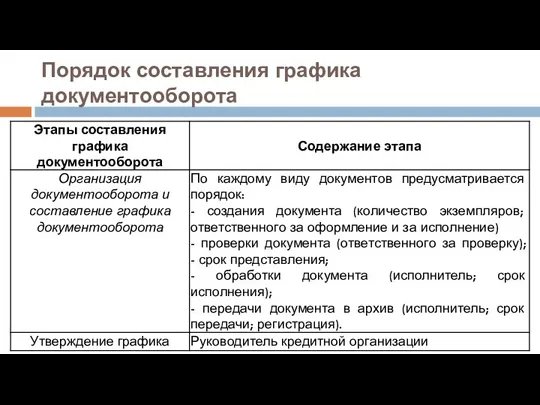

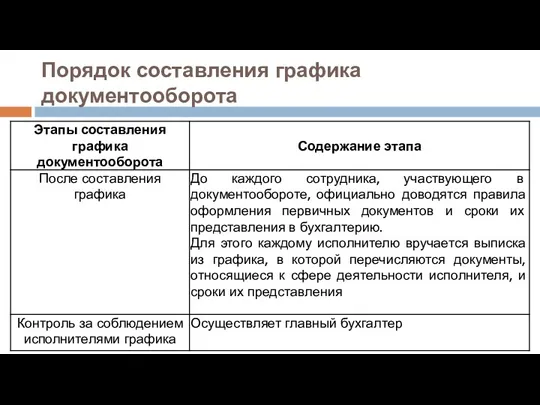

- 13. Порядок составления графика документооборота

- 14. Порядок составления графика документооборота

- 15. Порядок составления графика документооборота

- 16. Порядок составления графика документооборота

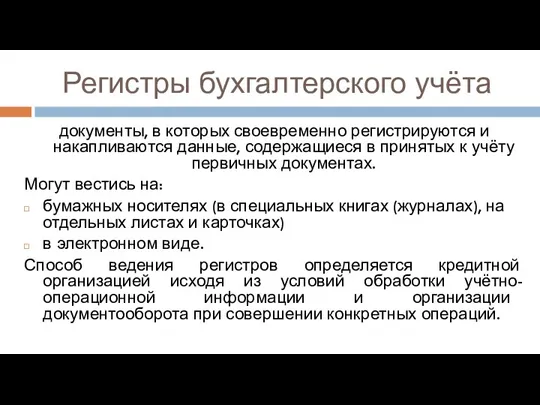

- 17. Регистры бухгалтерского учёта документы, в которых своевременно регистрируются и накапливаются данные, содержащиеся в принятых к учёту

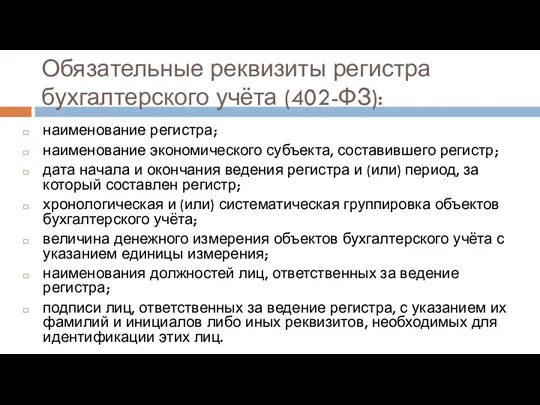

- 18. Обязательные реквизиты регистра бухгалтерского учёта (402-ФЗ): наименование регистра; наименование экономического субъекта, составившего регистр; дата начала и

- 19. Операции должны отражаться в регистрах в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта. Правильность

- 20. Содержание регистров бухгалтерского учёта и внутренней бухгалтерской (финансовой) отчётности является коммерческой тайной. Лица, получившие доступ к

- 22. Скачать презентацию

Документооборот

это последовательное продвижение документов с момента их создания (принятия со стороны),

Документооборот

это последовательное продвижение документов с момента их создания (принятия со стороны),

Документооборот

В правилах документооборота кредитная организация должна обеспечить разграничение исполнения обязанностей и

Документооборот

В правилах документооборота кредитная организация должна обеспечить разграничение исполнения обязанностей и

При разработке правил документооборота должно обеспечиваться следующее:

1. Все документы, поступающие в операционное

При разработке правил документооборота должно обеспечиваться следующее:

1. Все документы, поступающие в операционное

При разработке правил документооборота должно обеспечиваться следующее:

2. Если по принятым документам необходимо

При разработке правил документооборота должно обеспечиваться следующее:

2. Если по принятым документам необходимо

При разработке правил документооборота должно обеспечиваться следующее:

3. Утром следующего рабочего дня документы

При разработке правил документооборота должно обеспечиваться следующее:

3. Утром следующего рабочего дня документы

При разработке правил документооборота должно обеспечиваться следующее:

4. Выписки из корреспондентских счетов кредитные

При разработке правил документооборота должно обеспечиваться следующее:

4. Выписки из корреспондентских счетов кредитные

При разработке правил документооборота должно обеспечиваться следующее:

5. Приём распоряжений о переводе денежных

При разработке правил документооборота должно обеспечиваться следующее:

5. Приём распоряжений о переводе денежных

При разработке правил документооборота должно обеспечиваться следующее:

9. Оплата документов со счетов клиентов

При разработке правил документооборота должно обеспечиваться следующее:

9. Оплата документов со счетов клиентов

Статья 855. Очередность списания денежных средств со счета (ГК РФ (часть

Статья 855. Очередность списания денежных средств со счета (ГК РФ (часть

Распоряжения клиентов на перевод денежных средств с их счетов могут представляться

Распоряжения клиентов на перевод денежных средств с их счетов могут представляться

Кредитная организация в договоре банковского счета определяет порядок приема электронных документов

Кредитная организация в договоре банковского счета определяет порядок приема электронных документов

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Порядок составления графика документооборота

Регистры бухгалтерского учёта

документы, в которых своевременно регистрируются и накапливаются данные, содержащиеся в

Регистры бухгалтерского учёта

документы, в которых своевременно регистрируются и накапливаются данные, содержащиеся в

Обязательные реквизиты регистра бухгалтерского учёта (402-ФЗ):

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата

Обязательные реквизиты регистра бухгалтерского учёта (402-ФЗ):

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата

Операции должны отражаться в регистрах в хронологической последовательности и группироваться по соответствующим

Операции должны отражаться в регистрах в хронологической последовательности и группироваться по соответствующим

Содержание регистров бухгалтерского учёта и внутренней бухгалтерской (финансовой) отчётности является коммерческой

Содержание регистров бухгалтерского учёта и внутренней бухгалтерской (финансовой) отчётности является коммерческой

Steps in the accounting cycle

Steps in the accounting cycle Определение сметных цен на ресурсы

Определение сметных цен на ресурсы Применение методов DCF

Применение методов DCF Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования Статистика денежного обращения, инфляции и цен

Статистика денежного обращения, инфляции и цен Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Акцизний податок

Акцизний податок Финансовая политика государства

Финансовая политика государства Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Заседание Попечительского совета

Заседание Попечительского совета Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Токійська фондова біржа

Токійська фондова біржа Как создать новую “точку сборки” в вашей денежной реальности

Как создать новую “точку сборки” в вашей денежной реальности Финансы организации: формирование и использование

Финансы организации: формирование и использование Оценка эффективности инвестиций

Оценка эффективности инвестиций Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets Памятка об актуальных изменениях в законодательсте

Памятка об актуальных изменениях в законодательсте Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Учёт материально-производственных запасов

Учёт материально-производственных запасов Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

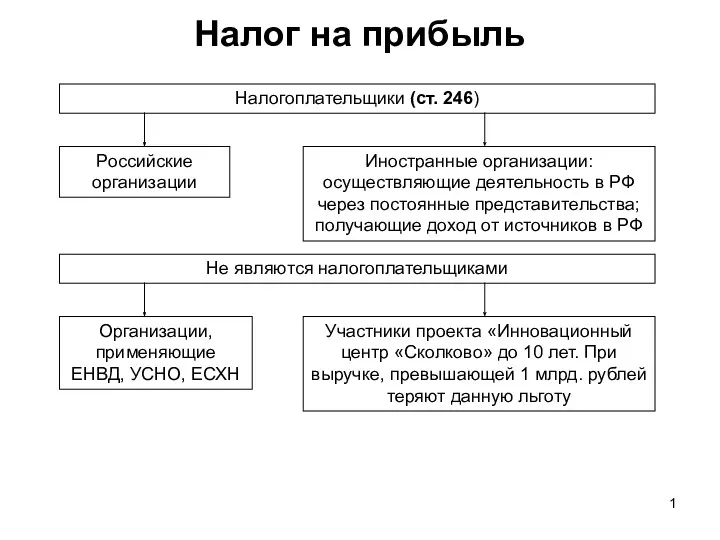

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Налог на прибыль

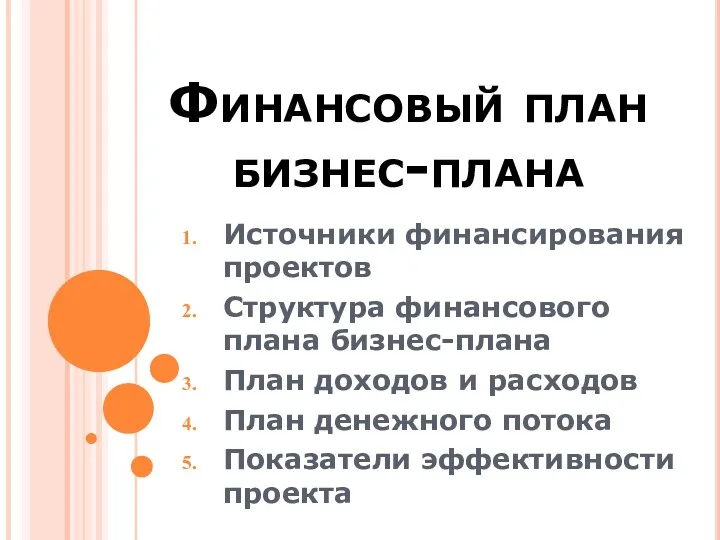

Налог на прибыль Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Бюджет для граждан

Бюджет для граждан