- Применение методов DCF

Содержание

- 2. Источники: Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J. Zutter.—13th ed. p. cm.

- 3. Вопросы: Расчетные формулы методов оценки, основанных на прогнозе денежных потоков. Расчет стоимости компании. Расчет стоимости компании

- 4. Информационной основой первой группы методов являются прогнозы денежных потоков, генерируемых либо всем инвестируемым капиталом, либо собственным

- 5. Метод DCF для компании При использовании данном этого метода рассматривается свободный денежный поток фирмы (Free Cash

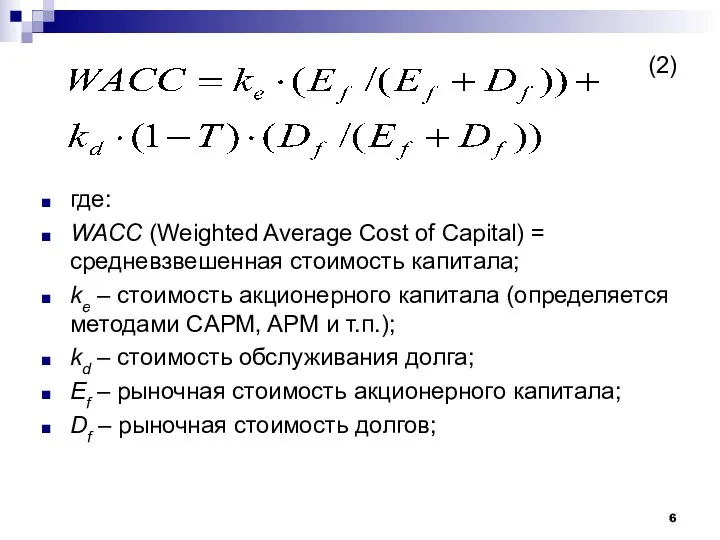

- 6. (2) где: WACC (Weighted Average Cost of Capital) = средневзвешенная стоимость капитала; ke – стоимость акционерного

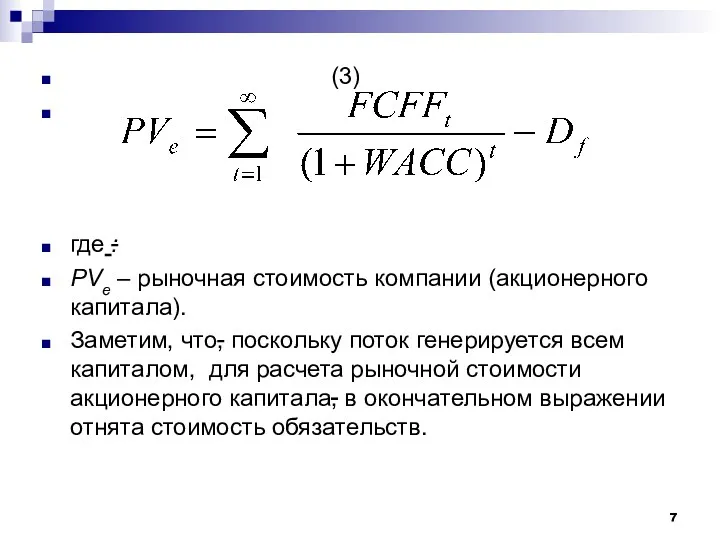

- 7. (3) где : PVe – рыночная стоимость компании (акционерного капитала). Заметим, что, поскольку поток генерируется всем

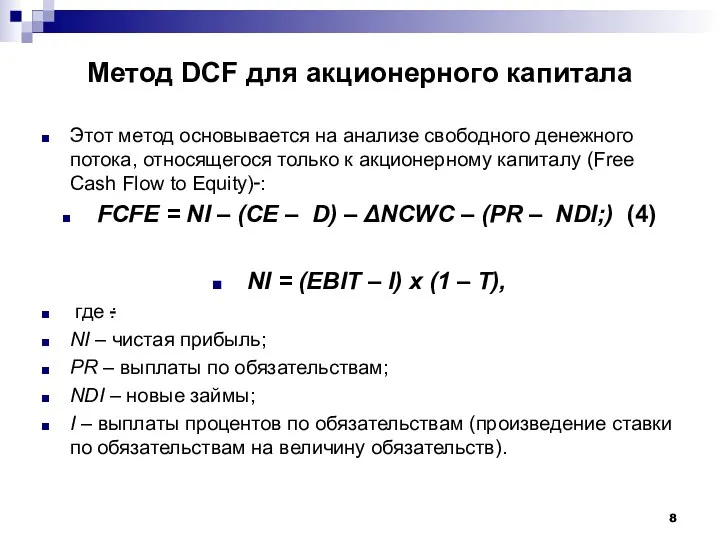

- 8. Метод DCF для акционерного капитала Этот метод основывается на анализе свободного денежного потока, относящегося только к

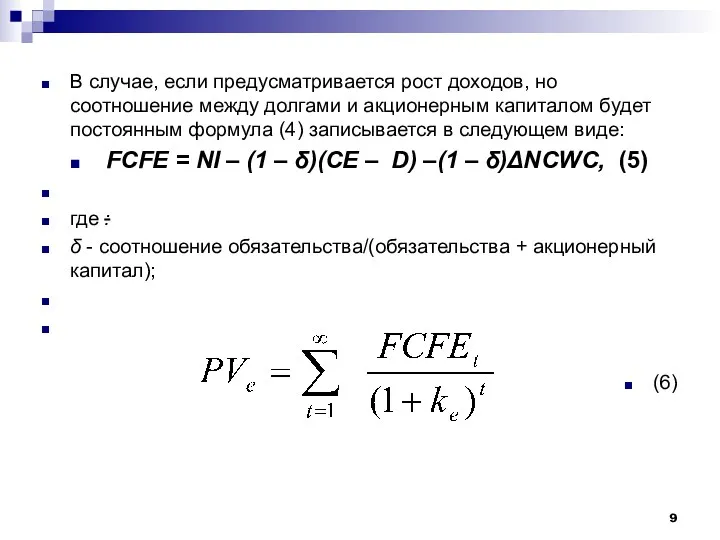

- 9. В случае, если предусматривается рост доходов, но соотношение между долгами и акционерным капиталом будет постоянным формула

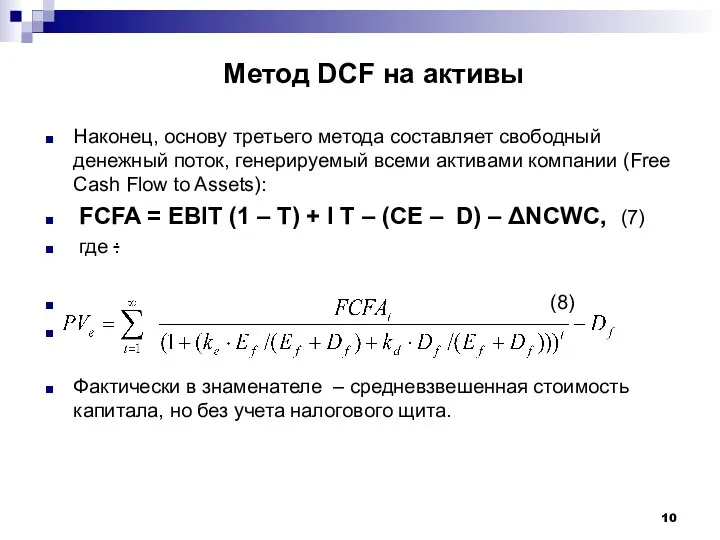

- 10. Метод DCF на активы Наконец, основу третьего метода составляет свободный денежный поток, генерируемый всеми активами компании

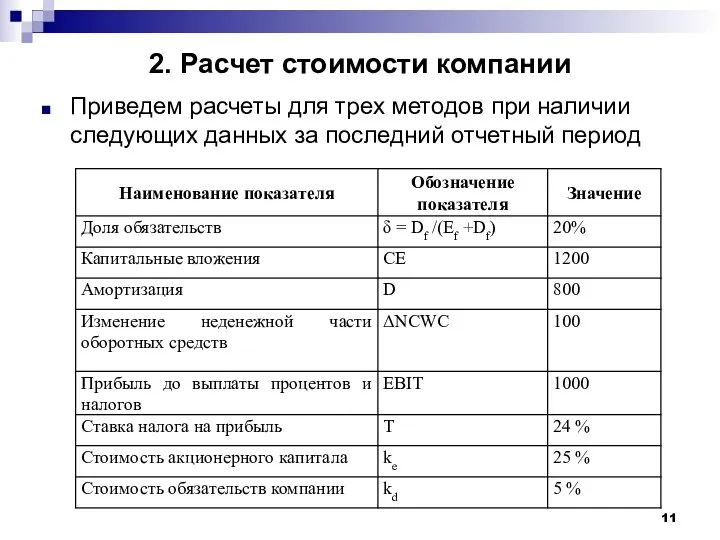

- 11. 2. Расчет стоимости компании Приведем расчеты для трех методов при наличии следующих данных за последний отчетный

- 12. Приведенный далее расчет для трех методов подтверждает их эквивалентность при сформулированных ограничениях. Терминальная (продленная) стоимость рассчитывается

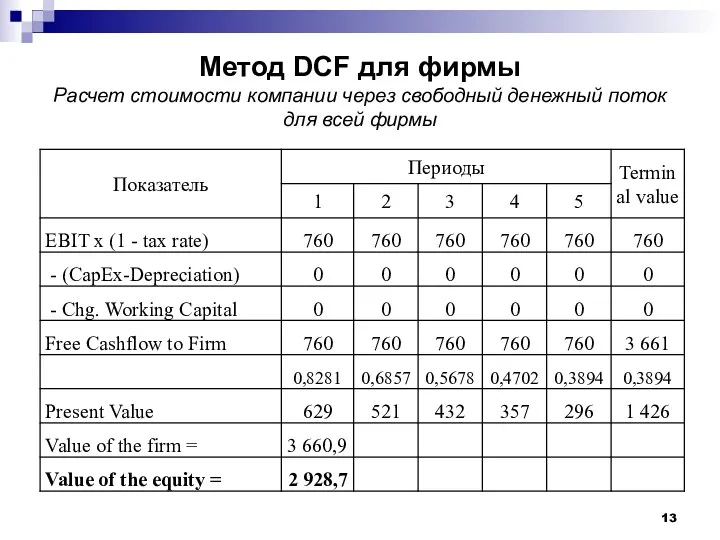

- 13. Метод DCF для фирмы Расчет стоимости компании через свободный денежный поток для всей фирмы

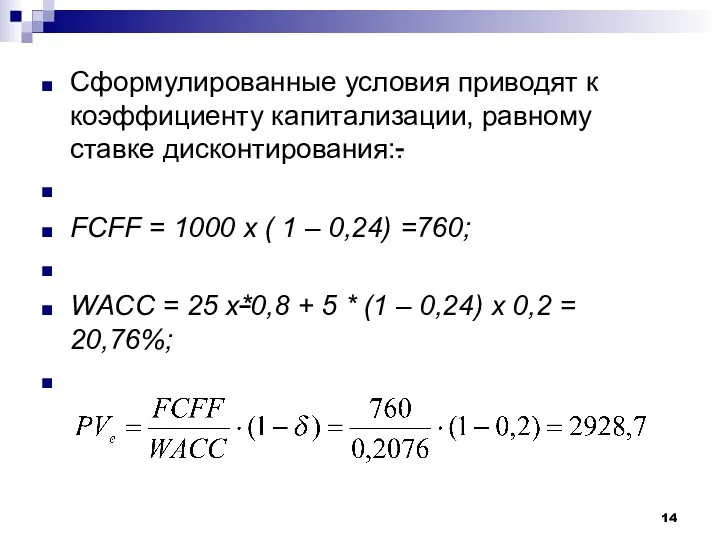

- 14. Сформулированные условия приводят к коэффициенту капитализации, равному ставке дисконтирования:. FCFF = 1000 х ( 1 –

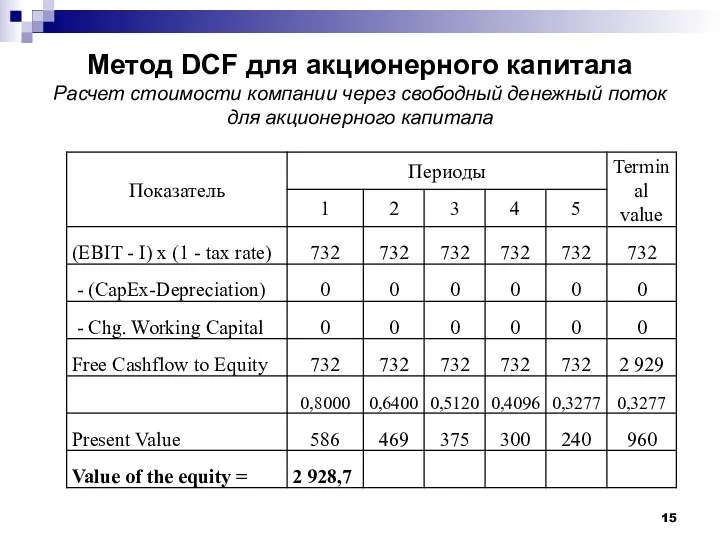

- 15. Метод DCF для акционерного капитала Расчет стоимости компании через свободный денежный поток для акционерного капитала

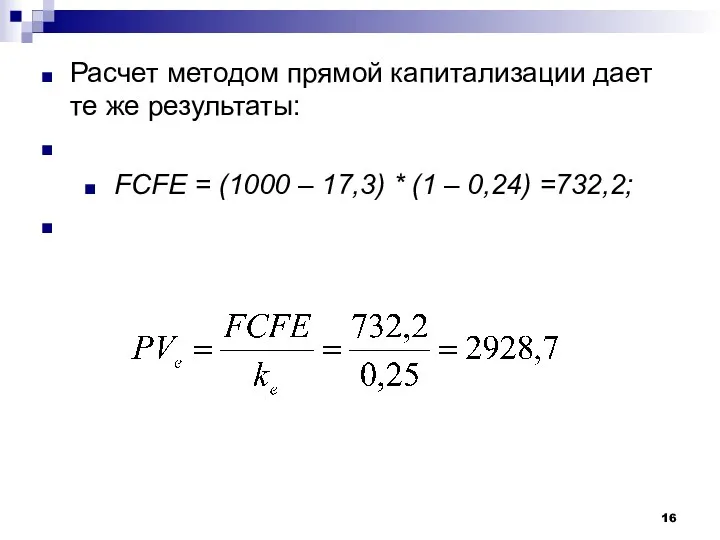

- 16. Расчет методом прямой капитализации дает те же результаты: FCFE = (1000 – 17,3) * (1 –

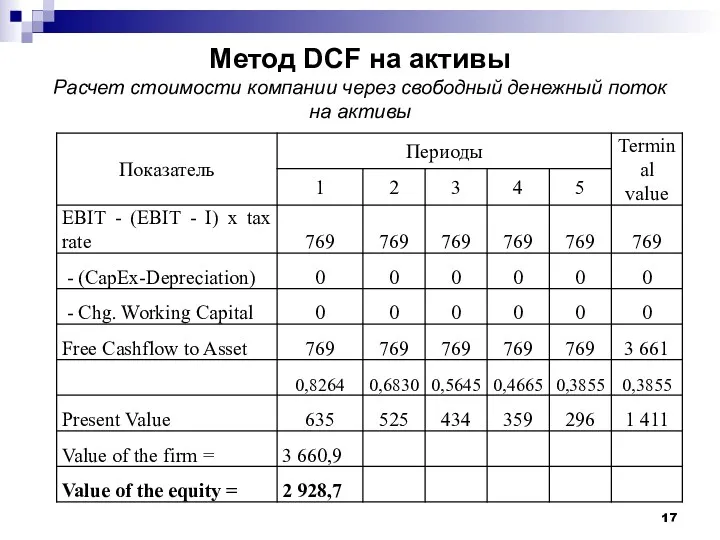

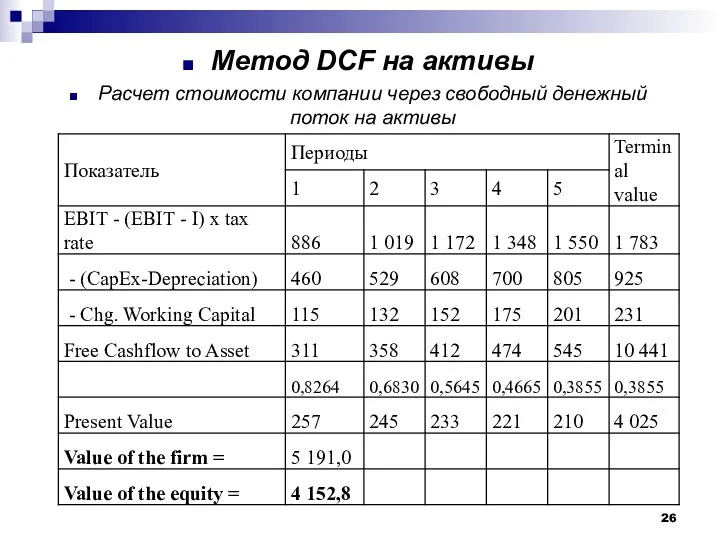

- 17. Метод DCF на активы Расчет стоимости компании через свободный денежный поток на активы

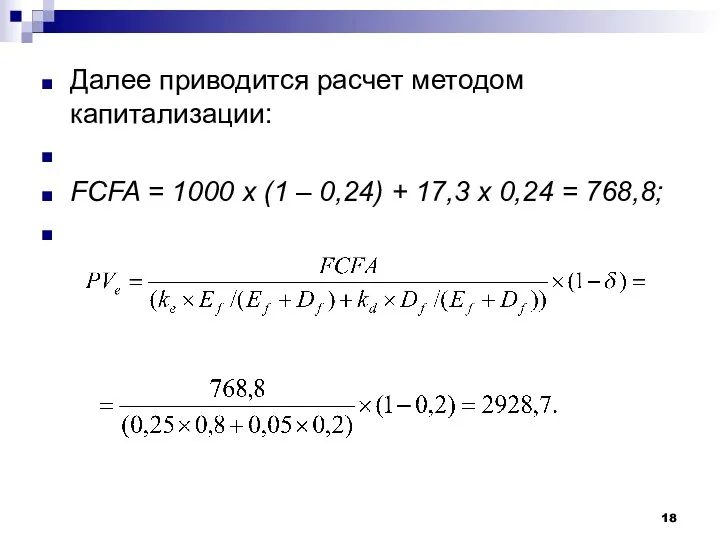

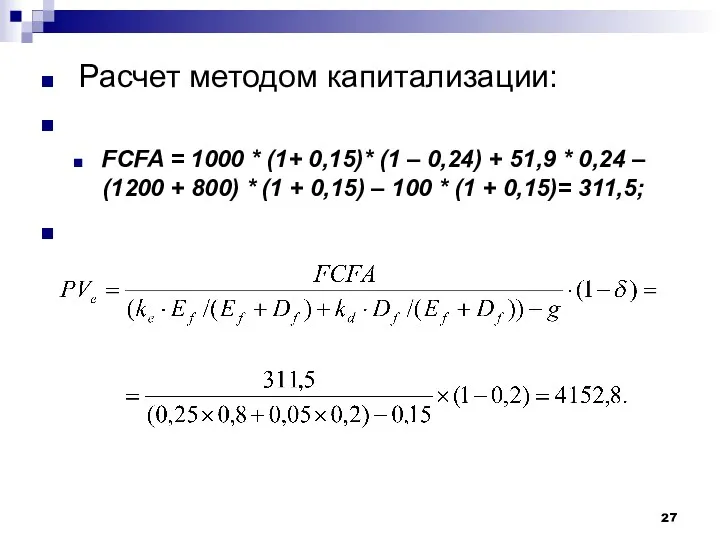

- 18. Далее приводится расчет методом капитализации: FCFA = 1000 х (1 – 0,24) + 17,3 х 0,24

- 19. 3. Расчет стоимости компании при постоянном темпе роста Ситуация меняется, если сценарий развития фирмы предполагает рост

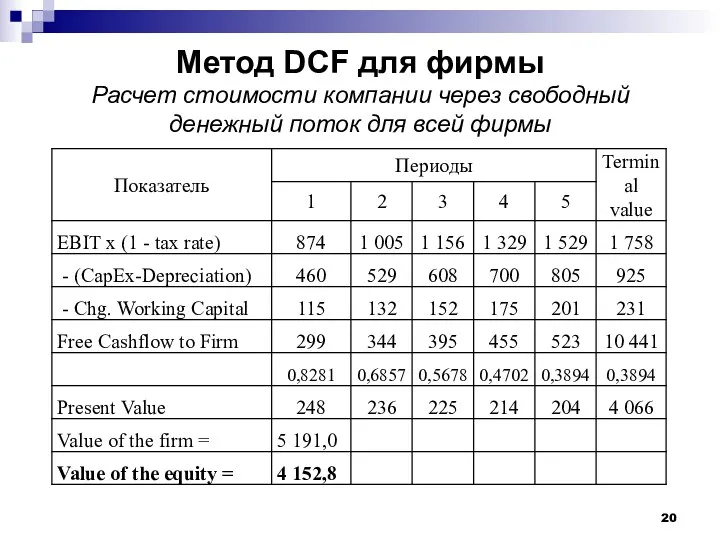

- 20. Метод DCF для фирмы Расчет стоимости компании через свободный денежный поток для всей фирмы

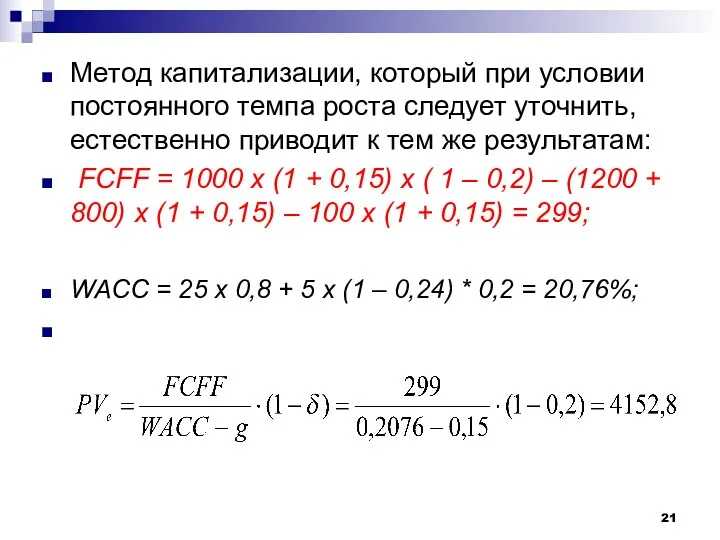

- 21. Метод капитализации, который при условии постоянного темпа роста следует уточнить, естественно приводит к тем же результатам:

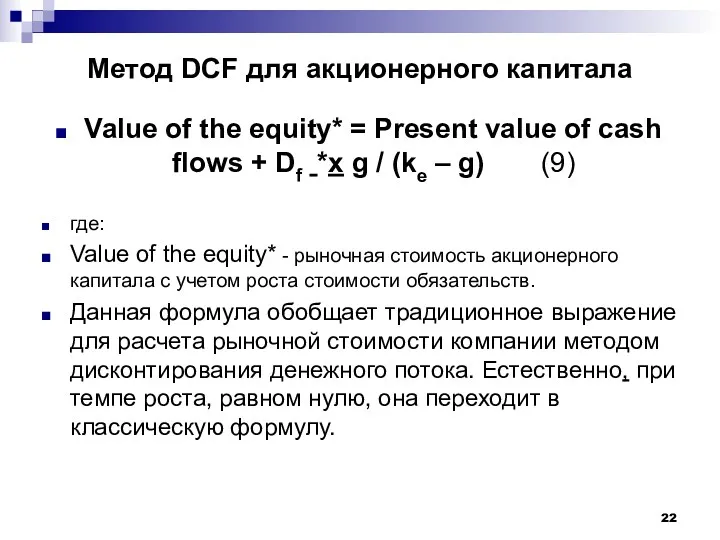

- 22. Метод DCF для акционерного капитала Value of the equity* = Present value of cash flows +

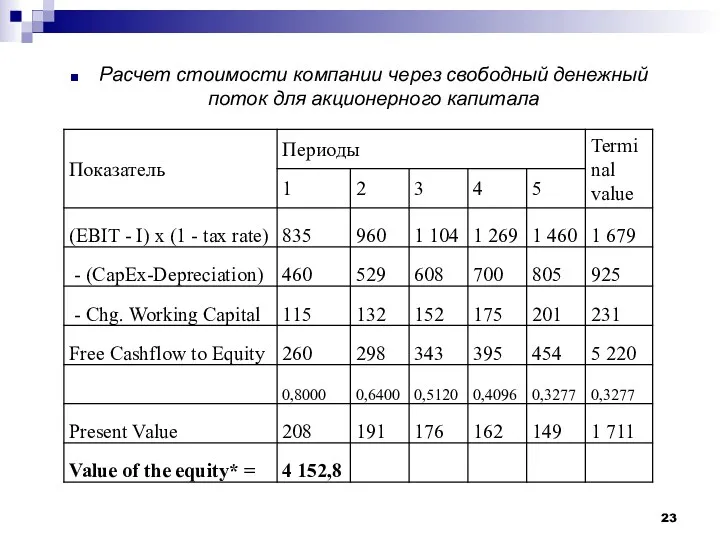

- 23. Расчет стоимости компании через свободный денежный поток для акционерного капитала

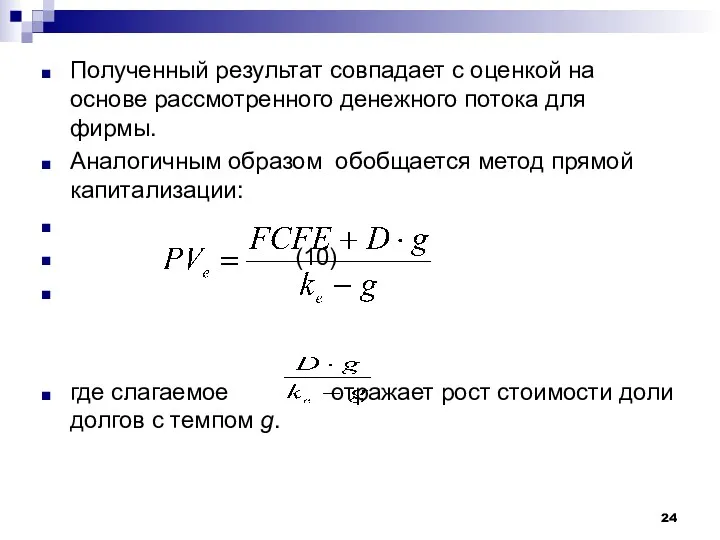

- 24. Полученный результат совпадает с оценкой на основе рассмотренного денежного потока для фирмы. Аналогичным образом обобщается метод

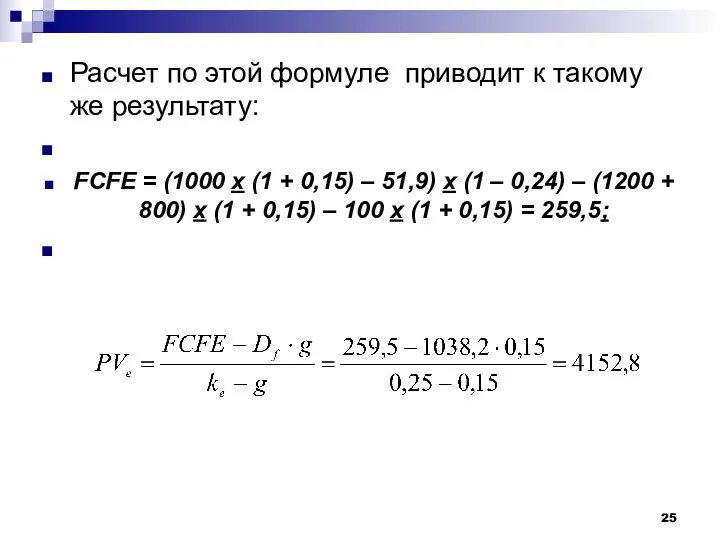

- 25. Расчет по этой формуле приводит к такому же результату: FCFE = (1000 х (1 + 0,15)

- 26. Метод DCF на активы Расчет стоимости компании через свободный денежный поток на активы

- 27. Расчет методом капитализации: FCFA = 1000 * (1+ 0,15)* (1 – 0,24) + 51,9 * 0,24

- 29. Скачать презентацию

Источники:

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J.

Источники:

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J.

Вопросы:

Расчетные формулы методов оценки, основанных на прогнозе денежных потоков.

Расчет стоимости компании.

Вопросы:

Расчетные формулы методов оценки, основанных на прогнозе денежных потоков.

Расчет стоимости компании.

Информационной основой первой группы методов являются прогнозы денежных потоков, генерируемых либо

Информационной основой первой группы методов являются прогнозы денежных потоков, генерируемых либо

Метод DCF для компании

При использовании данном этого метода рассматривается свободный денежный

Метод DCF для компании

При использовании данном этого метода рассматривается свободный денежный

(2)

где:

WACC (Weighted Average Cost of Capital) = средневзвешенная стоимость капитала;

ke –

(2)

где:

WACC (Weighted Average Cost of Capital) = средневзвешенная стоимость капитала;

ke –

(3)

где :

PVe – рыночная стоимость компании (акционерного капитала).

Заметим, что, поскольку поток

(3)

где :

PVe – рыночная стоимость компании (акционерного капитала).

Заметим, что, поскольку поток

Метод DCF для акционерного капитала

Этот метод основывается на анализе свободного денежного

Метод DCF для акционерного капитала

Этот метод основывается на анализе свободного денежного

В случае, если предусматривается рост доходов, но соотношение между долгами и

В случае, если предусматривается рост доходов, но соотношение между долгами и

Метод DCF на активы

Наконец, основу третьего метода составляет свободный денежный поток,

Метод DCF на активы

Наконец, основу третьего метода составляет свободный денежный поток,

2. Расчет стоимости компании

Приведем расчеты для трех методов при наличии следующих

2. Расчет стоимости компании

Приведем расчеты для трех методов при наличии следующих

Приведенный далее расчет для трех методов подтверждает их эквивалентность при сформулированных

Приведенный далее расчет для трех методов подтверждает их эквивалентность при сформулированных

Метод DCF для фирмы

Расчет стоимости компании через свободный денежный поток для

Метод DCF для фирмы Расчет стоимости компании через свободный денежный поток для

Сформулированные условия приводят к коэффициенту капитализации, равному ставке дисконтирования:.

FCFF = 1000

Сформулированные условия приводят к коэффициенту капитализации, равному ставке дисконтирования:.

FCFF = 1000

Метод DCF для акционерного капитала

Расчет стоимости компании через свободный денежный поток

Метод DCF для акционерного капитала Расчет стоимости компании через свободный денежный поток

Расчет методом прямой капитализации дает те же результаты:

FCFE = (1000 –

Расчет методом прямой капитализации дает те же результаты:

FCFE = (1000 –

Метод DCF на активы

Расчет стоимости компании через свободный денежный поток на

Метод DCF на активы Расчет стоимости компании через свободный денежный поток на

Далее приводится расчет методом капитализации:

FCFA = 1000 х (1 – 0,24)

Далее приводится расчет методом капитализации:

FCFA = 1000 х (1 – 0,24)

3. Расчет стоимости компании при постоянном темпе роста

Ситуация меняется, если сценарий

3. Расчет стоимости компании при постоянном темпе роста

Ситуация меняется, если сценарий

Метод DCF для фирмы

Расчет стоимости компании через свободный денежный поток для

Метод DCF для фирмы Расчет стоимости компании через свободный денежный поток для

Метод капитализации, который при условии постоянного темпа роста следует уточнить, естественно

Метод капитализации, который при условии постоянного темпа роста следует уточнить, естественно

Метод DCF для акционерного капитала

Value of the equity* = Present value

Метод DCF для акционерного капитала

Value of the equity* = Present value

Расчет стоимости компании через свободный денежный поток для акционерного капитала

Расчет стоимости компании через свободный денежный поток для акционерного капитала

Полученный результат совпадает с оценкой на основе рассмотренного денежного потока для

Полученный результат совпадает с оценкой на основе рассмотренного денежного потока для

Расчет по этой формуле приводит к такому же результату:

FCFE = (1000

Расчет по этой формуле приводит к такому же результату:

FCFE = (1000

Метод DCF на активы

Расчет стоимости компании через свободный денежный поток на

Метод DCF на активы

Расчет стоимости компании через свободный денежный поток на

Расчет методом капитализации:

FCFA = 1000 * (1+ 0,15)* (1 –

Расчет методом капитализации:

FCFA = 1000 * (1+ 0,15)* (1 –

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств