- Учет основных средств

Содержание

- 2. Оценка основных средств Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

- 3. Первоначальная стоимость Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение,

- 4. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором

- 5. суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; таможенные пошлины и

- 6. Изменение первоначальной стоимости Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению,

- 7. Изменение первоначальной стоимости Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается

- 8. Переоценка Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы

- 9. Учет основных средств Синтетический учет наличия и движения основных средств, осуществляется на следующих счетах: 08 «вложения

- 10. Характеристика счета 01 Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных

- 11. Вклад в Уставный капитал 1) Д-т 08 «вложения во внеоборотные активы» - К-т 75 «расчеты с

- 12. Приобретение за плату 1) Д-т 08 «вложения во внеоборотные активы» - К-т 60 «расчеты с поставщиками»

- 13. Безвозмездно полученные 1) Д-т 08 «вложения во внеоборотные активы» - К-т 98 «Доходы будущих периодов» 2)

- 14. Остаточная стоимость Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости амортизации основных средств.

- 15. Арендованные основные средства Для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен счет

- 16. Амортизация основных средств

- 17. Понятие амортизации Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления,

- 18. Что такое амортизация Процесс перенесения по частям стоимости основных средств Процесс перенесения по частям стоимости основных

- 19. По объектам основных средств некоммерческих организаций амортизация не начисляется.

- 20. По ним производится начисление износа в конце отчетного года исходя из установленного организацией срока их полезного

- 21. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки

- 22. Способы начисления амортизации линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока

- 23. СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ (СПИ) Сроком полезного использования является период, в течение которого использование объекта основных средств

- 24. Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

- 25. Норма амортизации 1 * 100% срок полезного использования

- 26. Срок полезного использования Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные

- 27. ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

- 28. ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы

- 29. нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

- 30. Отражение в учете и отчетности Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов

- 31. Как начислять амортизацию Линейный способ - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае

- 32. Пример. Приобретен объект основных средств стоимостью 120 тыс.руб. со сроком полезного использования 5 лет. Годовая норма

- 33. Способ уменьшаемого остатка при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей

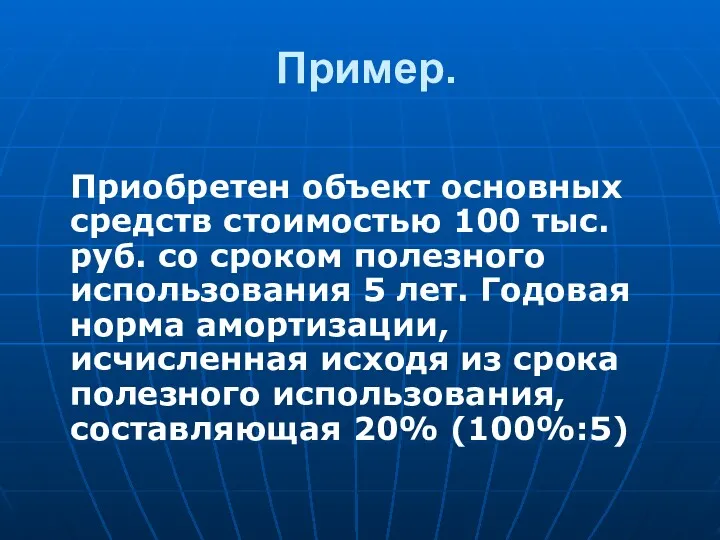

- 34. Пример. Приобретен объект основных средств стоимостью 100 тыс.руб. со сроком полезного использования 5 лет. Годовая норма

- 35. Первый год В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной

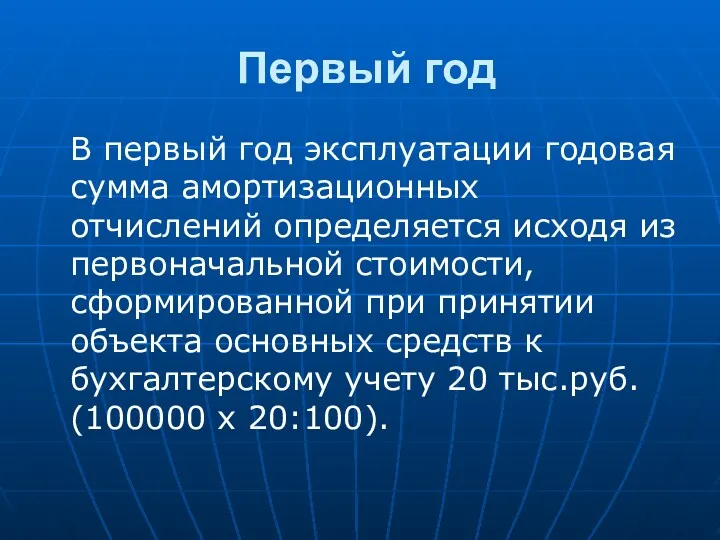

- 36. Второй год Во второй год эксплуатации амортизация начисляется в размере 20 процентов от остаточной стоимости на

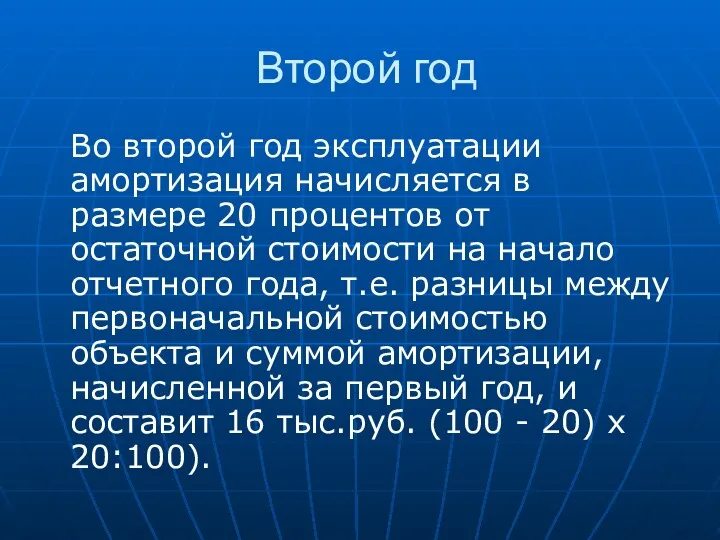

- 37. Третий год В третий год эксплуатации амортизация начисляется в размере 20% от разницы между остаточной стоимостью

- 38. Примечание Могут применятся коэффициенты ускорения

- 39. Способ списания стоимости по сумме чисел лет при способе списания стоимости по сумме чисел лет срока

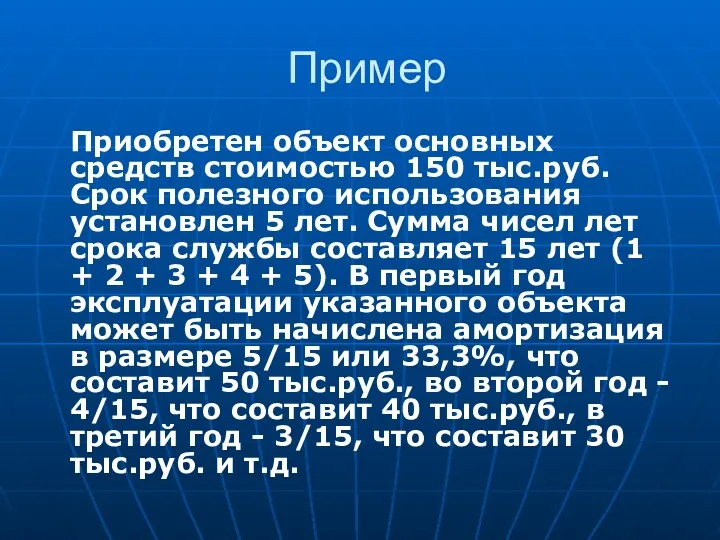

- 40. Пример Приобретен объект основных средств стоимостью 150 тыс.руб. Срок полезного использования установлен 5 лет. Сумма чисел

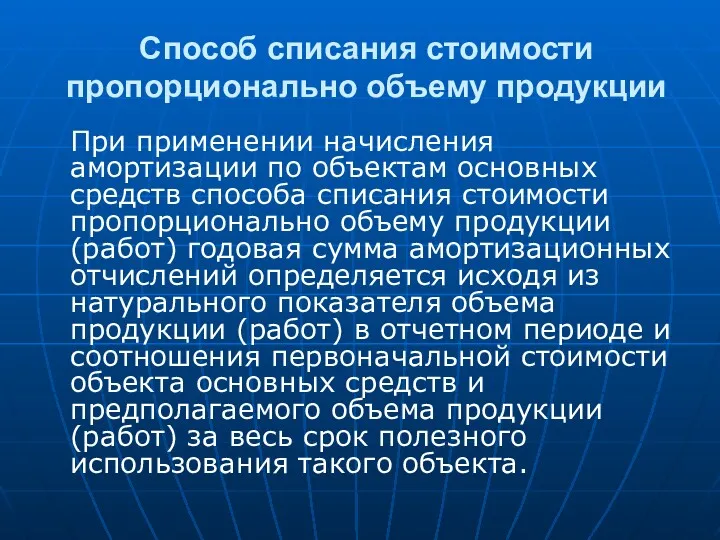

- 41. Способ списания стоимости пропорционально объему продукции При применении начисления амортизации по объектам основных средств способа списания

- 42. Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс.руб. В отчетном периоде

- 43. Сроки и порядок начисления амортизации Начисление амортизационных отчислений по объектам основных средств в течение отчетного года

- 44. Амортизация начисляется с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до

- 45. Метод амортизации утверждается в учетной политике организации и не может быть изменен

- 46. Сезонный характер По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных

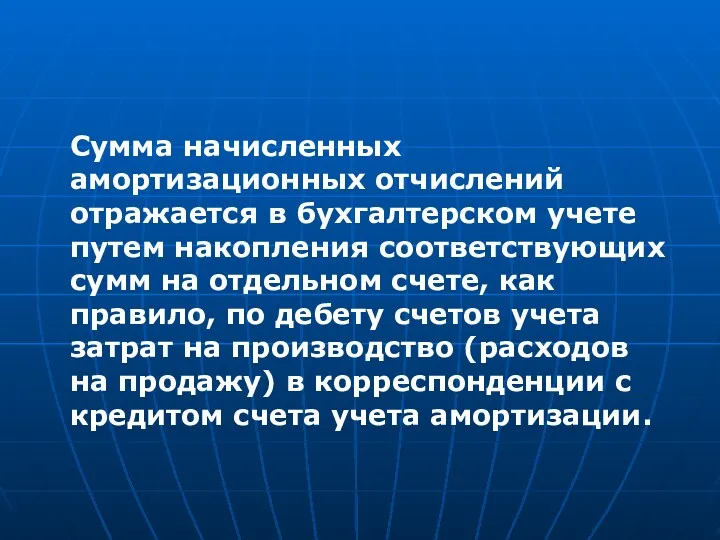

- 47. Учет амортизации Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих

- 48. Отражение амортизации в учете и отчетности Начисление амортизационных отчислений по объектам основных средств производится независимо от

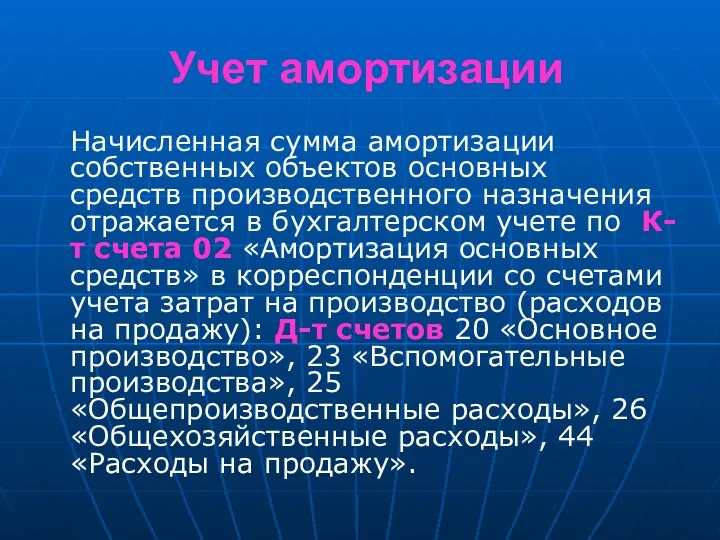

- 49. Учет амортизации Начисленная сумма амортизации собственных объектов основных средств производственного назначения отражается в бухгалтерском учете по

- 50. Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как

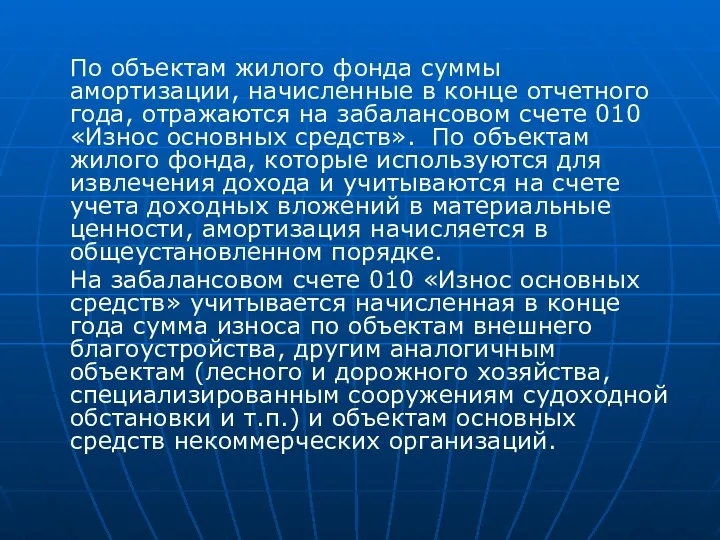

- 51. По объектам жилого фонда суммы амортизации, начисленные в конце отчетного года, отражаются на забалансовом счете 010

- 53. Скачать презентацию

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной

Первоначальная стоимость

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма

Первоначальная стоимость

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением

Изменение первоначальной стоимости

Стоимость основных средств, в которой они приняты к

Изменение первоначальной стоимости

Стоимость основных средств, в которой они приняты к

Изменение первоначальной стоимости

Изменение первоначальной стоимости основных средств, в которой они

Изменение первоначальной стоимости

Изменение первоначальной стоимости основных средств, в которой они

Переоценка

Коммерческая организация может не чаще одного раза в год (на начало

Переоценка

Коммерческая организация может не чаще одного раза в год (на начало

Учет основных средств

Синтетический учет наличия и движения основных средств, осуществляется на

Учет основных средств

Синтетический учет наличия и движения основных средств, осуществляется на

Характеристика счета 01

Аналитический учет по счету 01 «Основные средства» ведется по

Характеристика счета 01

Аналитический учет по счету 01 «Основные средства» ведется по

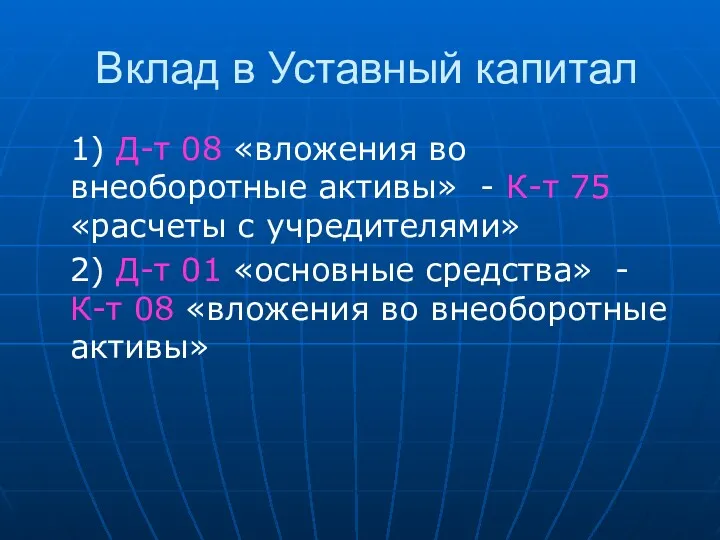

Вклад в Уставный капитал

1) Д-т 08 «вложения во внеоборотные активы»

Вклад в Уставный капитал

1) Д-т 08 «вложения во внеоборотные активы»

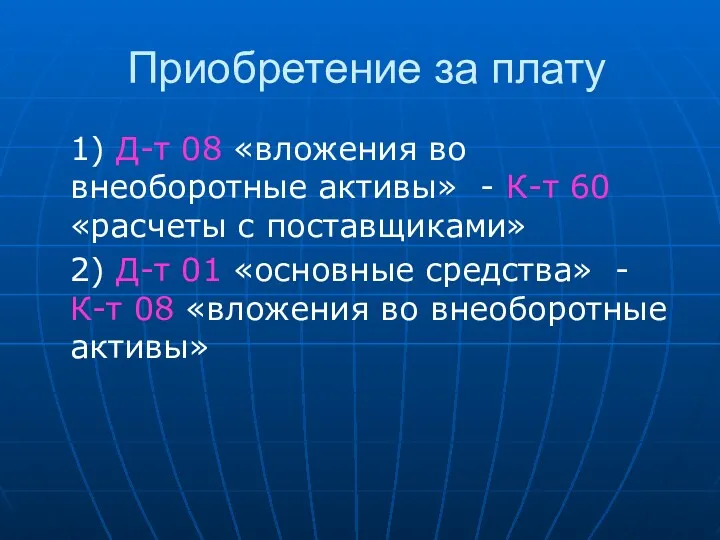

Приобретение за плату

1) Д-т 08 «вложения во внеоборотные активы» -

Приобретение за плату

1) Д-т 08 «вложения во внеоборотные активы» -

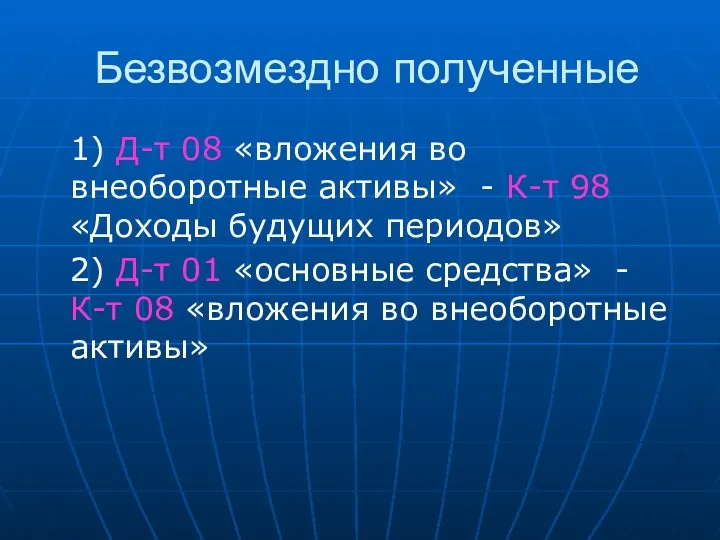

Безвозмездно полученные

1) Д-т 08 «вложения во внеоборотные активы» - К-т

Безвозмездно полученные

1) Д-т 08 «вложения во внеоборотные активы» - К-т

Остаточная стоимость

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости

Остаточная стоимость

Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости

Арендованные основные средства

Для обобщения информации о наличии и движении основных средств,

Арендованные основные средства

Для обобщения информации о наличии и движении основных средств,

Амортизация основных средств

Амортизация основных средств

Понятие амортизации

Стоимость объектов основных средств, находящихся в организации на праве собственности,

Понятие амортизации

Стоимость объектов основных средств, находящихся в организации на праве собственности,

Что такое амортизация

Процесс перенесения по частям стоимости основных средств Процесс перенесения

Что такое амортизация

Процесс перенесения по частям стоимости основных средств Процесс перенесения

По объектам основных средств некоммерческих организаций амортизация не начисляется.

По ним производится начисление износа в конце отчетного года исходя из

По ним производится начисление износа в конце отчетного года исходя из

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением

Способы начисления амортизации

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

Способы начисления амортизации

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ (СПИ)

Сроком полезного использования является период, в течение которого

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ (СПИ)

Сроком полезного использования является период, в течение которого

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Норма амортизации

1 * 100%

срок полезного использования

Норма амортизации

1 * 100%

срок полезного использования

Срок полезного использования

Определение срока полезного использования объекта основных средств, включая

Срок полезного использования

Определение срока полезного использования объекта основных средств, включая

ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Отражение в учете и отчетности

Начисление амортизационных отчислений по объектам основных средств

Отражение в учете и отчетности

Начисление амортизационных отчислений по объектам основных средств

Как начислять амортизацию

Линейный способ - исходя из первоначальной стоимости или (текущей

Как начислять амортизацию

Линейный способ - исходя из первоначальной стоимости или (текущей

Пример.

Приобретен объект основных средств стоимостью 120 тыс.руб. со сроком полезного использования

Пример.

Приобретен объект основных средств стоимостью 120 тыс.руб. со сроком полезного использования

Способ уменьшаемого остатка

при способе уменьшаемого остатка - исходя из остаточной стоимости

Способ уменьшаемого остатка

при способе уменьшаемого остатка - исходя из остаточной стоимости

Пример.

Приобретен объект основных средств стоимостью 100 тыс.руб. со сроком полезного использования

Пример.

Приобретен объект основных средств стоимостью 100 тыс.руб. со сроком полезного использования

Первый год

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя

Первый год

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя

Второй год

Во второй год эксплуатации амортизация начисляется в размере 20 процентов

Второй год

Во второй год эксплуатации амортизация начисляется в размере 20 процентов

Третий год

В третий год эксплуатации амортизация начисляется в размере 20% от

Третий год

В третий год эксплуатации амортизация начисляется в размере 20% от

Примечание

Могут применятся коэффициенты ускорения

Примечание

Могут применятся коэффициенты ускорения

Способ списания стоимости по сумме чисел лет

при способе списания стоимости по

Способ списания стоимости по сумме чисел лет

при способе списания стоимости по

Пример

Приобретен объект основных средств стоимостью 150 тыс.руб. Срок полезного использования установлен

Пример

Приобретен объект основных средств стоимостью 150 тыс.руб. Срок полезного использования установлен

Способ списания стоимости пропорционально объему продукции

При применении начисления амортизации по объектам

Способ списания стоимости пропорционально объему продукции

При применении начисления амортизации по объектам

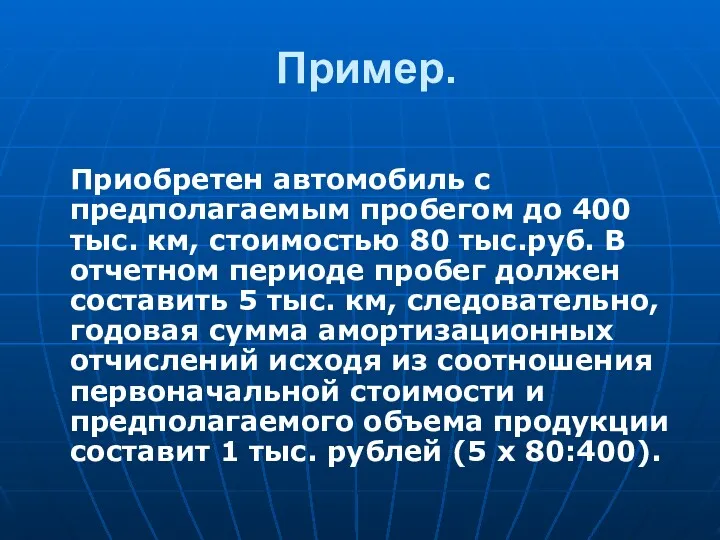

Пример.

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80

Пример.

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80

Сроки и порядок начисления амортизации

Начисление амортизационных отчислений по объектам основных средств

Сроки и порядок начисления амортизации

Начисление амортизационных отчислений по объектам основных средств

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия этого

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия этого

Метод амортизации утверждается в учетной политике организации и не может быть

Метод амортизации утверждается в учетной политике организации и не может быть

Сезонный характер

По объектам основных средств, используемым в организации с сезонным характером

Сезонный характер

По объектам основных средств, используемым в организации с сезонным характером

Учет амортизации

Суммы начисленной амортизации по объектам основных средств отражаются в

Учет амортизации

Суммы начисленной амортизации по объектам основных средств отражаются в

Отражение амортизации в учете и отчетности

Начисление амортизационных отчислений по объектам основных

Отражение амортизации в учете и отчетности

Начисление амортизационных отчислений по объектам основных

Учет амортизации

Начисленная сумма амортизации собственных объектов основных средств производственного назначения отражается

Учет амортизации

Начисленная сумма амортизации собственных объектов основных средств производственного назначения отражается

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих

По объектам жилого фонда суммы амортизации, начисленные в конце отчетного года,

По объектам жилого фонда суммы амортизации, начисленные в конце отчетного года,

Издержки производства и себестоимость продукции. Тема № 5

Издержки производства и себестоимость продукции. Тема № 5 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Банк тарихы

Банк тарихы Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Форми, види і роль кредиту

Форми, види і роль кредиту Общетеоретические подходы к обучению финансовой грамотности школьников

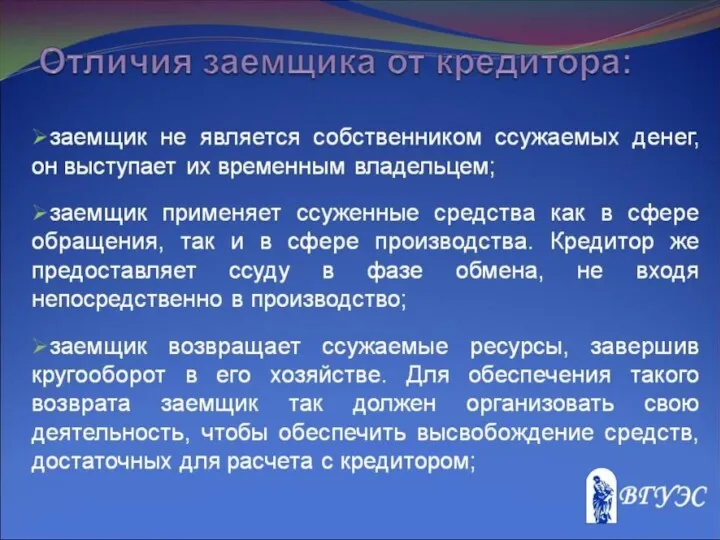

Общетеоретические подходы к обучению финансовой грамотности школьников Отличия заемщика от кредитора

Отличия заемщика от кредитора ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Инструменты поддержки стартапов

Инструменты поддержки стартапов Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Банк и банковская система

Банк и банковская система Банковские услуги

Банковские услуги Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Основы девелопмента недвижимости

Основы девелопмента недвижимости Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Структура рынка ценных бумаг

Структура рынка ценных бумаг Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Китайский юань

Китайский юань